или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Структура в ОАО «Каменск-Стальконструкции» имеет свои достоинства и недостатки.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Достоинства:

- очень четкая система взаимосвязей типа «начальник — подчиненный»;

- явно выраженная ответственность;

- быстрая реакция на прямые приказания;

- простота построения самой структуры;

- высокая степень «прозрачности» деятельности всех структурных единиц.

Недостатки:

- чрезмерная нагрузка на высший уровень управления;

- отсутствие вспомогательных служб;

- отсутствие возможности быстрого разрешения вопросов, возникающих между различными структурными подразделениями;

- высокая зависимость от личных качеств менеджеров любого уровня.

К основным объектам управления в ОАО «Каменск-Стальконструкции» относятся:

-кадры;

-финансы;

-маркетинговая деятельность;

-качество;

-коммерческая деятельность;

-безопасность.

Основные составляющие системы управления ОАО «Каменск-Стальконструкции» представлены в таблице 2.2.

Таблица 2.2 — Основные составляющие системы управления на предприятии

| Финансовое управление предприятием | — приобретение финансовых средств; — использование финансовых средств; — управление ликвидностью; — структурирование капитала и имущества; — управление платежными средствами и проведение платежного оборота; — финансовое планирование и финансовый контроль. |

| Управление маркетинговой деятельности | — Формирование и реализация маркетинговой стратегии предприятия. — Разработка и реализация ценовой политики предприятия — Разработка и реализация ассортиментной политики предприятия — Продвижение компании на рынке — Разработка и реализация PR компаний |

| Управление безопасностью | — Управление информационной безопасностью компании — Управление физической безопасностью и сотрудников ОАО «Каменск-Стальконструкции» |

| Управление персоналом | — Формирование и реализация кадровой стратегии предприятия — Отбор и найм сотрудников — Реализация мотивационных программ — Формирование кадрового потенциала и кадрового резерва предприятия |

| Управление качеством | — Мониторинг качества предприятия — Разработка и реализация программы совершенствования качества товаров и услуг предприятия |

| Управление продажами | — своевременное составление заявок на продукцию; — рациональное распределение полномочий и обязанностей между торговым персоналом; — контроль за работой персонала; — удовлетворение потребностей покупателей |

Организационная структура управления на предприятии отвечает требованиям и целям компании.

Организационная структура ОАО «Каменск-Стальконструкции» на сегодняшний день характеризуется общим низким диапазоном контроля, а соответственно высокими накладными расходами. При этом она не является сбалансированной, то есть по целому ряду должностных позиций диапазон контроля явно превышен. Соответственно целый ряд управленческих функций выполняется недостаточно эффективно, например: мотивация; внедрение новых способов организации труда. Целый ряд управленческих функций вообще не нашел отражения в данной организационной структуре.

В целом можно отметить следующие факторы внешней среды, которые повлияли на организационную структуру ОАО «Каменск-Стальконструкции»:

1) Прежде всего, произошла смена отношений собственности. Что открывает новые возможности для развития бизнеса (открытие дочерних компаний, образование холдинга и т. д.)

2) При плановой экономике работа велась в стабильных условиях производства, государство устанавливало объемы работ, которые необходимо было выполнить, в настоящее время объёмы работ нестабильны. При их снижении увеличивается доля накладных расходов в себестоимости продукции.

Итак, проводя анализ существующей организационной структуры управления в ОАО «Каменск-Стальконструкции» сделаны следующие выводы:

В организационной структуре ОАО «Каменск-Стальконструкции» выделены преимущества:

- Четкость системы взаимодействия подразделений, единоначалие (руководитель берет в свои руки общее управление).

- Разграничение ответственности (каждый знает, за что отвечает), возможность быстрой реакции исполнительных подразделений на указания, полученные свыше.

И недостатки:

- Замедленная реакция на изменения рыночной конъюнктуры ввидунизкой развитости экономического блока и отсутствии состояния информации о состоянии рынка организации.

- Низкая формализация бизнес процессов, высокая степень дублирования операций.

- Узкая специализация каждого звена, что приводит к трудностям поддержания постоянных взаимосвязей между различными функциональными службами.

Структура персонала по категориям должностей представлена в таблице 2.3.

Таблица 2.3 — Динамика численности персонала ОАО «Каменск-Стальконструкции» за 2013–2015 гг.

| Показатель | 2013 г. | 2014 г. | 2015 г. |

| Руководители высшего звена | 45 | 46 | 47 |

| Руководители среднего звена | 156 | 166 | 167 |

| Рабочие | 145 | 131 | 143 |

| Итого | 346 | 343 | 357 |

Как показано в таблице 2.3, в структуре персонала по занимаемым должностям преобладают руководители среднего звена.

Динамика показателей движения кадров представлена в таблице 2.4.

Таблица 2.4 — Динамика показателей движения кадров ОАО «Каменск-Стальконструкции» за 2013–2015 гг.

| Показатель | 2013 г. | 2014 г. | 2015 г. |

| Среднесписочная численность работников | 342 | 344 | 355 |

| Коэффициент оборота рабочей силы по приему | 0,15 | 0,3 | 0,41 |

| Коэффициент оборота рабочей силы по выбытию | 0 | 0,2 | 0,3 |

| Коэффициент текучести | 0,16 | 0,36 | 0,33 |

| Коэффициент постоянства кадров | 0,84 | 0,64 | 0,67 |

В целом можно говорить о высоком уровне текучести кадров, что несомненно является проблемой.

Отделом учета кадров при увольнении работников проводился опрос увольняющихся о причинах ухода с предприятия, а так же неоднократно проводится анкетирование с целью выявить изъяны в работе предприятия, удовлетворённость работников условиями труда и выяснить сколько человек, возможно, хотят оставить занимаемую должность и по каким причинам. При анкетировании сотрудников просят заполнить анкету. По результатам исследования можно сделать вывод, что основные причины недовольства вызывает именно отдел кадров предприятия. Самыми распространёнными причинами ухода работники называют: неясные шансы для роста; большое количество переработок, а так же разочарование в ожиданиях.

Далее рассмотрим структуру персонала по половому признаку и образованию, для чего обратимся к данным, представленным в таблице 2.5.

Таблица 2.5 — Структура персонала по половому признаку и образованию

| Показатель | Средне-специальное | Неоконченное высшее | Высшее | Итого |

| Мужчины | 5 | 28 | 254 | 287 |

| Женщины | 11 | 4 | 55 | 70 |

| ИТОГО | 16 | 32 | 309 | 357 |

Таким образом, коллектив ОАО «Каменск-Стальконструкции» является преимущественно мужским, поскольку 80,4% сотрудников – мужчины. Отметим, что 86,5% сотрудников имеют высшее образование, что говорит о высоком уровне квалификации персонала.

Перед началом анализа особенностей управления коллективом в организации рассмотрим динамику численности персонала в ОАО «Каменск-Стальконструкции»за последние 3 года (таблица 2.6).

Таблица 2.6 — Динамика численности персонала ОАО «Каменск-Стальконструкции» за 2013–2015 гг.

| Показатель | 2013 г. | 2014 г. | 2015 г. |

| Принято на работу | 45 | 42 | 69 |

| Уволено, всего | 0 | 44 | 65 |

| –в том числе по собственному желанию | 0 | 5 | 30 |

| Численность работников | 346 | 343 | 357 |

Таким образом, численность персонала в 2014 году уменьшилась по сравнению с 2013 годом на 3 человека, а в 2015 увеличилась по сравнению с 2014 годом на 14 сотрудников. Необходимо отметить, что рост численности сотрудников – это один из косвенных показателей развития производства и роста предприятия. Тем не менее, следует отметить негативную тенденцию роста текучести кадров.

Таким образом, в течение 2015 года в ОАО «Каменск-Стальконструкции» набирались исключительно молодые специалисты, однако ни один из них не остался работать там на продолжительный срок. Из 49 человек принятых на работу в начале 2015 года, работать остались только двое, что говорит о серьезной проблеме удержания персонала и большом уровне текучести кадров в компании.

2.2. Проведение анализа финансово-хозяйственной деятельности предприятия

С целью экспресс-анализа показателей деятельности предприятия будем использовать финансовую отчетность, представленную в приложении.

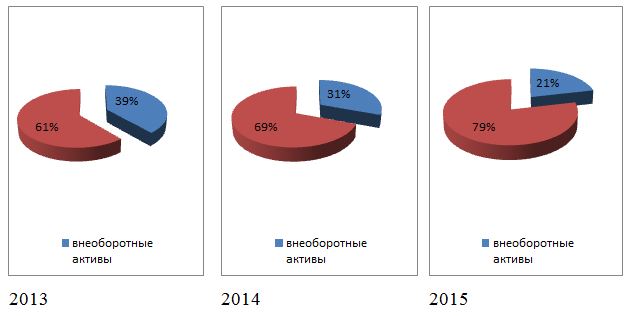

Анализ данных показывает, что отмечена устойчивая тенденция роста валюты баланса предприятия: на 33993 тыс. руб. в 2014 г. и на 92084 тыс. руб. в 2015 г. Проведем анализ изменения активов и пассивов баланса предприятия. Для наглядности структуру активов баланса ОАО «Каменск-Стальконструкции» отразим на рис. 2.2.

Анализ данных, представленных на рис. 2.2 показывает, что на протяжении исследуемого периода актив баланса ОАО «Каменск-Стальконструкции» формировался, преимущественно оборотными активами, доля которых в 2013 г. составляла 61,3%, а к 2015 г. увеличилась до 78,6%.

Что касается снижения доли внеоборотных активов, данная тенденция обусловлена их снижением в 2014 г. на 2 377 тыс. руб., в 2015 г. данная тенденция не сохранилась и было отмечено увеличение внеоборотных активов на 1645 тыс. руб., однако темп роста внеоборотных активов оказался существенно ниже темпа роста активов в результате чего была отмечено снижение доли внеоборотных активов в структуре баланса.

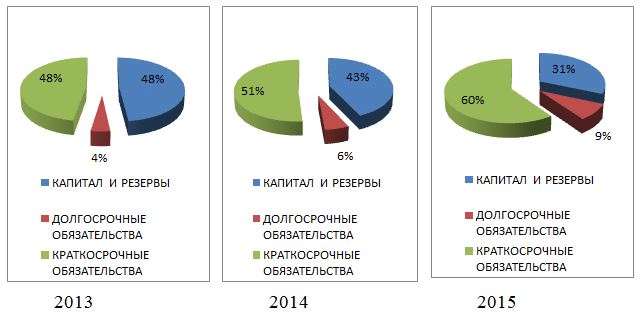

Как показывают данные приложения А, рост доли оборотных активов обусловлен существенным ростом запасов: на 26423 тыс. руб. в 2014 г. и на 43950 тыс. руб. в 2015 г. Кроме того, отмечен рост денежных средств и их эквивалентов на протяжении исследуемого периода: на 10937 тыс. руб. на 2014 г. и на 42 961 тыс. руб. на 2015 г., а так же прочих оборотных активов: на 3 345 тыс. руб. в 2014 г. и на 3 610 тыс. руб. в 2015 г. Аналогичным образом проведем анализ структуры пассивов баланса, данные отразим на рис. 2.3.

Анализ данных, отраженных на рис. 2.3 показывает, что на протяжении исследуемого периода отмечается устойчивая тенденция роста доли краткосрочных и долгосрочных обязательств на фоне снижения доли капиталов и резервов в структуре баланса. Как видно из рисунка, пассив баланса образуется, главным образом, краткосрочными обязательствами, динамика и состав которых отразим в таблице 2.7.

Таблица 2.7 — Динамика и состав краткосрочных обязательств

| 2013 | 2014 | 2015 | Отклонение 2014 к 2013 | Отклонение 2015 к 2014 | |

| Заемные средства | 76 254 | 99 984 | 171 977 | +23 730 | +71 993 |

| Кредиторская задолженность | 71 210 | 93 079 | 165 477 | +21 869 | +72 398 |

| Оценочные обязательства | 5 044 | 6 905 | – | +1 861 | -6 905 |

| ИТОГО | 76 254 | 99 984 | 171 977 | +23 730 | +71 993 |

Анализ данных, представленных в таблице 2.7 показывает, что краткосрочные обязательства на протяжении исследуемого периода характеризуются устойчивой тенденцией роста а счет роста заемных средств (на 23 730 тыс. руб. в 2014 г. и на 71 993 тыс. руб. в 2015 г.) и кредиторской задолженности (рост в 2014 г. составил 21 869 тыс. руб., в а 2015 г. увеличился до 72 398 тыс. руб.

Долгосрочные обязательства в 2013 и 2014 г. были образованы заемными средствами и отложенными налоговыми обязательствами, в 2015 г. в состав долгосрочных обязательств так же вошли оценочные обязательства.

Доля капитала и резервов в структуре баланса характеризуется устойчивой тенденцией снижения, что, несомненно, относится к негативным тенденциям развития предприятия. Рассмотрим более подробно динамику изменения и состав капиталов и резервов в 2013-2015 гг., данные отразим в таблице 2.8.

Таблица 2.8 — Динамика и состав капиталов и резервов

| 2013 | 2014 | 2015 | Отклонение 2014 к 2013 | Отклонение 2015 к 2014 | |

| Уставный капитал (складочный капитал, уставный фонд, вклады товарищей) | 518 | 518 | 518 | 0 | 0 |

| Добавочный капитал (без переоценки) | 13 250 | 7 271 | 7 271 | -5 979 | 0 |

| Резервный капитал | 78 | 78 | 78 | 0 | 0 |

| Нераспределенная прибыль (непокрытый убыток) | 63 561 | 75 733 | 82 292 | +12 172 | +6 559 |

| ИТОГО | 77 407 | 83 600 | 90 159 | +6 193 | +6 559 |

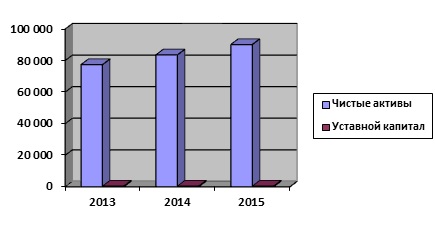

Анализ данных, отраженных в таблице 2.8 показывает, что общая динамика капиталов и резервов в натуральном выражении положительна: отмечается рост на 6 193 тыс. руб. в 2014 г. и на 6559 тыс. руб. в 2015 г. Снижение доли капиталов и резервов структуре баланса обусловлено тем, что темп роста пассивов существенно превышает темп роста капиталов и резервов. Чистые активы организации на 31 декабря 2015 г. намного (в 174,1 раза) превышают уставный капитал. Данное соотношение положительно характеризует финансовое положение ОАО «Каменск-Стальконструкции», полностью удовлетворяя требованиям нормативных актов к величине чистых активов организации. Более того, определив текущее состояние показателя, следует отметить увеличение чистых активов на 16,5% за анализируемый период (с 31 декабря 2013 г. по 31 декабря 2015 г.). Приняв во внимание одновременно и превышение чистых активов над уставным капиталом и их увеличение за период, можно говорить о хорошем финансовом положении организации по данному признаку. Наглядное изменение чистых активов организации за два последних года представлено на следующем графике.

Анализ данных, отображенных на рис. 2.4 наглядно демонстрирует, что рост капиталов и резервов в натуральном выражении за исследуемый период, отмеченный нами в таблице 15, обусловлен увеличением чистых активов предприятия

Аналогичным образом проведем оценку аналитических качеств отчета о финансовых результатах.

Анализ данных показывает, что на протяжении исследуемого периода устойчивая тенденция роста чистой прибыли предприятия, обусловленная ростом выручки.

Коэффициент автономии = Собственный капитал / Активы (1)

Ка2013=77 407/ 160634 =0,48

Ка2014=83600/194627=0,43

Ка2015=90159/286711=0,31

Коэффициент покрытия инвестиций = Собственный капитал/Общий капитал (строка 1300+строка 1530)/строка 1700 баланса.(2)

Кин2013=77 407/ 160634 =0,48

Кин2014=83600/194627=0,43

Кин2015=90159/286711=0,31

Коэффициент финансово зависимости = Валюта (общий итог) баланса / cобственный капитал

Кфз2013=160634/77 407=2,07

Кфз2014=194627/83600=2,32

Кфз2015=286711/90159=3,2

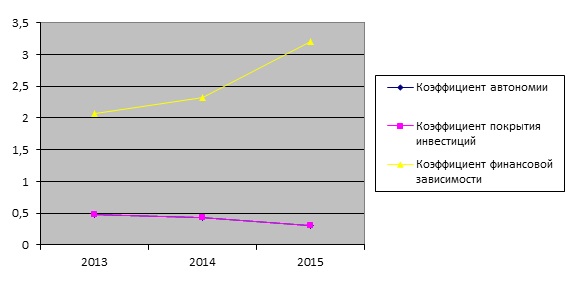

С целью предварительной оценки финансовой устойчивости предприятия ОАО «Каменск-Стальконструкции» рассмотрим коэффициенты, представленные в таблице 2.9.

Таблица 2.9 — Динамика показателей финансовой устойчивости ОАО «Каменск-Стальконструкции»

| 2013 | 2014 | 2015 | Рекомендуемое значение | |

| Коэффициент автономии | 0,48 | 0,43 | 0,31 | Более 0,75 |

| Коэффициент покрытия инвестиций | 0,48 | 0,43 | 0,31 | Более 0,5 |

| Коэффициент финансовой зависимости | 2,07 | 2,32 | 3,2 | меньше 0,8 |

Для наглядности отразим показатели финансовой устойчивости ОАО «Каменск-Стальконструкции» графически. Анализ данных, представленных на рис.2.5 и в таблице 2.9 показывает, что за исследуемый период все показатели финансовой устойчивости и платежеспособности характеризуются устойчивой тенденцией снижения. Коэффициент автономии на протяжении 2013-2015 гг. несмотря на снижение, находится в пределах рекомендуемых значений. Коэффициент покрытия в 2013 г. составлял 0,48, что лежит на границе рекомендуемого значения (более 0,5), однако в 2014-2015 гг. данный показатель снизился до 0,43 и 0,31.

Доля краткосрочной задолженности в общей структуре обязательств на протяжении исследуемого периода ни разу не достигла рекомендуемого значения. Таким образом, предварительная оценка показала низкий уровень финансовой устойчивости и платежеспособности предприятия.

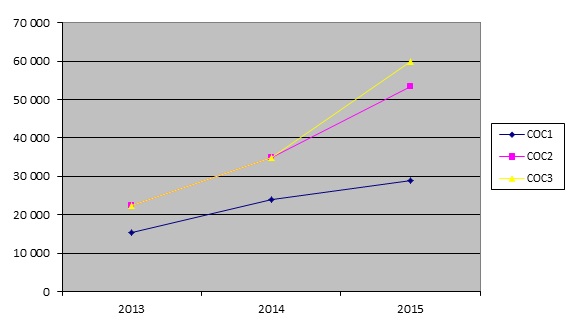

Собственные оборотные средства (СОС1) = собственный капитал – внеоборотныеактивы (3)

СОС12013=77 407-62 114=15293

СОС12014=83 600-59 737=23863

СОС12015=90 159-61 382=28777

СОС2 = 1300+1400+1530–1100 (4)

СОС2 2013=77407+6973-62114=22266

СОС2 2014=83600+11043-59737=34906

СОС2 2015=90159+24575-61382=53352

СОС3 = 1300+1400+1530–1100+1510 (5)

СОС3 2013=77407+6973-62114=22266

СОС3 2014=83600+11043-59737=34906

СОС3 2015=90159+24575-61382+6500=59852

Далее проведем оценку финансовой устойчивости по величине излишка собственных средств, данные отразим в таблице 2.10.

Таблица 2.10 — Анализ финансовой устойчивости по величине излишка (недостатка) собственных оборотных средств

| Показатель собственных оборотных средств (СОС) | Значение показателя | Излишек (недостаток) | ||||

| 2013 | 2014 | 2015 | 2013 | 2014 | 2015 | |

| СОС1 (рассчитан без учета долгосрочных и краткосрочных пассивов) | 15 293 | 23863 | 28 777 | -32 109 | -49 962 | -88 998 |

| СОС2(рассчитан с учетом долгосрочных пассивов; фактически равен чистому оборотному капиталу, NetWorkingCapital) | 22 266 | 34906 | 53 352 | -25 136 | -38 919 | -64 423 |

| СОС3 (рассчитанные с учетом как долгосрочных пассивов, так и краткосрочной задолженности по кредитам и займам) | 22 266 | 34906 | 59 852 | -25 136 | -38 919 | -57 923 |

Поскольку на 31.12.2015 наблюдался недостаток собственных оборотных средств, рассчитанных по всем трем вариантам, финансовое положение организации по данному признаку можно характеризовать как неудовлетворительное. Более того все три показателя покрытия собственными оборотными средствами запасов и затрат за весь рассматриваемый период ухудшили свои значения.

Динамику собственных оборотных средств предприятия отразим графически (рис. 2.6).

Таким образом, анализ данных, представленных в таблице 17 и на рис. 2.6 показывает, что в 2013-2015 гг. отмечена устойчивая тенденция роста собственных оборотных средства предприятия, что является положительной тенденцией. Однако на протяжении всего периода отмечается недостаток собственных оборотных средств предприятия и недостаток постоянно увеличивается, что говорит о снижении финансовой устойчивости ОАО «Каменск-Стальконструкции». Для оценки платежеспособности предприятия проведем анализ ликвидности баланса.

А1= стр. 1250 + 1240 (5)

А2= стр. 1230 (6)

А3= стр. 1210 + 1220 + 1260 – 12605 (7)

А4= стр. 1100 (8)

П1= стр. 1520 (9)

П2= стр. 1510 + 1540 + 1550 (10)

П3= стр. 1400 (11)

П4= стр. 1300 + 1530 – 12605 (12)

А1 2013=27145+1500=28645

А1 2014=38082

А1 2015=81043

А2 2013=16274

А2 2014=13461

А2 2015=13379

А3 2013=47402+22+6177=53601

А3 2014=73825+9522=83347

А3 2015=117775+13122=130897

А4 2013=62114

А4 2014=59737

А4 2015=61382

П1 2013=71210

П1 2014=93079

П1 2015=165477

П2 2013=5044

П2 2014=6905

П2 2015=6500

П3 2013=6973

П3 2014=11043

П3 2015=24575

Условием абсолютной ликвидности баланса является соблюдение следующих неравенств:

А1>П1, А2>П2, А3>П3 и А4<П4.

Несоблюдение, хотя бы одного из неравенств, говорит о том, что баланс предприятия не является абсолютно ликвидным. Проведем расчет активов и пассивов по основным группам (таблица 2.11)

Таблица 2.11 — Анализ ликвидности балансаОАО «Каменск-Стальконструкции» за 2013-2015 гг.

| Актив | 2013 | 2014 | 2015 | Пассив | 2013 | 2014 | 2015 |

| А1 | 28645 | 38082 | 81043 | П1 | 71210 | 93079 | 6500 |

| А2 | 16274 | 13461 | 13379 | П2 | 5044 | 6905 | 6500 |

| А3 | 53601 | 83347 | 130897 | П3 | 6973 | 11043 | 24575 |

| А4 | 62114 | 59737 | 61382 | П4 | — | — | — |

Данные таблицы 2.11 говорят, что баланс предприятия можно охарактеризовать как не ликвидный: выполняются три из четырех неравенств из условия абсолютной ликвидности на протяжении исследуемого периода.

Далее с целью количественной оценки показателей платежеспособности предприятия проведем анализ динамики изменения следующих показателей:

1. Коэффициент текущей ликвидности (коэффициент покрытия). (13)

Kтл = (c. 1200 Форма 1 + стр. 1170 Форма 1) / (стр. 1500 Форма 1 — стр. 1530 Форма 1 — стр. 1540 Форма 1)

Ктл 2013=(98520+1065)/(76254-5044)=99585/71210=1,39

Ктл 2014=(134890+3996)/(99984-6905)=138886/93079=1,49

Ктл 2015=(225329+2205)/171977=227534/171977=1,32

2. Коэффициент обеспеченности предприятия собственными средствами. (14)

Kосс = (c.1300 Форма 1 — c.1100 Форма 1) / c.1200 Форма 1

Косс 2013=62114/98520=0,63

Косс 2014=59737/134890=0,44

Косс 2015=61382/225329=0,27

3. Коэффициент восстановления (утраты) платежеспособности.

Квп=(Ктлф + 6/Т (Ктлф — Ктлн)) / 2 (15)

Ктлф – фактическое значение коэффициента текущей ликвидности на конец периода;

Ктлн – коэффициент текущей ликвидности на начало отчетного периода;

Ктлнорм – нормативное значение коэффициента текущей ликвидности.

Квп 2014=(1,49+6/12(1,49-1,39))/2=0,77

Квп 2015=(1,32+6/12(1,32-1,49)/2=0,6

Динамику изменения отразим в таблице 2.12.

Таблица 2.12 — Динамика показателей платежеспособности ОАО «Каменск-Стальконструкции» за 2013-2015 гг.

| Показатель | 2013 | 2014 | 2015 | Норма |

| Коэффициент текущей ликвидности (коэффициент покрытия). | 1,39 | 1,49 | 1,32 | Более 2 |

| Коэффициент обеспеченности предприятия собственными средствами. | 0,63 | 0,44 | 0,27 | Более 0,1 |

| Коэффициент восстановления (утраты) платежеспособности | — | 0,77 | 0,6 | Более 1 |

Анализ данных, представленных в таблице 19 позволяет сделать вывод об отсутствии возможности в ближайшие 6 мес.восстановить платежеспособность предприятия в 2014-2015г.г. Исходные данные для анализа эффективности деятельности предприятия отразим в таблице 2.13.

Таблица 2.13 — Основные финансовые результаты деятельности ОАО «Каменск-Стальконструкции»

| Показатель | Значение показателя, тыс. руб. | Изменение показателя | Средне- годовая величина, тыс. руб. | ||

| 2014 г. | 2015 г. | тыс. руб. | ± % | ||

| 1. Выручка | 304 732 | 337 429 | +32 697 | +10,7 | 321 081 |

| 2. Расходы по обычным видам деятельности | 279 626 | 311 986 | +32 360 | +11,6 | 295 806 |

| 3.Прибыль (убыток) от продаж (1-2) | 25 106 | 25 443 | +337 | +1,3 | 25 275 |

| Окончание таблицы 2.13 | |||||

| 4. Прочие доходы и расходы, кроме процентов к уплате | -10 974 | -10 553 | +421 | ↑ | -10 764 |

| 5. EBIT (прибыль до уплаты процентов и налогов) (3+4) | 14 132 | 14 890 | +758 | +5,4 | 14 511 |

| 6. Проценты к уплате | – | 131 | +131 | – | 66 |

| 7. Изменение налоговых активов и обязательств, налог на прибыль и прочее | -4 439 | -4 700 | -261 | ↓ | -4 570 |

| 8. Чистая прибыль (убыток) (5-6+7) | 9 693 | 10 059 | +366 | +3,8 | 9 876 |

| Изменение за период нераспределенной прибыли (непокрытого убытка) по данным бухгалтерского баланса | 12 172 | 6 559 | х | х | х |

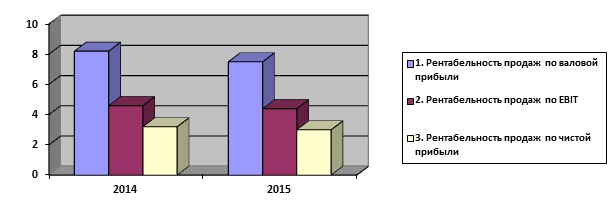

Далее проведем анализ рентабельности деятельности ОАО «Каменск-Стальконструкции», данные отразим в таблице 2.14.

Рентабельность продаж по валовой прибыли = Валовая прибыль / Выручка (16)

Рентабельность продаж по валовой прибыли 2014 =25 106/304 732=8,2%

Рентабельность продаж по валовой прибыли 2015 =25 443/337 429=7,5%

Операционная рентабельность = EBIT / Выручка (17)

где EBIT – прибыль до вычета процентов и налогов

Операционная рентабельность 2014 =14 132/304 732=4,6%

Операционная рентабельность 2015 =14 759/337 429=4,4%

Рентабельность продаж по чистой прибыли = Чистая прибыль / Выручка (18)

Рентабельность продаж по чистой прибыли 2014= 9 693/304 732=3,18%

Рентабельность продаж по чистой прибыли

2015= 10 059/337 429=2,98%

Таблица 2.14 — Анализ рентабельности

| Показатели рентабельности | Значения показателя (в %, или в копейках с рубля) | Изменение показателя | ||

| 2014 г. | 2015 г. | коп.,) | ± % | |

| 1. Рентабельность продаж по валовой прибыли (величина прибыли от продаж в каждом рубле выручки). Нормальное значение для данной отрасли: не менее 7%. | 8,2 | 7,5 | -0,7 | -8,5 |

| 2. Рентабельность продаж по EBIT (величина прибыли от продаж до уплаты процентов и налогов в каждом рубле выручки). | 4,6 | 4,4 | -0,2 | -4,8 |

| 3. Рентабельность продаж по чистой прибыли (величина чистой прибыли в каждом рубле выручки). | 3,2 | 3 | -0,2 | -6,3 |

На следующем графике наглядно представлена динамика основных показателей рентабельности активов и капитала ОАО «Каменск-Стальконструкции» за весь анализируемый период.

Все три показателя рентабельности за 2015 год, приведенные в таблице, имеют положительные значения, поскольку организацией получена как прибыль от продаж, так и в целом прибыль от финансово-хозяйственной деятельности за данный период.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.