или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

СОДЕРЖАНИЕ

- ВВЕДЕНИЕ

- ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ОЦЕНКИ СТОИМОСТИ НЕДВИЖИМОСТИ ПРЕДПРИЯТИЯ

- 1.1. Основы оценки бизнеса

- 1.2. Методологические основы оценки стоимости недвижимости предприятия

- 1.3. Особенности проведения оценки стоимости недвижимости предприятия

- ГЛАВА 2. АНАЛИЗ ФИНАНСОВО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ ОАО «КАМЕНСК-СТАЛЬКОНСТРУКЦИИ»

- 2.1. Общая характеристика предприятия

- 2.2. Проведение анализа финансово-хозяйственной деятельности предприятия

- ГЛАВА 3. ОЦЕНКА СТОИМОСТИ НЕДВИЖИМОСТИ ПРЕДПРИЯТИЯ ОАО «КАМЕНСК-СТАЛЬКОНСТРУКЦИИ»

- 3.1. Проведение оценки доходным подходом

- 3.2. Улучшение финансового состояния предприятия

- 3.3. Оценка экономической эффективности мероприятий

- ЗАКЛЮЧЕНИЕ

- СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

ВВЕДЕНИЕ

Актуальность дипломной работы обусловлена тем, что в России с переходом экономики на рыночные отношения стал развиваться и рынок имущественных отношений как составная и существенная часть общего рынка.

На сегодняшний день вопрос оценки недвижимости предприятия для России является актуальным, т.к. бизнес играет особую роль в экономической и социально-культурной жизни общества страны, выступая в качестве важнейшего экономического ресурса и играя роль той пространственной среды, в которой осуществляется любая человеческая деятельность.

Поэтому развитие коммерческой сферы имеет очень важное значение, как для юридических, так и физических лиц, для оживления инвестиционной деятельности, для удовлетворения потребностей общества и субъектов хозяйствования в недвижимости, а в конечном итоге – для развития экономики России.

Российские методики оценки стоимости недвижимости в большинстве своем базируются на хорошо изученных западных методиках, адаптированных к российской действительности путем упрощения или исключения некоторых оценочных показателей в виду следующих причин: несоответствия стандартов западного и российского бухгалтерского учета; несовпадения некоторых приоритетов в показателях оценок; различия в законодательстве России и западных стран и т.д.

Несмотря на различие российской и зарубежной методик оценки стоимости недвижимости предприятия, критерии и основные принципы, которых придерживаются во всем мире, оценивая ту или иную компанию, одинаковы. Более того, по мере включения России в мировую экономику различия в методиках оценки стоимости компаний, обусловленные рядом выше указанных причин, будут уменьшаться.

Развитие парадигмы доходного подхода в оценке недвижимости предприятия составляет основу формирования комплекса научных знаний о системе корпоративного управления, нацеленного на наращивание стоимости компании, основанного на синтезе стоимостной идеологии и стратегического менеджмента.

Интерес к настоящей работы определяется большим количеством дискуссионных положений в определении единых теоретико-методологических подходов к определению инвестиционной стоимости компаний, адекватных сложившимся в России социально-экономическим, научно-техническим и правовым условиям

Степень научной разработанности проблемы. Вопросам оценки стоимости недвижимости предприятия посвящен значительный объем научных трудов зарубежных и отечественных исследователей. Исследование базируется на трудах отечественных ученых по проблемам оценки рыночной стоимости бизнеса в отечественных условиях.

Среди отечественных авторов, рассматривающих вопросы оценки стоимости бизнеса необходимо отметить C.B. Валдайцева, И.A. Егерева, Ю.В. Козыря, В.Н. Лившица, М.A. Федотову, Е.В. Чиркову, однако в трудах указанных авторов отсутствует эмпирическая проверка эффективности предложенных методик оценки.

Целью дипломной работы является проведение оценки стоимости недвижимости предприятия.

Для достижения цели поставлены и решены следующие задачи, определившие логику дипломного исследования и его структуру:

— рассмотреть теоретические основы оценки стоимости недвижимости предприятия;

— провести анализ финансово-хозяйственной деятельности предприятия ОАО «Каменск-Cтальконструкции»;

— осуществить оценку стоимости недвижимости предприятия ОАО «Каменск-Cтальконструкции»;

Объектом исследования является оцениваемое предприятие ОАО «Каменск-Стальконструкции».

Предметом исследования являются подходы и методы оценки стоимости недвижимости предприятия.

Теоретической и методической базой дипломной работы стали фундаментальные труды отечественных, а также некоторых зарубежных ученых, занимающихся исследованиями оценки недвижимости.

При подготовке работы были рассмотрены законодательные и нормативные документы, определяющие институциональные основы процесса оценки предприятия.

Материалы дипломной работы могут быть полезны для последующего изучения данной проблемы, проведения дальнейших исследований и написания более крупных, обобщающих работ.

Методы работы. Для решения поставленных нами задач применялись общенаучные методы теоретического уровня. Активно использовались теоретико-познавательные методы: анализ научной литературы и синтез имеющихся знаний по изучаемой проблеме; категоризация содержания обобщенных и осмысленных материалов; классификация полученных данных.

Структура работы.В соответствии с целью и задачами дипломная работа состоит из введения, трех глав, заключения и списка использованной литературы.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ОЦЕНКИ СТОИМОСТИ НЕДВИЖИМОСТИ ПРЕДПРИЯТИЯ

1.1. Основы оценки бизнеса

Бизнес – коммерческая деятельность в частном секторе экономики. Нередко используется как синоним термина «предпринимательская деятельность». Бизнес может быть организован несколькими инвесторами в рамках одного предприятия и может принадлежать одному инвестору в рамках нескольких предприятий (например, холдинговая компания). Поэтому понятие бизнес не тождественно понятию «предприятие» и связано не с организационно-правовыми формами управления коммерческой деятельностью, а со структурой собственности. Бизнес представляет собой любую коммерческую, промышленную или инвестиционную организацию, или организацию сферы услуг, занимающуюся экономической деятельностью. Обычно «бизнесы» — это организации, ставящие своей целью извлечение прибыли и работающие для того, чтобы обеспечивать потребителей продуктами или услугами.

Оценка бизнеса предприятия — это определение стоимости компании (бизнеса) в денежном эквиваленте, какая может быть наиболее вероятной продажной ценой компании как товара, а если более точно, той части стоимости, которая приходится на оцениваемый пакет акций. А в зависимости от количества акций, пакет может делиться на контрольный, блокирующий, мажоритарный, миноритарный.

Целью оценки любого объекта оценки является определение конкретного вида стоимости. Виды стоимости, определяемые в ходе оценки, перечислены в стандартах оценки, обязательных к применению на территории РФ.

Задачи при оценке бизнеса:

- купля-продажа бизнеса;

- оценка имущества должника при осуществлении процедуры банкротства;

- кредитование под залог;

- передача имущества организации в аренду;

- определение арендных платежей исходя из стоимости имущества;

- проведение организациями переоценки объектов основных средств;

- страхование;

- реструктуризация деятельности;

- налогообложение;

- оценка кредитоспособности предприятия, оценка платежеспособности предприятия;

- оценка качества работы менеджмента;

- оценка стоимости проекта;

- подготовка планов развития бизнеса и т.д.

В оценочной деятельности рыночная стоимость объекта оценки рассматривается как наиболее вероятные цена, а значит, обязана иметь статистическую природу. Статистическая оценка некоторой величины — сопровождается оценкой ее точности. Из этого следует, что оценка точности стоимостных показателей, полученных при любом виде оценки в рамках каждого из известных подходов: доходный, затратный, сравнительный, должна быть непременным атрибутом каждой оценки.

Под точностью статистической информации понимается уровень соответствия величины изучаемого показателя показателю, получаемого посредством статического наблюдения. Чем ближе величина изучаемых показателей, полученных в результате статистического наблюдения, к фактическим их значениям, тем выше точность статического наблюдения.

Большое значение точности полученных результатов приобретает на последнем этапе оценки — этапе согласования промежуточных результатов, полученных разными методами, и вынесения окончательного решения о рыночной стоимости как наиболее вероятной цены продажи или аренды объекта оценки..

Точность предполагает соблюдение требований достоверности, но еще дополнительно характеризует объективно возможную степень приближения оцененной стоимости объекта к ее истинному значению. Мерой точности служит ошибка (погрешность, отклонение), которая представляет собой разность между оцененной и истинной величинами стоимости.

В связи с тем, что информационные ресурсы включается вся информация, в том числе и недостоверная, накапливается значительно количество недостоверной, искаженной информации. Появился даже термин «экология информационных ресурсов».

Остается актуальной в условиях современной российской экономики ведения двойной бухгалтерии, которая формирует два информационных массива:

- данные для внешней среды (потребителей, конкурентов, государственных органов);

- данные для внутренних оценок действительного положения (как правило строго конфиденциальная информация, распространяемая между регламентированными пользователями).

Так при анализе бухгалтерской отчетности, оценщик может столкнуться с очень распространенным на сегодняшний день явлением, когда предприятие показывает прибыль близкую к нулю, что может быть проявлением уклонения от уплаты налога на прибыль.

Достоверность и точность результирующей оценки не может быть обеспечена без адекватной рыночной информации. Этот бесспорный факт неоднократно отмечался в литературе по оценке и в международных стандартах. В отличие от западного оценщика, к услугам которого имеются множество информационных и аналитических служб, поставляющих ему требуемую информацию, российский оценщик не обеспечен информацией в требуемом объеме.

Информация для оценки бизнеса может быть классифицирована следующим образом:

- по типу: коммерческая, социальная, юридическая, техническая и финансовая;

- по масштабам: общеэкономическая, отраслевая, об отдельном предприятии и его подразделениях.

Информацию, используемую для оценки бизнеса, можно разделить на две категории: внешняя информация и внутренняя информация.

Внешняя информация отражает условия функционирования предприятия в отрасли и в экономике в целом. Эта информация является универсальной, так как накопленные данные могут быть использованы оценщиками при определении стоимости любых объектов оценки.

Внешнюю информацию можно условно разделить на следующие блоки:

- тенденции макроэкономического развития;

- уровень развития региональной экономики;

- демографическая ситуация;

- налоговая и таможенная политика государства;

- покупательская способность населения;

- динамика цен;

- инвестиционные программы;

- система кредитования экономики.

Анализ экономического развития оценщиками проводится от общего к частному: мировой, национальный, региональный и местный уровень. Анализ динамики является основой для составления прогноза, при этом необходимо выявить значимые факторы, влияющие на будущую конъюнктуру рынка. Оценка статистических данных, позволяет оценщику выявить экономические тенденции, определяющие стоимость объекта оценки.

Интеграция российской экономики в мировую экономику требует оценки тенденций развития мировой экономики и степени их влияния на национальную экономику. К макроэкономическим показателям, заслуживающим внимание, относятся: внешнеторговый баланс, уровень цен на импортируемые товары, уровень промышленного производства и т.д.

Таким образом, существенное влияние на оценку бизнеса оказывает текущее состояние и перспективы развития национальной экономики. Уровень развития национальной экономики характеризуется системой таких показателей, как валовой внутренний продукт, валовой национальный продукт, национальный доход, состояние платежного баланса страны, индексы цен, темпы инфляции, уровень доходов населения, процентные ставки, занятость населения, реализация инвестиционных программ и т. д.

1.2. Методологические основы оценки стоимости недвижимости предприятия

Предприятие -это самостоятельный хозяйствующий субъект ,имеющий права юридического лица. Может заниматься любой деятельностью, не запрещенной законодательством и отвечающий целям, предусмотренным в его уставе. Предприятие производит продукцию и реализует ее, выполняет работы и оказывает услуги.

Оценщики определяют рыночную стоимость предприятия, используя три подхода: затратный, сравнительный и доходный. Каждый из них позволяет выделить те или иные характеристики оцениваемого объекта.

1. Доходный подход

Осуществляя оценку доходным подходом оценщик обращает особое внимание доходам от бизнеса, по тому ,как именно это доходы являются основным фактором показывающие в дальнейшем стоимость объекта оценки. Чем выше доходы от бизнеса, тем выше его цена на рынке при других таких же условиях. При оценке учитывается не только величина дохода, но и период за который этот доход получен, а так же вид и уровень риска, который сопровождает весь процесс получения прибыли. Оценщик хорошо изучив информацию на рынке выполняет перерасчет денежных потоков в одну сумму текущей стоимости.

При оценке данным способом рассчитывается текущая стоимость доходов, которые будут получены в будущем от использования бизнеса и его продажи после прогнозного периода.

Доходный подход состоит из двух методов: метода дисконтирования денежных потоков и метода капитализации дохода. В основу первого метода входит прогнозирование потоков от объекта оценки, дисконтирующихся впоследствии по дисконтной ставке, которая соответствует ставке дохода, отражающей риски инвестора. Второй метод подразумевает определение рыночной стоимости бизнеса по формуле V=D/R, где R – коэффициент капитализации, а D – чистый годовой доход.

Несмотря на то, что бизнес в основном оценивается доходным подходом, для получения более точного результата оценки лучше использовать и остальные два подхода. Иногда сравнительный или затратный подходы смогут дать более четкую картину.

2. Сравнительный подход

При наличии на рынке нескольких объектов оценки данный подход является самым подходящим. Собранные сведения об объектах аналогах напрямую зависят на определение рыночной стоимости объекта оценки. Для оценщика необходимо собрать финансовую информацию о предприятиях с открытым доступом сведений о сделках с пакетами акций и их долях в уставном капитале. Если же на рынке совершалось мало сделок, или между оценкой и продажей прошло много времени, или же рынок был не стабилен, то результат оценки будет не совсем точным. Все резкие изменения на рынке искажают все показатели.

В сравнительном подходе используется принцип замещения. Чтобы сравнить объект оценки с аналогами, оценщик выбирает бизнесы, с которыми тот конкурирует, т.е. подбираются компании по таким критериям, как: принадлежность к отрасли, размеры компании, вид выпускаемой продукции или предоставляемых услуг, стадия жизненного цикла, финансовые характеристики.

Сравнительный подход включает в себя три метода: метод сделок, метод рынка капитала и метод отраслевых коэффициентов.

3. Затратный подход

Данный подход оценки используется для оценки бизнеса не приносящего доход, либо для молодого бизнеса, либо бизнеса стоящего на грани ликвидации.

К затратному подходу относятся: методы скорректированных чистых доходов и ликвидационной стоимости. Метод скорректированных чистых доходов состоит в том, что из рыночной стоимости активов, определенной на дату оценки, вычитают текущую стоимость обязательств. В свою очередь в рыночной стоимости активов учитывают гудвилл.

При использовании метода ликвидационной стоимости при расчете стоимости активов исключается гудвилл. Главное отличие от метода скорректированных чистых активов состоит в том, что для продажи активов обществу необходимо платить комиссионные, нести расходы на демонтаж и снижать цену на активы для обеспечения ликвидности. В обязательствах дополнительно учитываются издержки на содержание управленческого персонала, налоги на продажу имущества.

Так или иначе, все три вышеописанных подхода взаимосвязаны. При каждом из них используется информация о рынке. Но, несмотря на то, что в основе любого из этих подходов лежит рыночная информация, каждый из них связан с отдельным рыночным аспектом. Если рынок совершенный, то оценщик, используя три подхода к оценке, должен получить одинаковую величину рыночной стоимости бизнеса. Но чаще всего рынок не является совершенным, то есть на нем не наблюдается равновесия спроса и предложения. Следовательно, использование всех этих подходов может привести к получению совершенно разных результатов.

1.3. Особенности проведения оценки стоимости недвижимости предприятия

Для выполнения оценочных работ заказчик предоставляет задание на выполнение оценки с указанием целей, задач и своих индивидуальных пожеланий. До начала определения обоснованной стоимости эксперты проводят тщательный осмотр предприятия, выполняют фотофиксацию основных фондов. Для проведения работы заказчик предоставляет пакет необходимых документов:

- отдельные сведения из бухгалтерской отчетности за указанный оценщиком период, бухгалтерский баланс, данные отчета о прибыли и убытках;

- ведомость основных и оборотных фондов;

- последние отчеты аудиторов (если проводилась такая проверка);

- данные об активах предприятия и кредиторской задолженности;

- показатели дебиторской задолженности;

- виды деятельности предприятия;

- копии учредительных и правоустанавливающих документов;

- копии отчетов о выпуске ценных бумаг;

- сведения о заказчике.

Точный перечень документов эксперты составляют индивидуально. Например, для определения затрат и эффективности проведенных ремонтных работ или выполненной модернизации оценщики обязательно изучают акты выполненных работ, спецификацию оборудования или исходящую проектную документацию, перечень деталей и комплектующих запчастей.

На первом этапе анализа выполняются расчетные операции по фактической оценке состояния бизнеса, для выявления стоимости активов и прогнозирования результатов деятельности оцениваемого предприятия.

После проведения сложных расчетом Заказчику выдается официальный отчет оценки имущества предприятия, который составляется в нескольких экземплярах по определенной форме. В отчете приводится детальный анализ рынка и адекватные аналоги с похожими техническими и эксплуатационными характеристиками и сроком службы. Дополнительно просчитывается величина износа основных фондов и затраты на улучшение.

В зависимости от целей оценочных мероприятий и их задач профессиональные оценщики определяют различные виды стоимости имущества. Объективная и достоверная рыночная стоимость имущества позволяет заказчику оценки узнать самую вероятную цену его активов, за которую он может их продать в любой момент. Восстановительная стоимость объектов недвижимого имущества отражает фактическую сумму в реальных ценах, которую необходимо потратить для придания недвижимости равнозначной стоимости оцениваемому имуществу и его налогам. Инвестиционную стоимость различных видов движимого и недвижимого имущества рассчитывают с целью получения дохода при выполнении всех мероприятий, указанных в инвестиционных соглашениях.

Квалифицированная оценка стоимости имущества выполняется в строгом соответствии с нормативами и стандартами, утвержденными Законодательством РФ и современными оценочными требованиями. Кроме определения текущей цены на объект недвижимости или другой вид имущества, профессиональный эксперт учитывает коррективу потенциальной цены при выполнении различных процессов, а также с течением времени. Обязательно в расчет берется комплексность и ликвидность имущества.

Таким образом, после определения цели и задач оценки, заключения официального договора и предоставления заказчиком необходимой документации, экспертами проводится изучение объекта оценки, собирается блок необходимой информации и выполняются специальные расчеты. Перечень документов, сроки оценки и стоимость работ определяются в индивидуальном порядке в зависимости от сложности объекта и целей мероприятия. По результатам проведенных мероприятий предоставляется независимый отчет оценки имущества, который является официальным документом для предъявления в различные органы государственной власти идругиеинстанции.

ГЛАВА 2. АНАЛИЗ ФИНАНСОВО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ ОАО «КАМЕНСК-СТАЛЬКОНСТРУКЦИИ»

2.1. Общая характеристика предприятия

Открытое Акционерное Общество «Каменск — Стальконструкция» является одним из ведущих предприятий Уральского региона. На протяжении более 45 лет, это предприятие сохраняет свой уникальный профиль деятельности — строительство особо сложных и уникальных зданий и сооружений. Предприятие имеет свидетельство о допуске на выполнение всех основных видов строительно–монтажных работ и исполнение функций генерального подрядчика с правом заключения контрактов до трех миллиардов рублей.

Компания контролирует риски проектов, отвечая перед клиентами за конечный результат, отстаивая интересы клиента в любых ситуациях.

При анализе миссии и цели видно, что они соотносятся между собой. В целях четко отражены аспекты при достижении которых миссия организации будет реализована.

Структура устанавливает взаимоотношения уровней управления и функциональных подразделений, которые позволяют наиболее эффективно достигать целей организации.

Образование структуры – это следствие разделения труда между специалистами разных его видов. Так, труд разделен между технологами, механиками, экономистами и др. При производстве любого продукта работа разделяется на многочисленные малые операции, что тоже представляет собой конкретную специализацию труда.

Концептуальные основы развития ОАО «Каменск-Стальконструкции» отражены в таблице 2.1.

Таблица 2.1 — Концепция развития ОАО «Каменск-Стальконструкции»

| Цель | Получение прибыли путем реализации строительных услуг |

| Миссия | Реализация строительных проектов на российском рынке |

| Ценности компании | Клиенты: «Компания намерена оправдывать ожидания клиентов». Уважение: «В общении с людьми для нас на первом месте стоит уважение личности партнера». Коллектив: «Компания строит взаимодействие сотрудников в коллективе на доброжелательности, открытости, взаимопонимании и поддержке». Вознаграждение: «Компания обеспечивает вознаграждение сотрудников в зависимости от результативности их труда». Открытость руководства: «Руководство всегда открыто для мнений сотрудников и новых идей». |

| Ориентиры | Бизнес: «В своей работе компания ориентируется на цели и задачи клиентов». Долгосрочное сотрудничество: «Компания настроены на продолжительное и продуктивное сотрудничество с клиентами, деловыми партнерами и сотрудниками». Опыт и профессионализм: «Компания опирается на свои знания и большой профессиональный опыт в сотрудничестве с клиентами». Результативность: «Компания дает заказчикам тот результат, который они ожидают». Ответственность: «Компания подходит ответственно к своей работе». Развитие коллектива: «Компания способствует личностному и профессиональному росту каждого сотрудника, предоставляя им возможности для самореализации». Прибыль и развитие: «Компания стремится к получению адекватной прибыли, обеспечивая этим рост и развитие компании и ее сотрудников». |

| Стратегические задачи | 1. Расширение рынка сбыта 2. Повышение лояльность клиентов 3. Увеличение прибыли и доли рынка |

Компания ОАО «Каменск-Стальконструкции» специализируемся и на индивидуальных, нестандартных решениях. Но на протяжении всей истории компании в равной степени исполняет полный спектр задач, как по тематике, так и по сложности поставленных задач клиентом перед ними.

Компания «Каменск-Стальконструкции» является официальным партнером фирмы «1С» в работе сети «1С:Франчайзинг» и предлагает программные продукты системы «1С:Предприятие 8», а также предоставляет комплекс услуг по их обслуживанию. Отраслевые и специализированные решения системы программ «1С:Предприятие 8» нацелены на максимальное соответствие потребностям в автоматизации наиболее важных для предприятий бизнес-процессов, позволяют сокращать издержки потребителей при внедрениях за счет того, что поставляются в качестве готовых решений.

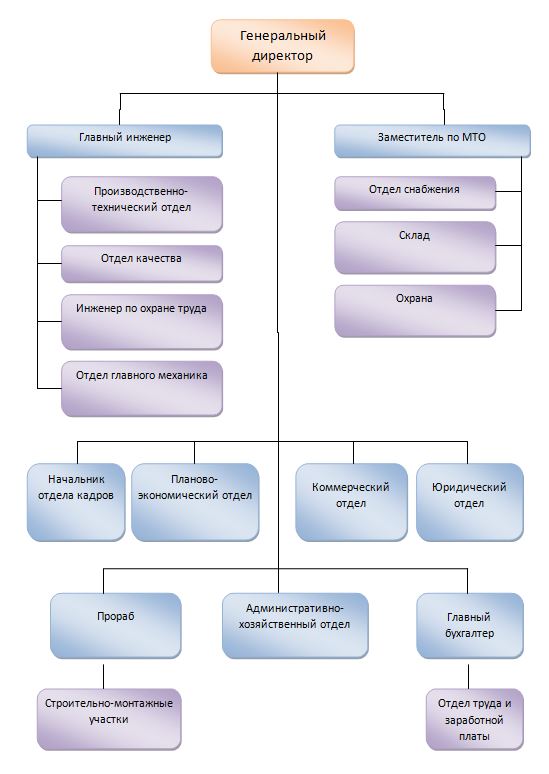

На предприятии «Каменск-Стальконструкции» присутствует линейно-функциональная организационная структура управления. Организационная структура представлена на рисунке 2.1.

Суть функциональной организованной структуры управления состоит в том, что выполнение отдельных функций по конкретным вопросам возлагается на специалистов, т.е. каждый руководитель или исполнитель специализирован на выполнении отдельных видов деятельности.

В ООО «Каменск-Стальконструкции» Директор, занимается общим руководством организации, отвечает за технику безопасности и охрану труда, определяет направления развития предприятия.

Директор Общества без доверенности действует от имени Общества, в том числе, с учетом ограничений, предусмотренных действующим законодательством, настоящим Уставом.

Директор отвечает за работу с кадрами, маркетинговой деятельностью. Заместитель директора ведет бухгалтерию, отвечает за экономические вопросы организации.

Структура системы управления ОАО «Каменск-Стальконструкции» — упорядоченная совокупность взаимосвязанных элементов, находящихся между собой в устойчивых отношениях, обеспечивающих их функционирование и развитие как единого целого.

Элементами структуры являются отдельные работники, отношения между ними поддерживаются благодаря связям, которые носят линейный и функциональный характер.

Структура системы управления является формой разделения и кооперации управленческой деятельности, в рамках которой происходит процесс управления, направленный на достижение поставленных целей организации.

Линейные связи отражают движение управленческих решений и информации между линейными руководителями, т.е. лицами, полностью отвечающими за деятельность организации или ее структурных подразделений.

Функциональные связи имеют место по линии движения информации и управленческих решений по тем или иным функциям управления.

Основу линейно-функциональных структур составляет принцип построения и специализации управленческого процесса по функциональным подсистемам организации, по которым на каждом уровне управления формируются функциональные службы.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.