или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Показатель оборачиваемости активов в среднем за весь анализируемый период показывает, что организация получает выручку, равную сумме всех имеющихся активов за 237 календарных дней. При этом в среднем требуется 88 дней, чтобы получить выручку равную среднегодовому остатку материально-производственных запасов.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

С целью анализа деловой активности ОАО «Каменск-Стальконструкции» исследуемого нами предприятия проведем расчет основных показателей деловой активности. Анализ данных таблицы 2.15 не позволяет сделать однозначного вывода об уровне деловой активности предприятия ОАО «Каменск-Стальконструкции».

Производительность или выработка на одного работника =Выручка/Кол-во персонала (19)

П2014=304 732/343=888,4

П2015=337 429/357=945,2

Оборачиваемость запасов (коэффициент) = Себестоимость продаж / Среднегодовой остаток запасов (20)

Оз 2014=279 626/73 825=3,8

Оз 2015=311 986/117 775=2,6

Оборачиваемость запасов в днях = 365 / Коэффициент оборачиваемости запасов (21)

Озд2014=365/3,8=96,1

Озд2015=365/2,6=140,3

Коэффициент оборачиваемости кредиторской задолженности(22)

Kокз = c.2110 Форма 2 / ((c.1520 н.Форма 1 + c.1520 к.Форма 1)/2)

Кокз2014=304732/(93079+71210)/2=304732/82144,5=3,7

Кокз2015=337429/(165477+93079)/2=337429/129278=2,6

Оборачиваемость кредиторской задолженности в днях = 365 / Коэффициент оборачиваемости кредиторской задолженности (23)

Окз2014=365/3,7=98,6

Окз2015=365/2,6=140,4

Оборачиваемость дебиторской задолженности (коэффициент) = Выручка / Средний остаток дебиторской задолженности(24)

Одз2014=304 732/13 461=22,6

Одз2015=337 429/13 379=25,2

Оборачиваемость собственного капитала = Выручка / Собственный капитал (25)

Оск2014=304 732/83 600=3,6

Оск2015=337 429/90 159=3,7

Таблица 2.15 — Анализ показателей деловой активности ОАО «Каменск-Стальконструкции» за 2013-2015 гг.

| Показатель

| 2014 | 2015 | Отклонение к 2014 |

| Производительность или выработка на одного работника (П) | 888,4 | 945,2 | 56,8 |

| Оборачиваемость запасов в оборотах (Оз) | 3,8 | 2,6 | -1,2 |

| Оборачиваемость запасов в днях | 98,1 | 140,3 | 42,2 |

| Оборачиваемость кредиторской задолженности в оборотах | 3,7 | 2,6 | -1,1 |

| Оборачиваемость кредиторской задолженности в днях (Ок) | 98,6 | 140,4 | 41,8 |

| Оборачиваемость дебиторской задолженности в оборотах Одоб. | 22,6 | 25,2 | 2,6 |

| Оборачиваемость собственного капитала Окап | 3,6 | 3,7 | 0,1 |

Анализ данных, представленных в таблице 2.15 показывает, что в течение анализируемого периода годовая выручка заметно выросла до 337 429 тыс. руб. (на 32 697 тыс. руб.).

За период 01.01–31.12.2015 прибыль от продаж равнялась 25 443 тыс. руб. За два последних года имело место несущественное повышение финансового результата от продаж.

С одной стороны ряд показателей имеют достаточно высокие показатели, к ним относятся:

-производительность или выработка на одного работника;

— оборачиваемость запасов в днях

— оборачиваемость кредиторской задолженности в днях;

— оборачиваемость дебиторской задолженности в оборотах.

Однако при этом производительность ОАО «Каменск-Стальконструкции»в 2015 г и отмечен рост на 56,8 тыс. руб. / чел.

Оборачиваемость запасов ОАО «Каменск-Стальконструкции»на протяжении всего исследуемого периода характеризуется отрицательной тенденцией роста, в 2015 г. отмечено снижение на 1,2 оборота по отношению к 2014 г.

Оборачиваемость кредиторской задолженности ОАО «Каменск-Стальконструкции»в 2015 г. сократилась на 1,2 оборота.

Оборачиваемость дебиторской задолженности ОАО «Каменск-Стальконструкции»характеризуется тенденцией увеличения на 2,6 оборота.

Оборачиваемость собственного капитала ОАО «Каменск-Стальконструкции»на протяжении исследуемого периода имеет положительное значение.

ГЛАВА 3. ОЦЕНКА СТОИМОСТИ НЕДВИЖИМОСТИ ПРЕДПРИЯТИЯ ОАО «КАМЕНСК-СТАЛЬКОНСТРУКЦИИ»

3.1. Проведение оценки доходным подходом

В рамках настоящей дипломной работы объектом оценки является рыночная стоимость офисного здания ОАО «Каменск-Стальконструкции».

Описание объекта выполнено на основании визуального осмотра объекта оценки и изучения предоставленных документов.

Объектом оценки в рамках данной дипломной работы является офисное здание ОАО «Каменск-Стальконструкции», расположенное по адресу: Свердловская обл., Каменск-Уральский, ул. Заводской проезд, 10.

Краткое описание оцениваемого здания приведено в таблице 3.1.

Таблица 3.1. — Краткое описание оцениваемого здания

| Параметр описания | Описание |

| Тип здания | Капитальное |

| Материал стен | Кирпич |

| Состояние по осмотру | Хорошее |

| Год последнего капитального ремонта | Нет данных |

| Этажность | 5 этажей |

| Наличие подвала | Есть |

| Наличие надстройки, мансарды | Есть |

| Инженерная обеспеченность | Электроснабжение, водоснабжение, канализация, отопление |

| Площадь, кв.м | 1600 |

| Площадь застройки, кв.м | 293 |

| Назначение | Нежилое |

| Использование | Административный корпус |

Описание конструктивных элементов оцениваемого здания и определение износа согласно Техническому паспорту представлено в таблице 3.2. ниже.

Таблица 3.2 — Описание конструктивных элементов оцениваемого здания

| Наименование конструктивных элементов | Описание конструктивных элементов | Техническое состояние | Износ, % |

| Фундаменты | Сборный железобетонный | Трещины в цоколе, следы увлажнения стен | 20 |

| Стены | Кирпич | Трещины, ослабление кирпичной кладки | 25 |

| Перекрытия | Железобетонные | Незначительное смещение плит, трещины, отслоение побелки | 25 |

| Крыша | Совмещенная рулонная кровля | Разрывы покрытия, местами протечки | 25 |

| Полы | Цементные, керамическая плитка, линолеум | Трещины, выбоины, истертость в ходовых местах | 25 |

| Проемы | Деревянные, филенчатые | Расслоение древесины, неплотность притвора | 35 |

| Внутренняя отделка | Штукатурка, побелка, окраска | Трещины, отставание окрасочно-штукатурного слоя | 35 |

Характер окружающего типа землепользования

Общее функциональное использование территории квартала, в котором расположен оцениваемый объект, промышленное.

Имущественно-правовой статус

Объект оценки является собственностью ОАО «Каменск-Стальконструкции».

Транспортная доступность

Местоположение Объекта оценки характеризуется хорошей транспортной доступностью. Ближайшая остановка общественного транспорта расположена в 30 м.

Заключение о наиболее эффективном использовании отражает мнение Оценщика в отношении наилучшего использования собственности, исходя из всеобъемлющего анализа рынка. Понятие «наиболее эффективное использование», применяемое в данном разделе подразумевает такое использование, которое из всех рациональных, физически осуществимых, финансово приемлемых, юридически допустимых видов использования имеет своим результатом максимально высокую текущую стоимость объекта оценки.

- правомочность – рассмотрение законных способов использования, которые не противоречат действующим документам о зонировании города, об исторических зонах и памятниках, экологическому законодательству;

- физическая осуществимость – рассмотрение технологически реальных для данного объекта способов использования;

- финансовая оправданность – рассмотрение тех физически осуществимых и разрешенных законом вариантов использования, которые будут приносить доход владельцу объекта;

- максимальная эффективность – рассмотрение того, какой из физически осуществимых, правомочных и финансово оправданных вариантов использования объекта будет приносить максимальный чистый доход или максимальную текущую стоимость.

Из представленных документов, а также исходя из анализа местоположения и ближайшего окружения объекта оценки, были выявлены следующие обстоятельства:

- Оцениваемый объект недвижимости расположен в промышленном квартале Каменк-Уральского;

- Согласно Техническому паспорту объекта недвижимости, назначение Объекта: нежилое;

- Объект оценки представляет собой нежилое офисное здание общей площадью 1600 кв. м. Площадь земельного участка, относящегося к объекту оценки – 293 кв.м;

- Согласно визуальному осмотру и данным Технического паспорта, объект оценки обеспечен следующими элементами благоустройства: электроснабжение, водоснабжение, канализация и отопление;

- Исходя из результатов визуального осмотра объекта оценки, состояние оцениваемого здания можно признать – в целом хорошее;

- Местоположение объекта оценки характеризуется хорошей транспортной доступностью;

- На момент осмотра объект оценки используется под офисную функцию.

Правомочность

При анализе различных правомочных вариантов использования объекта недвижимости во внимание было принято следующее:

Согласно данным Технического паспорта недвижимости, назначение объекта: нежилое.

Таким образом, на данном этапе анализа было выявлено ограничение в использовании объекта оценки — только под нежилые цели.

Таким образом, среди разрешенных вариантов использования можно выделить три функции, реализация которых может соответствовать критерию правомочности:

- производственно-складская;

- офисная;

- сервисная;

- торговая.

Физическая осуществимость

Функции, связанные с сервисной функцией, со сферой обслуживания населения (салон красоты, парикмахерская, химчистка и т.п.), и функции общественного питания (кафе, ресторан и т.п.) на рынке позиционируются в составе обобщенной торговой функции. Таким образом, сервисную функцию можно объединить с торговой.

На основании анализа характеристик объекта и его местоположения, можно предположить, что правомочными и физически осуществимыми вариантами использования объекта оценки являются варианты его использования под производственно-складскую, торговую или офисную функцию.

Финансовая оправданность и максимальная эффективность

Финансовая оправданность подразумевает рассмотрение вариантов, способных дать отдачу, превышающую суммарные затраты. Все способы использования недвижимости, дающие положительный доход с достаточной отдачей на собственный капитал, рассматриваются как финансово приемлемые.

При анализе финансовой оправданности реализации на базе объекта оценки торговой функции, было принято о внимание следующее:

Объект оценки расположен в промышленном квартале. Кроме того, объектом оценки является 5-этажное здание, расположенное на закрытой территории.

Таким образом, учитывая особенности планировки объекта оценки, а также местоположение, не возможно обеспечить посещение объекта оценки значительным количеством посетителей, что необходимо для экономически эффективного функционирования объекта торговой функции. Поэтому развитие на базе объекта оценки торговой функции может быть признано не соответствующим критерию финансовой оправданности.

Что касается производственно-складской функции, то анализ рынка коммерческой недвижимости в Каменск-Уральском в целом, в Синарском районе в частности, показал, что стоимость недвижимости под производственно-складскую функцию ниже, чем стоимость недвижимости под офисную.

Учитывая вышеизложенное, очевидно, что критерию финансовой оправданности и максимальной эффективности может соответствовать вариант использования оцениваемого объекта под офисную функцию.

Таким образом, среди юридически разрешенных, физически осуществимых, финансово оправданных вариантов использования объекта оценки, критерию максимальной эффективности может соответствовать единственный вариант использования Объекта оценки под офисную функцию.

Вариант сноса оцениваемого здания и строительства нового не рассматривался ввиду того, что оцениваемое здание имеет хорошее состояние (текущее состояние оцениваемого здания отвечает требованиям рынка, предъявляемым к офисным зданиям в районе местоположения объекта оценки) и соответствует окружающему характеру землепользования.

Далее проведем оценку стоимости недвижимости предприятия доходным подходом.

Нами выполнялись следующие этапы.

1) Прогнозирование будущих доходов.

Потенциальный валовой доход — общий доход, который можно получить от недвижимости при 100% занятости ее площадей без учета всех потерь и расходов. В рамках данного расчета потенциальный валовой доход от использования недвижимости будет получен от сдачи в аренду помещения под офисную функцию.

Величина рыночной ставки аренды была определена в результате анализа рынка офисной недвижимости в г.Каменск-Уральский (местоположение которой сравнимо с местоположением Объекта оценки).

Значение ставки аренды за офисное здание в хорошем состоянии с местоположением, аналогичным местоположению Объекта оценки, составило 12500 руб./кв. м. в год без учета НДС и коммунальных платежей. Таким образом, годовой потенциальный валовой доход от эксплуатации Объекта оценки составил: 20 000 000 руб.в год за весь Объект оценки.

Действительный валовой доход- предполагаемый доход при функционировании собственности с учетом потерь арендной платы. Как правило, собственник в долгосрочном периоде не имеет возможности постоянно сдавать в аренду 100% площадей помещения. Потери арендной платы имеют место за счет неполной занятости объекта недвижимости и неуплаты арендной платы недобросовестными арендаторами. По данным риэлтерских компаний потери на незанятость коммерческих помещений находятся в диапазоне 0 – 10 % Т.к. оцениваемое помещение имеет площадь 1600 кв. м, предположили, что данное помещение будет сдано собственником в аренду полностью, и потери на незанятость будут складываться только в период экспозиции объекта. Период экспозиции в среднем составляет около месяца, обычно собственник сдает помещение в долгосрочную аренду, которая в среднем составляет от 3 до 10 лет, таким образом, потери на незанятость составят около 2 %, а риск неуплаты предполагается равным нулю (оплата вперед).

2) Определение операционных расходов.

Операционные расходы — это периодические расходы для обеспечения нормального функционирования Объекта и воспроизводства эффективного валового дохода.

Постоянные. В рамках данного расчета постоянные расходы складываются из арендных платежей за земельный участок, выплат по налогу на имущество и страховых выплат.

Страховые платежи. По данным страховых компаний страховой сбор при страховании недвижимости не превышает 0,5% от балансовой стоимости Объекта.

Налог на имущество. Ставка налога на имущество согласно нормативным документам РФ составляет 2,2%.

Переменные. В рамках данного расчета к переменным расходам могут быть отнесены расходы на эксплуатацию и управление (заключение договоров аренды, охрану и т.п.), расходы на рекламу и маркетинг, и расходы на ремонт (расходы на поддержание систем коммуникаций, расходы по плановому ремонту и реновации помещения).

Расходы на управление и рекламу. В результате опроса специалистов управляющих компаний, было выяснено, что обычно, расходы на управление и рекламу объектов офисной недвижимости в г.Каменск-Уральский составляют в среднем 3-10% от ДВД (в зависимости от площади, местоположения, состояния и прочих характеристик объектов). Для Объекта оценки величина затрат на управление и рекламу принята равной 5%, в виду особенностей оцениваемого Объекта, указанных в предыдущих разделах.

Отчисления в фонд накопления на ремонт составляют 2,5% от действительного валового дохода: 2% на капитальный ремонт, 0,5% на текущий ремонт.

3) Определение коэффициента капитализации.

В КРМ-методе коэффициент капитализации определяется с помощью алгебраической формулы 3.5.

Под ставкой дисконтирования понимается требуемая инвестором норма прибыли на вложенный капитал. В данном отчете определена реальная ставка дисконтирования, не учитывающая инфляционную составляющую.

Существует три основных метода определения ставки дисконтирования или нормы прибыли: метод рыночной экстракции, метод кумулятивного построения и метод модели цены капитальных вложений.

Метод рыночной экстракции (метод выделения) основан на анализе норм прибыли, получаемых владельцами сопоставимых объектов. Данный метод является самым надежным, но для его использования необходима достоверная информация о большом количестве реальных сделок. В данной работе этот метод не использовался, т. к. по мнению Оценщиков, данный метод может применяться только в экономически стабильных государствах.

Метод модели цены капитальных вложений использует для определения необходимой нормы дохода три компонента:

- безрисковую норму дохода;

- рыночную премию за риск;

- коэффициент β (относительный уровень специфических рисков рассматриваемого проекта по сравнению со среднерыночным риском).

Этот метод основан на следующей предпосылке: инвестору необходим дополнительный доход, превышающий возможный доход от полностью застрахованных от риска ценных бумаг. Дополнительный доход является компенсацией за вложения в рисковые активы. По существу, этот метод основан на анализе рынка ценных бумаг и может давать достаточно объективные результаты для оценки инвестиционных проектов, сравнимых с вложениями в ликвидные акции обществ открытого типа. К сожалению, на фондовом рынке отсутствуют не только акции компаний, управляющих объектами недвижимости, но и акции строительных предприятий, поэтому корректно и объективно определить коэффициент β не представляется возможным. В условиях существенного сужения объемов циркулирующих на рынке ценных бумаг становится проблематичным и определение реальной рыночной премии за риск. Метод МЦКВ оценщиками не использовался.

Метод кумулятивного построения предполагает построение ставки дисконтирования на основе последовательного учета большого числа составляющих, отражающих в той или иной степени риски, присущие Объекту недвижимости.

Расчет ставки дисконтирования методом кумулятивного построения начинается с определения безрисковой ставки, к которой затем прибавляются премии инвестора за дополнительные риски.

В данном дипломе ставка дисконтирования определялась методом кумулятивного построения.

Определение безрисковой ставки.

В качестве безрисковой ставки принята ставка рефинансирования по данным сайта Центрального банка (http://www.cbr.ru) в период с 1января 2016 г. составляла 11%.

Для расчета премий за различные виды риска был использован экспертный метод. Экспертный метод предполагает индивидуальные опросы профессионалов и осведомленных лиц, что позволяет собрать необходимую информацию.

Пяти специалистам рынка недвижимости было задано три вопроса:

1) Сколько процентов они дадут за риск вложения в оцениваемое офисное здание.

2) Сколько процентов они дадут риску за низкую ликвидность объекта оценки, принадлежащего ОАО «Каменск-Стальконструкции»;

3) Сколько процентов они дадут риску за инвестиционный менеджмент.

В таблице 3.3 приведены значения премий за риск вложения в конкретный объект недвижимости, полученные на основе опроса пяти специалистов, диапазон значений от 0 до 3%

Таблица. 3.3 — Показатели премии за различные виды риски

| № | Эксперты | Риск вложения в недвижимость | Риск за низкую ликвидность | Риск за инвестиционный менеджмент |

| 1 | Эксперт №1 | 1 | 3 | 0 |

| 2 | Эксперт №2 | 2 | 3 | 1 |

| 3 | Эксперт №3 | 1 | 3 | 1 |

| 4 | Эксперт №4 | 1 | 2 | 2 |

| 5 | Эксперт №5 | 2 | 3 | 1 |

| Среднеарифметическое значение риска | 1 | 3 | 1 |

Таким образом, итоговая величина ставки дисконтирования для Объекта оценки, определенная методом кумулятивного построения, составила: 8 + 5 = 13%

Определение величины коэффициента капитализации.

Согласно приведенной выше формуле (3.5) для получения ставки капитализации необходимо скорректировать ставку дисконтирования на величину фактора фонда возмещения и на коэффициент коррекции на изменение потока доходов во времени.

Принимая во внимание неопределенность сегодняшней экономической ситуации, никто не берет на себя смелость прогнозировать какую-либо тенденцию изменения чистого операционного дохода во времени и в настоящих расчетах ориентировались на неизменность его величины в будущем. Данное предположение позволяет считать в КРМ-методе коэффициент коррекции равным единице.

При определении фактора фонда возмещения необходимо определить оставшийся срок экономической жизни (n) и ставку процента фонда возмещения (ip). Оставшийся срок экономической жизни устанавливается в процессе обследования Объекта недвижимости и анализа рынка недвижимости исходя из принципа наиболее эффективного использования оцениваемого Объекта. Для Объекта оценки оставшийся срок экономической жизни принят равным 50 годам.

Вопрос о ставке процента фонда возмещения решается на основании вида недвижимости и рыночной (политической, социальной, экономической) ситуации в стране. Данная ставка была принята равной безрисковой ставке и составила 8 %.

Таким образом, коэффициент капитализации равен:

R = 13% + SFF(50;0,08) ≈ 13,17%.

4) Расчет стоимости объекта оценки методом прямой капитализации.

Таблица. 3.4 — Расчет стоимости Объекта недвижимости методом прямой капитализации

| Наименование показателя | Значение |

| Площадь здания, кв. м | 1 600,0 |

| Ставка аренды, руб./кв. м в год | 12500 |

| Потенциальный валовый доход, руб. в год | 20 000 000 |

| Y ставка дохода на капитал | 13,00% |

| Срок экономической жизни, лет | 50 |

| Ставка % фонда возмещения | 11,00% |

| Потери на незанятость | 3% |

| Потери при сборе | 0% |

| Страховой сбор | 0,5% |

| Налог на имущество | 2,2% |

| Расходы на управление и рекламу | 5% |

| Фонд накопления на ремонт | 2,5% |

| Итого операционные расходы, руб. в год | 4 507 200 |

| Коэффициент операционных расходов | 23,2% |

| Стоимость объекта, руб. | 113 044 456 |

| Потенциальный валовой доход, руб. в год | 20 000 000 |

| Потери на незанятость, руб. в год | 600 000 |

| Потери при сборе, руб. в год | 0 |

| Действительный валовой доход, руб. в год | 19 400 000 |

| Операционные расходы, руб. в год | 4 507 200 |

| Чистый операционный доход, руб. в год | 14 892 800 |

| Y ставка дохода на капитал | 13,00% |

| Фактор фонда возмещения SFF (ip, n) | 0,0017 |

| Коэффициент капитализации, % | 13,17% |

| Стоимость объекта, руб. | 113 044 456 |

| Стоимость объекта, округленно, руб. | 113 000 000 |

| Стоимость объекта, руб. / кв. м | 71 000 |

Таким образом, в результате проведенных расчетов получены следующие результаты: рыночная стоимость офисного здания ОАО «Каменск-Стальконструкции», рассчитанная доходным подходом, составила 113 000 000 рублей.

3.2. Улучшение финансового состояния предприятия

На рассматриваемом предприятии, после реорганизации в 2014 году остались неиспользуемые площади.

В рамках данного проекта предлагается реконструировать здание компании ОАО «Каменск-Стальконструкции» для сдачи площадей в аренду.

Цели реконструкции:

- Надстройка одного этажа, и как следствие, устройство лифта и мусоропровода,

- Ремонт и приведение несущих конструкций к современным нормам,

- Улучшение тепловых и энергетических показателей здания,

- Изменение художественного облика здания.

Таблица 3.5 — Технологический паспорт здания

| № | Характеристика здания | По типовому проекту | Предусмотрено проектом по реконструкции |

| 1 | Промышленное здание | 1961 г. | 2016 г. |

| 2 | Планировка | Секционная | Секционная |

| 3 | Количество этажей | 5 | 6 |

| 4 | Наличие встроенных помещений | Не имеется | Без изменений |

| 5 | Конструкция крыши | Стропильная крыша, с холодным чердаком. Покрытие асбесто-цементными листами. | Стропильная крыша, с холодным чердаком, с полной заменой на черепицу. |

| 6 | Водосток | Организованный, наружный | Без изменений |

| 7 | Наружные стены | Кирпичные сплошные толщиной 510 мм. | Наружное утепление с облицовкой с защитным слоем штукатурки |

| 8 | Фасад | Кирпич силикатный | Штукатурка, краска. |

| 9 | Цоколь | Оштукатуривание | Облицовка плиткой |

| 10 | Фундаменты | Из сборных железобетонных блоков | Усиление отдельных участков, проведение ремонтных работы |

| 11 | Перекрытия | Сборные железобетонные пустотные плиты | Без изменений |

| 12 | Внутренние стены | Сплошные кирпичные толщинной 380 мм. | Устройство дополнительных проёмов во внутренних стенах, проведение ремонтных работ |

| 13 | Перегородки | Составные

| А) 2×80 с утеплителем 40 мм Б) 80 мм. |

| 14 | Двери | а) Наружные б) Внутренние | а) По ГОСТ б) По ГОСТ 6629-88 Полная замена столярных изделий |

| 15 | Окна | Раздельные, двухстворчатые | По ГОСТ 3674-99 Полная замена оконных блоков. |

| 16 | Подвал (техподполье) | Высота …, с размещением в подвале инженерного оборудования | Размещение, замена и ремонт инженерного оборудования. |

| 17 | Полы | Деревянные. Бетонные крашеные лестничные клетки | Полная замена конструкций пола. |

| 18 | Отделка внутренних помещений | Окраска водными растворами потолков. Местная окраска окон, дверей, полов | Закрытие потолков навесным покрытием. Окраска дверей, труб отопления. |

| 19 | Инженерное оборудование | Централизованное теплоснабжение, горячее водоснабжение, канализация, телефонизация, электрификация, слаботочные устройства. | Полная замена инженерных коммуникаций с устройством их в надстраиваемых этажах. Установка лифтов, мусоропроводов. |

Определение физического износа здания.

Физический износ зданий (материальный, технический) — это полная или частичная утрата зданиями эксплутационных качеств, вызванное внешними и внутренними воздействиями, условиями эксплуатации и длительностью существования.

Способы определения физического износа:

- В процентах

- В стоимостном выражении

Методы определения физического износа в процентах:

- По фактическому состоянию конструкций

- По временной эксплуатации

Определение физического износа конструкций.

Физический износ конструкций определяется по результатам обследования.

Сведения о состоянии строительных конструкций приведены в таблице 3.6.

Таблица 3.6 — Сведения о состоянии строительных конструкций

| Наименование элемента | Признаки износа | Количественная оценка | Физический износ в % | Примерный состав работ |

| Фундаменты блочные | Трещины в швах между блоками, высолы и следы увлажнения стен. | 2,5 мм | 15% | Заполнение швов между блоками, ремонт штукатурки стен подвала, ремонт вертикальной и горизонтальной гидроизоляции и отмостки. |

| Стены кирпичные | Глубокие трещины и отпадание штукатурки местами, выветривание швов. | 2,0 мм, глубина 0,5 мм | 10% | Ремонт штукатурки или расшивка швов, очистка фасадов. |

| Перегородки кирпичные | Трещины в местах сопряжения перегородок с потолками, редкие сколы. | 1,0 мм | 20% | Заделка трещин и сколов, общий ремонт. |

| Железобетонные балки перекрытий | Отдельные трещины в растянутой зоне, незначительное увлажнение местами, поверхностные отколы. | Глубина 2,0 мм, ширина 0,5 мм | 20% | Восстановление путём нагнетания раствора в трещины, нанесение слоя штукатурки. |

| Перекрытия | Трещины в швах между плитами. | 2 мм | 10% | Расшивка швов. |

| Железобетонные лестницы | Редкие трещины на ступенях, отдельные трещины перил. | 1 мм | 20% | Затирка трещин, ремонт перил, покраска. |

| Балконы | Следы увлажнения на плоскости плиты и на участках стены, повреждение местами цементного пола и гидроизоляции, трещины. | Уклон стены до 1% Трещины до 1 мм | 25% | Замена гидроизоляции, с устройством цементного пола. Ремонт сливов. |

| Крыша | Ослабление креплений, болтов, скоб, повреждение деталей слуховых окон. | 30% | Ремонт крепления и деталей слуховых окон | |

| Кровля | Протечки и просветы в отдельных местах, трещины в коньковых плитах, отрыв листов до 10%. | 30% | Замена покрытия и коньковых плит | |

| Полы дощатые | Мелкие сколы, щели между досками и провисание досок. | 30% | Сплачивание полов, острожка провесов | |

| Окна деревянные | Оконные пролёты рассохлись, покоробились, расшатаны в углах, отсутствие местами остекления и отливов, часть приборов повреждена. | 30% | Ремонт пролётов, укрепление соединений подкладками, частичная смена материала, конопатка. | |

| Двери | Мелкие трещины в местах сопряжения коробок со стенами, щели в притворах. | 30% | Уплотнение сопряжений, острожка и установка накладок, покраска. | |

| Покрасочный водный раствор (побелка) | Потемнение местами окрасочного слоя, небольшие повреждения. | 25% | Полная покраска слоем водного раствора всех требуемых элементов. | |

| Окраска маслянистая | Местные отдельные повреждения слоя, царапины, отсоединение окрашенного слоя. | 15% | Подготовка поверхности с последующей покраской требуемых элементов. | |

| Штукатурка | Глубокие трещины, отслоение, мелкие сколы. | 15% | Затирка штукатурки местами. | |

| Горячее водоснабжение | Капельные течи в местах резьбовых соединений и врезки запорной арматуры, наблюдается коррозия, нарушение теплоизоляции. | 30% | Частичная замена запорной арматуры, отдельная замена трубопровода, восстановление теплоизоляции. | |

| Центральное отопление | Коррозия, нарушение теплоизоляции, капельные течи в местах врезки запорной арматуры. | 35% | Полная замена запорной арматуры, ремонт стояков. | |

| Холодное водоснабжение | Капельные течи в местах резьбовых соединений и врезки запорной арматуры, наблюдается коррозия, нарушение теплоизоляции. | 30% | Частичная замена запорной арматуры, отдельная замена трубопровода, восстановление теплоизоляции. | |

| Канализация | Течи местами, повреждение эмалированного покрытия. | 30% | Ремонт частей присоединения приборов, метами замена труб. | |

| Электроприборы | Повреждение изоляции, нарушение эластичности, отсутствие части приборов. | 30% | Ремонт ВРУ, замена токонесущих систем. | |

| Облицовка плиткой | Сколы, отсутствие местами плитки, отклеивание. | 30% | Замена плитки или частичный ремонт (по возможности). | |

Таблица 3.7 — Определение физического износа зданий по удельным весам стоимости конструкций

| Укруп. констр. элементы зданий

| Удельные веса по сборнику №28 | Удельные веса по приложению | Расчётный удельный вес | Физический износ | ||

| По результатам обследования % | Средне взвешанный износ % | |||||

| Фундаменты | 10 | 10 | 15 | 1,5 | ||

| Стены | 24 | 73 | 17,52 | 10 | 1,752 | |

| Перегородки | 24 | 27 | 6,48 | 20 | 1,296 | |

| Перекрытия: — балки — плиты | 12 12 | 40 60 | 4,8 7,2 | 20 10 | 0,96 0,72 | |

| Крыша | 2 | 75 | 1,5 | 30 | 0,45 | |

| Окончание таблицы 3.7 | ||||||

| Кровля | 2 | 25 | 0,5 | 30 | 0,15 | |

| Полы: — дощатые — бетонные — плиточные | 8,8 0,55 1,65 | 80 5 15 | 8,8 0,55 1,65 | 20 20 20 | 2,64 0,137 0,41 | |

| Окна | 10 | 48 | 4,8 | 30 | 1,44 | |

| Двери | 10 | 52 | 5,2 | 30 | 1,56 | |

| Отделочные работы: —окраска масляная —окраска водная — штукатурка — плитка | 12

3

1,8

4,2 3 |

25

15

40 20 |

3

1,8

4,2 3 |

15

25

15 30 |

0,45

0,45

0,63 0,9 | |

| Инженерное оборудование: —горячее водоснабжение — центральное отопление —холодное водоснабжение — канализация —электрическое оборудование | 14

3,7

2,2

0,5

1,1 3,4

|

3,7

2,2

0,5

1,1 3,4

|

30

35

30

30 30

|

1,11

0,77

0,15

0,33 1,02

| ||

| Прочее: — балконы — лестницы — остальное | 5 1,4 2 1,6 | 33 25 42 | 1,4 2 1,6 | 25 20 10 | 0,35 0,4 0,16 | |

| Средний физический износ здания: | 20,025% | |||||

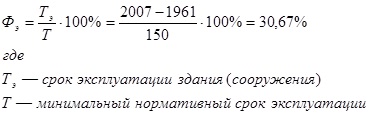

Данное здание было построено в 1961 году и относится ко II группе капитальности с минимальным нормативным сроком эксплуатации 150 лет.

Физический износ определяем по формуле:

Данный метод определения физического износа является неточным так как не отражает фактический физический износ каждой конструкции. Его можно использовать на стадии планирования проведения капитального ремонта при отсутствии данных.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.