или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Определение технического состояния здания по физическому износу.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Данное здание относится к 4 группе физического износа и наблюдается:фундаменты, стены, перекрытия, перегородки имеют значительные неисправности при ограниченном распространении. Оконные и дверные проёмы, крыша, покрытия полов, инженерное оборудование имеют значительные неисправности при массовом распространении. Эксплуатация здания возможна со значительными ограничениями.

Для обеспечения нормальной эксплуатации необходим капитальный ремонт и реконструкция здания с восстановлением или частичной заменой фундаментов, стен, перекрытий, перегородок, а так же восстановлением или заменой оконных и дверных проёмов, покрытий полов, кровли, инженерного оборудования.

Определение морального износа здания.

Моральный износ по архитектурно-планировочному решению:

— помещение меньше 14 м2 — 5%

— Не соответствуют современным требованиям кровля и отделочные материалы — 5%

Итого: 5+5= 10 %

Моральный износ составляет 10%

Классификация здания по моральному износу.

Данное здание относится к II группе по моральному износу (моральный износ составляет до 10%).

Общая техническая характеристика здания.Так как здание имеет износ менее 60%, то его реконструкция целесообразна.

Проверка инсоляции помещений после реконструкции.

Таблица 3.8 — Инсоляции без учёта теней от рядом стоящих зданий.

| Номер окна | Время инсоляции | Начало инсоляции | Конец инсоляции |

| 1—20 (фасад со стороны улицы Горького) | До 5 часов | Восход солнца | 10:05 |

| 21 (правый торец) | До 11 часов | Восход солнца | 15:20 |

| 22 (правый торец) | До 11 часов | Восход солнца | 15:20 |

| 23—42 (внутренний двор) | До 12 часов | 10:20 | Заход солнца |

| 43—44 (левый торец) | До 7 часов | 15:20 | Заход солнца |

На здание в течении дня падают тени от 2 рядом стоящих зданий и инсоляция для окон 22—36 становится прерывистой. Согласно СНиП, сумма инсоляций в течении дня должна достигать 3 часов 30 минут. В нашем проекте, эти условие выполняется, так как минимальное значение инсоляции (для окна 24) достигает 4 часов даже в зимнее время.

Данный проект представляет интерес для инвесторов, в связи с тем что прибылен для вкладчиков и выгоден для предпринимателей, которые будут брать в аренду помещения, так как это позволит им сэкономить.

Теоретическое обоснование инвестиций в строительство включает в себя:

- намерения и цели инвестирования;

- задание на разработку технико-экономического расчёта;

- технико-экономический расчёт;

- показатели для утверждения технико-экономического расчёта.

В предварительных встречах с инвестором были установлены следующие потребности:

- вложение инвестиций в прибыльный и надежный проект;

- желание заниматься бизнесом в области коммерческой деятельности;

- удачное местоположение будущего объекта;

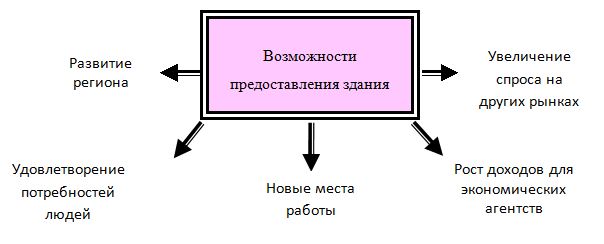

уникальность проекта и его оригинальное решение дают уверенность инвесторам в его прибыльности. Далее представлен рисунок на котором указаны возможности предоставления данного объекта.

Проведённый анализ показал, что необходимо построить крупный объект под офисы. Данный проект весьма оригинален тем, что также в нём планируется открыть кафе, гараж, спортзал, обменный пункт и банк. Плюс ко всему он будет находиться вблизи от центра и недалеко от остановки. Также возле здания есть парковка.Следует отметить, что в этой области развитая инфраструктура, и проложена центральная магистраль.

Таким образом, с помощью осуществления данного проекта можно привлечь новых инвесторов, которые в свою очередь проявят интерес к данному проекту.

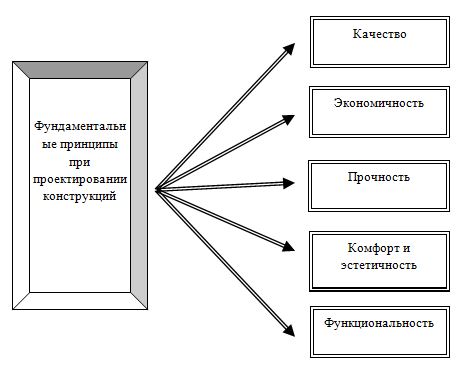

Офисные центры, торговые (развлекательные) центры, административные здания, бизнес центры – могут оказать на посетителя, покупателя или клиента влияние своими внешними абрисами и внутренними пространствами. Они формируют понимание стиля и ощущение индивидуальности своими индивидуальными пространствами и конструкциями, формами, цветовой гаммой. Ничто так не завораживает, как «особенное» здание, отвечающее многочисленным эстетическим требованиям эпохи, функциональным назначения объекта, экономическим факторам строительства и эксплуатации. Однако есть нормы и правила проектирования зданий, которые необходимо соблюдать, которые представлены на рисунке 3.3.

Подавляющее большинство потенциальных инвесторов уверены в том, что ключевым фактором успеха компании является квалификация управляющей команды. Если рассматривается возможность вложения капитала в растущий бизнес, успех которого зависит от качества и эффективности осуществляемых операций, это особенно важно. Вместе с тем при инвестировании в объекты недвижимости наиболее важным критерием будет месторасположение и фасад здания. Всё эти критерии и показатели немаловажны при инвестировании любого проекта.

Основной и отправной точкой в проектировании любого общественного центра, является градостроительное положение объекта в городе, районе и на территории застройки. Часто архитекторы не закладывают градостроительную функцию в будущее строение, не насыщают его функциями делового центра города, рекреационными площадями, а зачастую не продумывают расположение объекта на участке. Например, необоснованно оставляя многочисленные пустые территории, руководствуясь тем, что свято место пусто не бывает. Обычно это заканчивается плачевно – территория может использоваться на четверть своих возможностей, так как изначально ее функциональная нагрузка не была решена на стадии проектирования. Многие объекты могут сочетать в себе функцию парка, оазиса, аллеи, набережной, пересадочного узла, главной площади города, ландшафтной доминанты (террасы с растительностью).

Четко продуманные пути подхода к зданию, организация близлежащих площадей, остановочных павильонов и маршрутов подъезда легкового и грузового автотранспорта – существенная аналитическая доля основной концепции объекта, помимо его стилистики, конструктивных решений и габаритов. Именно организация потоков посетителей на самой территории застройки и их постепенное «введение» (пути и место) на территорию здания, организация интересного внутреннего пространства – основы успеха любого объекта. Применение различных уровней, переходов, галерей, лестниц делает объект неповторимым. Вы можете вложить минимальные средства в дизайн интерьера, и этого будет достаточно, только потому, что у Вас интересно решено пространство… нет сухой «нарезки» элементарного плана, словно, взятого с учебника по проектированию. Простота – залог успеха, но простота не должна граничить на уровне с примитивностью. Многие коммерческие объекты могут строиться в несколько этапов. Вариант «невидимого» строительства таких зданий – создание площадей, атриумов, внутренних двориков. Таким образом, два-четыре фасада постепенно возводимых объектов могут образовать замкнутое пространство, являющееся доминантой в общем пространстве общественных зон всего объекта. Данная технология применяется давно на западе, например, в работах архитектора НорманаФостера. Создание «внутренних двориков», атриумов или гипостильных залов – дань традициям прошлого. Но как великолепно могут вписаться данные функциональные схемы в любое здание.

Наличие верхнего света, интересных потолочных конструкций и элементов опор – архитектурные элементы, способные вызывать у посетителей различные эмоции. Замечу, что для усиления эффекта часто прибегают к световому дизайну, применение которого на западе стало неотъемлемой частью как внешнего, так и внутреннего образа объекта. Неотъемлемой частью любого строения является его внешний вид – фасады. Главное место в проектировании любого фасада занимает умение автора использовать разномасштабные элементы, гармонично расположенные относительно друг друга. Часто бывают скучные фасады – монотонные, однотонные, с одинаковыми членениями. Интересное внутренне пространство объектов зачастую само задает образ фасадов, но конструктивная схема их решения играет не последнюю роль. На первое место выходят архитектурные и инженерные конструкции. Архитектурное решение данного проекта представлено ниже. (рисунок 3.4)

По требованиям заказчика и архитектурной задумке объект будет очень многофункционален.

3.3. Оценка экономической эффективности мероприятий

В операционном плане приведены данные по сбыту, цене и издержках.

В таблице 3.9 представлена дата начала сдачи в аренду и цена на офисные помещения нового проекта ОАО «Каменск-Стальконструкции».

Таблица 3.9 — Цена на офисные помещения нового проекта ОАО «Каменск-Стальконструкции»

| Наименование | Цена сбыта на аренду (руб.) | Ед. изм. | Начало продаж |

| Офисные помещения нового проекта ОАО «Каменск-Стальконструкции» | 1 | кв.м. | 16.11.2016 |

Дата начала сдачи офисных помещений определена исходя из времени, затраченного на его разработку и внедрение проекта. В таблице 3.10 приведен планируемый объем реализации разработанной системы.

Таблица 3.10 — Планируемый объем реализации

| Продукт/Вариант | Ед. изм. | 2016 | 2017 | 2018 | 2019 | 2020 |

| Офисные помещения | кв.м. | 2250 | 3000 | 4125 | 5625 | 7500 |

Планируется взять в кредит необходимую сумму банке ВТБ24 на развитие бизнеса на три года под 18 % годовых.

Таблица 3.11 — Информация о кредите

| Показатели | Значения |

| Желаемая сумма кредита, руб. тыс. руб | 60000 |

| Срок кредитования, мес | 24 |

| Ежемесячный платеж тыс. руб. | 290,377 |

| Общая стоимость кредита тыс.руб. | 7005,068 |

Таблица 3.12 — График платежей

| № | Остаток по кредиту | Погашение долга | Проценты | Ежемесячный платеж |

| 1 | 60000000,00 | 2088203,15 | 917260,27 | 3005463,42 |

| 2 | 57911796,85 | 2120126,91 | 885336,51 | 3005463,42 |

| 3 | 55791669,94 | 2152538,71 | 852924,71 | 3005463,42 |

| 4 | 53639131,23 | 2185446,02 | 820017,40 | 3005463,42 |

| 5 | 51453685,20 | 2218856,40 | 786607,02 | 3005463,42 |

| 6 | 49234828,80 | 2252777,54 | 752685,88 | 3005463,42 |

| 7 | 46982051,26 | 2287217,27 | 718246,15 | 3005463,42 |

| 8 | 44694833,99 | 2322183,48 | 683279,93 | 3005463,42 |

| 9 | 42372650,50 | 2357684,27 | 647779,15 | 3005463,42 |

| 10 | 40014966,23 | 2393727,77 | 611735,65 | 3005463,42 |

| 11 | 37621238,46 | 2430322,29 | 575141,13 | 3005463,42 |

| 12 | 35190916,17 | 2467476,26 | 537987,16 | 3005463,42 |

| 13 | 32723439,91 | 2505198,23 | 500265,19 | 3005463,42 |

| 14 | 30218241,68 | 2543496,88 | 461966,54 | 3005463,42 |

| 15 | 27674744,80 | 2582381,02 | 423082,40 | 3005463,42 |

| 16 | 25092363,78 | 2621859,61 | 383603,81 | 3005463,42 |

| 17 | 22470504,17 | 2661941,73 | 343521,68 | 3005463,42 |

| 18 | 19808562,43 | 2702636,63 | 302826,79 | 3005463,42 |

| 19 | 17105925,80 | 2743953,65 | 261509,77 | 3005463,42 |

| 20 | 14361972,15 | 2785902,31 | 219561,11 | 3005463,42 |

| 21 | 11576069,84 | 2828492,27 | 176971,15 | 3005463,42 |

| 22 | 8747577,57 | 2871733,33 | 133730,09 | 3005463,42 |

| 23 | 5875844,24 | 2915635,44 | 89827,98 | 3005463,42 |

| 24 | 2960208,80 | 2960208,80 | 45254,70 | 3005463,50 |

| Всего | 59999999,99 | 72131122,17 | ||

Таким образом, предполагается взять кредит в банке на сумму 60000 тыс.рублей. Общая сума по кредиту по истечении срока кредитования поставит 72131122,17 тыс.рублей.

Таблица 3.13 — Анализ влияния факторов на изменение рентабельности капитала

| Показатели | 2015 | 2016 | Изменение (+/-) |

| 1. Прибыль, тыс. руб. | 11,1 | 37,3 | +26,2 |

| 2. Выручка от реализации, тыс. руб. | 1739,4 | 2219,4 | +480 |

| 3. Прибыль в % к выручке. | 0,6 | 1,7 | +1,1 |

| 4. Средний остаток оборотных средств, тыс. руб. | 157,2 | 189,4 | +32,2 |

| 5. Среднегодовая стоимость основных фондов, тыс. руб. | 134,8 | 167,5 | +32,7 |

| 7. Среднегодовая стоимость капитала, тыс. руб. | 323,9 | 388,2 | +64,3 |

| 8. Рентабельность капитала, % | 3,4 | 5,6 | +2,2 |

| 9. Коэффициент оборачиваемости оборотных средств, обороты. | 11,1 | 11,7 | +0,6 |

| 10. Фондоотдача основных фондов, руб. | 12904 | 13250 | +346 |

| 12. Влияние на изменение рентабельности капитала изменения: | |||

| — прибыли в % к выручке | 0.84 | 1.7 | +0.86 |

| — коэффициента оборачиваемости оборотных средств | 0.01 | 0.33 | +0.23 |

| — фондоотдачи основных средств | 1.1 | 1.9 | +0.8 |

| -фондоотдачи нематериальных активов | 0.7 | 1.7 | +1.0 |

Рассмотрим влияние факторов на изменение рентабельности капитала на основе таких факторов как прибыль в процентах к выручке, коэффициент оборачиваемости оборотных средств, фондоотдачи основных средств, фондоотдача нематериальных активов. Итак, изменения в базисном году за счет влияния процента к выручке 0,84, а в отчетном 1,7, общее влияние составило 0,86. При этом самым незначительным будет влияние коэффициента оборачиваемости оборотных средств 0,01 и 0,33 в базисном и отчетном году соответственно.

Влияние фондоотдачи основных и оборотных средств за базисный и отчетный год: основных средств 1,1 и 1,9, общее изменения равно 0,8, фондоотдача нематериальных активов 0,7 и 1,7 за базисный и отчетный год, причем общее изменение равно 1.

В общем, тенденция положительно, поскольку общее изменение рентабельности равно в базисном году 3,4, а в отчетном 5,6, в общем абсолютное изменение составило 2,2.

Представляет собой разницу между выручкой от реализации продукции и услуг и общей суммой материальных затрат на их производство. В расчетах валовой доход принимают равным по сумме начисленной заработной платы и стоимости чистой продукции.

По расчетам валовой доход равен: 210000 (з/п)+37200(ЧД)=2472000 руб.

Таблица 3.14 — Прогнозируемый отчет о финансовых результатах, руб.

| Строка | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 |

| Валовый объем продаж | 0 | 0 | 24593 460 | 21865995 | 29 531 250 | 42 223 252 |

| Чистый объем продаж | 0 | 0 | 24593 460 | 21 865 995 | 29 531 250 | 42 223 252 |

| Материалы и комплектующие | 0 | 0 | 5325 610 | 7 288 665 | 9 843 750 | 14 074 417 |

| Суммарные прямые издержки | 0 | 0 | 5325 610 | 7 288 665 | 9 843 750 | 14 074 417 |

| Валовая прибыль | 0 | 0 | 10 725 320 | 14 577 330 | 19 687 500 | 28 148 834 |

| Налог на имущество | 9074 | 3 037 | 24541 | 31 941 | 30 168 | 19 127 |

| Административные издержки | 75423 | 300 423 | 305 423 | 305 084 | 305 084 | 203 389 |

| Производственные издержки | 100898 | 396 898 | 2 135 593 | 2 135 593 | 2 135 593 | 1 423 728 |

| Маркетинговые издержки | 468 830 | 477 966 | 477 966 | 318 644 | ||

| Зарплата административного персонала | 120580 | 801360 | 801780 | 801360 | 700560 | 332640 |

| Зарплата производственного персонала | 312160 | 134820 | 1617820 | 1617840 | 1128960 | 100800 |

| Зарплата маркетингового персонала | 58380 | 1617840 | 393760 | 393120 | 262080 | |

| Суммарные постоянные издержки | 200442 | 333512 | 477580 | 5730964 | 4850922 | 2060558 |

| Амортизация | 120050 | 480711 | 480050 | 480610 | 480610 | 320406 |

| Суммарные непроизводственные издержки | 120050 | 480711 | 480050 | 480610 | 480610 | 320406 |

| Другие доходы | 1300 000 | |||||

| Убытки предыдущих периодов | 1 094,70 | 13 136,45 | 13 136,45 | 8 757,63 | ||

| Прибыль до выплаты налога | 461720 | 2760 000 | 4 147 157 | 8333814 | 14325799 | 25748742 |

| Налогооблагаемая прибыль | 461720 | 2760 000 | 4 147 157 | 8329356 | 14312663 | 25739984 |

| Налог на прибыль | 250493 | 693000 | 856590 | 1999045 | 3435039 | 6177596 |

| Чистая прибыль | 212227 | 2067 000 | 3 290 567 | 6334768 | 10890760 | 19571146 |

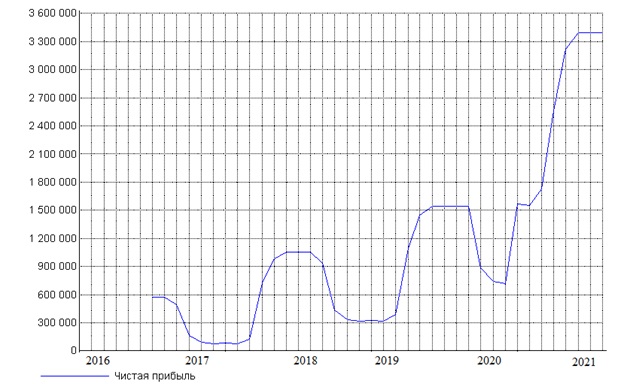

Чистый объем продаж увеличится в 2021 году по сравнению с 2018 с 24 593 460 руб. до 42 223 252 руб. соответственно. Административные затраты в течение анализируемого периода практически не изменятся, что связано с постоянными расходами на содержание персонала и производства. Чистая прибыль будет расти на протяжении всего анализируемого периода, что безусловно является положительной тенденцией и позволяет судить об экономической эффективности предложенного проекта.

Чистая прибыль с учетом предлагаемых мероприятий отражена на рисунке 3.5.

Таким образом, проанализировав результаты, можно сделать вывод, о том что реализация проекта ООО ОАО «Каменск-Стальконструкции» является прибыльным и эффективным проектом.

Основной характеристикой инвестиционных мероприятий является их эффективность, которая характеризуется системой показателей, отражающих отношение затрат и результатов применительно к интересам участников проекта. Прежде всего, дается коммерческая оценка проекта, рассматриваются показатели коммерческой эффективности, учитывающие финансовые последствия реализации проекта для его непосредственных участников.

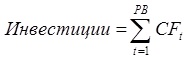

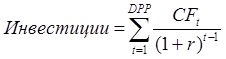

Период окупаемости инвестиций (PB)

Период окупаемости рассчитывается по формуле:

где CFt — чистый денежный поток периода t, PB — период окупаемости. Для того, чтобы проект мог быть принят, необходимо, чтобы срок окупаемости был меньше длительности проекта.

Дисконтированный период окупаемости (DPB)

Дисконтированный срок окупаемости инвестиции устраняет недостаток статического метода срока окупаемости инвестиций и учитывает стоимость денег во времени, а соответствующая формула для расчета дисконтированного срока окупаемости, DPB, имеет вид:

где DPB — дисконтированный период окупаемости, r — ставка дисконтирования за период.

Простейшие расчеты показывают, что такой прием в условиях низкой ставки дисконтирования, характерной для стабильной западной экономики, улучшает результат на неощутимую величину, но для значительно большей ставки дисконтирования, характерной для российской экономики, это дает значительное изменение расчетной величины срока окупаемости. Иными словами, проект, приемлемый по критерию PP, может оказаться неприемлемым по критерию DPP.

При использовании критериев PP и DPP в оценке инвестиционных проектов решения могут приниматься исходя из следующих условий: а) проект принимается, если окупаемость имеет место б) проект принимается только в том случае, если срок окупаемости не превышает установленного для конкретной компании предельного срока.

В общем случае определение периода окупаемости носит вспомогательный характер относительно чистой текущей стоимости проекта или внутренней нормы рентабельности. Кроме того, недостаток такого показателя, как срок окупаемости, заключается в том, что он не учитывает последующие притоки денежных средств, а потому может служить неверным критерием привлекательности проекта.

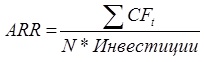

Средняя норма рентабельности (ARR)

Средняя норма рентабельности представляет доходность проекта как отношение между среднегодовыми поступлениями от его реализациями и величиной начальных инвестиций.

где N — длительность проекта в годах.

Чистый приведенный доход (NPV)

Величина чистого приведенного дохода рассчитывается как разность дисконтированных денежных потоков доходов и расходов, производимых в процессе реализации инвестиции за прогнозируемый период.

Суть критерия состоит в сравнении текущей стоимости будущих денежных поступлений от реализации проекта с инвестиционными расходами, необходимыми для его реализации.

Чистый приведенный доход показывает чистый доход, генерируемый проектом, приведенный к началу проекта:

Условия принятия инвестиционного решения на основе данного критерия сводится к следующему:

- если NPV0, то проект следует принять;

- если NPV0, то проект принимать не следует;

- если NPV=0, то принятие проекта не принесет ни прибыли, ни убытка.

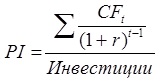

Индекс прибыльности (рентабельности, доходности) рассчитывается как отношение чистой текущей стоимости денежного притока к чистой текущей стоимости денежного оттока (включая первоначальные инвестиции):

Индекс рентабельности – относительный показатель эффективности инвестиционного проекта и характеризует уровень доходов на единицу затрат, т.е. эффективность вложений – чем больше значение этого показателя, тем выше отдача денежный единицы, инвестированной в данный проект. Данному показателю следует отдавать предпочтение при комплектовании портфеля инвестиций с целью максимизации суммарного значения NPV.

Условия принятия проекта по данному инвестиционному критерию следующие:

- если PI1, то проект следует принять;

- если PI1, то проект следует отвергнуть;

- если PI=1, проект ни прибыльный, ни убыточный.

В таблицы 3.15 представлены показатели эффективности инвестиций по проекту открытия нового проекта ООО ОАО «Каменск-Стальконструкции».

Таблица 3.15 — Показатели эффективности инвестиций

| Показатель | Рубли |

| Ставка дисконтирования, % | ~PE_Get( 59,0,0){16,00} |

| PB, мес. | ~PE_Get( 59,1,0){9} |

| DPB, мес. | ~PE_Get( 59,2,0){9} |

| ARR, % | 301,85~PE_Get( 59,3,0){} |

| NPV | 26645018,00~PE_Get( 59,4,0){} |

| PI | 9,97~PE_Get( 59,5,0){} |

Период окупаемости проекта составляет 9 месяцев. Средняя норма рентабельности составляет 301, 85 % и показывает, насколько среднегодовые поступления от реализации превышают первоначальные инвестиции.

Чистый приведенный доход положительный и равен 26645018 рублей, что говорит о большой выгодности проекта.

Индекс прибыльности равен 9,97 рублей и показывает, что каждая денежная единица инвестиций приносит дохода 9,9 рублей.

Анализ показателей эффективности инвестиций позволяет нам сделать вывод, что открытие нового проекта ОАО «Каменск-Стальконструкции» очень выгодной деятельностью для организации нового проекта ОАО «Каменск-Стальконструкции».

При неотрицательной маржинальной прибыли точка безубыточности (BEP) в денежном выражении рассчитывается по формуле

если Выручка от реализации — Переменные затраты > 0

![]()

В расчетах используются фактические данные о выручке и затратах за период. Данные должны относиться к одному и тому же интервалу анализа.

Чтобы определить, насколько близко предприятие подошло к границе, за которой деятельность становится убыточной, определяется отклонение фактического объема выручки от реализации продукции от расчетной величины точки безубыточности.

Абсолютное отклонение от точки безубыточности(ден.выр) = ВР(факт) * Точка безубыточности

где ВР (факт) — фактическая выручка от реализации за период , ден. ед.

Наиболее наглядным показателем, характеризующим степень удаленности предприятия от точки безубыточности, является «Запас прочности». Он показывает, на сколько процентов может быть снижен объем реализации для сохранения безубыточного уровня работы (либо на сколько процентов необходимо увеличить объем реализации для достижения безубыточного уровня работы). «Запас прочности» определяется как отношение абсолютного отклонения от точки безубыточности к фактической величине выручки от реализации.

![]()

Таблица 3.16 — Точка безубыточности в денежном выражении

| Показатели | Сумма, тыс. руб. |

| 1. Выручка от реализации продукции. | 2219,4 |

| 2. Полная себестоимость. | 1849,3 |

| 3. Всего: | |

| в том числе: | |

| условно-постоянные затраты | 23,9 |

| переменные затраты | 1925,4 |

| 4. Критическая точка объема реализации, обеспечивающая покрытие всех затрат (точка нулевой рентабельности). | 1931,49 |

| 5. Среднемесячная реализация, ниже которой предприятие будет работать с убытком. | 1850 |

| 6. Запас финансовой прочности. | 12,98 |

Точка безубыточности равна 1931,49, при этом среднемесячная реализация не должна уменьшаться ниже показателя 1850 тыс.рублей, а запас финансовой прочности равен 12,98%, этот показатель отвечает за то, как близко фирма подошла к финансовой нестабильности. У фирмы есть запас почти в 13%.

Таким образом, необходимо добавить, что в ходе выполнения проекта были решены следующие задачи:

— разработан проект реконструкции здания;

— осуществлена оценка эффективности разработанного проекта.

ЗАКЛЮЧЕНИЕ

Существенное влияние на оценку бизнеса оказывает текущее состояние и перспективы развития национальной экономики. Уровень развития национальной экономики характеризуется системой таких показателей, как валовой внутренний продукт, валовой национальный продукт, национальный доход, состояние платежного баланса страны, индексы цен, темпы инфляции, уровень доходов населения, процентные ставки, занятость населения, реализация инвестиционных программ и т. д.

Оценщики определяют рыночную стоимость предприятия, используя три подхода: затратный, сравнительный и доходный. Каждый из них позволяет выделить те или иные характеристики оцениваемого объекта.

По результатам проведенных мероприятий предоставляется независимый отчет оценки имущества, который является официальным документом для предъявления в различные органы государственной власти и другие инстанции.

Открытое Акционерное Общество «Каменск — Стальконструкция» является одним из ведущих предприятий Уральского региона. На протяжении более 45 лет, это предприятие сохраняет свой уникальный профиль деятельности — строительство особо сложных и уникальных зданий и сооружений.

В течение 2015 года в ОАО «Каменск-Стальконструкции» набирались исключительно молодые специалисты, однако ни один из них не остался работать там на продолжительный срок. Из 49 человек принятых на работу в начале 2015 года, работать остались только двое, что говорит о серьезной проблеме удержания персонала и большом уровне текучести кадров в компании.

Поскольку на 31.12.2015 наблюдался недостаток собственных оборотных средств, рассчитанных по всем трем вариантам, финансовое положение организации по данному признаку можно характеризовать как неудовлетворительное. Более того все три показателя покрытия собственными оборотными средствами запасов и затрат за весь рассматриваемый период ухудшили свои значения.

Баланс предприятия можно охарактеризовать как не ликвидный: не выполняются три из четырех неравенств из условия абсолютной ликвидности на протяжении исследуемого периода.

Все три показателя рентабельности за 2015 год, приведенные в таблице, имеют положительные значения, поскольку организацией получена как прибыль от продаж, так и в целом прибыль от финансово-хозяйственной деятельности за данный период.

Предлагается в ОАО «Каменск-Стальконструкции» в целях оптимизации и обеспечения управления фактическими объемами, сроками погашения дебиторской задолженности покупателей и заказчиков предприятия, на долю которых в 2015 году приходится 965487 тыс.руб. денежных средств, внедрить финансовою стратегию посредством представленных мероприятий.

На сегодняшний день одним из ключевых инструментов управления, обеспечивающим взаимосвязь стратегии компании с краткосрочными задачами отдельных подразделений, является технология бюджетирования.

В ходе составления бюджетов ОАО «Каменск-Стальконструкции» на 2015 год было выявлено значительное увеличение суммы дебиторской задолженности, которое составляет 1234 тыс. рублей. Сокращение сумм дебиторской задолженности, наряду с увеличением объемов реализации готовой продукции является одним из приоритетных направлении на системе мер по повышению эффективности управления предприятием.

Результатом внедрения системы накопительных скидок будет являться уменьшение дебиторской задолженности. Предполагается что минимум 20% постоянных клиентов ОАО «Каменск-Стальконструкции» заинтересуются подобным предложение, что позволит на конец отчетного года получить уменьшенную на 20% сумму дебиторской задолженности.

В рамках настоящей дипломной работы объектом оценки является рыночная стоимость офисного здания ОАО «Каменск-Стальконструкции».

Среди юридически разрешенных, физически осуществимых, финансово оправданных вариантов использования объекта оценки, критерию максимальной эффективности может соответствовать единственный вариант использования Объекта оценки под офисную функцию.

Было предложено реконструировать здание для сдачи в аренду под офисные помещения.

Цели реконструкции:

- Надстройка одного этажа, и как следствие, устройство лифта и мусоропровода,

- Ремонт и приведение несущих конструкций к современным нормам,

- Улучшение тепловых и энергетических показателей здания,

- Изменение художественного облика здания.

Предполагается взять кредит в банке на сумму 60000 тыс.рублей. Общая сума по кредиту по истечении срока кредитования поставит 72131122,17 тыс.рублей.

Период окупаемости проекта составляет 9 месяцев. Средняя норма рентабельности составляет 301, 85 % и показывает, насколько среднегодовые поступления от реализации превышают первоначальные инвестиции.

Чистый приведенный доход положительный и равен 26645018 рублей, что говорит о большой выгодности проекта.

Точка безубыточности равна 1931,49, при этом среднемесячная реализация не должна уменьшаться ниже показателя 1850 тыс.рублей, а запас финансовой прочности равен 12,98%, этот показатель отвечает за то, как близко фирма подошла к финансовой нестабильности. У фирмы есть запас почти в 13%.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

- Постановление Правительства Российской Федерации от 6 июля 2001 г. №519 «Об утверждении Стандартов оценки, обязательных к применению субъектами оценочной деятельности».

- Гражданский кодекс Российской Федерации от 18 декабря 2006 г. N 230-ФЗ Часть четвертая.

- Альбрехт У., Венц Дж., Уильямс Т. Мошенничество.- СПб: Изд-во Питер Пресс, 2010. — с. 398-404.

- Асаул А. Н., Старинский В. Н. Оценка стоимости машин и оборудования- Серия: Экономическое возрождение России, — М.: Изд-во Дело, 2015.- 315 с.

- Афанасьев В.Г. Системность и общество. — М.: Изд-во Политиздат, 2015. – 24 с.

- Баринов В.А. Антикризисное управление. — М.: ИД «ФБК-ПРЕСС», 2014.- 125 c.

- Вечканов Г.С. Экономическая безопасность. – СПб.: Вектор, 2014. — 134 с.

- Григорьев В.В. Оценка и переоценка основных фондов. – М.: Инфра-М, 2014. – 37 с.

- Григорьев В.В., Островкин И.М. Оценка предприятий: имущественный подход: Учебно-практическое пособие. – М.: Дело, 2008.-221 с.

- Гришин А.Ф., Пантелеев А.В. Методика анализа финансового состояния предприятия. Вестник Тверского государственного технического университета. Серия: Науки об обществе и гуманитарные науки. 2014. № 1. С. 145-151.

- Грищенко О.В. Анализ и диагностика финансово-хозяйственной деятельности предприятия. – М.: 2015г..-125 с.

- Джамай Е.В. К вопросу об устойчивости финансового состояния отечественного предприятия. Актуальные вопросы экономических наук. 2014. № 38. С. 135-140.

- Донцова Л.В., Никифорова Н.А., Анализ финансовой отчетности: практикум. — М.: Дело и Сервис, 2012. — 144 с.

- Иванов И.В., Баранов В.В. Оценка бизнеса – учебное пособие 2014. – 11 с.

- Ковалев А. П., Кушель А. А., Королев И. В. , Фадеев П. В. Основы оценки стоимости машин и оборудования – М.: Изд-во Академия, 2014. -205 с.

- Ковалев В.В., Волкова О.Н. Анализ хозяйственной деятельности предприятия. – М.: Проспект, 2014. – 115 с.

- Колоскова Л. И., Напхопенко Н. В. Курс лекций по экономике автотранспортных предприятий. – М.: Изд-во МарТ, 2015. – 365 с.

- Ларичев В. Д. Как уберечься от мошенничества в сфере бизнеса. — М.: Юристъ, 2014.- с. 118-120.

- Негашев Е.В. Анализ финансов предприятия в условиях рынка. –М.: Высшая школа, 2010. – 340 с.

- Олейников Е.А. Экономическая и национальная безопасность. — М.: Изд-во «Экзамен», 2015.-286 с.

- Павлова Л.Н. Финансовый менеджмент: управление денежным оборотом предприятия: Учеб. для вузов. – М.: Банки и биржи, ЮНИТИ, 2009. – 400 с.

- Парушина, Н. В. Основные направления анализа и прогнозирования финансового состояния по данным бухгалтерской (финансовой) отчетности организаций/ Н. В. Парушина // Международный бухгалтерский учет. — 2013. — № 2. — С.55-63.

- Родин А. Ю. Правовые основы оценочной деятельности – М.: Маркет ДС Корпорейшн, 2014.-298 с.

- Савицкая Г. В. Анализ хозяйственной деятельности предприятия: учебник. — М.: ИНФРА-М, 2009. — 536 с

- Савицкая Г.В. Методика комплексного анализа хозяйственной деятельности. – М.: Изд-во ИНФРА-М, 2014. – 303 с.

- Саликов Ю.А., Дмитриева Л.Н., Барзенкова А.С. Диагностика финансово-экономического состояния предприятия как приоритетное условие образования интеграционных форм. Технологии пищевой и перерабатывающей промышленности АПК – продукты здорового питания. 2014. № 1 (1). С. 97-105.

- Сенчагова В.К. Экономическая безопасность России. – М.: Дело, 2014.-250 с.

- Симонов Н.Е. Оценка бизнеса: теория и практика. – г. Ростов-на-Дону, 2010. – 250 с.

- Стоянова Е. С. Учебник / Е. С. Стоянова, Т. В. Крылова, И. Т. Балабанов ; под ред. Е. С. Стояновой. — 5-е изд., перераб. и доп. — М. : Перспектива, 2010. — 155 с.

- Тарасевич Е.И. «Оценка недвижимости». – СПб, 2014. – 280 с.

- Федотова М.А., Рослов В.Ю., Щербакова О.Н. , Мышанов А.И. Оценка для целей залога. Теория, практика, рекомендации.- М.: Финансы и статистика, 2015, 384 стр.

- Царев В.В. Оценка стоимости бизнеса. – М: Юнити, 2010. – 132 с.

- Шеремет А. Д. Методика финансового анализа / А. Д. Шеремет, Р. С. Сайфулин. — М. : ИНФРА-М, 2012. — 344 с.

- Ярочкин В.И. Секьюритология — наука о безопасности жизнедеятельности. — М.: Ось-89, 2009.- с. 151.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.