или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

1.3. Нормативное регулирование учета расчетов с персоналом по оплате труда и прочим операциям

Вопросы учета расчетов с персоналом по оплате труда одинаково важны как для физических, так и для юридических лиц. Каждая организация, каждый индивидуальный предприниматель в своей практике неизбежно сталкиваются с вопросами исчисления заработной платы сотрудникам. Сфера расчетов с персоналом по оплате труда очень обширная, многоаспектная, включающая в себя проблемы определения среднего заработка для целей начисления отпускных, пособий по временной нетрудоспособности, проблемы удержания налога на доходы физических лиц, удержаний по исполнительным листам и пр.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Основные требования к учету заработной платы работников в российской системе бухгалтерского учета регулируются следующими нормативными документами (табл. 2).

Следует отметить, что включать те или иные расходы к расходам на оплату труда в налоговом учете может быть запрещено, а в трудовом или бухгалтерском учете разрешено. В таблице 3 определены основные особенности учета расходов на оплату труда.

Таким образом, при рассмотрении понятия «оплата труда» (например, в налоговом законодательстве) необходимо опираться на нормы трудового законодательства. Например, специалисты налоговых органов при проведении проверке часто опираются на нормы трудового законодательства и исключают отдельные виды затрат из состава расходов на оплату труда для целей налогообложения.

Таблица 2 — Нормативное регулирование учета оплаты труда

| № | Наименование | Номер, дата | Сфера действия |

| 1 | 2 | 3 | 4 |

| 1 | Трудовой кодекс РФ | №197-ФЗ от 30.12.01 | устанавливает систему регулирования трудовых отношений, уровня условий труда, охраны труда |

| 2 | Гражданский кодекс РФ | ст. 709, 711, 735, 746 | определяет правовое положение участников гражданского оборота, регулирует договорные и другие обязательства |

| 3 | Налоговый кодекс РФ | — | определяет отношения по установлению, введению и взиманию налогов и сборов |

| 4 | ФЗ «О бухгалтерском учете» | №402-ФЗ от 06.12.11 | регулирует правила отражения операций по оплате труда в бухгалтерском учете предприятий |

| 5 | ФЗ «О минимальном размере оплаты труда» | №82-ФЗ 03.12.2012 | устанавливает минимальный размер оплаты труда |

| 6 | ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством» | № 255-ФЗ от 25.02.2011 | определяет условия, размеры и порядок обеспечения пособиями по временной нетрудоспособности, по беременности и родам граждан, подлежащим обязательному социальному страхованию |

| 7 | «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний» | №125-ФЗ (ред. от 09.12.2010) | определяет условия, порядок страхования от несчастных случаев |

| 8 | «О государственных пособиях гражданам, имеющим детей» | N 81-ФЗ (ред. от 07.03.2011) | определяет размер пособий для граждан с детьми |

| 9 | «Об особенностях порядка исчисления средней заработной платы» | №922 (ред. от 11.11.2009) | определяет особенности исчисления заработной платы |

| 10 | «О перечне видов заработной платы и иного дохода, из которых производится удержание алиментов на несовершеннолетних детей» | № 841 (ред. от 15.08.2008) | регулирует вопросы по удержанию алиментов |

| 11 | Положение по бухгалтерскому учету «Расходы организации» | ПБУ 10/99 | устанавливает правила отражения в бухгалтерском учете предприятия расходов, связанных с оплатой труда, порядок включения их в себестоимость продукции (работ, услуг) |

| 12 | План счетов бухгалтерского учета финансово-хозяйственной деятельности организации | №94н (ред. от 08.11.2010) | раскрывает механизм применения различных бухгалтерских приемов |

| 13 | Постановление Госкомстата РФ «Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты» | №1 от 05.01.2004 | устанавливает формы первичной учетной документации для учета персонала, рабочего времени |

Также главному бухгалтеру организации, чтобы избежать возможных ошибок и штрафов сто стороны трудовой инспекции, необходимо знать требования трудового законодательства.

Таблица 3 — Особенности признания расходов на оплату труда с точки зрения трудового, налогового и бухгалтерского законодательства

| Особенности | Трудовое законодательство | Налоговое законодательство | Бухгалтерский учет |

| Регулирующие документы | ТК РФ | НК РФ | ПБУ10/99 |

| 1 | 2 | 3 | 4 |

| Состав расходов | — вознаграждение за труд (должностной оклад, оплата по тарифным ставкам, сдельным расценкам и в других случаях, связанных с выполнением работником его трудовых обязанностей); — компенсационные выплаты, производимые в виде доплат и надбавок, учитывающих любые отклонения условий работы от нормальных условий, которые являются частью оплаты труда и установлены трудовым законодательством; — стимулирующие выплаты в виде надбавок, доплат и премий поощрительного характера. | любые начисления в пользу работников, если такие начисления предусмотрены: — законодательством РФ, — трудовыми договорами — коллективными договорами | по всем видам оплаты труда, премии, пособия, пенсии работающим пенсионерам, выплата доходов по акциям и другим ценным бумагам данной организации |

| Дата признания расходов | Не регулирует | Признаются ежемесячно | Признаются на дату начисления соответствующих сумм |

В международной и российской практике методологические подходы учета оплаты труда работников и других вознаграждений, существенно различаются. На уровне МСФО расходы регулируются Международным стандартом IAS 19 «Вознаграждения работникам». В российской системе бухгалтерского учета данный стандарт отсутствует, но разработан проект положения по бухгалтерскому учету «Учет вознаграждений работникам», соответствующий IAS 19 «Вознаграждения работникам».

Из данных, приведенных в таблицы 3, видно, что в вопросах экономического содержания, идентификации объекта, порядка учета и отражения в отчетности вознаграждений работникам между российскими и международными стандартами нет сходства ни в одном из сравниваемых признаков.

Кроме того, до сих пор во многих бухгалтериях считается, что распоряжение руководителя является основополагающим в решении об изменении в условиях оплаты труда. На самом деле, системы оплаты труда регулируются документами, полный перечень которых описан в статье 135 Трудового Кодекса Российской Федерации.

Многие способы вознаграждений работникам, применяемые в мировой практике, не используются в России. В таблице 4 приведена сравнительная характеристика методологии учета вознаграждений работникам в международной и российской практике.

Изменения оплаты труда вносятся специальным соглашением в трудовой договор. За два месяца до того, как изменения вступят в силу, работник должен быть осведомлен об этом. Также работнику должны сообщить о причинах, которые привели к данным изменениям. Соответствующий приказ издаётся на основе подписанных соглашений.

С каждым годом растёт важность коллективного договора, который заключается между работодателем и трудовым коллективом сроком не более, чем на три года.

В настоящее время повышенное внимание уделяется срокам выплаты заработной платы. Согласно статье 136 ТК РФ, заработная плата должна быть выплачена в дни, которые установлены правилами внутреннего распорядка не реже, чем каждые полмесяца. Ответственность за нарушение сроков выплаты заработной платы предусмотрена статьями 142 и 236 ТК РФ.

Согласно ст. 142 ТК РФ, работник вправе не выходить на работу, если зарплату задерживают более, чем на 15 дней, письменно известив о своём невыходе компанию. Работник обязан присутствовать на рабочем месте на следующий день после получения письменного извещения компании о готовности выплаты ему задолженности по заработной плате.

Таблица 4 — Методологии учета вознаграждений работникам в международной и российской практике

| Идентификация объекта учета | Международная практика | Российская практика |

| 1 | 2 | 3 |

| Экономическое содержание объекта учета | Краткосрочные вознаграждения. Вознаграждения по окончании трудовой деятельности. Прочие долгосрочные вознаграждения работникам. Выходные пособия. Компенсационные выплаты долевыми инструментами | Фонд заработной платы (основная и дополнительная). Выплаты социального характера. Расходы, не учитываемые в фонде заработной платы и выплатах социального характера |

| Нормативно- правовое регулирование объекта учета | МСФО(IAS) 19 «Вознаграждения работникам» | Нет аналогов данного стандарта. Система нормативно- правового регулирования бухучета расходов на оплату труда и отчислений на социальные нужды |

| Используемый счет учета | Каждая компания разрабатывает свою систему счетов | Счет70 «Расчеты с персоналом по оплате труда» |

| Оценка вознаграждения работникам | Недисконтированная стоимость. Дисконтированная стоимость. Справедливая стоимость | Недисконтированная стоимость |

| Методика определения дисконтированной стоимости вознаграждения работникам | Применяется метод актуарной оценки для определения дисконтированной стоимости обязательств по пенсионным планам | Не практикуется |

| Методика определения справедливой стоимости выплат долевыми инструментами | Применяются методы, основанные на моделях оценки опционов | Не практикуется |

| Отражение в отчетности информации о вознаграждении работникам | Требования к раскрытию информации в финансовой отчетности разработаны по каждой из пяти групп выплат. | Информация о задолженности перед персоналом организации раскрывается в бухгалтерской (финансовой), налоговой и статистической отчетности |

Статья 236 ТК РФ предусматривает материальную ответственность работодателя за задержку выплаты заработной платы. Объем компенсации работнику за нарушение сроков выдачи зарплаты рассчитывается, как процент от выплаты в размере не ниже одной трёхсотой ставки рефинансирования ЦБ за каждый день задержки. Компания обязана выплатить компенсацию вне зависимости от того, существует здесь прямая вина работодателя или нет. Сотрудник может подождать и с пониманием отнестись к ситуации, но в случае прихода трудовых инспекторов, компании не избежать предписания о выплате работникам компенсации.

Ответственность за нарушение сроков выплаты заработной платы предусмотрена и Уголовным кодексом Российской Федерации. Согласно ст. 145.1 УК РФ, руководителю компании грозит лишение свободы сроком до двух лет, если будет доказано, что он более двух месяцем не выплачивал пособия работникам, притом, что деньги у него имелись, но тратились на личные нужды.

В заключение следует заметить, что в современных реалиях компании сложно добиться успеха и эффективного функционирования без применения действующих систем мотивации и стимулирования сотрудников.

Несмотря на обширную нормативно-правовую базу в области регулирования труда и заработной платы, существует много спорных, неоднозначных моментов в сфере оплаты труда. Так, возникают определенные трудности при расчете пособий по уходу за ребенком до 1,5 лет в том случае, если сотрудник на момент наступления страхового случая занят у нескольких работодателей; возникают вопросы о порядке определения среднего заработка для расчета отпускных, если сотруднику в течение расчетного периода были начислены вознаграждения, прямо не прописанные в трудовом договоре и не предусмотренные им, и т.д. Это, безусловно, говорит о необходимости дальнейшего совершенствования нормативно-правовой базы в этой сфере.

Глава 2. Бухгалтерский учет расчетов с персоналом по оплате труда и прочим операциям

2.1 Организация и документальное оформление учета расчетов с персоналом по оплате труда и прочим операциям

Объектом исследования является общество с ограниченной ответственностью ООО «Конфаэль Коллекция», расположенное по адресу: 121552, г. Москва, ул. Крылатская, д.1.

Основной вид деятельности общества — оптовая торговля непереработанными овощами, фруктами и орехами.

Компания «Конфаэль» с 2001г. занимается разработкой и производством уникальных шоколадных подарков из какао-бобов высшего сорта. С середины 2011 года «Конфаэль» активно развивает программу франчайзинга в рамках развития собственной сети бутиков шоколадных подарков.

Уставный капитал общества составляет 11000 руб. Учредителями общества являются физические лица. Высший орган управления ООО «Конфаэль» — общее собрание участников, на котором они обладают количеством голосов, пропорционально размеру их долей в уставном капитале.

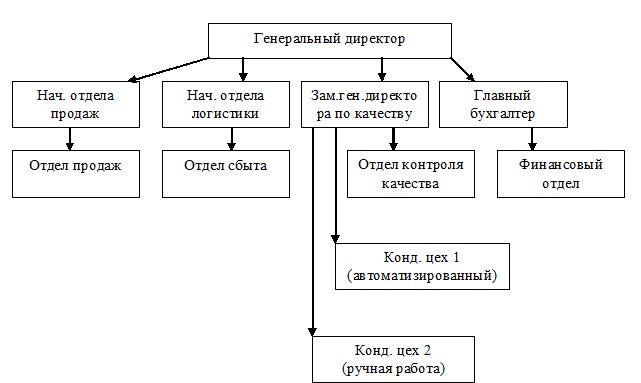

Возглавляет ООО «Конфаэль» директор, назначенный собранием участников общества. В его ведении находятся общие вопросы функционирования организации. Генеральный директор проводит переговоры с основными контрагентами, совместно с финансовым директором определяет условия заключаемых договоров; издает организационно-распорядительные документы – приказы, распоряжения. Его указания являются обязательными для всех работников организации.

Организационная структура управления ООО «Конфаэль» показана на рисунке (рис. 2).

Ведение бухгалтерского учета в ООО «Конфаэль» и составление его бухгалтерской отчетности осуществляет бухгалтерская учётная служба, возглавляемая главным бухгалтером.

Обязанности по проведению финансового анализа по итогам работы за период возложены на бухгалтерию и осуществляются под руководством главного бухгалтера организации. Управление финансами, главным образом, лежит в области компетенции главного бухгалтера предприятия. По результатам финансового анализа руководство принимает тактические решения по повышению эффективности деятельности и укреплению финансового состояния.

Основные показателя деятельности ООО «Конфаэль» представлены в таблице 5.

Как показывают данные таблицы 5, выручка от продаж ежегодно увеличивается, так в 2013 г. прирост выручки составил 31,7%, в 2014 г. – 25%. Среднесписочная численность в 2013г. увеличилась на 56 человека или 128,9%, а в 2014г. сократилась на 44 человека или на 82,4%.

Таблица 5 — Основные показатели деятельности ООО «Конфаэль» за 2012-2014 гг.

| Показатели | 2012г. | 2013г. | Абс. отклонение | Темп роста, проц. | 2014г. | Абс. отклонение | Темп роста, проц. |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| Выручка от продаж, тыс.руб. | 189715 | 249772 | 60057 | 131,7 | 312215 | 62443 | 125,0 |

| Среднесписочная численность персонала, чел. | 194 | 250 | 56 | 128,9 | 206 | -44 | 82,4 |

| Фонд заработной платы, тыс.руб. | 19440 | 27072 | 7632 | 139,3 | 32760 | 5688 | 121,0 |

Общий фонд оплаты труда имеет тенденцию к увеличению. Так в 2013г. он вырос на 7632 тыс.руб. или на 139,3%, и в 2014г. еще на 121% или 5688 тыс.руб.

В ООО «Конфаэль» бухгалтер по начислению заработной платы располагает полной информацией о кадровом составе сотрудников на предприятии. Он имеет документы, в которых зафиксировано, кто и на каких условиях работает на данном предприятии. Один экземпляр всех документов по кадровому составу поступает в распоряжение бухгалтерии. Данные документы могут быть в виде приказов, распоряжений, распорядительных записок, указаний за подписью руководителя ООО «Конфаэль».

В состав документов по кадровому составу входят:

- документы о движении по службе (по приему, увольнению, переводу, совмещению, откомандированию, замещению должности, изменению оплаты);

- документы о различных выплатах помимо основной заработной платы (о премиях, вознаграждениях, пособиях, компенсациях);

- документы, обосновывающие необходимость отрыва от основной работы (отпуск, обучение, длительная командировка, сборы);

- прочие документы по кадровому составу.

Формы первичной учетной документации по учету кадров, использования рабочего времени и расчетов с персоналом по оплате труда утверждены постановлением Госкомстата России от 30.01.2004г. № 1 «Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты». В ООО «Конфаэль» используют унифицированные формы учёта труда и его оплаты. Перечень форм первичных документов по учету труда и его оплаты, применяемых в ООО «Конфаэль», представлен в Приложении А.

Для расчета заработной платы необходимо определить сумму заработка работников за месяц и произвести из этой суммы необходимые удержания. Для этого используются расчетные и расчетно-платежные ведомости, а также лицевые счета работников.

Форма № Т-54 «Лицевой счет» заполняется работником бухгалтерии отдельно на каждого работника организации на основе приказа (распоряжения) о приеме на работу и используется для отражения расчетов по оплате труда.

В лицевом счете указываются фамилия, имя и отчество работника, структурное подразделение, табельный номер, семейное положение, количество детей и иждивенцев, другие сведения о работнике, его перемещение в организации, об использовании отпуска и т. д. Ежемесячно в лицевом счете приводятся данные о начисленных суммах по видам оплат, об удержаниях и вычетах, о сумме к выплате или задолженности работника перед организацией.

По окончании года лицевой счет закрывается, и на следующий год открывается новый. Основанием для заполнения лицевых счетов являются первичные документы: наряды на сдельную работу, рапорты о выработке, листки о простое; табель учета использования рабочего времени для расчета повременной оплаты труда и по окладам, доплаты за ночные часы и сверхурочное время; листки нетрудоспособности; приказы о выплате премий, оказания материальной помощи; расчеты по оплате отпусков; решения судебных органов на удержание по исполнительным листам и т.д.

На основании данных лицевых счетов исчисляется средний заработок при расчете оплаты за отпуск, пособий по временной нетрудоспособности, они также используются при начислении пенсий. Результаты произведенных в лицевых счетах расчетов сумм заработной платы, подлежащих выдаче работникам, переносятся затем в расчетно-платежную ведомость, в налоговые карточки по учету доходов и налога на доходы физических лиц (форма № 1-НДФЛ) и в справки о доходах физических лиц (форма № 2-НДФЛ).

Согласно требованиям налогового законодательства все организации, независимо от форм собственности, обязаны вести налоговые карточки учета доходов, полученных от них физическими лицами в налоговом периоде, форма которых установлена Федеральной налоговой службой Минфина РФ. Налоговые карточки заводятся не только на штатных, но и на временных и сезонных работников, выполняющих трудовые обязанности на основании трудовых соглашений, на лиц, работающих по договорам гражданско-правового характера, т. е. на всех физических лиц, получивших доход от конкретной организации хотя бы единовременно.

Налоговые карточки позволяют упорядочить учет доходов всех видов для целей налогообложения. Они содержат необходимую для исчисления сумм налога на доходы физических лиц информацию, в том числе сведения о получателе дохода, размере полученного дохода, льготах и иных вычетах из налогооблагаемого дохода, суммах исчисленного и удержанного налога.

На основании данных налоговых карточек заполняется справка о доходах физического лица, которую организации представляют в налоговый орган по месту своего учета ежегодно не позднее 1 апреля года, следующего за истекшим налоговым периодом.

Выплата денежных средств лицам, не являющимся штатными сотрудниками ООО «Конфаэль», осуществляется на основании Договора по указанным в нем реквизитам.

Согласно ТК РФ заработная плата в ООО «Конфаэль» выплачивается не реже чем каждые полмесяца в день, установленный коллективным или трудовым договором. Оплата отпуска производится не позднее, чем за три дня до его начала. При увольнении работника выплата всех сумм, причитающиеся ему от предприятия, производятся в день увольнения. Перечисление денежных средств уволенным и уходящим в отпуск, а также работникам нештатного состава производиться независимо от установленных сроков выплаты зарплаты штатным работникам.

В ООО «Конфаэль» все расчеты с персоналом и лицами, работающими по договору гражданско-правового характера производятся только путем перечисления денежных средств на пластиковые карты или по реквизитам указанным в договорах.

В бухгалтерию ООО «Конфаэль» поступают также остальные первичные документы по начислению заработной платы (больничные листы, повестки, справки и т.п.). По мере поступления первичных документов работники бухгалтерии проверяют правильность их оформления и содержащихся в них расчетов. Документы принимаются к учету при наличии всех заполненных реквизитов и подписей.

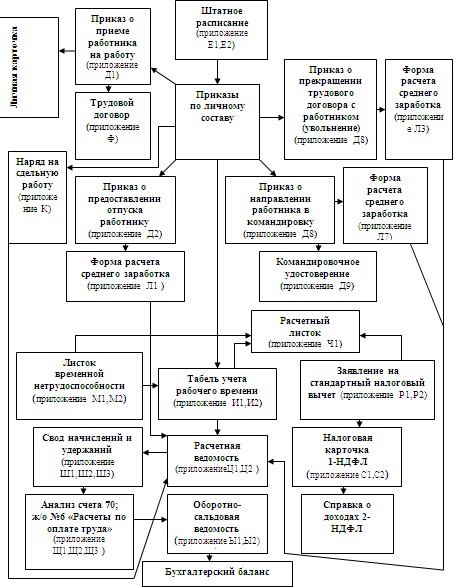

В целях взаимодействия и улучшения работы бухгалтерии и отдела кадров в ООО «Конфаэль» разработан график документооборота по учету труда и его оплаты (рис. 3).

Ответственность за соблюдение данного графика, за своевременное и качественное создание документов, своевременную передачу их для отражения в бухгалтерском учете и отчетности, за достоверность содержащихся в документах данных несут лица, создавшие и подписавшие эти документы. Контроль за соблюдением исполнителями графика документооборота по предприятию, осуществляет главный бухгалтер.

2.2. Синтетический и аналитический учет расчетов по оплате труда

ООО «Конфаэль» ведет синтетический и аналитический учет расчетов по оплате труда. В соответствии с Планом счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкцией по его применению для ведения синтетического учета расчетов с персоналом по оплате труда и другим выплатам в ООО «Конфаэль» применяется балансовый счет 70 «Расчеты с персоналом по оплате труда». Счет 70 предназначен для обобщения информации о расчетах с работниками организации по оплате труда (по всем видам оплаты труда, премиям, пособиям, пенсиям работающим пенсионерам и другим выплатам), а также по выплате доходов по акциям и другим ценным бумагам данной организации. Счет пассивный, входит в группу счетов расчетов.

К счету 70 «Расчеты с персоналом по оплате труда» на предприятии открыты следующие субсчета:

70.01 «Начисленная заработная плата»;

70.03 «Долги по заработной плате»;

70.04 «Заработная плата к выдаче»;

70.05 «Заработная плата, перечисляемая во вклады»;

70.06 «Суммы округлений по заработной плате».

По кредиту счета 70 «Расчеты с персоналом по оплате труда» отражаются суммы:

- оплаты труда, причитающиеся работникам, — в корреспонденции со счетами учета затрат на производство (расходов на продажу) и других источников;

- оплаты труда, начисленные за счет образованного в установленном порядке резерва на оплату отпусков работникам и резерва вознаграждений за выслугу лет, выплачиваемого один раз в год, — в корреспонденции со счетом 96 «Резервы предстоящих расходов»;

- начисленных пособий по социальному страхованию пенсий и других аналогичных сумм — в корреспонденции со счетом 69 «Расчеты по социальному страхованию и обеспечению»;

- начисленных доходов от участия в капитале организации и т.п. — в корреспонденции со счетом 84 «Нераспределенная прибыль (непокрытый убыток)».

По дебету счета 70 «Расчеты с персоналом по оплате труда» отражаются выплаченные суммы оплаты труда, премий, пособий, пенсий и т.п., доходов от участия в капитале организации, а также суммы начисленных налогов, платежей по исполнительным документам и других удержаний.

Наиболее распространенной формой выплаты заработной платы, особенно в организациях малого и среднего бизнеса, остается выдача денежных средств из кассы. Такая операция отражается по дебету счета 70 «Расчеты с персоналом по оплате труда» и кредиту счета 50. Депонированные суммы списывают с дебета счета 70 в кредит счета 76 «Расчеты с разными дебиторами и кредиторами», субсчет «Расчеты по депонированным суммам», а впоследствии, при осуществлении фактических выплат — с дебета счета 76 в кредит счета 50.

Остатки не выданной в срок заработной платы по истечении трех дней должны быть сданы в банк на расчетный счет.

Учет расчетов с депонентами ведут в книге или в реестре не выданной заработной платы. Книгу открывают на год. Для каждого депонента в ней отводят отдельную строку, в которой указывают табельный номер, фамилию, имя, отчество, депонированную сумму и отмечают выдачу.

Начисление оплаты труда по операциям, связанным с заготовлением и приобретением производственных запасов оборудования, его установкой и осуществлением капитальных вложений, отражаются по дебету счетов 08, 10, 15 и кредиту счета 70 «Расчеты с персоналом по оплате труда».

Начисленные суммы материальной помощи отражаются по дебету счета 91 «Прочие доходы и расходы» и кредиту счета 70 «Расчеты с персоналом по оплате труда». За счет этих средств могут производиться выплаты: пособий по временной нетрудоспособности, пособий по беременности и родам, единовременного пособия при рождении ребенка, ежемесячного пособия на период отпуска по уходу за ребенком до достижения им возраста полутора лет, оплата дополнительных выходных дней по уходу за ребенком-инвалидом.

Суммы начисленных пособий по временной нетрудоспособности, по беременности и родам отражаются проводкой:

Д-т 69-1 «Расчеты по социальному страхованию и обеспечению», субсчет «Расчеты по социальному страхованию»

К-т 70 «Расчеты с персоналом по оплате труда»

Суммы удержанного налога на доходы физических лиц отражаются проводкой:

Д-т 70 «Расчеты с персоналом по оплате труда»

К-т 68-1 «Расчеты по налогам и сборам», субсчет «Расчеты по налогу на доходы физических лиц».

Суммы, удержанные по исполнительным листам, отражаются в корреспонденции с кредитом счета 76-2 «Расчеты с разными дебиторами и кредиторами», субсчет «Расчеты по исполнительным листам».

Суммы, удержанные в счет погашения подотчетных сумм, не возвращенных в установленные нормативными актами сроки, отражаются в корреспонденции с кредитом счета 71 «Расчеты с подотчетными лицами».

Аналитический учет оплаты труда в организации ведется по каждому работнику (табельному номеру) с использованием лицевых счетов рабочих и служащих (формы № Т-54 и № Т-54а), налоговой карточки по учету доходов и налога на доходы физических лиц, расчетно-платежных ведомостей и др.

В таблице 6 отражена корреспонденция счетов по учету и начислению заработной платы в ООО «Конфаэль» за август 2015 г.

Таблица 6 — Корреспонденция счетов по учету и начислению заработной платы за август 2015 года в ООО «Конфаэль»

| Документ и содержание операции | Корреспондирующие счета | Сумма, руб. | |

| Дебет | Кредит | ||

| 1 | 2 | 3 | 4 |

| 1. Расчетная ведомость. Начислена заработная плата: — основным производственным рабочим — обслуживающему и управленческому персоналу основного производства — рабочим, обслуживающему и управленческому персоналу вспомогательного производства — административно-управленческому и прочему персоналу общезаводских служб — работникам обслуживающих производств |

20

25

23

26

29 |

70

70

70

70

70 |

2092214,0

380 955,9

480765,30

456758,60

32156,95 |

| 2 Начислена материальная помощь | 91-2 | 70 | 62 750 |

| Продолжение таблицы 6 | |||

| 3.Приходный кассовый ордер. Получено с расчетного счета на выплату заработной платы |

50 |

51 |

3505600,2 |

| 4. Платежная ведомость. Выдана заработная плата. | 70 | 50 | 3505600,8 |

| 5. Выдана депонированная заработная плата | 76-4 | 50 | 250 |

| 6. Произведены начисления на социальное страхование Начислены взносы в ПФР страх. Начислены взносы в ПФР накоп. Начислены взносы в ОМС | 20,23,25,26,29 20,23,25,26,29 20,23,25,26,29 20,23,25,26,29 | 69.1 69.2.1 69.2.2 69.3 | 101662,41 560896,13 210336,05 701,12 |

| 7. Удержан НДФЛ из заработной платы | 70 | 68-1 | 505193 |

| 8. Платежные поручения. Перечислены социальные взносы | 69.2.1 | 51 | 240696 |

| 8. Платежные поручения. Перечислены взносы на соц. страхование Перечислены взносы в ПФР страх. Перечислены взносы в ПФР накоп. Перечислены взносы в ОМС | 69.1 69.2.1 69.2.1 69.3 | 51 51 51 51 | 101662,41 560896,13 210336,05 701,12 |

| 9. Платежное поручение. Перечислен НДФЛ | 68-1 | 51 | 505193 |

2.3. Учет расчетов с персоналом по прочим операциям

Информация по всем видам расчетов с работниками организации, кроме расчетов по оплате труда и расчетов с подотчетными лицами, учитывается на счете 73 «Расчеты с персоналом по прочим операциям».

К счету 73 «Расчеты с персоналом по прочим операциям» могут быть открыты субсчета:

73–1 «Расчеты по предоставленным займам»;

73–2 «Расчеты по возмещению материального ущерба» и др.

На субсчете 73–1 «Расчеты по предоставленным займам» отражаются расчеты с работниками организации по предоставленным им займам. Займы могут предоставляться работникам на приобретение или, строительство жилого помещения, приобретение или строительство садовых домиков, благоустройство садовых участков, обзаведение домашним хозяйством и др.

По дебету счета 73 «Расчеты с персоналом по прочим операциям» (субсчет 73-1) отражается сумма предоставленного работнику организации займа в корреспонденции со счетом 50 «Касса» или 51 «Расчетные счета».

На сумму платежей, поступивших от работника-заемщика, счет 73 «Расчеты с персоналом по прочим операциям» (субсчет 73-1) кредитуется в корреспонденции со счетами 50 «Касса», 51 «Расчетные счета», 70 «Расчеты с персоналом по оплате труда» (в зависимости от принятого порядка платежа).

В случае несвоевременного возвращения работниками полученных ими займов администрация организации может производить удержания в счет погашения займов из сумм оплаты труда работников. Эти удержания производятся в соответствии с заключенными договорами займа.

Удержания в счет погашения займа из сумм оплаты труда работников отражаются по кредиту счета 73 «Расчеты с персоналом по прочим операциям» (субсчет 73-1) в корреспонденции с дебетом счета 70 «Расчеты с персоналом по оплате труда».

В бухгалтерском учете операции по выдаче займов работникам и их погашению отражаются следующими проводками:

Дт 73-1 Кт 50 – отражена сумма предоставленного работнику займа наличными денежными средствами;

Дт 73-1 Кт 51 – перечислена с расчетного счета сумма займа, предоставленного работнику;

Дт 50 Кт 73-1 – внесены в кассу наличные денежные средства в погашение задолженности по займу, ранее предоставленному работнику организации;

Дт 51 Кт 73-1 – отражен возврат непосредственно на расчетный счет суммы займа, ранее предоставленного работнику организации;

Дт 70 Кт 73-1 – удержанием из заработной платы погашен заем, ранее предоставленный работнику организации.

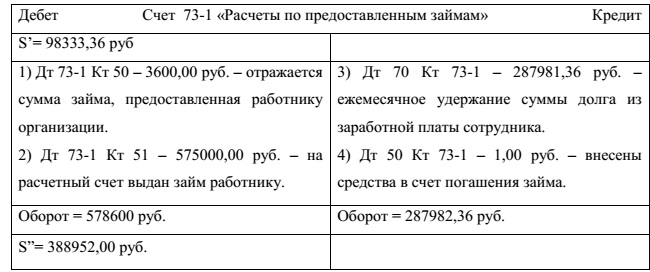

Таблица 7 — Отражение в учете расчетов по предоставленному займу в ООО «Конфаэль» в 2014 г.

В налоговом учете, организация может в состав расходов на оплату труда включать расходы на возмещение затрат работников по уплате процентов по займам (кредитам) на приобретение и/или строительство жилого помещения. Указанные расходы для целей налогообложения прибыли признаются в размере, не превышающем 3% суммы расходов на оплату труда. Кроме того, сумма данных расходов, не превышающая 3% суммы расходов на оплату труда, не облагается страховыми взносами и налогом на доходы физических лиц (п. 40 ст. 217 НК РФ).

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.