или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

На субсчете 73–2 «Расчеты по возмещению материального ущерба» учитываются расчеты по возмещению материального ущерба, причиненного работником организации в результате недостач и хищений денежных и товарно-материальных ценностей, брака, а также по возмещению других видов ущерба.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Возмещение материального ущерба может осуществляться работником в добровольном порядке. При этом различают полную и ограниченную материальную ответственность работников организации. Полная материальная ответственность предусматривает обязанность работника, причинившего материальный ущерб, возместить его в полном размере. Материальная ответственность в полном размере причиненного ущерба возлагается на работника в следующих случаях:

- когда на работника возложена материальная ответственность в полном размере за ущерб, причиненный работодателю при исполнении работником трудовых обязанностей;

- недостачи ценностей, вверенных ему на основании специального письменного договора или полученных им по разовому документу;

- умышленного причинения ущерба;

- причинения ущерба в состоянии алкогольного, наркотического или токсического опьянения;

- причинения ущерба в результате преступных действий работника, установленных приговором суда;

- причинения ущерба в результате административного проступка, если таковой установлен соответствующим государственным органом;

- разглашения сведений, составляющих охраняемую законом тайну (служебную, коммерческую или иную), в случаях, предусмотренных федеральными законами;

- причинения ущерба не при исполнении работником трудовых обязанностей.

Материальная ответственность в полном размере причиненного работодателю ущерба может быть установлена трудовым договором, заключаемым с руководителем организации, заместителями руководителя, главным бухгалтером.

Ограниченная материальная ответственность предусматривает обязанность работника, причинившего ущерб, возместить его в заранее установленном размере, который соответствует размеру действительных потерь, но не может превышать пределы, установленные законодательно. Размер ущерба, причиненного работодателю при утрате и порче имущества, определяется по фактическим потерям, исчисляемым исходя из рыночных цен, действующих на день причинения ущерба, но не ниже стоимости имущества по данным бухгалтерского учета с учетом степени износа этого имущества.

В случае отказа работника от добровольного возмещения ущерба администрация организации может производить удержания за причиненный материальный ущерб из сумм оплаты труда работника. Для этого необходимо иметь решения судебных органов о виновности работника в нанесенном материальном ущербе.

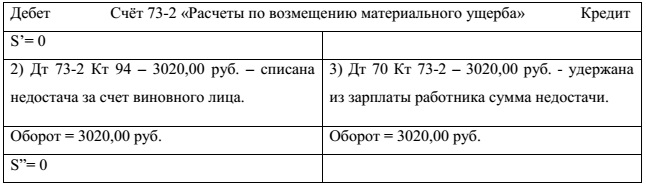

Суммы ущерба, подлежащие взысканию с виновных лиц, отражаются по дебету счета 73 «Расчеты с персоналом по прочим операциям» (субсчет 73-2) в корреспонденции с кредитом счетов 94 «Недостачи и потери от порчи ценностей», 28 «Брак в производстве» (за потери от брака продукции) и др.

По кредиту счета 73 «Расчеты с персоналом по прочим операциям» (субсчет 73-2) записи производятся в корреспонденции:

- со счетами учета денежных средств — на суммы добровольно внесенных платежей;

- со счетом 70 «Расчеты с персоналом по оплате труда» — на суммы удержаний из сумм по оплате труда;

- со счетом 94 «Недостачи и потери от порчи ценностей» — на суммы списанных недостач при отказе судом во взыскании ввиду необоснованности иска.

Пример. В 2014 году была выявлена недостача 100 литров бензина (100 л *30,20 руб. = 3020,00 руб.), которая отражена в учете следующей бухгалтерской записью: Дт 94 Кт 10-1 – 3020,00 руб. – выявлена недостача бензина (табл. 8).

Таблица 8 — Отражение в учете расчетов по возмещению материального ущерба в ООО «Конфаэль» в 2014 г.

В соответствии со ст. 188 ТК РФ при использовании работником с согласия или ведома работодателя и в его интересах личного имущества работнику выплачивается компенсация за использование, износ (амортизацию) инструмента, личного транспорта, оборудования и других технических средств и материалов, принадлежащих работнику, а также возмещаются расходы, связанные с их использованием. Размер возмещения расходов определяется соглашением сторон трудового договора, выраженным в письменной форме.

При предоставлении компенсаций соответствующие выплаты производятся за счет средств организации-работодателя. В частности, на счете 73 может вестись обособленно учет расходов на компенсацию за использование для служебных поездок личных легковых автомобилей. Для учета указанных расходов можно, открыть субсчет 73–3 «Расчеты по компенсации за использование личных легковых автомобилей для служебных поездок». Для целей налогообложения прибыли указанные расходы могут учитываться в составе прочих расходов, связанных с производством или реализацией продукции (работ, услуг), в пределах норм, установленных Правительством РФ.

Выплата компенсаций осуществляется при соблюдении следующих условий:

- компенсация выплачивается работникам организаций за использование ими для служебных поездок личных легковых автомобилей в тех случаях, когда их работа по роду производственной (служебной) деятельности связана с постоянными служебными разъездами в соответствии с их должностными обязанностями;

- компенсация за использование для служебных поездок личного легкового автомобиля иностранных марок выплачивается в размерах, зависимых от того, к какому классу автомобиля по своим техническим параметрам может быть приравнен этот автомобиль;

- основанием для выплаты компенсации работникам, использующим личные легковые автомобили для служебных поездок, является приказ руководителя организации, в котором предусматриваются размеры этой компенсации;

- конкретный размер компенсации определяется в зависимости от интенсивности использования личного легкового автомобиля для служебных поездок.

В сумме компенсации работнику учитывается возмещение затрат по эксплуатации используемого для служебных поездок личного легкового автомобиля (сумма износа, затраты на горюче-смазочные материалы, техническое обслуживание и текущий ремонт). Для получения компенсации работники представляют в бухгалтерию организации копию технического паспорта личного автомобиля, заверенную в установленном порядке. Работнику, использующему личный легковой автомобиль для служебных поездок по доверенности собственника автомобиля, компенсация выплачивается в порядке, установленном данным письмом.

Компенсация выплачивается один раз в месяц независимо от количества календарных дней в месяце. За время нахождения работника в отпуске, командировке, невыхода его на работу вследствие временной нетрудоспособности, а также по другим причинам, когда личный автомобиль не эксплуатируется, компенсация не выплачивается.

Начисление компенсации за использование личных легковых автомобилей отражается в учете по дебету счета 26 «Общехозяйственные расходы» и кредиту счета 73-«Расчеты с персоналом по прочим операциям» (субсчет 73-3). Выплата указанной компенсации работнику отражается по дебету счета 73 «Расчеты с персоналом по прочим операциям» (субсчет 73-3) в корреспонденции со счетами по учету денежных средств (счета 50, 51).

Приказом руководителя организации работнику может выплачиваться сумма, превышающая установленный размер компенсации. Однако выплаты, осуществляемые работникам в размерах, превышающих установленные нормы, не являются компенсационными, и их следует рассматривать как часть оплаты труда со всеми вытекающими налоговыми последствиями.

Аналитический учет по счету 73 «Расчеты с персоналом по прочим операциям» ведется по каждому работнику организации отдельно.

2.4. Учет удержаний из заработной платы

После начисления заработной платы исчисленной по всем основаниям, в соответствии с системой оплаты труда, принятой на ООО «Конфаэль», следует определить сумму, которую работник получит на руки по итогам истекшего месяца.

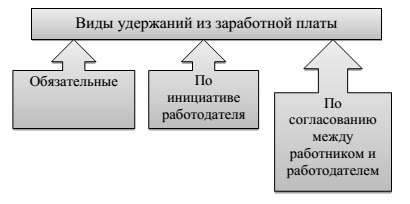

В соответствии со ст. 137 ТК РФ удержания из заработной платы работников могут производиться только в случаях, непосредственно предусмотренных ТК РФ или иными федеральными законами.

В зависимости от оснований различаются следующие виды удержаний (рис.4):

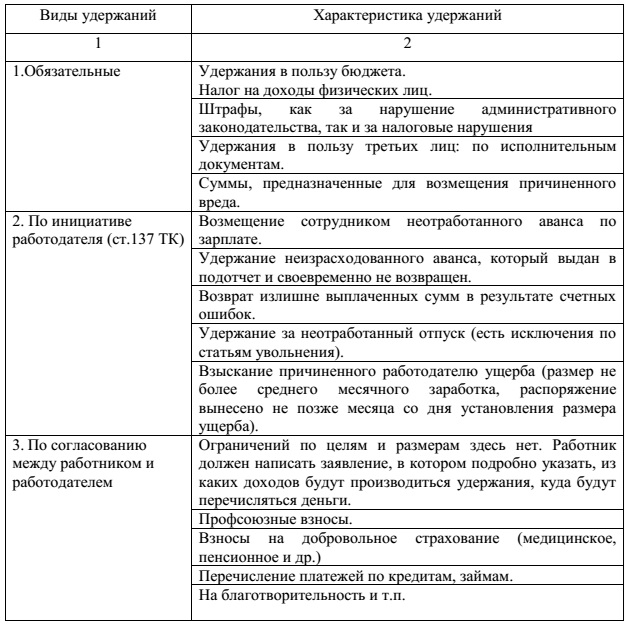

Характеристика удержаний из заработной платы дана в табл. 9.

Налог на доходы с физических лиц входит в основную группу удержаний. К объекту обложения налогом на доходы физических лиц относятся доходы налогоплательщика, полученные им в денежной форме; натуральной форме; виде материальной выгоды, а также право на распоряжение этими доходами, которое у него возникло. Доходом признается экономическая выгода в денежной или натуральной форме, учитываемая в случае возможности ее оценки и в той мере, в которой такую выгоду можно оценить.

Таблица 9 – Виды и характеристика удержаний из заработной платы

Налоговая база определяется отдельно по каждому виду доходов, в отношении которых установлены различные налоговые ставки. Налоговые ставки установлены ст. 224 НК РФ. Основная ставка НДФЛ в РФ составляет 13%. Сумма налога на доходы, в отношении которых предусмотрена налоговая ставка 13%, определяется как денежное выражение таких доходов, уменьшенных на сумму налоговых вычетов.

Налоговые вычеты — это суммы, которые можно рассматривать как личные вычеты налогоплательщика, дающие основание уменьшать его налогооблагаемый доход.

При определении размера налоговой базы, подлежащей налогообложению по ставке 13%, налогоплательщик имеет право на получение следующих стандартных налоговых вычетов за каждый месяц налогового периода:

1) в размере 3000 руб. — ликвидаторам аварии на ЧАЭС, инвалидам ВОВ и др.;

2) в размере 500 руб. — героям Советского Союза и РФ участникам ВОВ, инвалидам с детства и др.;

3) с 1 января 2012 года:

в размере 1 400 рублей — на первого и второго ребенка;

в размере 3 000 рублей — на третьего и каждого последующего ребенка;

в размере 3 000 рублей — на каждого ребенка в случае, если ребенок в возрасте до 18 лет является ребенком-инвалидом, или учащегося очной формы обучения, аспиранта, ординатора, интерна, студента в возрасте до 24 лет, если он является инвалидом I или II группы.

Указанный налоговый вычет действует до месяца, в котором доход налогоплательщиков, исчисленный нарастающим итогом с начала года превысил 280000 руб.

Данный налоговый вычет производится на каждого ребенка в возрасте до 18 лет, а также на каждого учащегося очной формы обучения, аспиранта, ординатора, студента, курсанта в возрасте до 24 лет у родителей и (или) супруга (супруги) родителя, опекунов или попечителей, приемных родителей, супруга (супруги) приемного родителя.

Указанный налоговый вычет удваивается в случае, если ребенок в возрасте до 18 лет является ребенком-инвалидом, а также в случае, если учащийся очной формы обучения, аспирант, ординатор, студент в возрасте до 24 лет является инвалидом I или II группы, а также, если родитель является единственным.

Рассмотрим практику расчета удержаний НДФЛ и предоставления стандартных вычетов в ООО «Конфаэль».

Пример. Сотрудник Иванов П.М. имеет 2-х несовершеннолетних детей 3-х и 6-ти лет. Ежемесячная заработная плата сотрудника в 2013 году — 24 000 руб.

В 2013 году за январь и февраль у него сложились следующие расчеты по удержанию НДФЛ:

В январе 2013 года доход сотрудника, облагаемый по ставке 13%, составил 24 000 руб. По законодательству ему представлены вычеты на двух детей. Сумма НДФЛ за январь составила 2756 руб. (24 000 руб. -1400 руб. x 2) x 13%. Возвращенный налог составил 364 руб.

В феврале 2013 года доход работника с начала года составил 48 000 руб. (48 000 руб. < 280 000 руб.). Из заработной платы за февраль удержано НДФЛ в сумме 2756 руб. (24 000 руб. — 1400 руб. x 2 ) x 13%.Возвращенный налог так же составил 364 руб.

Стандартный налоговый вычет на детей будет ему предоставляться до достижения дохода в размере 280000 руб.

Удержания из заработной платы по НДФЛ, учитываются по дебету счета 70 «Расчеты с персоналом по оплате труда» и кредиту счета 68 «Расчеты по налогам и сборам».

Счет 68 «Расчеты по налогам и сборам» предназначен для обобщения информации о расчетах с бюджетом по налогам, уплачиваемым предприятием, и налогам с персонала этого предприятия. Аналитический учет ведется по видам платежей, субконто «Виды платежей в бюджет (фонды)». По дебету счета 68 «Расчеты по налогам и сборам» отражаются суммы, фактически перечисленные в бюджет.

Пример.

Удержания из дохода Фенина В.И.:

- НДФЛ – 2403 руб. ((21482,17р. – 3000р.) х 13%), работник имеет стандартный налоговый вычет, как участник ликвидации последствий катастрофы на ЧАЭС.

Бухгалтерская проводка: Дебет 70 Кредит 68.1

- Профсоюзные взносы – 214,82 руб.(21482,17 х 1%), Д 70 К 76.5

Выдана заработная плата работнику:

18864,35 руб. (21482,17 – 2403 – 214,82), Д 70 К 50,51

Удержания из дохода Лабуткиной Н.С.:

— НДФЛ – 370 руб. ((3444,52 – 600) х 13%) Д 68.1 К 70.

Лабуткина Н.С. имеет право на стандартный налоговый вычет на несовершеннолетнего ребенка, с января по май 2014 г. доход не превысил 40000 руб. Выдана з/пл. – 3074,52 руб. Д 70 К 50,51.

Удержания из дохода Воронович И.Ю.:

- НДФЛ – 1116 руб. (8581,89 х 13%) Д 70 К 68,1

- Алименты (на 1-го ребенка) – 1866,47 руб. ((8581,89 – 1116) х 25%) Д 70 К 76,5

Выдана зарплата – 5599,42 руб. (8581,89 – 1116 – 1866,47) Д 70 К 50,51

После начисления заработной платы работников, перед тем как сделать выплату, бухгалтер должен произвести все необходимые из нее удержания. Удержания из заработной платы отражаются по дебету пассивного синтетического счета 70 «Расчеты с персоналом по оплате труда» в корреспонденции со счетами:

— счет 68 «Расчеты с бюджетом по обязательным налогам и сборам»;

— счет 73 «Расчеты с персоналом по прочим операциям».

Для получения причитающихся работнику стандартных налоговых вычетов, он должен написать заявление на предоставление данных вычетов в бухгалтерию по месту своей работы. Все расчеты НДФЛ фиксируются в налоговой карточке 1-НДФЛ (приложение С1, С2). Определение суммы стандартных налоговых вычетов, налогооблагаемой базы и расчет налога на доходы физических лиц на примере сотрудников ООО «Конфаэль» рассмотрены в таблицах 10 – 13.

Таблица 10 – Определение суммы стандартных налоговых вычетов причитающихся Калининой Т.В. за 9 месяцев 2014 года

| Основание | Начислено за 9 месяцев 2014года | Стандартный налоговый вычет на работника (отменен с 01.01.12 г.) | Стандартный налоговый вычет на ребенка (1400 рублей) | Итого налоговых вычетов за 2014год | ||

| Месяц | Сумма за месяц | Нарастающим итогом с начала года | ||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| Заявления на предо-ставление стандарт-ных налоговых вычетов | Январь Февраль Март Апрель Май Июнь Июль Август Сентябрь ИТОГО: | 8850.00 10030.00 10620.00 17700.00 17700.00 23867.72 9922.72 11800.00 19969.23

| 8 850.00 18 880.00 29 500.00 47 200.00 64 900.00 88 767.72 98 690.44 110 490.44 130 459.67

|

| 1400.00 1400.00 1400.00

4200.00 | 1 400.00 2800.00 4200.00

4200,00 |

После того как определена сумма всех причитающихся работнику налоговых вычетов, можно рассчитать налогооблагаемую базу (разница между начисленным доходом работника и предоставленными ему налоговыми вычетами) и сумму налога.

Таблица 11 – Определение налогооблагаемой базы и расчет налога на доходы физических лиц Калининой Т.В. за 9 месяцев 2014 года

| Основание | Всего начислено | Облагаемая сумма дохода | Сумма налога удержанного |

| 1 | 2 | 3 | 4 |

| Налоговая карточка 1-НДФЛ | 130 459.67 | 130 459.67-2 600=127 859.67 | 127 859.67*13%= 16 622.00 |

Таблица 12– Определение суммы стандартных налоговых вычетов причитающихся Сахаровой И.В. за 9 месяцев 2014 года

| Основание | Начислено за 9 месяцев 2014 года | Стандартный налоговый вычет на ребенка | Итого налоговых вычетов за 2014 год | ||

| Месяц | Сумма за месяц | Нарастающим итогом с начала года | |||

| 1 | 2 | 3 | 4 | 5 | 6 |

| Заявления на предоставление стандартных налоговых вычетов | Январь Февраль Март Апрель Май Июнь Июль Август Сентябрь ИТОГО: | 18000.00 20400.00 20464.76 24000.00 35368.42 31000.00 47603.50 22956.52 40205.28

| 18 000.00 38 400.00 58 864.76 82 864.76 118 233.18 149 233.18 196 836.68 219 793.20 259 998.48

| 1400.00 1400.00

2800.00 | 1400.00 2800.00

2800.00 |

Таблица 13 – Определение налогооблагаемой базы и расчет налога на доходы физических лиц Сахаровой И.В. за 9 месяцев 2014 года

| Основание | Всего начислено | Облагаемая сумма дохода | Сумма налога удержанного |

| 1 | 2 | 3 | 4 |

| Налоговая карточка 1-НДФЛ (приложение С1) | 259 998.48 | 259 998.48 -1 600 = 258 398.48 | 258 398.48 х 13%= 33 592.00 |

Сумма НДФЛ удерживается за каждый месяц при получении работником причитающегося ему месячного дохода и подлежит перечислению в бюджет. Расчет данного налога за месяц представлен в таблице 14.

Таблица 14 – Расчет суммы НДФЛ за август 2014 г. в ООО «Конфаэль»

| Основание | Сумма дохода за месяц (расчетная ведомость, приложение) | Расчет налога (начисление) | Сумма налога к удержанию |

| 1 | 2 | 3 | 4 |

| Налоговая карточка 1-НДФЛ Калининой Т.В. | 11 800.00 | 11800.00*13%=1534.00 | 1 534.00 |

| Налоговая карточка 1-НДФЛ Сахаровой И.В. | 22 956.52 | 22956.52*13%=2984.00 | 2 984.00 |

Корреспонденция счетов для данной операции представлена в журнале регистрации хозяйственных операций

Другим обязательным вычетом из заработной платы являются удержания по исполнительным листам.

В настоящее время существуют следующие основные виды исполнительных документов, по которым взыскиваются алименты:

— исполнительные листы, выданные на основании судебных актов;

— судебные приказы;

— нотариально удостоверенные соглашения об уплате алиментов или их нотариально удостоверенные копии.

В бухгалтерии ООО «Конфаэль» исполнительные документы как документы строгой отчетности, хранятся в сейфе главного бухгалтера.

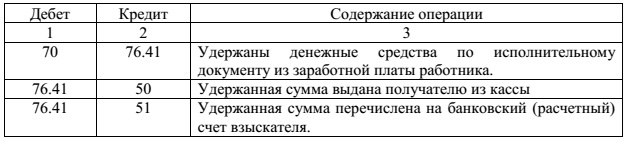

В бухгалтерском учете расчеты с разными дебиторами, в том числе и физическими лицами, учитываются на счете 76 «Расчеты с разными дебиторами и кредиторами».

Для учета обязательных удержаний к счету 76 «Расчеты с разными дебиторами и кредиторами» открывается субсчет 76.41 «Расчеты по исполнительным документам».

Типовые бухгалтерские проводки по счету 76 «Расчеты с разными дебиторами и кредиторами» представлены в таблице 15.

Таблица 15 — Типовые бухгалтерские проводки по счету 76 «Расчеты с разными дебиторами и кредиторами»

Из заработной платы работников, по исполнительным документам, удерживаются: алименты; суммы в возмещение вреда, причиненного третьим лицам в результате полной или частичной потери ими трудоспособности или потери кормильца; суммы в возмещение имущественного вреда или ущерба, причиненного третьим лицам; суммы, перечисляемые в возмещение морального вреда; штрафы за нарушение административного, налогового и уголовного законодательства.

Сумму удержаний указывают в исполнительном листе. Исполнительный лист является важным процессуальным документом и в силу этого носит строго формальный характер.

Ст. 138 ТК РФ устанавливает ограничение размера удержаний из заработной платы. При каждой выплате заработной платы общий размер всех удержаний не может превышать 20%, а в случаях, особо предусмотренных законодательством, — 50% заработной платы, причитающейся к выплате работнику.

При удержании из заработной платы по нескольким исполнительным документам за работником, во всяком случае, должно быть сохранено 50% заработка. Однако эти ограничения не распространяются на удержания из заработной платы при отбывании исправительных работ и при взыскании алиментов на несовершеннолетних детей. Ограничения размера удержаний не применяются при отбытии исправительных работ, взыскании алиментов на несовершеннолетних детей, возмещении вреда, причиненного здоровью, возмещении вреда лицам, понесшим ущерб в результате смерти кормильца, и возмещении за ущерб, причиненный преступлением. В перечисленных случаях размер удержаний не может превышать 70% от заработной платы.

Удержания по инициативе организации/работодателя. В процессе своей трудовой деятельности работник может нанести материальный ущерб организации работодателя. Ущерб может возникнуть в результате потери, хищения или порчи имущества организации.

Порядок возмещения такого ущерба зависит от того, как оформлены отношения между организацией и работником.

Если с работником заключен гражданско-правовой договор, то ущерб возмещается в полном объеме в порядке, установленном Гражданским кодексом РФ. В этом случае работник, по вине которого допущен ущерб, обязан возместить как прямой ущерб (расходы на восстановление поврежденного или приобретение утраченного имущества), так и сумму доходов, не полученных организацией в результате утраты или порчи имущества (упущенной выгоды).

В случае если с работником заключен трудовой договор, ущерб возмещается в соответствии с Трудовым кодексом РФ, который устанавливает, что работник обязан возместить работодателю причиненный ему прямой действительный ущерб. Неполученные доходы (упущенная выгода) взысканию с работника не подлежат.

Размер ущерба при утрате и порче имущества определяется по фактическим потерям, исчисляемым исходя из рыночных цен, действующих в данной местности на день причинения ущерба, но не ниже стоимости имущества по данным бухгалтерского учета с учетом степени износа этого имущества. Общая сумма прочих удержаний (например, стоимости имущества, утраченного из-за небрежности или неосторожности) не может превышать среднемесячный заработок работника.

Сегодня многие предприятия торговли заботятся о создании фирменного стиля: используют единые графические элементы для всех форм рекламы (логотип, фирменный шрифт, цвет и т.д.), упаковки продукции, одежды сотрудников.

Необходимость обеспечения работников одеждой может быть предусмотрена законодательством, специальными отраслевыми требованиями или локальными нормативными актами организации. В последнем случае, чтобы подчеркнуть индивидуальность своей торговой точки, работодатель сам решает, во что должны быть одеты сотрудники.

Если по законодательству форменная одежда работнику не положена, то порядок удержания ее стоимости устанавливают по договоренности между работником и администрацией организации.

При удержании стоимости форменной одежды из заработной платы работника в бухгалтерском учете ООО «Конфаэль» делают записи:

Дебет 70 Кредит 73.2 — удержана из заработной платы стоимость форменной одежды.

Если долг работника будет списан за счет средств организации, его сумму следует включить в совокупный доход работника (ст. 209 НК РФ). Это значит, что с работника необходимо удержать НДФЛ.

Операции по удержанию денежных средств из заработной платы работника отражается записью: Дебет счета 70 «Расчеты с персоналом по оплате труда» Кредит счета 94«Недостачи и потери от порчи ценностей» -невозвращенная подотчетная сумма удержана из зарплаты работника.

К удержаниям, производимым по соглашению между работником и работодателем в ООО «Конфаэль» относятся удержания за пользование сотовой связью. На предприятии существует перечень сотрудников, которым, согласно приказа № 240 от 03.10.2010 г. установлены месячные лимиты для пользования сотовой связью в связи с производственной необходимостью, оплачиваемые за счет средств предприятия. Все затраты сотрудников сверх данных лимитов подлежат удержанию из заработной платы на основании их личных заявлений и ведомости учета затрат на сотовую связь. Расчет данного вида удержаний на примере сотрудников ООО «Конфаэль» представлен в таблице 16.

После того, как будут произведены все виды удержаний из заработной платы сотрудников, происходит ее перечисление на лицевые счета сотрудников в банке. При выплате заработной платы работодатель обязан в письменной форме извещать каждого работника о составных частях заработной платы, причитающейся ему за соответствующий период, размерах и основаниях произведенных удержаний, а также об общей денежной сумме, подлежащей выплате. Такой письменной формой служит расчетный листок.

Таблица 16 – Расчет удержаний за пользование сотовой связью ООО «Конфаэль» за август 2014 года

| Основание | Сумма дохода за месяц (расчетная ведомость, приложение) | Установленный лимит | Фактически израсходовано | Расчет удержания | Сумма удержания за месяц |

| 1 | 2 | 3 | 4 | 5 | 6 |

| Заявление Староверовой И.Е. (приложение Т1); ведомость учета затрат на сотовую связь (приложение У) | 17 043.49 | 150.00 | 618.08 | 618.08 — 150.00= = 468.08

17 043.49 — 468.08= = 16 575.41 | 468.08 |

| Заявление от Горшкова Г.И. (приложение Т22); ведомость учета затрат на сотовую связь (приложение У) | 29 000.00 | 300.00 | 562.60 | 562.60 — 300.00= = 262.60

29 000.00 — 262.60= = 28 737.40 | 262.60 |

Глава 3. Анализ и аудит расчетов с персоналом по оплате труда и прочим операциям

3.1 Цели, задачи и информационное обеспечение анализа и аудита расчетов с персоналом по оплате труда и прочим операциям

Анализ формирования и использования производственного потенциала предприятия проводится по таким составляющим, как трудовые ресурсы, средства труда (анализ основных производственных фондов) и предметы труда (материально-производственные ресурсы).

Анализ использования трудовых ресурсов на предприятии и уровень производительности труда необходимо рассматривать в тесной взаимосвязи с оплатой труда. С ростом производительности труда создаются реальные предпосылки для повышения уровня его оплаты, при этом средства на оплату труда нужно использовать таким образом, чтобы темпы роста производительности труда обгоняли темпы роста его оплаты.

Совокупность основной и дополнительной оплаты составляет фонд заработной платы.

Основной целью проведения анализа оплаты труда и социальных выплат является выявление недостатков в формировании и использовании средств, направляемых на эти нужды, выяснение степени экономической целесообразности её расходования, чтобы не допустить нарушения пропорций между денежным обращением, фондом товаров и платёжеспособным спросом населения.

Основные задачи анализа труда:

- поиск резервов повышения эффективности производства за счет рационального и полного использования рабочего времени, роста производительности труда;

- анализ причин и факторов, препятствующих росту производительности;

- выявление причин непроизводительных потерь рабочего времени.

Анализ заработной платы выявляет резервы для создания необходимых ресурсов роста и совершенствования оплаты труда, введения прогрессивных форм оплаты труда сотрудников.

К основным задачам анализа заработной платы относятся:

- проверка степени обоснованности применяемых форм и систем оплаты труда;

- определение размеров и динамики средней заработной платы отдельных категорий и профессий работников;

- выявление отклонений в численности работников и в средней заработной плате на расход фонда зарплаты;

- изучение эффективности применяемых систем премирования;

- исследование темпов роста заработной платы, их соотношения с темпами производительности труда;

- обеспечение опережающего роста производительности труда по сравнению с повышением его оплаты;

- выявление резервов для повышения эффективности использования фонда заработной платы.

Источниками информации для анализа труда и заработной платы на предприятиях являются:

1) штатное расписание специалистов и служащих;

2) планы по труду;

3) расчеты потребности в основных производственных рабочих;

4) данные табельного учета о движении рабочей силы;

5) материалы бухгалтерского учета о начислении заработной платы;

6) статистическая отчетность: форма № ПМ квартальная, за год.

Объектами анализа являются:

- обеспеченность предприятия трудовыми ресурсами;

- движение рабочей силы;

- анализ использования трудовых ресурсов;

- оценка производительности труда и пути ее повышения;

- оценка расходов на заработную плату;

- изучение соотношения между темпами роста производительности труда и заработной платы.

Аудит представляет собой осуществляемую на основе договора проверку состояния бухгалтерского учета и внутрихозяйственного контроля, соответствия финансово-хозяйственных операций законодательству, достоверности отчетности, а также консультационные, экспертные и другие услуги, оказываемые аудиторами предприятиям и организациям.

Целью аудита является выражение мнения о достоверности финансовой (бухгалтерской) отчетности аудируемых лиц и соответствии порядка ведения бухгалтерского учета законодательству Российской Федерации.

Цель аудита учета труда и заработной платы – основываясь на действующих нормативно-правовых актах, осуществить аудиторскую проверку и выразить мнение о достоверности и порядке ведения бухгалтерского учета труда и заработной платы.

К числу основных задач, которые необходимо проверить при аудите расчетов учета труда и заработной платы, относятся следующие:

- соблюдение положений законодательства о труде, состояние внутреннего контроля по трудовым отношениям;

- учет и контроль выработки и начисления заработной платы рабочим-сдельщикам;

- учет и начисление повременных и прочих видов оплат;

- расчеты удержаний из заработной платы физических лиц;

- аналитический учет по работающим (по видам начислений и удержаний);

- сводные расчеты по заработной плате;

- расчет налогооблагаемой базы с фонда оплаты труда, учет налогов и платежей с фонда оплаты труда;

- расчеты по депонированной заработной плате.

Объектами аудита учета труда и заработной платы являются первичная информация, в качестве которых в основном используются унифицированные формы первичной документации, разработанные Госкомстатом России, а также регистры бухгалтерского учета и отчетность.

Для контроля документирования затрат на оплату труда используют вопросы и блок-схемы.

В качестве источников информации используются нормативные и правовые акты, локальные документы организации по труду и его оплате, регистры синтетического и аналитического учета по счетам, бухгалтерская и налоговая отчетность, документы неучетного характера.

Информационная база аудита делится на следующие группы:

1) нормативно-правовые документы;

2) локальные документы организации, регулирующие вопросы трудовой дисциплины, внутреннего трудового распорядка, оплаты труда и материального поощрения;

3) первичные учетные документы по учету кадров;

4) регистры синтетического и аналитического учета;

5) бухгалтерская и налоговая отчетность;

6) прочая документация.

Основными источниками информации являются: бухгалтерский баланс; отчет о финансовых результатах; отчет о движении денежных средств; приложения к бухгалтерскому балансу; оборотно-сальдовая ведомость; приказ об учетной политике организации; регистры бухгалтерского учета по счетам 70 «Расчеты с персоналом по оплате труда», 73 «Расчеты с персоналом по прочим операциям», 68 «Расчеты по налогам и сборам», 69 «Расчеты по социальному страхованию и обеспечению»; коллективный договор; правила внутреннего трудового распорядка организации; трудовые договора и договора гражданско-правового характера; договора займа.

Кроме того, анализируются внутренние документы по учету труда (формы с индексом Т).

Принимаются во внимание также распоряжения, контракты, договоры личного страхования, на выдачу ссуд, продажу товаров в кредит и т. д.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.