2.3 Анализ финансового состояния предприятия

Анализ финансового состояния предприятия играет важную роль в процессе оценки бизнеса. Цель проведения анализа — выявление тенденции развития предприятия в прошлом, оценка его настоящего положения, обоснование его развития в будущем, и определение степени деловых и финансовых рисков. Полученная в ходе анализа информация будет полезна как внутренним пользователям (менеджмент предприятия), так и внешним (кредиторы, инвесторы, партнеры по бизнесу, государственные органы и т.д.). Информационной базой для анализа финансового состояния АО «БСК» (ныне АО «БСК»)послужили данные годовой бухгалтерской отчетности: балансы предприятия, отчеты о прибылях и убытках за период с 2009 по 2013 гг. (таблицы Б.1 и Б.2, приложения Б).

Алгоритм исследования можно представить следующим образом:

1) анализ финансовых результатов деятельности;

2) оценка имущественного положения и структуры капитала;

3) анализ показателей ликвидности предприятия;

4) анализ финансовой устойчивости предприятия;

5) анализ деловой активности;

6) анализ рентабельности деятельности предприятия;

7) оценка вероятности банкротства предприятия в соответствии с моделью Таффлера.

Давая характеристику имущественному положению предприятия, необходимо рассмотреть финансовые результаты АО «БСК» в период до объединения и после (таблица 2.2).

Таблица 2.2 – Финансовые результаты за период с 2009 по 2013 гг.

| Наименование

статей |

2009 г. | 2010 г. | 2011 г. | 2012 г. | 2013 г. | |||||

| Абс. знач. | % | Абс. знач. | % | Абс. знач. | % | Абс. знач. | % | Абс. знач. | % | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 |

| Чистая выручка от реализации | 8 438 847 | 100 | 7 865 394 | -6,80 | 10 018 389 | 27,37 | 12 203 267 | 21,81 | 24 202 556 | 98,33 |

| Себестоимость продукции | (6 505 658) | 100 | (6 411 474) | -1,45 | (8 357 111) | 30,35 | (10 006 016) | 19,67 | (16 234 539) | 62,25 |

| Валовая

прибыль |

1 933189 | 100 | 1 453 920 | -24,79 | 1 661 278 | 14,26 | 2 196 751 | 32,23 | 7 968 017 | 262,72 |

| Коммерческие расходы | (244 238) | 100 | (144 349) | -40,9 | (185 064) | 28,21 | (270 977) | 46,42 | (1 887 535) | 596,57 |

| Управленческие расходы | (678 32)1 | 100 | (685 310) | 1,03 | (551 246) | -19,56 | (483 922) | -12,21 | (864 997) | 78,75 |

| Прибыль от продаж (убыток) | 1 010 630 | 100 | 624 261 | -38,23 | 924 968 | 48,17 | 1 441 852 | 55,88 | 5 215 485 | 261,72 |

| Внереализационные доходы | 1 222 089 | 100 | 2 358 334 | 92,98 | 3 374 446 | 43,09 | 1 762 443 | -47,77 | 612 184 | -65,27 |

| Внереализационные расходы | (1489259) | 100 | (1 991 082) | 3,70 | (2 545 836) | 27,86 | (446 779) | -82,45 | (1559517) | 249,06 |

| Прибыль (убыток) до налогообложения | 843 996 | 100 | 646 625 | -23,39 | 1 186 374 | 83,47 | 2 064 648 | 74,03 | 4 268 152 | 106,73 |

| Налог на прибыль и обязательные платежи | 208 484 | 100 | 255 | -99,88 | 0 | -100 | 87 | — | 657 758 | 755943 |

| Чистая прибыль (убыток) | 670 093 | 100 | 803 270 | 19,87 | 1 152 211 | 43,43 | 1 779 881 | 54,49 | 3 429 645 | 92,69 |

Выручка предприятия в 2010 г. по сравнению с предыдущим годом уменьшилась на 6,8% и далее стала возрастать на 27,37% в 2011 г. и на 21,81 % в 2012 г. Снижение выручки в 2010 г. объясняется перебоями в поставках основного сырья для производства смолы ПВХ – этилена. Основная деятельность, ради осуществления которой было создано предприятие, за период с 2011 по 2012 гг. была прибыльной. Выручка объединенного предприятия в 2013 г. возросла практически в два раза, вследствие учета результатов хозяйственной деятельности двух заводов.

Себестоимость реализованной продукции предприятия изменяется с той же тенденцией, как и выручка от реализации: уменьшение наблюдается в 2012 г. на 1,45 % и увеличение на 30,35% в 2011 г. и на 19,67% в 2012 г. Как следствие этого, эффективность основной деятельности предприятия снижалась с 2009 по 2011 гг., так как темп изменения себестоимости реализованной продукции опережал темп изменения выручки, и стала повышаться в 2012 г. Судя по значительному превышению темпа роста выручки над себестоимостью в 2013 г., можно сделать вывод о высокой эффективности основной деятельности АО «БСК» после объединения.

Положительно можно оценить умеренный рост коммерческих расходов предприятия. Так, коммерческие расходы в 2010 г. уменьшились на 40,9%, но уже в 2011 г. коммерческие расходы возросли на 28,21% по сравнению с 2010 г. и в 2012 г. — на 46,42 % по сравнению с предыдущим годом, что свидетельствует об эффективности менеджмента на предприятии. После объединения в 2013 г. наблюдается крайне сильный рост коммерческих расходов -можно предположить, что это связано с необходимостью увеличивать финансирование маркетинговой деятельности предприятия в связи с усилением конкуренции на рынке.

Таблица 2.3-Структура финансовых результатов с 2009 по 2013 гг.

| Наименование

статей |

2009 г. | 2010 г. | 2011 г. | 2012 г. | 2013 г. |

| % | % | % | % | % | |

| 1 | 2 | 3 | 4 | 5 | 6 |

| Чистая выручка от реализации | 100 | 100 | 100 | 100 | 100 |

| Себестоимость проданных товаров, продукции | 77,09 | 81,51 | 83,42 | 81,95 | 67,08 |

| Коммерческие расходы | 2,89 | 1,84 | 1,85 | 2,22 | 7,80 |

| Управленческие расходы | 8,04 | 8,71 | 5,50 | 3,97 | 3,57 |

| Валовая прибыль | 22,91 | 18,49 | 16,58 | 18,00 | 32,92 |

| Прибыль от продаж (убыток) | 11,98 | 7,94 | 9,23 | 11,82 | 21,55 |

| Внереализационные доходы | 14,48 | 29,98 | 33,68 | 14,44 | 2,53 |

| Внереализационные расходы | 17,65 | 25,31 | 25,41 | 3,66 | 6,44 |

| Прибыль (убыток) до налогообложения | 10,00 | 8,22 | 11,84 | 16,92 | 17,64 |

| Налог на прибыль и обязательные платежи | 2,47 | 0,00 | 0,00 | 0,00 | 2,72 |

| Чистая прибыль (убыток) | 7,94 | 10,21 | 11,50 | 14,59 | 14,17 |

За исследуемый период в структуре совокупных доходов, полученных от осуществления всех видов деятельности предприятия, наибольший удельный вес приходился на доходы от основной деятельности.

Формирование чистых активов предприятия за период с 2009 по 2013 гг. представлено в таблице 2.4.

Таблица 2.4 – Формирование чистых активов за период с 2009 по 2013 гг.

| Наименование статей | На конец 2009г. | На конец 2010г. | На конец 2011г. | На конец 2012г. | На конец 2013г. | |

| 1 | 2 | 3 | 4 | 5 | 6 | |

| Активы | Нематериальные активы | 6 752 | 3 237 | 3 612 | 2 739 | 9 018 |

| Основные средства | 2 746 567 | 3 611 075 | 5 017 851 | 4 758 269 | 8 764 835 | |

| Активы | Незавершенное строительство | 2 268 381 | 1 727 631 | 98 482 | 333 487 | 1 952 070 |

| Долгосрочные финансовые вложения | 2 624 779 | 7 399 357 | 6 476 771 | 4 887 642 | 5 445 981 | |

| Отложенные налоговые активы | 2 047 | 185 798 | 390 143 | 221 001 | 437 830 | |

| Прочие внеоборотные активы | 33 780 | 38 731 | 94 458 | 295 996 | 757 604 | |

| Итого внеоборотные активы | 7 682 306 | 12 965 829 | 12 081 372 | 10 500 523 | 17 367 338 | |

| Запасы | 1 184 415 | 956 329 | 1 426 335 | 1 446 109 | 2 119 694 | |

| Налог на добавленную стоимость по приобретенным ценностям | 38 027 | 22 719 | 14 960 | 14 913 | 97 647 | |

| Дебиторская задолженность | 1 747 548 | 869 919 | 498 575 | 849 354 | 2 980 769 | |

| Краткосрочные финансовые вложения и денежные средства | 1 542 484 | 1 774 399 | 635 439 | 2 132 178 | 642 956 | |

| Прочие оборотные активы | 3 748 | 12 829 | 13 931 | 23 738 | 44 225 | |

| Итого оборотные активы | 4 516 222 | 3 636 195 | 2 589 240 | 4 466 292 | 5 885 291 | |

| Итого активы | 12 198 528 | 16 602 024 | 14 670 612 | 14 966 815 | 23 252 629 | |

| Пассивы | Долгосрочные займы и кредиты | 1 865 674 | 3 932 770 | 3 880 551 | 2 899 511 | 2 745 295 |

| Отложенные налоговые обязательства | 105 927 | 156 194 | 283 932 | 308 636 | 582 519 | |

| Прочие долгосрочные обязательства | 167 997 | 2 302 476 | 1 326 116 | 289 749 | 719 341 | |

| Итого долгосрочные обязательства | 2 033 671 | 6 391 440 | 5 490 599 | 3 497 896 | 4 047 155 | |

| Краткосрочные займы и кредиты | 1 483 567 | 481 650 | 3 274 413 | 4 222 099 | 7 792 728 | |

| Кредиторская задолженность | 1 049 768 | 1 291 214 | 1 163 458 | 1 946 729 | 3 284 181 | |

| Прочие краткосрочные обязательства | — | 75 | 917 457 | 305 422 | 741 936 | |

| Итого краткосрочные обязательства | 2 533 335 | 1 772 939 | 5 714 169 | 6 832 736 | 11 818 845 | |

| Итого заемный капитал | 4 567 006 | 8 164 379 | 11 204 768 | 10 330 632 | 15 866 000 | |

| Чистые активы | 7 631 522 | 8 437 645 | 3 465 844 | 4 636 183 | 7 386 629 | |

Валюта баланса с 2009 по 2012 гг. увеличилась на 22,7% – с 12, 198 млрд. руб. до 14, 966 млрд. руб.В результате слияния двух предприятий в 2013 г. и совместного учета результатов финансово-хозяйственной деятельности валюта баланса увеличилась практически в два раза по сравнению с 2012 г.

За рассматриваемый период наблюдается положительная динамика совокупных активов АО «БСК». По основным составляющим также наблюдается рост, что свидетельствует о поступательном развитии компании и увеличении масштабов ее деятельности.

Чистые активы предприятия за 2009 – 2012 г. уменьшились с 7 631 522 тыс. руб. до 4 636 183 тыс. руб., что свидетельствует о снижении уровня платежеспособности предприятия, так как чистые активы показывают, насколько активы организации превышают ее обязательства (краткосрочного и долгосрочного характера). Объединение предприятий в 2013 г. позволило увеличить чистые активы на 59,32% по сравнению с 2012 г.

Основную часть в структуре активов занимают основные средства и долгосрочные финансовые вложения. Это объясняется отраслевой спецификой – нефтехимическая промышленность является преимущественно фондоёмким производством. Необходимо учитывать также последствия реализации долгосрочных инвестиционных проектов на предприятии, связанных с модернизацией производства и привлечением значительных заемных средств, о чем говорит увеличение долгосрочных кредитов и займов на 47,15% по сравнению с базовым периодом. Стоимость незавершенного строительства также снизилась на 13,94% по сравнению с базисным периодом.

Внеоборотные активы предприятия за анализируемый период увеличились с 7 682 306 тыс. руб. до 17 367 338 тыс. руб. после объединения, то есть на 126,07%. Прирост внеоборотных активов произошел за счет увеличения следующих составляющих:

1) основных средств на 219,12%;

2) долгосрочных финансовых вложений на 107,48%;

3) прочих внеоборотных активов в 22,4 раза;

4) отложенных налоговых активов в 213,9 раз.

При этом в 2009-2012 гг. наблюдалось снижение нематериальных активов до 40% от показателей базисного периода, что свидетельствует об уменьшении инновационной деятельности предприятия. Однако после объединения в 2013 г. данный показатель увеличился на 229,2% по сравнению с 2012 г.

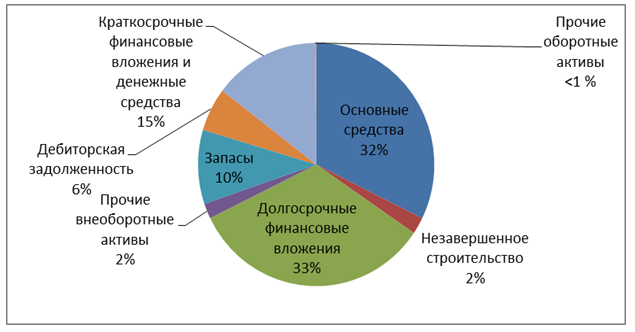

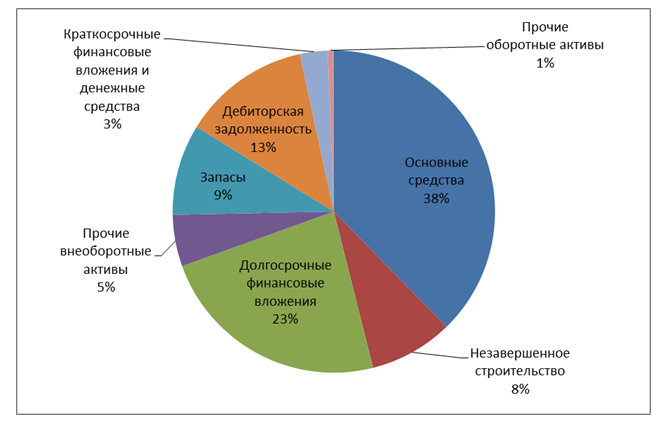

На рисунках ниже представлены структуры активов по состоянию на 31.12.2009 г., 31.12.2012 г. и 31.12.2013 г. соответственно.

Как видим, за анализируемый период стабильную тенденцию к увеличению имела доля основных средств в структуре внеоборотных активов (с 23% до 38%).

В результате объединения в 2013 г. повысилась по сравнению с 2012 г. доля:

— дебиторской задолженности (с 6% до 13%),

— незавершенного строительства (2% до 8%).

При этом имеет место снижение доли долгосрочных финансовых вложений (с 33% до 23%), что может свидетельствовать о снижении инвестиционной активности предприятия.

В конце анализируемого периода наблюдается снижение доли оборотных средств в структуре имущества с 37 % в 2009 году до 25,3 % в 2013 году. Основной вклад в такое изменение внесло снижение доли дебиторской задолженности с 14,32% до 12,82% и краткосрочных финансовых вложений с 9,45% до 2,76%.

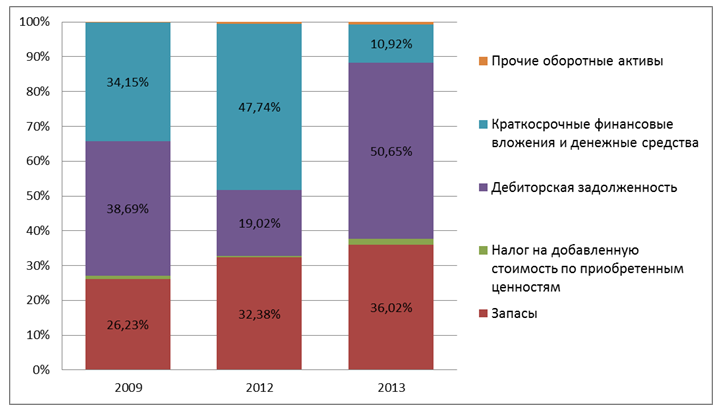

Структура оборотных активов за анализируемый период представлена на рисунке 2.4.

Как видим, удельный вес запасов в оборотных активах увеличился с 26% в 2009 г. до 36% в 2013 г. Доля краткосрочных финансовых вложений и денежных средств в оборотных активах упала после объединения до 11%. Это свидетельствует о снижении мобильности оборотных активов объединенного предприятия.

В результате объединения доля дебиторской задолженности предприятия увеличилась более чем в 2,5 раза по сравнению с 2012 г., что является негативным фактором и может свидетельствовать о снижении платежеспособного спроса потребителей продукции АО «БСК».

Сопоставление сумм дебиторской и коммерческой кредиторской задолженностей показывает, что в 2009 г. дебиторская превышала кредиторскую на 697 780 тыс. руб., а в 2013 г. наоборот — кредиторская стала превышать дебиторскую на 303 412 тыс. руб.

Анализ пассивов АО «БСК».

Собственный капитал (фактический, за вычетом убытков и задолженностей учредителей) в начале анализируемого периода составлял 7 631 522 тыс. руб., а в конце в результате объединения – 7 386 629тыс. руб. Снижение собственного капитала АО «БСК» наблюдалось с 2009 г. до 2012 г., когда он уменьшился на 39,2 %. Это произошло за счет уменьшения нераспределенной прибыли на 2 827 235 тыс. руб., или на 45,9 %.

В структуре заемного капитала доля долгосрочных обязательств за анализируемый период снизилась с 44,5% до 25,5%.

Краткосрочные обязательства за анализируемый период выросли с 2 533 335 тыс. руб. до 11 818 845тыс. руб. в результате объединения, или в 4,66 раза. Их доля в структуре заемного капитала увеличилась с 55,5% до 74,5%. Наращивание краткосрочной финансовой задолженности является негативным моментом в деятельности предприятия.

Показатели ликвидности АО «БСК» приведены в таблице 2.5.

Таблица 2.5 — Результаты анализа показателей ликвидности предприятия за период с 2009 по 2013 гг.

| Коэффициент ликвидности | 2009 г. | 2010 г. | 2011 г. | 2012 г. | 2013 г. |

| Коэффициент абсолютной ликвидности (норматив > 0,2) | 0,6 | 1,37 | 0,1 | 0,3 | 0,053 |

| Коэффициент быстрой ликвидности (норматив > 0,8) | 1,3 | 1,51 | 0,2 | 0,44 | 0,3 |

| Коэффициент текущей ликвидности (норматив > 2) | 1,78 | 2,05 | 0,45 | 0,65 | 0,5 |

Коэффициент абсолютной ликвидности (отражающий долю текущих обязательств, покрываемых за счет денежных средств и реализации краткосрочных ценных бумаг) составил 0,053на конец 2013 г., что на 0,547 пунктов ниже его значения на начало периода (0,6) при рекомендуемом значении более 0,2. Значение показателя 0,053 говорит о снижении платежеспособности предприятия, так как оно неспособно погашать немедленно краткосрочные заемные средства.

Коэффициент быстрой ликвидности (отражающий долю текущих обязательств, покрываемых оборотными активами за вычетом запасов) за анализируемый период снизился с 1,3 до 0,3 и стал ниже нормативного показателя. Это свидетельствует о том, что предприятие на конец отчетного периода неспособно покрыть всю краткосрочную задолженность в ближайшем будущем при условии полного погашения дебиторской задолженности.

Коэффициент текущей ликвидности на конец периода составил 0,5, что на 1,28 пунктов ниже его значения на начало периода (1,78) при рекомендуемом значении более 2. Это свидетельствует о снижении платежных способностей предприятия при условии погашения краткосрочной дебиторской задолженности и имеющихся запасов.

Основной причиной столь резкого снижения показателей ликвидности является рост текущих обязательств на 366,53% при росте текущих активов лишь на 30,3%.

Показатели, применяемые при анализе финансовой устойчивости предприятия, приведены в таблице 2.6.

Таблица 2.6 – Результаты анализа показателей финансовой устойчивости предприятия с 2009 по 2013 гг.

| Наименование показателя | 2009 г. | 2010г. | 2011г. | 2012г. | 2013 г. |

| Коэффициент финансовой независимости (норматив 0,5-0,8) | 0,63 | 0,51 | 0,24 | 0,31 | 0,32 |

| Коэффициент обеспеченности собственными оборотными средствами (>0,1) | -0,01 | -1,2 | -3,3 | -1,3 | -1,69 |

| Коэффициент маневренности (норматив 0,2-0,5) | 0,25 | 0,22 | -0,9 | -0,51 | -1,35 |

| Коэффициент самофинансирования (>1) | 1,67 | 1,03 | 0,31 | 0,45 | 0,46 |

| Коэффициент задолженности (0,67) | 0,6 | 0,97 | 3,2 | 2,23 | 2,15 |

Уменьшение показателя финансовой независимости показывает рост долговой зависимости компании и свидетельствует об увеличении риска, связанного с возможностью несвоевременного погашения заемных средств при сокращении выручки.

Оценка значения коэффициента обеспеченности собственными средствами говорит о том, что оборотные активы организации полностью формируются за счет заемных источников и она не имеет возможности осуществления бесперебойной финансово-хозяйственной деятельности.

Значение коэффициента маневренности с 2011 г. стало ниже допустимого уровня и продолжило падение в дальнейшем. Можно утверждать, что значительная часть собственных средств предприятия закреплена в ценностях иммобильного характера, которые являются менее ликвидными, то есть не могут быть достаточно быстро преобразованы в денежную наличность.

Коэффициент самофинансирования с 2011 г. упал ниже нормативного уровня. Это свидетельствует о снижении способности предприятия расплатиться по имеющимся обязательствам за счет собственного капитала.

Коэффициент задолженности. Лишь в базовом году значение данного показателя не превышало норму 0,67,что свидетельствовало о высокой финансовой устойчивости предприятия. В последующие годы наблюдается заметное превышение норматива, то есть почти весь объем собственного капитала предприятия сформирован за счет заемных средств. Высокие значения индикатора свидетельствуют о высокой зависимости от контрагентов, что может негативно отразиться на финансовой устойчивости предприятия в случае неблагоприятного развития событий.

Анализ деловой активности АО «БСК» представлен в таблице 2.7.

Таблица 2.7 – Результаты анализа показателей оборачиваемости (деловой активности) предприятия за период с 2009 по 2013 гг.

| Коэффициент | 2009 г. | 2010 г. | 2011 г. | 2012г. | 2013 г. |

| 1 | 2 | 3 | 4 | 5 | 6 |

| Коэффициент оборачиваемости активов | 0,69 | 0,55 | 0,64 | 0,82 | 1,27 |

| Период оборачиваемости активов (дни) | 529 | 664 | 570 | 445 | 287 |

| Коэффициент оборачиваемости собственного капитала | 1,11 | 0,98 | 1,75 | 3,01 | 4,1 |

| Период оборачиваемости собственного капитала (дни) | 329 | 372 | 209 | 121 | 89 |

| Коэффициент оборачиваемости внеоборотныхактивов | 2 | 3 | 4 | 5 | 6 |

| Период оборачиваемости внеоборотныхактивов (дни) | 0,65 | 0,76 | 0,8 | 1,08 | 1,73 |

| Коэффициент оборачиваемости текущих активов | 562 | 480 | 456 | 338 | 210 |

| Период оборота оборотных активов (дни) | 1,87 | 1,93 | 3,28 | 3,47 | 4,71 |

| Коэффициент оборачиваемости запасов | 195 | 189 | 111 | 105 | 77 |

| Период оборачиваемости запасов (дни) | 7,12 | 7,35 | 8,75 | 8,5 | 14,2 |

| Коэффициент оборачиваемости дебиторской задолженности | 51 | 50 | 42 | 43 | 25 |

| Период погашения дебиторской задолженности (дни) | 4,83 | 6,01 | 14,64 | 18,11 | 12,5 |

| Коэффициент оборачиваемости кредиторской задолженности | 76 | 61 | 25 | 20 | 29,2 |

| Период погашения кредиторской задолженности (дни) | 8,04 | 6,72 | 8,16 | 7,85 | 8,58 |

| Период погашения кредиторской задолженности (дни) | 45,4 | 54,31 | 44,73 | 46,5 | 42 |

В соответствии со значениями данных показателей предприятие имеет в целом стабильный уровень деловой активности.

За последние годы наблюдается снижение показателей периода оборачиваемости. В результате объединения период оборачиваемости активов к 2013 г. по сравнению с 2009 г. снизился на 242 дня, период оборачиваемости собственного капитала – на 240 дней, внеоборотных активов – на 352 дня, текущих активов – на118 дней, запасов – на 26 дней. Это положительная тенденция, так как, чем меньше продолжительность оборота или больше число совершаемых им кругооборотов, тем меньше требуется ресурсов и тем эффективнее они используются.

Заметное увеличение оборачиваемости с 2009 г. по 2013 г. произошло по статьям «собственный капитал» (с 1,11 до 4,1), «текущие активы» (с 1,87 до 4,71), «запасы» (с 7,12 до 14,2), «дебиторская задолженность» (с 4,83 до 12,5).Увеличение данных коэффициентов произошло вследствие увеличения выручки от реализации в большей мере, чем увеличение стоимости по данным статьям.Следовательно, можно говорить о повышении эффективности использования ресурсов предприятия по указанным статьям.

Снижение коэффициента оборачиваемости дебиторской задолженностив 2013 г. произошло за счет превышения темпов роста дебиторской задолженности (234,8%) над ростом выручки от реализации (98,4%) с 2012 г. по 2013 г.Снижение данного показателя может сигнализировать о росте числа неплатежеспособных клиентов и других проблемах сбыта, но может быть связано и с переходом компании к более мягкой политике взаимоотношений с клиентами, направленной на расширение доли рынка.

Оборачиваемость кредиторской задолженности незначительно снизилась с 8,04 в 2009 г. до 8,58 в 2013 г.

Основные показатели рентабельности приведены в таблице 2.8

Таблица 2.8 — Результаты анализа показателей рентабельности предприятия за период с 2009 по 2013 гг.

| Показатель | 2009 г. | 2010 г. | 2011г. | 2012 г. | 2013 г. |

| Рентабельность собственного

капитала, % |

7,9 | 10 | 20,1 | 43,9 | 46,43 |

| Рентабельность продаж, % | 7,9 | 10,2 | 11,5 | 14,6 | 32,92 |

| Рентабельность активов, % | 6,9 | 4,5 | 7,6 | 13,9 | 14,75 |

| Рентабельность реализованной продукции, % | 29,7 | 22,7 | 19,9 | 22,00 | 32,12 |

Рентабельность собственного капитала и продаж имеют устойчивый возрастающий тренд. В результате объединения в 2013 г. рентабельность продаж возросла в 2 раза. Рост рентабельности продаж даже в кризисный период свидетельствует о востребованности продукции, производимой АО «БСК».

Увеличение рентабельности активов в 2013 г. по сравнению с 2009 г. произошло за счет увеличения чистой прибыли в результате объединения в большей мере, чем увеличение стоимости имущества предприятия.

Снижение рентабельности реализованной продукции в 2012 г. говорит о повышении затрат на производство продукции при относительно постоянной цене реализации.

В целом, все показатели рентабельности в 2013 г. показывают рост, что можно отнести к положительной стороне объединения двух предприятий.

Основные показатели, используемые при работе на долговом рынке, за период с 2009 по 2013 гг. представлены в таблице 2.9.

Таблица 2.9 – Основные показатели, характеризующие деятельность предприятия на рынке долговых ценных бумаг с 2009 по 2013 гг.

| Наименование показателя | 2009г. | 2010 г. | 2011 г. | 2012 г. | 2013 г. |

| Долг (сумма кредитов, займов и векселей) | 3 349 241 | 4 414 420 | 7 154 964 | 7 121 610 | 10 538 023 |

| Выручка / долг | 2,52 | 1,78 | 1,4 | 1,71 | 2,3 |

| EBITDA | 4 457 968 | 5 336 606 | 5 625 814 | 6 712 260 | 18 480 489 |

| Долг / EBITDA | 0,75 | 0,83 | 1,27 | 1,06 | 0,57 |

| Чистый долг / EBITDA | 0,69 | 0,78 | 1,16 | 0,98 | 0,54 |

Как видим, в результате объединения предприятий в 2013 г. вырос совокупный долг. Показатель EBITDAс 2009 г. по 2012 г. имел стабильную тенденцию к постепенному росту. В 2013 г. в результате объединения он скачкообразно вырос практически в 3 раза– это свидетельствует о повышении дохода компании, то есть тех денежных средств, которые фирма заработала в отчетном периоде и сможет потратить их в будущем.

Коэффициент «отношение долга к EBITDA» достигал своего максимального значения в 2011 г., после чего наблюдалось снижение– это свидетельствует о снижении в последние годы долговой нагрузки на предприятие, его способности погасить имеющиеся обязательства.

Особую роль в финансовом анализе предприятия и системе риск-менеджмента играют финансовые риски. В этой связи остановимся подробно на вопросе оценки несостоятельности компании.

В настоящее время существуют как западные, так и отечественные модели прогнозирования банкротства компаний. По содержательности и набору факторов-признаков модель Таффлера ближе к российским реалиям и рассчитывается по следующей формуле:

Z = 0,53Х1 + 0,13Х2 + 0,18Х3 + 0,16Х4

где Х1 – прибыль от реализации / краткосрочные обязательства;

Х2 – оборотные активы / сумма обязательств;

Х3 – краткосрочные обязательства / сумма активов;

Х4 – выручка от реализации / сумма активов.

Расчет анализа состоятельности предприятия представлен в таблице 2.10.

Таблица 2.10 – Расчет анализа состоятельности предприятия

| Показатель | Значение на 31.12.2012 г. | Значение на 31.12.2013 г. |

| Х1 | 0,21 | 0,44 |

| Х2 | 0,43 | 0,37 |

| Х3 | 0,46 | 0,51 |

| Х4 | 0,82 | 1,04 |

| Z | 0,38 | 0,54 |

По состоянию на 31.12.2012 года для АО «БСК» Z = 0,38.Согласно результатам интерпретации Таффлера Z > 0,3 и, следовательно, финансовое положение предприятия является устойчивым.

В результате объединения в 2013 г. показатель для АО «БСК» вырос до 0,54. Это свидетельствует о снижении вероятности банкротства предприятия в течение года.

Таким образом, на основании анализа группы показателей деятельности компании, финансовое положение АО «БСК» иАО «БСК» признается устойчивым. Дальнейшее развитие компании, расширение производства за счет выпуска новых видов продукции, а также конкурентное положение компании на рынке создают предпосылки для динамичного развития предприятия и улучшения основных показателей финансовой деятельности компании. Однако следует отметить, что имеется ряд факторов, представляющих определенные риски для финансовой устойчивости. Так, снижение показателей финансовой устойчивости при текущем высоком уровне долговой нагрузки АО «БСК» и АО «БСК» может привести к нарушению своих кредитных обязательств со стороны компании перед кредиторами.