или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

3.2 Экономическая оценка качества работы в ремонтном локомотивном депо

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Экономическая эффективность обучения может быть достигнута за счет: экономии численности работников, снижения трудоемкости, прироста объемов производства, экономии от снижения себестоимости.

Оценка экономической эффективности обучения персонала основана на оценке по критериям, отражающим не результат производства, а результативность, качество и сложность трудовой деятельности обученного персонала:

- Производительность труда либо прирост объема производства;

- Потери рабочего времени;

- Относительная экономия (высвобождение) численности работников;

- Процент выполнения норма выработки;

- Качества труда рабочих;

- Трудоёмкость;

- Уровень производственного травматизма.

Расчетная часть экономической эффективности обучения персонала на методических рекомендациях государственного комитета по труду и социальным вопросам применима к определению эффективности любого кадрового мероприятия.

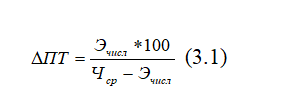

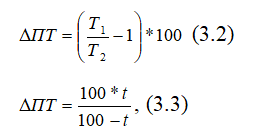

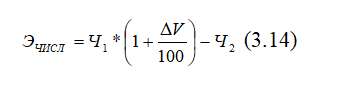

Экономия за счет численности работников:

– за счет снижения трудоемкости:

где Эчисл – относительная экономия численности работников после внедрения мероприятия (обучения), чел. (см. ниже);

Чср – среднесписочная численность работников, чел.;

Т1, Т2 – трудоемкость продукции до и после обучения, соответственно, нч;

t – процент снижения трудоемкости после обучения, %

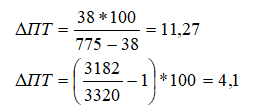

Тогда:

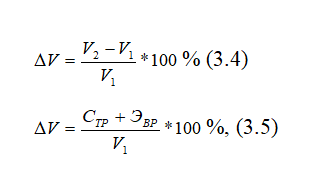

Прирост объемов производства,deltaV , %

где V1, V2 – годовой объем продукции (работ, услуг) до и после обучения в натуральном выражении;

СТР – снижение трудоемкости в течение года, нч, чел.-ч, при V1, выраженном в тех же единицах измерения;

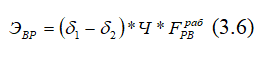

ЭВР – экономия рабочего времени в течение года в связи с ликвидацией или уменьшением потерь и непроизводительных затрат рабочего времени, нч, чел.-ч;

где ∂1,∂2 — потери и непроизводительные затраты времени на одного рабочего в течение смены до и после обучения, час;

Ч – число работников, у которых сократились потери, чел.;

![]() – годовой фонд рабочего времени одного работника, дни.

– годовой фонд рабочего времени одного работника, дни.

Прирост объем по техническому осмотру локомотивов

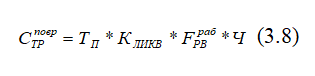

Экономия от снижение трудоемкости для, СТР, нч, чел.-ч

– для рабочих-сдельщиков:

– для рабочих-повременщиков (основных):

где Тп – суммарное время потерь и непроизводительных затрат рабочего времени одного работника в смену, час;

КЛИКВ – коэффициент ликвидации потерь и непроизводительных затрат рабочего времени у работников, повысивших свою квалификацию (0< КЛИКВ <1);

Квып.норм – коэффициент выполнения норма времени работникам до изменения квалификации (обучения);

Ч – число работников, повысивших свою квалификацию, чел.

Тогда: для рабочих сдельщиков

![]()

Для рабочих-повременщиков

![]()

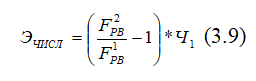

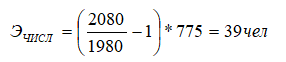

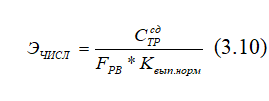

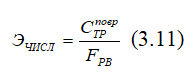

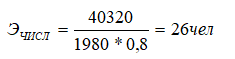

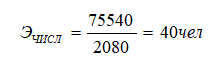

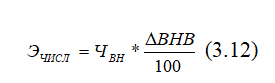

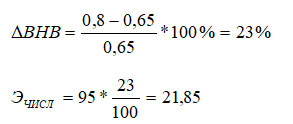

Относительная экономия численности работников, ЭЧИСЛ, чел.

За счет сокращения потерь рабочего времени и непроизводительных затрат труда:

где F1pb, F2pb – фонд рабочего времени до и после внедрения мероприятия, соответственно, час;

Ч1 – численность работающих до внедрения мероприятия, чел.;

Тогда:

За счет снижения трудоемкости работ (услуг):

для рабочих-сдельщиков экономия численности с учетом снижения трудоемкости работ (услуг):

для основных рабочих-повременщиков, вспомогательных рабочих и служащих:

Тогда: для рабочих-сдельщиков

Для рабочих – повременщиков

За счет прироста выработки (при неизменных нормах выработки) на одного рабочего в результате повышения квалификации:

где ЧНВ – численность рабочих, повысивших процент выполнения норм выработки в результате повышения квалификации, чел.;

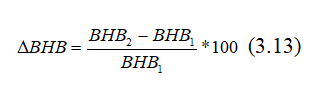

ВНВ – прирост процента выполнения норм выработки, %:

где ВНВ1, ВНВ2 – выполнение норм выработки до и после повышения квалификации, %.

За счет прироста объема производства:

где Ч1, Ч2 – численность работающих в подразделении до и после обучения, соответственно, чел.;

deltaV – прирост объема производства, %.

В зависимости от специфики производства относительная экономия (высвобождение) численности работников может выражаться:

- в фактическом высвобождении работников (в экономии на фонде заработной платы высвобожденных), когда прежний объем продукции (услуг) будет производиться меньшей численностью;

- в относительной экономии трудовых затрат, когда прежнее число работников будет производить больший объем продукции (услуг).

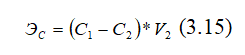

Экономия от снижения себестоимости в расчете на год, ЭС, руб.

где С1, С2 – себестоимость единицы продукции (работ, услуг) до и после повышения квалификации задействованного персонала, руб.

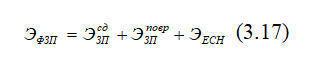

где ЭФЗИ – экономия на фонде заработной платы условно высвобождаемых работников за счет расширения зоны обслуживания и совмещения профессий обученным персоналом, руб.;

ЭБР – экономия от повышения качества труда, снижения брака, руб.;

ЭFC – экономия на условно постоянных расходах, вызываемая оптимизацией производственно-хозяйственной деятельности подразделения (следствие повышения квалификации руководящего звена в вопросах менеджмента), руб.;

Этек – экономия в результате уменьшения ущерба, связанного с текучестью персонала (следствие повышения мотивации работников, как результат повышения квалификации), руб.;

Этравм – экономия в связи со снижением уровня производственного травматизма (следствие обучения по вопросам охраны труда), руб.;

ЭДР – экономия по другим статьям, таким как: экономия электроэнергии, амортизационных отчислений и др., если таковая возникает в результате повышения компетенции персонала, руб.

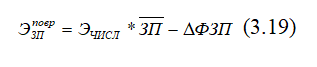

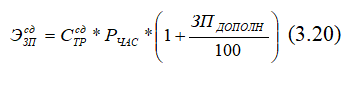

Экономия по фонду заработной платы, ЭФЗП, руб.:

где ![]() – экономия заработной платы (основной и дополнительной) рабочих-сдельщиков, руб.;

– экономия заработной платы (основной и дополнительной) рабочих-сдельщиков, руб.;

![]() — экономия заработной платы (основной и дополнительной) рабочих-повременщиков и РСС, руб.;

— экономия заработной платы (основной и дополнительной) рабочих-повременщиков и РСС, руб.;

ЭОН – экономия по отчислениям социального налога, руб.

При экономии численности:

для рабочих-сдельщиков по формуле:

где РЧАС – средняя часовая ставка, руб.;

ЗПДОПОЛН – дополнительная зарплата, %;

![]() — годовой фонд рабочего времени одного условно высвобожденного работника, час.

— годовой фонд рабочего времени одного условно высвобожденного работника, час.

для рабочих-повременщиков (в том числе и для РСС):

где ЗП – средняя зарплата работника (основная и дополнительная) до обучения, руб.;

ФЗП – прирост фонда заработной платы, вызванный доплатой работникам вследствие повышения квалификации (совмещение профессий, расширение зоны обслуживания и т.п.), руб.

При изменении трудоемкости:

для рабочих-сдельщиков рассчитывается по формуле:

Тогда для рабочих сдельщиков

для рабочих-повременщиков

![]()

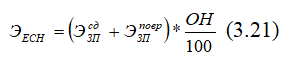

Экономия по отчислениям налога:

где ОН – ставка единого социального налога, %.

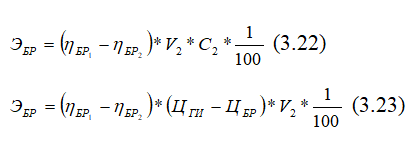

Экономия от повышения качества труда, снижения брака и количества несоответствий требованиям и т.д.

где nбр1, nбр2 – количество забракованных деталей (работ) по отношению к количеству годных (без замечаний) до и после изменения компетенции задействованного персонала, %;

С2 – себестоимость (за вычетом отчислений на амортизацию единицы продукции (работы, услуги) после обучения задействованного персонала);

ЦИ – цена единицы годного изделия (услуги), руб.;

ЦБР – цена единицы бракованных изделий или услуг, руб.

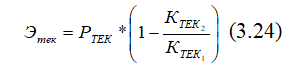

Экономия в связи с уменьшением текучести персонала

В случаях, когда повышение квалификации персонала сопровождается повышением мотивации труда и снижением текучести экономия определяется по формуле:

где Ктек1,Ктек2 – коэффициенты фактической текучести персонала соответственно до и после повышения квалификации, %;

РТЕК – усредненный (за период) ущерб, причиненный подразделению текучестью персонала, руб. Определяется:

где Рсв.ур. – ущерб, обусловленный количеством сверхурочных часов работы ввиду расхождения фактической численности со штатной расстановкой или штатным расписание РСС;

Рсп.одежд. – ущерб, обусловленный дополнительными затратами на обеспечение спецодеждой вновь принимаемых работников;

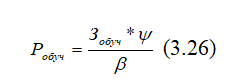

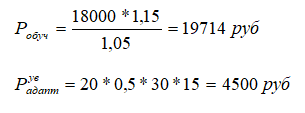

Робуч – затраты на обучение вновь принятых работников:

где Зобуч – затраты на обучение и переобучение, руб.;

Ψ – доля излишнего оборота или текучести;

ß – коэффициент изменения численности работников в отчетном периоде.

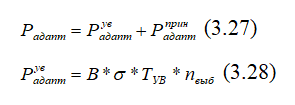

Pпр/ув – дополнительные расходы, связанные с организацией работы по приему и увольнению работников по собственному желанию, а также прочие расходы;

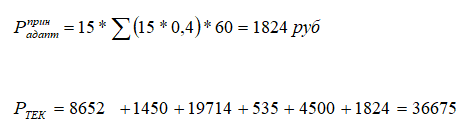

Радапт – ущерб от снижения производительности труда готовящихся к увольнению (в течение месяца) и вновь принятых (в течение месяца) из-за их адаптации к новому месту работы и к новому коллективу:

где В-средняя выработка;

δ – коэффициент снижения производительности труда перед увольнением;

ТУВ – количество дней перед увольнением, когда наблюдается снижение производительности;

где Вадапт – среднедневная выработка рабочего в каждом месяце периода адаптации;

y – помесячный коэффициент снижения производительности труда за период адаптации;

t – число дней в соответствующем месяце.

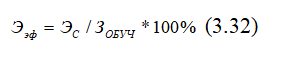

Экономическая эффективность, Ээф,

Это показатель, отражающий экономию все видов затрат и ресурсов

где ЗОБУЧ – совокупные затраты на реализацию обучения, руб.;

ЕН – нормативный коэффициент сравнительной экономической эффективности кадровых мероприятий; ЕН = 0,15 (величина, обратная нормативному сроку окупаемости 6,6 года).

![]()

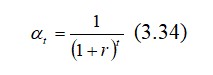

Экономическую эффективность более точно определяют путем дисконтирования:

Чистый дисконтированный доход, или интегральный экономический эффект:

где Рt – экономические результаты от обучения в году t, руб.;

Кt – затраты на обучение персонала в году t, руб.;

tH – начальный год периода;

tK – конечный год периода;

at – коэффициент дисконтирования:

где r – ставка дисконтирования.

Из проведенного анализа делаем вывод, что инвестиции в человеческий ресурс достаточно эффективны на предприятии.

Вывод и предложения

Проанализировав работу депо за 2012-2014 год, можно выявить следующие тенденции в развитии предприятия:

- объемные показатели работы по депо по отношению к базе, в целом имеют тенденцию к росту.

- наблюдается положительная динамика в изменении качественных показателей, так отмечается снижения количества отказов на 40% и улучшение показателей качества обслуживания пассажиров;

- по трудовым показателям ПВД отмечено снижение производительности труда (94,8%) вследствие опережающего роста численности локомотивных бригад на 110,6% по отношению к росту объема поездо-км работы на 105,5% и как следствие несоответствие объема работ и численности. В тоже время негативным моментом является опережающий рост среднемесячной заработной платы на 115,1% по отношению к производительности труда;

- наблюдается рост производительности труда на 110,9%, который является следствием опережающего роста программы ремонта на 118,1% по отношению к численности работников на ремонте (106,9%). Так же отмечено соблюдение опережающего роста производительности труда по отношению к росту заработной платы (107,7%);

- основным фактором роста фонда оплаты труда на 120,8% является увеличение среднемесячной заработной платы на 110,1%, обусловленное индексацией и повышением квалификации работников;

- анализ показателей использования ОПФ свидетельствует о высоком уровне износа и как следствие опережающем росте коэффициента выбытия по отношения к коэффициенту обновления. В тоже время положительная динамика показателей использования ОПФ является следствием увеличения активной части производственных фондов;

- положительная динамика изменения доходов по ПВД на 115,2% обусловлена ростом объемов перевозок на 105,5%.

Однако отрицательный финансовый результат по ПВД обусловлен опережающим ростом уровня расходов по отношению к доходам.

Основных показателей работы депо и сама история развития и становления предприятия в условиях перехода к рыночной экономике, свидетельствуют о возрастающем значении совершенствования организации, нормирования и оплаты труда для его дальнейшей эффективной деятельности. Владеть научными знаниями по данному вопросу необходимо каждому специалисту и, в первую очередь, руководителю предприятия для того, чтобы эффективнее организовать работу на каждом конкретном участке, использовать достижения научно-технического прогресса применительно к определенному рабочему месту, обоснованно применять формы и системы оплаты труда.

Одним из факторов, влияющих на заинтересованность работников в повышении производительности труда, увеличении объема выпуска продукции, является форма оплаты труда.

Основными путями повышения производительности труда работников железнодорожного транспорта являются: использование достижений научно-технического прогресса, внедрений прогрессивной техники, механизация, автоматизация производственных процессов, способствующих сокращению затрат ручного труда; совершенствование технологических процессов, кооперирование и специализация производства; внедрение научной организации труда и повышение ее эффективности; улучшение качественных показателей использования подвижного состава; распространение и повышение эффективности и стимулирования труда; укрепление трудовой, исполнительской дисциплины принципов материальной заинтересованности работников; совершенствование нормирования труда, в частности, работников с повременной оплатой труда, лучшее использование рабочего времени; повышение квалификации и культурно-технического уровня работников; улучшение организации планирования и управления перевозочным процессом.

В настоящий момент необходимо провести тщательную проверку нормативных материалов на соответствие их существующему уровню организации производства и труда, усилить материальную и моральную заинтересованность работников в повышении производительности труда.

Список литературы

- Анализ финансовой отчетности : учеб. пособие / под ред. О. В. Ефимовой, М. В. Мельник. — 2-е изд. ; испр. и доп. — М. : Омега-Л, 2012. — 408 с. : табл. — (Высшее финансовое образование). — Г / УМО. — ISBN 5-98119-400-6.

- Васильев, П.П. Практикум по безопасности жизнедеятельности человека, экологии и охране труда. – М.: Финансы и статистика, 2014. ISBN 5-98118-022-5.

- Вахрушина, М. А. Управленческий анализ : учеб.-практ. курс / М. А. Вахрушина. — 3-е изд., испр. — М. : Омега-Л, 2012. — 432 с. — (Организация и планирование бизнеса). — ISBN 5-365-00001-3.

- Волков Н.К. Экономика предприятия. – М.: Инфра-М, 2013. — ISBN 5-98118-074-3.

- Гарин, В. М. Расчет платы за загрязнение окружающей среды: Учебное пособие / В. М. Гарин, Т. А. Шатихина – Ростов н/Д, РГУПС, 2012. — ISBN 5-963218-030-4.

- Грузинов В.П., Грибов В.Д. Экономика предприятия. Учебное пособие – М.: Финансы и статистика, 2012. — ISBN 5-365-00001-3.

- Ермолович Л.Л. Анализ финансово-хозяйственной деятельности предприятия. — ISBN 5-98119-400-6.

- Ионова, А. Ф. Финансовый анализ : учебник / А. Ф. Ионова, Н. Н. Селезнева. — М. : ТК Велби, Изд-во Проспект, 2015. — 624 с. — Г / Др. — ISBN 5-482-00559-3.

- Кондрашова, А. В. Финансы организаций (предприятий) : учеб. пособие / А. В. Кондрашова. — М. : Лига, 2014. — 216 с. — ISBN 5-903163-09-2.

- Кравченко Л.И. Анализ финансового состояния предприятия. – Мн.: Экаунт, 2012. ISBN 5-98118-022-5.

- Любушин, Н. П. Комплексный экономический анализ хозяйственной деятельности : учеб. пособие / Н. П. Любушин. — 2-е изд., перераб. и доп. — М. : ЮНИТИ-ДАНА, 2015. — 448 с. — Г / МО. — ISBN 5-238-00815-5.

- Пелих А.С. Экономика предприятия и отрасли промышленности. – Ростов-н/Д: Феникс, 2012. ISBN 5-365-00001-3.

- Платонов Д.И. Экономика предприятия. – М.: ПРИОР, 2011. — ISBN 5-963218-030-4.

- Романенко И.В. Экономика предприятия. – М.: Финансы и статистика, 2012. — ISBN 5-94280-206-8.

- Сергеев И.В. Экономика предприятия: Учебное пособие. – 2-е изд., перераб. и доп. – М.: Финансы и статистика, 2012. ISBN 5-365-00001-3.

- Степанова, С. С. Экономический анализ деятельности предприятия : ответы на экзаменационные вопросы: учеб. пособие / С. С. Степанова. — М. : Экзамен, 2014. — 222 с. — (Студенту на экзамен). — ISBN 5-472-01445-Х.

- Хорин, А. Н. Стратегический анализ : учеб. пособие / А. Н. Хорин, В. Э. Керимов. — М. : Эксмо, 2014. — 288 с. — (Высш. экон. образование). — Г / УМО. — ISBN 5-699-15042-0.

- Шеремет А.Д., Сайфулин Р.С. Финансы предприятий: Учебное пособие. – М.: ЮНИТИ, 2015. — ISBN 5-963218-030-4.

- Шредер, Н. Г. Анализ финансовой отчетности : практ. пособие / Н. Г. Шредер. — М. : Альфа-Пресс, 2012. — 176 с. — ISBN 5-94280-206-8.

- Экономика : учебник / под ред. А. С. Булатова. — Изд. 3-е, перераб. и доп. — М. : Экономистъ, 2013. — 896 с. — (HOMO FABER). — Глоссарий.: с. 868-894. — ISBN 5-98118-031-5.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.