или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

3.9. Определение экономической эффективности автоматизации учётных задач

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

На ЗАО «Степное» используется компьютерная обработка данных на программе «1С: Предприятие», поэтому для сверки данных по счетам используется Анализ счета или для более детального рассмотрения Анализ счета по «субконто», по которым производится сверка данных.

Можно порекомендовать предприятию применить в процессе учёта заработной платы бухгалтерскую компьютерную программу «1С: Зарплата и кадры 7.7», которая позволяет планировать затраты по персоналу, рассчитывать потребность в трудовых ресурсах, рассчитывать фонд оплаты труда, вести табельный учёт рабочего времени, производить расчёт и вести учёт основной и дополнительной заработной платы, формировать расчётно-платёжные ведомости по зарплате, формировать бухгалтерские проводки по заработной плате и составлять отчётность по труду и справочно-правовую программу «КонсультантПлюс».

При определении эффективности автоматизации следует рассчитывать и проанализировать следующие показатели:

- общие капитальные задачи на её внедрение (КЗа);

- текущие затраты пользователя связанные с автоматизацией учётных данных и задач (За);

- годовую экономию от её использования (Эг);

- срок окупаемости общих капитальных затрат (Ток).

Общие капитальные затраты, связанные с автоматизацией исследуемых учётных задач, определяются по формуле:

(6) КЗа = КЗбкп + КЗспп + КЗн + КЗтех + КЗрм + КЗпр,

где КЗбкп – затраты на покупку бухгалтерской (аналитической) компьютерной программы (БКП) по рыночной цене с учётом удельного веса занятости БКП решением задач, рассматриваемых в выпускной квалификационной работе.

КЗспп – капитальные затраты на покупку справочно-правовой программы (СПП) по рыночной цене с учётом удельного веса занятости СПП в содействии решению задач, рассматриваемых в выпускной квалификационной работе. Справочно-правовая программа «Консультант Бухгалтер».

КЗн – капитальные затраты на настройку компьютерных программ. В настоящее время отсутствуют затраты на настройку компьютерных программ, фирмы-поставщики делают это бесплатно;

КЗтех – капитальные затраты на техническое оснащение рабочего места пользователя компьютерной программы.

КЗрм – капитальные затраты на организацию рабочего места пользователя компьютерной программы.

КЗпр – прочие капитальные затраты, связанные с внедрением компьютерных программ.

В прочие капитальные вложения, связанные с использованием компьютерных программ, включаются расходы на покупку дисков для архивных копий баз данных, по обучению работников пользованию новой программой, по приобретению учебных пособий по использованию купленных программ и др. Рассчитаем эти затраты:

— средняя рыночная стоимость диска CD-RW равна 20 рублей, на 12 месяцев:

20 * 12 = 240 рублей

— для обучения достаточно 5 часов, 1 час – бесплатно, 4 часа по 500 рублей:

4 * 500 = 2000 рублей

— учебные пособия поставляются вместе с программой, т.е. затраты равны 0.

Итого: КЗпр = 240 + 2000 = 2240 рублей.

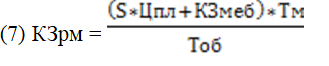

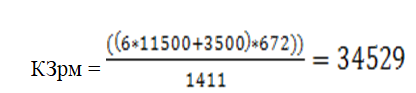

Капитальные затраты на организацию рабочего места пользователя компьютерными программами следует рассчитать по формуле:

где S – размер площади, которую занимает мебель под компьютер и другую оргтехнику и специалист, работающий с помощью компьютера (норма 6 м2);

Цпл – рыночная цена 1 м2 производственной площади, условно принята в размере 5 МРОТ ( 5 * 2300 = 11500);

КЗмеб – капитальные затраты на приобретение специальной мебели, повышающей производительность и комфортность работы пользователя компьютерной программы. Возьмем эти затраты по рыночной стоимости: стол – 2500 руб., кресло – 1000 руб., итого затраты равны 3500 рублей.

Величина затрачиваемого машинного (компьютерного) времени (Тм) на решение бухгалтерских задач, исследуемых в выпускной квалификационной работе с помощью приобретённых программных продуктов определяется по формуле:

(8) Тм = Вз * Др,

где Вз – время решения исследуемых бухгалтерских задач с помощью приобретённых компьютерных программ в течение одного рабочего дня, в часах. Принято 8 часов.

Др – количество рабочих дней (либо недель, месяцев) в году, в течение которых решаются исследуемые задачи (работа выполняется за 4 дня + 3 дня в месяц можно выделить на электронные отчёты) * 12 месяцев = 84 дня

Тм = 8 * 84 = 672 часа

Общее время эксплуатации компьютера в течение года рассчитывается следующим образом:

(9) Тоб = ds * S * Др * Nm * Кис,

где ds – длительность смены (8 часов);

S – число смен работы компьютера (1 смена);

Др – среднее число рабочих дней в месяце (21 день);

Nm – число месяцев в году эксплуатации компьютера (12 месяцев);

Кис – средний коэффициент использования компьютера в течение смены (принято брать 0,7).

Тоб = 8*1 *21*12*0,7 = 1411 часов

Исходя из приведённых выше показателей, рассчитывается КЗрм:

Капитальные затраты на техническое оснащение рабочего места пользователя компьютерной программой рассчитывается по формуле:

где Цком – рыночная стоимость компьютера, требуемого для обеспечения поставленной задачи, принята 19000 рублей (системный блок, ж/к монитор, клавиатура, мышка, коврик, колонки, источник бесперебойного питания, сетевой фильтр).

Цтех – рыночная цена дополнительного технического оснащения (лазерный принтер Canon LBP – 2900, USB, по цене 3000 рублей)

Кт – коэффициент, учитывающий затраты на транспортировку и наладку компьютера и других технических средств (принято брать в размере 0,01%).

Киз – коэффициент, учитывающий степень износа действующей компьютерной техники, Киз = 0.

Следовательно:

Капитальные затраты на автоматизацию учётных задач представлены в таблице № 8.

Таблица № 8 Капитальные затраты на автоматизацию учётных задач

| Наименование статьи затрат | Буквенное обозначение | Сумма, руб. | % |

| Капитальные затраты на покупку бухгалтерской компьютерной программы | КЗбкп | 12600 | 18,5 |

| Капитальные затраты на покупку справочно-правовой программы | КЗспп | 8000 | 11,8 |

| Кап. затраты на настройку компьютерной программы | КЗн | 0 | 0 |

| Кап. затраты на организацию рабочего места | КЗрм | 34529 | 50,8 |

| Кап. затраты на техническое оснащение | Кзтех | 10583 | 15,6 |

| Прочие кап. затраты | КЗпр | 2240 | 3,3 |

| Итого | КЗа | 67952 | 100 |

Общие годовые текущие затраты предприятия, связанные с автоматизацией учётных задач (За), исследуемых в выпускной квалификационной работе, следует считать по формуле:

(11) За = Зком + Здр + Зкп + Зпр,

где Зком – текущие затраты, связанные с использованием компьютера;

Здр – текущие затраты, связанные с использованием других объектов технического оснащения, можно взять 50% от Зком;

Зкп – текущие затраты, связанные с использованием компьютерных программ для решения исследуемых учётных задач;

Зпр – прочие текущие затраты, связанные с автоматизацией исследуемых учётных задач (составляют 20% от Зкп);

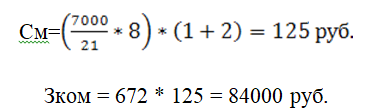

Текущие затраты, связанные с использованием компьютера для решения учётных задач, определяются следующим образом:

(12) Зком = Тм * См,

Тм = 672

См – стоимость одного часа эксплуатации компьютера, рассчитывается по формуле:

где Ом – месячный оклад специалиста (бухгалтера), занятого решением учётных задач в соответствии с штатным расписанием предприятия (7000 руб.);

Кнр – коэффициент, учитывающий накладные и другие расходы, связанные с работой компьютера (принято брать равным 2).

Текущие затраты, связанные с использованием компьютерных программ, рассчитываются по формуле:

(14) Зкп = ((КЗбкп + КЗспп) / Тс)) + Зп * Тм / Тоб,

где КЗбкп = 12600

КЗспп = 8000

Тс – полезный срок использования компьютерных программ (принято 3 года);

Зп – затраты на пополнение справочно-правовой программы за год. Сопровождение: «1С: Зарплата и кадры 7.7» и «Консультант Бухгалтер» за месяц 2700 рублей, за год 2700 х 12 = 32400 рублей.

Расчёт общей величины годовых текущих затрат, связанных с автоматизацией исследуемых учётных задач, и их состав для наглядности представлен в таблице № 9.

Таблица № 9 Текущие задачи, связанные с автоматизацией учётных задач

| Наименование статьи затрат | Буквенное обозначение | Сумма, руб. | % |

| Затраты, связанные с использованием компьютера | Зком | 84000 | 55 |

| Затраты, связанные с использованием других объектов тех. оснащения | Здр | 42000 | 27,5 |

| Затраты, связанные с использованием компьютерных программ | Зкп | 22297 | 14,6 |

| Прочие текущие расходы | Зпр | 4459 | 2,9 |

| Итого | За | 152756 | 100 |

Годовую экономию от проведения автоматизации исследуемых учётных задач (Эг) определяют по формуле:

(15) Эг = Зд – За,

где Зд – текущие затраты, связанные с осуществлением учётных задач действующим на предприятии ручным способом.

При ручном способе решения исследуемых учётных задач Зд определяется по формуле:

(16) Зд = Р * (Вуч / Др * ds) * (Ом + Осн),

где Р – число работников, участвующих в решении задач ручным способом в течение года (2 чел.);

Вуч – время участия каждого работника в решении задач ручным способом в течение года, в часах.

При расчёте времени для решения задачи предположим, что в месяц у работника уходит 14 дней (8 * 14 = 112 часов), при этом в течение месяца бухгалтер тратит время на оформление документов (2 * 21 = 42 часа). В начале года необходимо подать сведения за предыдущий год в налоговую инспекцию и пенсионный фонд. Для ввода информации потребуется ориентировочно месяц, т.к. информацию придётся набивать дважды, для различных программ, выданных в данных структурах (8 * 21 = 168 часов).

Итого: (112 +42) * 12 = 1848 + 168 = 2016 часов.

Осн – отчисления на социальные нужды (20,2),

15,8% — пенсионный фонд;

1,9% — социальное страхование;

1,1% — Фед. фонд обязательного медицинского страхования;

1,2% — Тер. фонд обязательного медицинского страхования;

0,2% — Страховые взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний.

Зд = 2 * (2016 / 8 * 21) * (7000 + 1414) = 201936 руб.

Эг = 201936 – 152756 = 49180

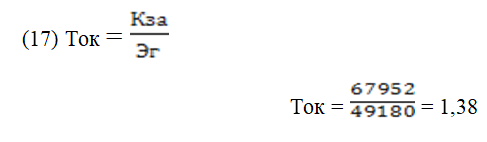

Срок окупаемости капитальных затрат на автоматизацию исследуемых учётных и аналитических задач необходимо рассчитать по формуле:

Следовательно, срок окупаемости чуть больше 1 года. На основании этого можно сделать вывод, что внедрение системы «СС КонсультантБухгалтер: ВерсияПроф» и программного продукта «1С: Зарплата и кадры 7.7 ПРОФ + ИТС USB» является экономически выгодным.

4. Аудит учета труда и его оплаты

Цель аудита учёта труда и его оплаты – установление соответствия применяемой в организации методике бухгалтерского учёта нормативным документам.

Задачами аудита учёта труда и его оплаты являются:

- подтверждение достоверности производимых начислений и выплат работникам по всем основаниям и их отражения в учёте;

- проверка соблюдения норм действующего законодательства в части начислений и удержаний;

- оценка системы организации аналитического и синтетического учёта труда и его оплаты;

- проверка правильности оформления и отражения в учёте расчётов с персоналом по оплате труда.

Источниками информации, используемой в процессе проверки, являются аналитические и синтетические данные по счету 70 “Расчеты с персоналом по оплате труда”, первичные документы по учету выработки и начислению оплаты труда (табеля учета отработанного времени, наряды и др.), листки о временной нетрудоспособности, расчеты на оплату отпусков и т.д., нормативные документы, регулирующие эти операции. Для проведения аудита необходимо просмотреть первичные документы, сводные регистры, главную книгу и баланс.

Основной целью аудитора при проверке оплаты труда является определение сильных сторон контроля, чтобы убедиться, что существенные ошибки отсутствуют.

Цели системы внутреннего контроля (СВК) на предприятии:

- упорядочение и эффективное выполнение текущих хозяйственных дел предприятия;

- выполнение требований финансово-хозяйственной политики руководства;

- сохранение активов предприятия и обеспечение приемлемого уровня полноты и точности документов и, соответственно, информации.

Выявить сильные стороны контроля можно используя вопросы, представленные в приложении. По заполненным данным делаем вывод, что организация системы внутреннего контроля работает слабо, т.е. низкая, бухгалтерский учет слабо отвечает требованиям оперативности и достоверности.

Проверка проводится таким образом, чтобы получить разумную уверенность в том, что бухгалтерская отчетность в части оплаты труда не содержит существенных искажений.

Проверка проводится на выборочной основе и включала в себя оценку соблюдения принципов и правил бухгалтерского учета, применяемых при подготовке бухгалтерской отчетности в части оплаты труда.

За анализируемый период аудиторские проверки в ЗАО «Степное» не осуществлялись, поэтому целесообразно рассмотреть состояние внутреннего контроля исключительно для того, чтобы определить объем работ, необходимых для формирования выводов о достоверности бухгалтерской отчетности в части оплаты труда. Проделанная в процессе работа не означает проведения полной и всеобъемлющей проверки системы внутреннего контроля ЗАО «Степное» с целью выявления всех возможных недостатков.

Проведя на выборочной основе подтверждения числовых данных и пояснений, содержащихся в бухгалтерской отчетности по оплате труда, можно сделать вывод, что проведенная проверка дает достаточно оснований для того, чтобы выразить мнение о достоверности бухгалтерской отчетности в части оплаты труда. В результате проверки были выявлены случаи незначительного расхождения записей в расчетных ведомостях и первичных документах, неправильное отражение начисленной оплаты труда, небольшие погрешности в ведении и оформлении первичных документов, исправления в Главной Книге (подписанные).

В результате проверки не были обнаружены никакие серьезные нарушения установленного порядка ведения бухгалтерского учета и подготовки бухгалтерской отчетности в части оплаты труда, которые могли бы существенно повлиять на достоверность бухгалтерской отчетности. В ЗАО «Степное» расчеты по оплате труда проводятся правильно и в срок, данные синтетических и аналитических счетов сходятся.

Можно полагать, что проведенная проверка представляет достаточные основания для выражения мнения о достоверности бухгалтерской отчетности в части оплаты труда ЗАО «Степное» и соответствии порядка ведения бухгалтерского учета законодательству Российской Федерации.

Выводы и предложения

Выбор данной темы обусловлен тем, что заработная плата является движущей силой работников с целью создания у них материальной заинтересованности и, как следствие, получение более высоких результатов производительности труда и качества продукции.

В процессе подготовки и написания выпускной квалификационной работы была изучена соответствующая литература по выбранной теме. Используемые литературные источники не были ограничены набором книг по бухгалтерскому учету. Большое внимание было уделено изучению бухгалтерских нормативов, справочников, а также законодательных актов.

В данной работе рассмотрен один из важнейших разделов бухгалтерского учёта, касающийся вопросов системы организации учёта труда и его оплаты на предприятии, основным предметом деятельности которого является снабжение населения сельскохозяйственной продукцией. Изучены особенности организации системы бухгалтерского учёта труда и его оплаты на ЗАО «Степное» за 2011 — 2015 годы.

В ходе анализа выявлено, что:

- ЗАО «Степное» достаточно обеспечено основными фондами и трудовыми ресурсами для сельскохозяйственного производства.

- Уровень специализация хозяйства на протяжении пяти лет не менялся (коэффициент специализации средний-0,3).

- Текущие производственные затраты на 100 га сельскохозяйственных угодий в 2015 году по сравнению с 2011 годом увеличились почти в 3,5 раза, и как результат на протяжении с 2011 года по 2012 год в ЗАО «Степное» была получена прибыль, причем наибольшее количество в 2011 году, но с 2013 года предприятие работает в убыток, очень сильно снизилась рентабельность в 2015 году по сравнению с 2011 годом.

Бухгалтерский учёт на ЗАО «Степное» ведётся в соответствии с требованиями законодательства, полностью автоматизирован, бухгалтерия снабжена современной офисной техникой. Установлена программа «1С: Предприятие» версия 7.7, редакция 4.5, что позволяет контролировать правильность отражения хозяйственных операций на счетах бухгалтерского учета. Рабочий план счетов предприятия включает в себя все разделы типового плана счетов бухгалтерского учёта.

Учётная политика предприятия осуществляется в основном в соответствии с действующими законодательными и нормативными документами и основывается на данных бухгалтерского учёта. К недостаткам следует отнести отсутствие разработанных предприятием правил документооборота, в частности отсутствие установленного графика документооборота.

На предприятии разработано и принято «Положение по оплате труда» в соответствии с Коллективным договором, заключённое между администрацией и представителями трудового коллектива. В нём предусмотрены формы оплаты труда, ставки и расценки. На ЗАО «Степное» в последние годы сложилось тяжелое материальное положение, поэтому на предприятии основными системами оплаты труда являются простая повременная и простая сдельная оплата труда. Материальное поощрение в денежном выражении отсутствует так же, как и отсутствует дополнительная оплата и премии в натуральной форме.

Ежемесячно уплачиваются страховые взносы на обязательное пенсионное страхование и страховые взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний в соответствии с законодательством Российской Федерации, т.к. ЗАО «Степное» освобождено от уплаты единого социального налога и является плательщиком единого сельскохозяйственного налога.

Завершающим этапом по учету труда и его оплаты является составление бухгалтерской отчетности. В Пенсионный фонд, ФСС и органы Госстатистики предприятие предоставляет все формы отчетности своевременно в установленные сроки.

На предприятии более высокие темпы роста оплаты труда по сравнению с темпами роста производительности труда, это способствует перерасходу фонда заработной платы в размере, что влечет за собой повышение себестоимости продукции и уменьшение суммы прибыли, которая в настоящее время в хозяйстве как раз и отсутствует.

Аудиторская проверка бухгалтерской отчётности в части оплаты труда за анализируемый период не проводилась, но в ходе анализа не были обнаружены никакие серьезные нарушения установленного порядка ведения бухгалтерского учета и подготовки бухгалтерской отчетности в части оплаты труда, которые могли бы существенно повлиять на достоверность бухгалтерской отчетности.

В целом работу бухгалтерии ЗАО «Степное» можно оценить положительно. Все ее подразделения качественно выполняют возложенные на них обязанности по учету имущества и обязательств. Соблюдаются все требования нормативных документов по ведению бухгалтерского учета. Допущенные в учете ошибки исправляются своевременно. Соблюдаются сроки составления отчетности и сдачи ее в налоговые органы.

В целях улучшения организации учёта труда и его оплаты можно порекомендовать:

- применить в процессе учёта заработной платы бухгалтерскую компьютерную программу «1С: Зарплата и кадры 7.7», в результате которой годовая экономия от применения автоматизации составит 49180 рублей, расчётный срок окупаемости капитальных затрат 1,38 года.

- ввести качественную организацию документационного обеспечения путем разработки правил и графика документооборота, а также организовать своевременное ознакомление сотрудников с первичной документацией;

- изменить формирование фонда оплаты труда с учетом результативности труда, снижения трудоемкости и роста выработки за счет сдельно – прогрессивной оплаты труда, для чего разработать эффективную шкалу повышения расценок;

- обеспечить рабочие места всех бухгалтеров и работника кадрового учета персональными ЭВМ и необходимыми программами для сокращения объема ручного труда и высвобождения времени для анализа;

- проводить анализ и на практике использовать его результаты в планировании производительности труда – как основного показателя эффективности использования трудовых ресурсов и факторов роста потенциальных возможностей предприятия;

- обеспечить более тесную взаимосвязь всех подразделений бухгалтерии и кадров во избежание серьезных ошибок в бухгалтерском учете, а также для своевременного устранения выявленных ошибок;

- разработать систему мотивации производительности труда, которая должна предусматривать в первую очередь эффективную компенсацию труда, например, профессиональное развитие, «комфортные» условия работы. К примеру, кадровым и экономическим службам необходимо создать универсальный и конкретный компенсационный пакет, объединяющий работников предприятия в единый коллектив, что является наиболее сильным фактором роста производительности труда.

Выполнение данных рекомендаций будет способствовать повышению эффективности использования средств на оплату труда и заинтересованности работников в результатах своего труда.

Список использованной литературы:

- Федеральный закон от 21.11.1996 №129-ФЗ (ред. от 03.11.2006) «О бухгалтерском учете» (принят ГД ФС РФ 23.02.1996).

- Федеральный закон от 19.06.2000 № 82-ФЗ (ред. от 20.04.2007) «О минимальном размере оплаты труда» (принят ГД ФС РФ 02.06.2000).

- Федеральный закон от 29.12.2006 № 255-ФЗ «Об обеспечении пособиями по временной нетрудоспособности, по беременности и родам граждан, подлежащих обязательному социальному страхованию» (принят ГД ФС РФ 20.12.2006).

- Федеральный закон от 15.12.2001 №167-ФЗ (ред. от 19.07.2007) «Об обязательном пенсионном страховании в Российской Федерации» (принят ГД ФС РФ 30.11.2001).

- Федеральный закон от 29.12.2006 № 264-ФЗ «О развитии сельского хозяйства» (принят ГД ФС РФ 22.12.2006).

- Федеральный закон от 31.12.2002 № 190-ФЗ «Об обеспечении пособиями по обязательному социальному страхованию граждан, работающих в организациях и у индивидуальных предпринимателей, применяющих специальные налоговые режимы, и некоторых других категорий граждан» (Принят ГД ФС РФ 25.12.2002).

- Федеральный закон от 21.07.2007 № 183-ФЗ «О бюджете Фонда социального страхования Российской Федерации на 2008 год и на плановый период 2009 и 2010 годы» (принят ГД СФ РФ 11.07.2007).

- Трудовой кодекс Российской Федерации от 30.12.2001 №197-ФЗ (принят ГД ФС РФ 21.12.2001, редакция от 01.12.2007).

- Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ (принят ГД ФС РФ 19.07.2000, редакция от 04.12.2007, с изм. от 06.12.2007, с изм. и доп., вступающими в силу с 05.01.2008).

- Постановление Правительства РФ от 23 сентября 2002 г. N 696 «Об утверждении федеральных правил (стандартов) аудиторской деятельности».

- Постановление Правительства РФ от 16.04.03 № 225 «Правила ведения и хранения трудовых книжек, изготовления бланков трудовой книжки и обеспечения ими работодателей».

- Приказ Минфина РФ от 31.10.2000 № 94н (ред. от 18.09.2006) «Об утверждении плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкций по его применению».

- Приказ Минсельхоза РФ от 29.01.2002 № 68 «Об утверждении методических рекомендация по корреспонденции счетов бухгалтерского учета финансово-хозяйственной деятельности сельскохозяйственных организаций».

- Постановление Госкомстата РФ от 05.01.2004 № 1 «Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты»

- Письмо Роструда от 20.11.2006 №1904-6-1 «О порядке расчета средней заработной платы для оплаты отпуска».

- Письмо Роструда от 05.09.2006 №1551-6 «О порядке увольнения сотрудника».

- Письмо ФНС РФ от 26.04.2006 №04-01-03/228 «Об уплате НДФЛ».

- Письмо Минфина РФ от 16.04.2007 №02-14-10а/891 «О порядке оформления первичных учетных документов, на основании которых ведется бухгалтерский учет».

- Письмо Роструда от 01.03.2007 №472-6-0 «Периодичность выдачи заработной платы».

- Письмо Роструда от 09.09.2007 №1557-6 «Начисление авансов по зарплате».

- Бабаев Ю. А., Комиссарова И.П., Бородин В.А. Бухгалтерский учет: Учебник для студентов вузов / под ред. проф. Ю.А. Бабаева, проф. И.П. Комиссаровой. М.: ЮНИТИ-ДАНА, 2005.

- Васильева Н. А., Матеуш Т. А., Миронов М. Г. Экономика предприятия. М.: Юрайт-Издат, 2006.

- Виленский П. Л., Лившиц В. Н., Смоляк С. А. Оценка эффективности инвестиционных проектов: Теория и практика. М.: Дело, 2002.

- Воронцов А. П. Организация, нормирование и оплата труда в сельскохозяйственных предприятиях: Курс лекций. М.: ЮРКНИГА, 2004

- Кондраков Н. П. Бухгалтерский учет: Учебник. М.: ИНФРА-М, 2006.

- Крейчман Ф. С. Эффективное управление предприятием на основе демократизации собственности. М.: Финансы и статистика, 2004.

- Пизенгольц М. З. Бухгалтерский учет в сельском хозяйстве. Т.1.Ч.1. Бухгалтерский финансовый учет: Учебник. – 4-е изд., перераб. и доп. / М. З. Пизенгольц – М.: Финансы и статистика, 2004. – 488 с.

- Пипко, В. А. Учет и аудит расчетов по оплате труда: учебно-практическое пособие / В. А. Пипко, С. П. Панченко, В. С. Яковенко – М.: Финансы и статистика; Ставрополь: АГРУС, 2006. – 112 с.

- Подольский В. И. Аудит: учебник для студентов вузов, обучающихся по экономическим специальностям. М.: ЮНИТИ-ДАНА: Аудит, 2008.

- Расторгуева, Р. Н. Бухгалтерский учет в сельскохозяйственных организациях: Учебник для нач. проф. образования / Р. Н. Расторгуева, А. В. Казакова, А. И. Павлычев и др.; – М.: ПрофОбрИздат, 2002. 416 с.

- Савицкая Г.В, Анализ хозяйственной деятельности предприятий АПК. Мн: Новое знание, 2006

- Савицкая Г.В. Анализ производственно-финансовой деятельности сельскохозяйственных предприятий. М.: ИНФРА-М, 2007.

- Савицкая Г.В. Экономический анализ. М.: ООО «Новое знание»,2006.

- Сидорова Е. С. Заработная плата: начисление, выплаты, налогооблажение: практ. Пособие. М.: Омега-Л, 2007.

- Целищев В.В. Автоматизация учётных и аналитических задач и определение её экономической эффективности: Методические указания по выполнению дипломной работы / составитель В.В.Целищев. Киров: ВятГТУ, 2000, — 19с.

- Шакиров Ф. К., Удалов В. А., Грядов С. И. Организация сельскохозяйственного производства. М.: КолосС, 2004.

- Шакиров Ф. К., Грядов С. И., Пастухов А. К. Организация производства на предприятиях АПК. М.: КолосС, 2003.

- Береславская В.А. «Эффективность использования трудовых ресурсов и оптимизации оплаты труда» ж. «Экономический анализ: теория и практика», 2008, N 14.

- Железнова И. «Проблемы формирования константной и переменной частей оплаты труда» ж. «Трудовое право», 2008, N 2.

- Кулемина, М. С. «Формы и системы оплаты труда, начисление заработной платы». ж. Бухгалтерский учет и налоги, 2003, № 5 с.79-88.

- Лебедев В. «Премиальная форма заработной платы» ж. «Кадровик. Трудовое право для кадровика», 2008, N 1.

- Лубков А. М. «Оплата труда на предприятиях сельского хозяйства», ж. Экономист, 2002, №8 с. 88-96.

- Мартынович С.Н. «Организация оплаты труда на предприятии» ж. «Бухгалтер и закон», 2007, N 11.

- Овчинникова О.С. «Выплаты работникам: состав, порядок расчета и налогообложения» ж. «Зарплата», 2008, N 7.

- Овчинникова Т. И., Скопенкова А. В. «Заработная плата, как средство управления персоналом» ж. «Управление персоналом» 2008, № 5.

- Поленова С. Н. «Оплата труда: организация, документальное оформление, учет численности персонала и отработанного времени» ж. «Все для бухгалтера», 2007, N 20.

- Сальникова Н. «Как работник понимает «справедливую зарплату» ж. «Управление персоналом», 2008, N 7.

- Тагильцева Е. «Затраты на оплату труда при введении на предприятии управленческого учета» ж. «Управление персоналом» 2007, № 17 с.50-53.

- Тихонов Л.И. «Коллективный договор и налоги» ж. «Зарплата», 2008, N 5.

- Уткина А. Г. «Оформление премий» ж. «Оплата труда: бухгалтерский учет и налогооблажение» 2007, № 6.

- Яковлев Роберт «О регулировании заработной платы в Российской Федерации» ж. «Человек и труд» 2008, № 1.

- КонсультантПлюс «Новые документы для бухгалтера». Выпуск от 01.10.2008.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.