или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

2.4. Недостатки системы бюджетирования на предприятиях РКП, пути их устранения

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

2.4.1 Общая производственно-экономическая характеристика РКП и предприятий РКП

РКП можно рассматривать, как производственно-экономическую систему (ПЭС). Основными признаками этой системы являются [36, 37, 38]:

- многообразие структуры, в которой очень много разноплановых элементов;

- многосвязность элементов, т.е. все предприятия в отрасли связаны между собой (выполнение совместных НИОКР, кооперированные поставки узлов и агрегатов, комплексные испытания и др.);

- динамичность ПЭС, которая выражается в цикличности производственного процесса, изменении его во времени;

- многокритериальность, которая является одной из особенностей ПЭС;

- вероятностный характер природы функционирования ПЭС, при этом производство постоянно подвержено влиянию многочисленных случайных факторов;

- в процессе развития ПЭС происходят изменения ее структуры;

- постоянное развитие РКП, как сложной динамической системы, техническое перевооружение производства и др.

Для производственно-экономической системы РКП характерны следующие факторы [36, 37, 38]:

- низкий уровень капитализации предприятий отрасли, что препятствует созданию благоприятных условий для привлечения внебюджетных инвестиций;

- необходимость формирования многоканальной системы финансирования научных исследований и разработок, в том числе основанной на использовании механизмов инновационных и венчурных фондов, иных внебюджетных источников финансирования;

- возрастающие требования к эффективности управления государственным имуществом;

- протекание интеграционных процессов в ракетно-космической промышленности [37].

Особенности РКП необходимо учитывать при разработке требований к системе бюджетирования на предприятиях РКП и к системе ценообразования РКТ.

В современных рыночных условиях отсутствует директивное ценообразование, поэтому предприятия самостоятельно решают эту проблему. Если государство является Заказчиком, то уполномоченные им представители (государственные заказчики, отраслевые органы, ФАС России) принимают участие в формировании цены на продукцию, поставляемую для государственных нужд.

Для достижения стратегических целей предприятиям необходимо самим изучить наиболее полно внешние условия, конъюнктуру рынка, рыночную ситуацию и разработать свою ценовую политику.

Важным трендом в аэрокосмической отрасли Европы и всего мира является преобладание продаж в гражданском секторе по сравнению с военным. Например, в Европе последние 20 лет объем продаж в гражданском секторе более чем в 5 раз превышает продажи для военного сектора [46]. Статистика по мировому космическому рынку за последние 20 лет также говорит о том, что в разы сокращается доля продаж военному сектору при одновременном значительном росте частного космического рынка [47].

В условиях конкуренции перед предприятием стоит очень сложная задача установления первоначального уровня цены. Процесс первоначального установления цен включает в себя следующую последовательность шагов: анализ спроса, анализ издержек, анализ предложения и цен конкурентов, установление обоснованного уровня цены с использованием действующих нормативных и методических документов, разработка стратегии ценовой политики. От принятого уровня цены зависит коммерческий успех предприятия. Поэтому цена в конечном итоге – это средство для достижения цели предприятия и один из основных элементов в системе бюджетирования.

Необходимо отметить следующие особенности современного ценообразования РКТ [39].

- нестабильность цен на сырьевые товары;

- нестабильность потребительских цен;

- нестабильность цен на энергоносители;

- финансовые кризисы;

- дисбаланс в мировой финансовой системе и изменчивость валютных курсов;

- уязвимость инфраструктуры;

- сокращение ликвидности /кредита;

- периодические изменения нормативно-правового регулирования;

- ослабление глобализационных процессов и усиление санкционных действий;

- замедление темпов роста китайской экономики (<6%) и др.

При определении стоимости РКТ могут использоваться различные методы и модели. Описание сущности методов оценки затрат и примеров расчетов изложены работах Цисарского А.Д., Бодина Н.Б., Фирова Н.В. и других авторов. В соответствии с «Положением о государственном регулировании цен на продукцию, поставляемую по государственному оборонному заказу», утвержденным постановлением Правительства Российской Федерации от 2 декабря 2017 г. № 1465 предложение о прогнозной цене на изделие РКТ разрабатывает предприятие. Поэтому при принятии решения о выборе метода или модели оценки затрат, необходимо учитывать такие факторы, как фаза реализации проекта, уровень неопределенности знаний о состоянии проекта, объем эмпирических данных о проектах-аналогах и др.

2.4.2 Основные недостатки системы бюджетирования на предприятиях РКП

Представленная общая производственно-экономическая характеристика РКП и предприятий РКП свидетельствует о проблематичности обеспечения финансовой устойчивости предприятий. Бюджетирование является одним из основных инструментов финансового управления предприятием, который позволяет планировать и контролировать финансовые ресурсы. Однако данный инструмент финансового управления не всегда соответствует установленным целям и задачам предприятия, особенно стратегическим. В результате эффективность принимаемых управленческих решений снижается и возникает необходимость разработки мероприятий, позволяющих совершенствовать процесс управления предприятием.

В процессе формирования и поддержания системы бюджетирования у предприятия появляется множество вопросов и проблем, таких как:

- нехватка информации о расходах на производство продукции, а также производственной и экономической информации за предыдущие годы, необходимой для анализа, отсутствие необходимых нормативов;

- ориентировка форм плановых и отчетных документов на потребности контролирующих организаций, а не менеджмента предприятия. При этом подготовка форм (с одинаковым содержанием, но различным представлением информации) руководству и контролирующим организациям требует значительных временных и интеллектуальных затрат;

- учет, построенный на основе бухгалтерского, привязанный к основным налоговым периодам, что является неприемлемым для предприятий, подверженных сезонным колебаниям. Отсутствие системы учета и контроля затрат по местам их возникновения. Ориентация планирования и управленческого учета на устаревшие нормативы или их отсутствие. И отдельная существенная проблема — учет и распределение накладных расходов;

- низкая мотивация руководства и персонала предприятия при внедрении изменений. Любые существенные нововведения удачно внедряются только в случае общей заинтересованности высшего и среднего менеджмента;

- нежелание руководства предприятия ввязываться в длительные изменения. Отсутствие квалифицированных специалистов и нежелание тратить деньги на их обучение [15].

Вследствие указанных проблем немногие российские предприятия рассматривают бюджетирование как реальный инструмент управления эффективностью бизнеса и достижения стратегических целей и задач.

Среди типичных причин, которые влияют на снижение эффективности процесса бюджетирования на российских предприятиях, следует выделить [3]:

Некорректное согласование бюджетирования с другими методами финансового управления предприятием. Результаты анализа практического опыта внедрения системы бюджетирования на российских предприятиях показывают, что корректное согласование бюджетирования с другими методами финансового управления предприятием значительно повышает его эффективность.

Неправильное производственное и финансовое планирование на предприятии. Многие предприятия стали испытывать сложности с выполнением плана производства, ввиду того, что организация производства перестала соответствовать требуемым условиям. Невыполнение плана производства ведет к невыполнению плана отгрузок, а значит, к невыполнению плана по поступлениям платежных средств.

Ошибочные целевые установки предприятия. Формирование множества целей предприятия является основополагающим моментом реализации функций планирования и координации, так как цели предприятия определяют конечный пункт процесса бюджетирования. Цели для подразделений предприятия по достижению определенных показателей должны ставиться таким образом, чтобы у подразделений было время для разработки соответствующих программ и мероприятий по их выполнению. В случае директивного установления параметров краткосрочного бюджета высок риск его невыполнения [3].

Неправильная организация процесса бюджетирования на предприятии. Основой любого бизнес-процесса является регламент, в котором четко разграничены права и обязанности всех участвующих в нем подразделений, формы и сроки представляемой информации, получатели промежуточных и результирующих документов. Очень важным является определение и разграничение полномочий и ответственности отдельных служб.

Неадекватная финансово-экономическая система на предприятии. Ядром системы бюджетирования является финансово-экономическая система, в рамках которой происходит согласование взаимосвязанных производственных и финансовых процессов. Бюджетирование как целостная скоординированная информационно обеспечивающая технология управления через матрицу ответственности трансформирует цели предприятия в систему индивидуальных бизнес-заданий персонально для сотрудника. Неадекватная финансово-экономическая система приводит к полному дисбалансу между производственными и финансовыми процессами [3].

Неверная методика бюджетирования на предприятии. Как отмечалось выше, различают два основных подхода реализации методологии бюджетирования: «снизу-вверх» и «сверху-вниз». Первый вариант предусматривает сбор и фильтрацию бюджетной информации от исполнителей к руководителям нижнего уровня и далее к руководству предприятия, что замедляет процесс согласования бюджетов отдельных структурных единиц. В процессе утверждения бюджета руководители часто изменяют показатели, представленные менеджерами, что может вызвать их негативную реакцию. Второй подход требует от руководства предприятия четкого понимания основных особенностей организации и способности сформировать реалистичный прогноз на рассматриваемый период. Бюджетирование «сверху вниз» обеспечивает согласованность бюджетов отдельных подразделений и позволяет задавать контрольные показатели по продажам, доходам и расходам для оценки эффективности работы центров ответственности. Однако на практике, как правило, применяются смешанные варианты, содержащие в себе черты обоих подходов.

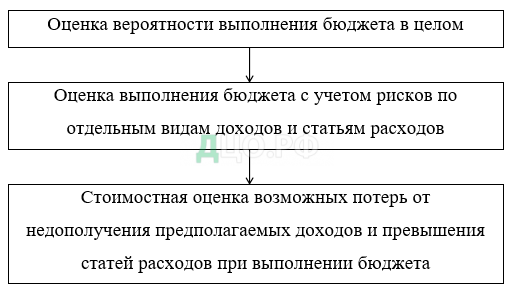

Игнорирование учета и прогнозирования рисков на предприятии. Риски предприятия в процессе бюджетирования целесообразно разделить на две группы: риски потерь доходов и риски увеличения расходной части [3].

Алгоритм оценки рисков при разработке прогнозного бюджета предприятия представлен на рисунке 2.3.

Система бюджетного управления на предприятии должна включать как минимум два аспекта: бюджетирование мероприятий по управлению рисками и бюджетирование рисковых событий.

Считается необходимым при разработке прогнозного бюджета предприятия формировать несколько вариантов бюджета с различными рисками. Включение в систему бюджетирования мероприятий по предупреждению или смягчению последствий рисковых событий позволяет учитывать в системе бюджетного управления сами рисковые события. Для повышения эффективности процесса бюджетирования на предприятии необходимо разработать план мероприятий по управлению рисковыми событиями.

Формирование прогнозного бюджета предприятия требует постоянного отслеживания и анализа разнообразной информации относительно состояния и прогнозирования тенденций развития, факторов, которые могут повлиять на деятельность предприятия в будущем, а также оценки риска, обусловленного поступлением некачественной и неполной информации по ряду факторов [3].

Таким образом, результатом изучения характерных проблем, связанных с применением бюджетирования на российских предприятиях, является вывод об их тесной взаимосвязи. Бюджетирование до сих пор остается слабым местом управления бизнесом российских предприятий. В настоящее время управление финансами на российских предприятиях зачастую подменяется оперативной деятельностью, представляющей собой реакцию на возникающие финансовые проблемы. Отсутствие четкого

представления о финансовых целях деятельности предприятия, продуманной политики по их достижению является характерной чертой многих российских предприятий [3].

2.4.3 Основные недостатки системы бюджетирования АО «ИСС»

В обеспечение выявления основных недостатков системы бюджетирования АО «ИСС» были выполнены следующие мероприятия:

- анализ бизнес-процессов управления производственно-финансовой деятельностью АО «ИСС»;

- анализ используемых и разрабатываемых прикладных информационных систем, их соответствие действующим процессам годового и текущего планирования и отчетности;

- анализ существующей ИТ- инфраструктуры, ее соответствие действующим процессам годового и текущего планирования и отчетности.

В настоящее время поддержка деятельности АО «ИСС» по обеспечению бизнес-процессов, приведенных на рисунке 2.2, фрагментарно обеспечивается средствами разрозненных информационных систем и программного обеспечения в составе функционирующей АСУ ФЭЗ. Причем, большинство подсистем созданы и функционируют давно и сейчас переживают период отладки информационного взаимодействия между собой с параллельной корректировкой бизнес-процессов (при необходимости).

В соответствии с п. 3.1 настоящей работы основными компонентами АСУ ФЭЗ являются следующие подсистемы:

- Управление проектами;

- Бюджетирование и экономическое планирование;

- Финансы и контроллинг;

- Бухгалтерский и налоговый учет;

- Управление персоналом;

- Заработная плата;

- Автоматизированная система планирования и контроля;

- Корпоративная сеть;

- САПР и электронный технический документооборот.

В рамках каждой из перечисленных подсистем разработаны и используются единые подходы к объемам, размещению, формам организации и представления информации; используются единые методы классификации и кодирования.

Как видно подсистема бюджетирование и экономическое планирование существует. Однако ее структура, включающая пять модулей, и ее функциональные возможности требуют существенной доработки как в направлении расширения перечня используемых видеоформ, так и в направлении обеспечения проведения сценарных и прогнозных расчетов стоимостных показателей с учетом рисков, связанных с конкретным проектом.

Например, к функциям которые должна обеспечивать АСУ ФЭЗ, но которые недостаточно реализованы и автоматизированы в действующей системе, относятся следующие:

- ввод, обработка и анализ выполнения графиков по проектам с учетом связей между работами;

- визуальное моделирование генеральных графиков, графиков работ по проектам, с определением критического пути, с возможностями выбора степени детализации, печати, экспорта в другие форматы и т.д.;

- автоматизированное формирование сводных графиков работ на базе графиков по проектам;

- ресурсное планирование (поддержание БД ресурсов, построение ресурсной диаграммы, оценка ресурсов при построении графиков работ проектов и сводных графиков);

- подведение итогов работ за различные периоды в различных разрезах (по подразделениям, по проектам, по ресурсам и т.д.);

- другие.

2.4.4 Пути устранения основных недостатков системы бюджетирования на предприятиях РКП

В общем случае система бюджетирования может быть сформирована в три этапа.

Линейно-функциональное бюджетирование.

Подразумевает отработку методологической составляющей процесса бюджетирования, выработку исполнительской дисциплины, проведение обучения персонала. Данные о большей части затрат, как правило, собираются централизованно. Создается структурное подразделение, отвечающее за процесс бюджетирования и управленческого учета, прорабатываются показатели эффективности деятельности ЦФО.

Второй этап подразумевает трансформацию из линейно-функциональной системы в матричную. Такая система позволяет оценить затраты определенного структурного подразделения, а также оценить затраты предприятия на определенную функцию. На этом этапе выделяются функциональные центры — подразделения для учета затрат.

Третий этап предполагает организацию отраслевых технологических центров, с реструктуризацией существующего производства.

При создании эффективной системы бюджетирования на предприятии рекомендуется выполнить следующие мероприятия:

- установить бюджетный регламент, в котором четко определены права и обязанности всех участников бюджетного процесса, формы и сроки представления информации, получатели информации;

- поддерживать в актуальном состоянии бюджетную структуру предприятия;

- идентифицировать существенные риски и разработать мероприятия по управлению рисковыми событиями, связанными с организацией процесса бюджетирования на предприятии;

- применять технологию бюджетирования совместно с контроллингом, в том числе, за счет использования информационных технологий в бюджетировании.

Бюджетный регламент (далее — Регламент) является основным инструментом экономического управления предприятием. Документ содержит описание бюджетной системы предприятия, определяет бюджетную классификацию и полномочия участников бюджетного процесса. Документ регламентирует процесс планирования, анализа и контроля исполнения бюджета предприятия, определение роли и ответственности участников бюджетного процесса.

Регламент является неотъемлемой частью общей нормативно-методической базы предприятия и применяется совместно с другими нормативными документами.

Бюджетная структура предприятия представляет собой систематизированный перечень ЦФО и ФЦО.

Бюджетная структура предприятия формируется исходя из принципов юридической принадлежности бюджетных подразделений к предприятию и функциональной ответственности бюджетных подразделений за исполнение бюджетных показателей.

ЦФО в рамках бюджетного процесса является первичным уровнем планирования бюджета и ответственности за его исполнение.

ФЦО в рамках бюджетного процесса несет ответственность за напряженность плана предприятия в соответствующей функциональной области и эффективное использование средств в процессе его исполнения. Распределение ответственности между ФЦО устанавливается Регламентом.

По подразделениям бюджетной структуры предприятия осуществляется:

- формирование бюджетов и контроль исполнения бюджета;

- анализ отклонений плановых и фактических данных.

Как правило, на предприятиях РКП применяется принцип линейно-функциональной ответственности: руководители несут ответственность за результаты деятельности возглавляемых ими подразделений перед вышестоящими руководителями (линейное подчинение), функциональные центры ответственности осуществляют установление правил, норм, порядков и контролируют их исполнение в рамках закрепленной функциональной ответственности (функциональное подчинение).

Бюджетная структура и ее детализация могут пересматриваться в рамках бюджетного процесса в связи с возможными изменениями организационной структуры предприятия.

Все изменения в корпоративной структуре предприятия должны найти отражение в классификаторе «Бюджетная структура».

Рекомендуется изменения в бюджетную структуру предприятия вносить один раз в полгода (10 мая и 10 октября) на основании полученной информации об изменении корпоративной структуры предприятия. Информация об изменении бюджетной структуры предприятия доводится до сведения участников бюджетного процесса.

Бюджетная структура предприятия ежегодно утверждается приказом генерального директора.

Процесс контроля включает систему сбора, обработки и анализа информации о фактических результатах деятельности на всех уровнях управления предприятием, выявление отклонений от плановых значений, анализ причин отклонений с учетом их величины, принятие решений по оценке неисполнения целевых бюджетных показателей либо по корректировке планов и бюджетов в допустимых случаях.

Задачами бюджетного контроля являются:

- обеспечение правильности составления и исполнения бюджета;

- соблюдение бюджетных процедур;

- проверка эффективности и целевого использования бюджетных средств и средств фонда генерального директора;

- улучшение бюджетной дисциплины;

- выявление резервов роста доходной базы бюджетов предприятия;

- контроль за формированием и распределением целевых бюджетных средств финансовой поддержки отдельных структурных подразделений и проектов предприятия;

- выявление расточительства и финансовых злоупотреблений;

- проведение профилактической, информационно-разъяснительной работы с целью повышения бюджетно-финансовой дисциплины.

Предлагается осуществлять следующие формы бюджетного контроля:

- предварительный контроль — в ходе обсуждения и утверждения проектов бюджетов и иных проектов решений по бюджетно-финансовым вопросам;

- текущий контроль — в ходе рассмотрения отдельных вопросов исполнения бюджетов, оперативного контроля Бюджета движения денежных средств и анализа целевого использования денежных средств;

- последующий контроль — в ходе рассмотрения и утверждения отчетов об исполнении бюджетов и анализа бухгалтерской отчетности.

Порядок осуществления предварительного, текущего и последующего контроля должен быть представлен в Регламенте.

План-факт контроль осуществляется на основании отчетов об исполнении бюджета, которые составляются в тех же форматах, что и бюджеты. Классификация отчетных форм должна быть представлена в Регламенте.

Отчетные формы содержат плановые и фактические показатели, на основе которых производятся:

- анализ и контроль исполнения планового задания на квартал (квартальный или месячный отчет);

- анализ исполнения годового бюджета (годовой отчет).

В состав отчетных бюджетных форм включается аналитическая записка как пояснение к составу данных в основных бюджетных формах. В аналитическую записку по отчетному периоду включаются разъяснения причин отклонений фактических данных от плановых показателей.

Источники фактических показателей отчетов по исполнению бюджета следующие:

- финансовые показатели формируются на основе данных бухгалтерского учета. На предприятии должны быть разработаны методические рекомендации с указанием порядка трансформации данных бухгалтерского учета в отчетные формы;

- объемные показатели формируются на основе данных производственного, складского и других видов учета.

План-факт контроль бюджетов включает:

- выявление отклонений на основе данных бухгалтерского учета, производственного (количественного) учета и прогноза расходов и движения активов по незакрытому периоду. Для этого должна быть обеспечена содержательная однородность плановых и фактических показателей;

- оценку отклонений с точки зрения влияния на запланированный результат;

- выявление характера отклонений (регулярное или случайное) и причин отклонений, которые могут быть связаны как с непредвиденным изменением внешних условий, так и с внутренними причинами;

- подготовку на основе анализа отклонений рекомендаций и возможных управленческих решений по устранению (минимизации) причин неблагоприятных отклонений фактических показателей от плановых как в текущем, так и в будущих бюджетных периодах;

- выявление отклонения фактических ключевых показателей деятельности от плановых;

- принятие управленческих решений.

Контроль целевого использования бюджетных средств. Под нецелевым использованием бюджетных средств понимается их направление и использование на цели, не соответствующие следующим условиям:

- соответствие видам деятельности в утвержденном бюджете (например, несогласованный перенос инвестиционных средств на операционную деятельность);

- соответствие лимитам по бюджетным статьям, за исключением принятых решений в части финансирования отдельных статей в соответствии с полномочиями;

- целевое использование средств (в случае финансирования предприятием каких-либо целевых проектов или Бюджетной единицы).

Факт-факт контроль осуществляется на основании отчетов об исполнении бюджета (управленческой информации) и бухгалтерских данных.

В рамках данного вида контроля проводится анализ корректности отнесения бухгалтерских данных к статьям управленческого учета.

При выявлении некорректности отнесения бухгалтерских данных к статьям управленческого учета проводятся разъяснительные методологические мероприятия и выносится предписание об обязательном изменении принципов разнесения бухгалтерских данных и исправлении управленческой отчетности.

Инструментом текущего контроля утвержденного бюджета движения денежных средств является процедура контроля формирования, согласования и исполнения заявок на осуществление расчетов. Каждая заявка проходит процедуру согласования и проверки на предмет превышения лимита по соответствующей статье бюджета. Превышение лимитов в текущем периоде допускается только по специальному распоряжению должностного лица с соответствующими правами.

Выделяются следующие участники процесса оперативного контроля расходования денежных средств:

- подразделение – инициатор платежа осуществляет формирование заявки на платеж;

- подразделение – Функциональный центр ответственности осуществляет контроль своевременности расчетов по сделкам и правильности формирования заявки на платеж в соответствии с заключенными договорами по курируемому направлению деятельности;

- бюджетный контролер контролирует целесообразность расходования денежных средств по статье бюджета и осуществляет контроль в рамках лимитов денежных средств, а также определяет статьи бюджета для финансирования сверхплановых расходов.

Порядок оформления, согласования и осуществления расчетов должен регламентировать следующие процедуры:

- формирование прогнозов исполнения бюджета движения денежных средств;

- формирование перечня лиц, уполномоченных на подписание заявок на оформление расчетов;

- оформление, согласование и осуществление расчетов;

- контроль лимитов утвержденного бюджета движения денежных средств;

- формирование учетных данных по исполнению бюджета движения денежных средств;

- формирование и предоставление отчетности по исполнению бюджета движения денежных средств.

Таким образом, несмотря на все сложности внедрения бюджетирования, система бюджетирования имеет целый ряд достоинств и является наиболее передовым инструментом управления предприятием. По мнению В.Э. Керимова, оно применимо во многих областях управления [15]:

- в финансовом менеджменте при помощи него можно заранее сформировать достаточно ясное представление о структуре бизнеса, регулировать объем расходов в пределах, соответствующих общему притоку денежных средств, определить, когда и на какую сумму должно быть обеспечено финансирование;

- в области управления коммерческой деятельностью бюджетирование вынуждает руководителей систематически заниматься маркетингом для разработки более точных прогнозов и определять наиболее целесообразные и эффективные коммерческие мероприятия в пределах, обеспеченных имеющимися ресурсными возможностями;

- в области организации общего управления этот инструмент четко определяет значение и место каждой функции (коммерческой, производственной, финансовой, административной и пр.), осуществляемой в организации; позволяет обеспечить должную координацию деятельности служб, ориентируя их на совместную деятельность для достижения утвержденных в бюджете показателей;

- в области управления затратами бюджетирование способствует более экономичному расходованию средств производства, материальных и финансовых ресурсов и обеспечивает контроль расходов в зависимости от той определенной цели, для которой они производятся;

- оно также служит средством количественной оценки деятельности, независимой от эмоционального восприятия руководителей, непосредственно отвечающих за достижение поставленных целей, и сигнализирует руководству о неблагоприятных изменениях ситуации путем выявления отклонений фактических результатов от прогнозных показателей.

Следовательно, при помощи системы бюджетирования можно значительно повысить управляемость предприятия и увеличить эффект от финансово-хозяйственной деятельности. [15].

Глава 3. Использование информационных технологий в бюджетировании

3.1 Автоматизированная система управления финансовыми и экономическими задачами

В АО «ИСС» разработана и введена в эксплуатацию автоматизированная система управления финансовыми и экономическими задачами (АСУ ФЭЗ).

АСУ ФЭЗ реализована по модульному принципу. Система представляет собой набор программных модулей, каждый из которых в отдельности представляет законченное решение в определенной предметной области. В совокупности, данный набор программных модулей представляет целостную интегрированную систему.

Система построена по технологии клиент-сервер. АСУ ФЭЗ ориентирована на хозяйственную деятельность с высокими требованиями как к количеству обрабатываемой информации, так и к качеству обработки.

АСУ ФЭЗ включает в себя следующие подсистемы:

- Управление проектами;

- Бюджетирование и экономическое планирование;

- Финансы и контроллинг;

- Бухгалтерский и налоговый учет;

- Управление персоналом;

- Заработная плата;

- Автоматизированная система планирования и контроля;

- Корпоративная сеть;

- САПР и электронный технический документооборот.

Решение экономических задач реализуется подсистемой Бюджетирование и экономическое планирование, в состав которой входят следующие модули:

- бюджетирования;

- экономического планирования;

- калькулирования плановой себестоимости;

- «План закупок»;

- «Процедура закупки».

Ниже приведена краткая характеристика перечисленных модулей.

Модуль бюджетирования позволяет максимально оперативно (ежедневно) получать информацию об исполнении бюджета и вносить необходимые коррективы в бюджеты в целях повышения эффективности оперативного управления финансовыми ресурсами предприятия.

Бюджетирование представляет собой процесс структуризации сведений о предполагаемых и фактических доходах и расходах, платежах и поступлениях предприятия.

Задачей бюджетного планирования является обеспечение строгой экономии финансовых ресурсов, сокращение непроизводительных расходов по пересмотру ежеквартальных планов и смет, гибкости в управлении и контроле себестоимости продукции, а также повышение точности плановых показателей (для целей налогового и финансового планирования).

Контроль соблюдения бюджета является важной задачей, от решения которой во многом зависит эффективность финансово-хозяйственной деятельности предприятия.

Бюджетный план позволяет осуществлять такие задачи как:

- ведение справочников статей бюджета;

- ввод и редактирование бюджетного плана на год;

- детализацию бюджетного плана;

- учет исполнения бюджетного плана.

Все аналитические формы подсистемы отражают плановые, фактические показатели и отклонения между ними.

По мере реализации заложенных в бюджете планов регистрируются фактические результаты деятельности предприятия. Сравнивая аналитические формы фактических показателей с плановыми, осуществляется бюджетный контроль. Основное внимание уделяется показателям, которые отклоняются от плановых, и анализируются причины этих отклонений. Таким образом, пополняется информация обо всех сторонах деятельности предприятия.

Модули экономического планирования и бюджетирования помогают осуществить эффективное планирование и контроль использования финансовых ресурсов предприятия.

Основное направление экономического планирования описывается в формате двух основных бюджетов:

- бюджет доходов и расходов (БДР) определяет планируемый экономический результат деятельности предприятия. Отражает операционную деятельность предприятия, показывая её эффективность с точки зрения покрытия производственных затрат доходами от реализации произведенной продукции и услуг, то есть доходности предприятия. Для составления БДР используется принцип начисления, то есть доходы и расходы отражаются в том периоде, к которому они относятся. В БДР производственного предприятия принято выделять следующие виды расходов: расходы на производственную деятельность, коммерческие расходы и управленческие расходы;

- бюджет движения денежных средств (БДДС) определяет планируемый результат деятельности предприятия от операций, связанных с притоком или оттоком денежных средств или их эквивалентов.

В БДДС принято выделять три вида деятельности:

- операционная деятельность — основной вид деятельности, создающий поступление и расходование денежных средств предприятия;

- инвестиционная деятельность — вид деятельности, связанной с приобретением, созданием и продажей внеоборотных активов (основных средств, нематериальных активов) и прочих инвестиций, не включенных в определение денежных средств и их эквивалентов;

- финансовая деятельность — вид деятельности, как правило, связанной с привлечением и возвратом кредитов и займов, необходимых для финансирования операционной и инвестиционной деятельности, а также изменением собственного капитала (выпуск акций, облигаций и т.п.). Данный бюджет определяет платежеспособность предприятия как разницу поступлений и платежей денежных средств за период планирования.

Основными элементами системы контроля являются:

- объекты контроля — центры финансовой ответственности (ЦФО), структурные подразделения предприятия для которых составляются бюджеты и которые ответственны за их выполнение;

- предметы контроля — отдельные характеристики состояния бюджетов (соблюдение лимитов фонда оплаты труда, расходов сырья и материалов и т.д.);

- субъекты контроля — аппарат управления предприятием, структурные подразделения, осуществляющие контроль соблюдения бюджетов;

- технология контроля бюджетов — осуществление процедур, необходимых для выявления отклонений фактических состояний бюджетов от плановых.

Среди основных возможностей модуля следует выделить:

- прогнозирование движения денежных средств;

- планирование доходов и расходов;

- построение бизнес-плана предприятия на основании источников данных системы АСУ ФЭЗ и внешних источников данных других систем;

- прогнозирование для корпоративной структуры на основе объединения данных по заданным пользователем предприятиям;

- создание, утверждение и анализ бюджетов за любой заданный пользователем период с разбивкой на заданные пользователем интервалы (по дням, неделям, декадам, месяцам и т.д.);

- возможность фактического и прогнозного контроля исполнения бюджетов движения денежных средств и бюджетов доходов и расходов;

- возможность оперативного отслеживания исполнения бюджетов в системе документооборота предприятия;

- санкционирование доступа пользователей к статьям экономического планирования и бюджетирования;

- формирование графиков сравнения плановых показателей с фактическими;

- ведение архива работы с бюджетным планом.

В модуле существует возможность формирования и печати отчетов:

- агрегированный бюджет. Отчет представляет собой результат деятельности предприятия за год, выполнен в виде таблицы, и отображает фактическое выполнение бюджета;

- плановый бюджет. Отчет формируется как по выбранной статье, так и по всем статьям сразу. Представляет собой таблицу плановых сумм по каждой статье/подстатье за год в разрезе кварталов;

- исполнение бюджета. Отчет формируется по выбранной статье или всем статьям.

Значение модуля экономического планирования заключается в обосновании на предприятии предстоящих экономических целей развития и форм хозяйственной деятельности, выбора наилучших способов их осуществления. Выполняется на основе наиболее полного выявления требуемых рынком видов, объемов и сроков выпуска товаров, выполнения работ и оказания услуг и установления таких показателей их производства, распределения и потребления, которые при полном использовании ограниченных производственных ресурсов могут привести к достижению прогнозируемых в будущем качественных и количественных результатов. Главной целью планирования является получение максимальной прибыли.

Таким образом, модули экономического планирования и бюджетирования формируют информационную базу для финансового планирования на предприятии, детализированной согласованной системы бюджетов предприятия и отдельных его подразделений, а так же осуществляет поддержку ее актуальности.

Экономическое планирование в автоматизированной системе обеспечивает решение следующих задачи:

- ведение нормативно справочной информации;

- учет и анализ договоров с заказчиками;

- калькулирование плановой себестоимости;

- всесторонний анализ с различной степенью детализации;

- планирование денежных потоков.

Модуль калькулирования плановой себестоимости предназначен для автоматизации деятельности планово-экономического отдела предприятия.

В расчет плановой себестоимости продукции включаются максимально допустимые затраты предприятия на изготовление продукции, предусмотренные планом на предстоящий период на основе действующих на начало периода норм и смет.

Модуль выполняет следующие функции:

- учет договорных отношений с заказчиками и контрагентами;

- планирование себестоимости выпуска продукции по периодам;

- калькулирование себестоимости единицы продукции и расчет цен;

- анализ объемов и номенклатуры фактического выпуска.

Модуль позволяет поддерживать различные методики планирования себестоимости, и на их основе планируется себестоимость выпуска продукции по периодам:

- многовариантные расчеты плановых калькуляций выпуска продукции по предприятию и цехам основного производства;

- различные периоды калькулирования: на год, квартал, месяц, с итогом с начала года, с итогом с начала квартала;

- два вида себестоимости: производственная, полная;

- произвольно настраиваемые методики распределения постоянных затрат по продукции. Например, к переменным затратам, к зарплате,

к материальным затратам, к коэффициентам сложности изделий, к объему выпуска, к нормативным или фактическим трудозатратам, к производственной себестоимости, к произвольному выражению над статьями и т.д.

Вариантные расчеты «точек безубыточности» выпуска:

- расчет рентабельности производства при фиксированных номенклатуре, объеме выпуска, рыночных ценах и постоянных затратах;

- вариантное формирование номенклатуры и объёма выпуска при фиксированных рыночных ценах, величине прибыли от производства и постоянных затратах;

- вариантные расчеты уровня постоянных затрат предприятия при фиксированных объемах выпуска, рыночных ценах и величине прибыли и т.д.

Расчеты планово-фактических калькуляций по предприятию и цехам:

- по продукции и группам продукции;

- по утвержденным нормативным калькуляциям;

- по нормативным калькуляциям, пересчитанным с учетом фактических цен материалов.

Гибкость калькулирования себестоимости единицы продукции и расчета цен достигается с помощью открытой для пользователя системы настройки способов расчетов калькуляций:

- произвольные калькуляционные статьи затрат;

- настраиваемые типы расчетов калькуляционных статей (по нормативам, выражением над другими статьями, коэффициентами через другие статьи, через внешнюю процедуру и т.д.);

- настраиваемые шкалы округления для статей калькуляций;

- настраиваемые формы отображения калькуляций;

- различные уровни рентабельности и расчет цен в произвольной валюте.

По нормативам автоматически формируется расшифровка прямых затрат к калькуляциям. При формировании расшифровки имеется возможность проанализировать цены материальных ресурсов на складах, цены закупок за произвольный период времени, цены списания в производство, цены из договоров на поставку. Поддерживается работа с валютными ценами импортного сырья и автоматический пересчет цен в национальной валюте при изменении курса. Учитывается период действия нормативов.

Расшифровка материальных затрат и заработной платы для дискретного пооперационного производства строится на основании спецификаций, техмаршрутов, норм расхода материалов и норм времени и расценок. Отображение выполняется в виде иерархической структуры изделия с расчетом затрат по каждому уровню (сборочной единице). Поддерживается возможность калькулирования модификаций (вариантов исполнения) изделий.

На основании проведенных вариантных расчетов выполняется «утверждение» одного из вариантов нормативных калькуляций в качестве базового для дальнейшего проведения экономического анализа:

- анализ динамики цен и уровня рентабельности по периодам;

- анализ динамики изменения статей затрат по периодам;

- анализ изменения затрат по типоразмерам продукции и т.д.

Анализируется объем и номенклатура фактического выпуска продукции:

- рассчитывается фактический выпуск продукции по номенклатуре и объему, по заказам и потребителям, по периодам;

- анализ номенклатуры и объемов выпуска продукции по предприятию и основным цехам в натуральном и стоимостном выражении за год, квартал, месяц с нарастающими итогами за год и квартал;

- сравнительный анализ объемов товарного выпуска двух периодов в сопоставимых ценах (в ценах первого или второго периода), пересчет товарного выпуска в ценах сопоставимого периода;

- анализ динамики выпуска продукции в натуральном и стоимостном выражении в разрезе групп/марок продукции по годам, кварталам и месяцам;

- гибкая система настройки отчетных форм анализа выпуска по номенклатуре, составу показателей и периодам.

Модули «План закупок» и «Процедура закупки» разработаны для соблюдения Федерального закона от 18.07.2011 года № 223-ФЗ «О закупках товаров, работ, услуг отдельными видами юридических лиц».

Основной целью создания этих модулей является обеспечение единого системного процесса осуществления закупок и создание условий для своевременного и полного удовлетворения потребностей в продукции с необходимыми показателями цены, качества, надежности.

Закупка продукции включает следующие этапы:

- планирование закупок;

- организация закупок.

Планирование закупок является первичным и определяющим этапом для всех дальнейших действий по осуществлению закупок. Планы формируются ответственными исполнителями в виде электронного документа, позволяющего осуществлять поиск по заданным критериям.

Модуль «План закупок» позволяет осуществить:

- размещение заявки в план закупок и формирование заявки в план закупок в электронном виде;

- внесение изменений в план закупок и формирование заявки на изменения в план закупок в электронном виде;

- регистрацию заявок в план закупок;

- формирование плана закупок в электронном виде.

Организация закупок представляет собой действия субъектов закупочного процесса, направленные на определение поставщиков продукции, удовлетворяющей потребностям по качеству, надежности, сроку и цене.

Модуль «Процедура закупки» позволяет осуществить:

- создание заявки на организацию процедуры закупки и формирование заявки в электронном виде;

- регистрацию заявок на организацию процедуры закупки;

- извещение о размещении документации на официальном сайте;

- регистрацию заявок участников процедуры закупки;

- представление заявок участников процедуры закупки на рассмотрение комиссии по закупкам в целях принятия решения о победителе процедуры закупки;

- ведение протоколов комиссии по закупкам.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.