или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

2.3. Анализ прибыли, рентабельности и деловой активности ООО «СтройИнвест»

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Основными задачами анализа финансовых результатов деятельности организации являются: оценка динамики показателей прибыли, обоснование их образования, выявление и измерение воздействия различных факторов на прибыль, оценка возможностей её дальнейшего роста на основе оптимизации объемов производства и издержек. Для анализа будем использовать следующие его методы: горизонтальный, вертикальный, коэффициентный, факторный. В ходе горизонтального анализа определяются абсолютные и относительные изменения величин различных показателей за определенный период.

Цель вертикального анализа — вычисление удельного веса отдельных показателей в итоге, т. е. выяснение структуры итогового показателя на определенную дату.

Коэффициентный анализ сводится к изучению уровней и динамики относительных показателей финансового состояния, рассчитываемых как отношения величин абсолютных показателей, получаемых на основе отчетности или бухгалтерского учета. При анализе финансовых коэффициентов их значения сравниваются с базовыми величинами, а также изучается их динамика за отчетный период и за ряд смежных отчетных периодов. Для выявления причин изменения абсолютных и относительных показателей, а также степени влияния различных причин на величину изменения показателя применяется факторный анализ, в основе которого лежит прием элиминирования, позволяющий устранить влияние всех других факторов, кроме одного, влияние которого измеряется в данный момент. Проведем анализ динамики показателей балансовой и чистой прибыли (см. Таблицы 2.9,2.10,2.11,2.12).

Таблица 2.9.Динамика финансового результата от основной деятельности

| Наименование | 2014 | 2015 | 2016 | изменение | Отн. % |

| Выручка | 49 157 | 39 417 | 58 337 | 9 180 | 18,67 |

| Себестоимость | 45 810 | 36 648 | 54 346 | 8 536 | 18,63 |

| Валовая прибыль ( | 3 347 | 2 769 | 3 991 | 644 | 19,24 |

| Коммерческие расходы | 302 | 290 | 356 | 54 | 17,88 |

| расходы | 15 | 60 | 280 | 265 | 1766,67 |

| Прибыль ( от продаж | 3 030 | 2 419 | 3 355 | 325 | 10,73 |

Таблица 2.10. Динамика чистого финансового результата «СтройИнвест»

| Наименование | 2014 | 2015 | 2016 | Абс. изменение | Отн. изменение, % |

| Прибыль (убыток) от продаж | 3 030 | 2 419 | 3 355 | 325 | 10,73 |

| Финансовый результат от прочих доходов и расходов | -46 | -40 | -59 | -13 | 28,26 |

| Прибыль (убыток) до налогообложения | 2 984 | 2 379 | 3 296 | 312 | 10,46 |

| Налог на прибыль и налоговые корректировки | 713 | 559 | 753 | 40 | 5,61 |

| Чистая прибыль (убыток) | 2 271 | 1 820 | 2 543 | 272 | 11,98 |

Таблица 2.11 . Структура чистого финансового результата«СтройИнвест»(%)

| Наименование | 2014 | 2015 | 2016 | Абс. изменение |

| Прибыль (убыток) от продаж | 101,54 | 101,68 | 101,79 | 0,25 |

| Финансовый результат от прочих доходов и расходов | -1,54 | -1,68 | -1,79 | -0,25 |

| Прибыль (убыток) до налогообложения | 100,00 | 100,00 | 100,00 | 0,00 |

| Налог на прибыль и налоговые корректировки | 23,89 | 23,50 | 22,85 | -1,05 |

| Чистая прибыль (убыток) | 76,11 | 76,50 | 77,15 | 1,05 |

Изменение данных показателей представим в таблице 2.12.

Таблица 2.12. Динамика показателей чистого финансового результата

| Показатель | Изменение показателей 2016 г. | |||||

| к 2014 г. | к 2015 г. | |||||

| Абс. изм., руб. | стр.,% | роста, % | абс. , тыс. руб. | , % | Темп роста, % | |

| 1 | 2 | 3 | 4 | 5 | 6 | |

| Прибыль (убыток) продаж | 325 | 0,25 | 110,73 | 936 | 0,11 | 138,70 |

| Финансовый от прочих и расходов | -13 | -0,25 | 139,34111111 128,26 | -13 | -0,11 | 147,50 |

| (убыток) до | 312 | 0,00 | 110,46 | 917 | 0,00 | 138,54 |

| Налог на | 40 | -1,04 | 105,61 | 194 | -0,65 | 134,70 |

| Чистая прибыль ( отчетного периода | 272 | 1,04 | 111,98 | 723 | 0,65 | 139,72 |

Данные таблицы 2.9 и таблицы 2.10 показывают, что в 2015 году было снижение всех показателей прибыли по сравнению с 2014 годом, а в 2016 году наблюдается снова рост. Происходит увеличение прибыли от продаж по сравнению с 2015 годом на 936 тыс. руб., а по сравнению с 2014 – на 325 тыс.руб.; балансовой прибыли – по сравнению с 2015 годом – на 917 тыс.руб., с 2014 годом – на 312 тыс.руб.; чистой прибыли – по сравнению с 2015 – на 723 тыс.руб., с 2014 – на 272 тыс.руб.. В 2015 году наблюдался спад производства по сравнению с 2014 годом, а в 2016 происходит наращение объемов производства. Темп роста показателя прибыли от продаж в 2016 году по сравнению с 2015 составил около 138,7 %., такая же динамика наблюдается показателя чистой прибыли, прирост составил 39,72%

Изменений в структуре балансовой прибыли не происходит. Основную долю доходов составляет прибыль от реализации продукции в 2016г. она составила– 101,79 %. Её величину уменьшают прочие расходы. Убыток к концу 2016г- 1,79%. Это является отражением того, что организация занимается только основным видом деятельности – и не занимается внереализационной деятельностью, а именно, не имеет долевого участия в других предприятиях, не имеет ценных бумаг и т.п..

Поэтому необходимо уделить особое внимание анализу прибыли от реализации продукции (работ, услуг).

Проанализируем, как изменялась структура выручки от продажи товаров, работ, услуг (см. Таблицу 2.13).

Таблица 2.13. Динамика структуры финансового результата от основной деятельности «СтройИнвест» (тыс. руб.)

| Показатель | 2014г. | 2015 | 2016 г. | |||

| Сумма | % | Сумма | Доля, % | Доля, % | ||

| Выручка ( | 49157 | 100 | 39417 | 100 | 58337 | 100 |

| Производственная себестоимость | 45 810 | 93,19 | 36648 | 92,97 | 54346 | 93,16 |

| прибыль | 3 347 | 6,81 | 2769 | 7,03 | 3 991 | 6,84 |

| Коммерческие | 302 | 0,61 | 290 | 0,74 | 356 | 0,61 |

| Управленческие расходы | 15 | 0,03 | 60 | 0,15 | 280 | 0,48 |

| себестоимость | 46127 | 93,69 | 36 998 | 93,86 | 54 982 | 94,25 |

| Прибыль ( от продаж (работ, услуг) | 3 030 | 6,16 | 2 419 | 6,13 | 3 355 | 5,75 |

Данные таблицы 2.13 свидетельствуют о том, что в структуре выручки происходит увеличение доли производственной себестоимости в 2015 и 2016 годах по сравнению с 2014 годом. Полная себестоимость также увеличивается. И если в 2014 году это изменение происходит в основном за счет увеличения коммерческих расходов, то в 2016 году значительно вырастают управленческие расходы. Все это ведет к уменьшению доли прибыли от продаж, которая к концу 2016г снизилась до уровня 5,75%против 6,16% в 2014г.

Далее перейдем к факторному анализу прибыли от продаж.

Прибыль от реализации продукции в целом по организации зависит от четырех факторов первого уровня соподчиненности: объема реализации продукции (Vрп); ее структуры (Удi); себестоимости (Сi) и уровня среднереализационных цен (Цi). Эта зависимость выражается формулой:

Объем реализации продукции может оказывать положительное и отрицательное влияние на сумму прибыли. Увеличение объема продаж рентабельной продукции приводит к увеличению прибыли. Если же продукция является убыточной, то при увеличении объема реализации происходит уменьшение суммы прибыли.

Структура товарной продукции может оказывать как положительное, так и отрицательное влияние на сумму прибыли. Если увеличится доля более рентабельных видов продукции в общем объеме реализации, то сумма прибыли возрастет. Напротив, при увеличении удельного веса низкорентабельной или убыточной продукции общая сумма прибыли уменьшится.

Себестоимость продукции обратно пропорциональна прибыли: снижение себестоимости приводитк соответствующему росту суммы прибыли, и наоборот.

Изменение уровня среднереализационных цен прямо пропорционально прибыли: при увеличении уровня цен сумма прибыли возрастает, и наоборот.

Расчет влияния этих факторов на сумму прибыли выполним способом цепной подстановки, используя таблицы excel.

Порядок расчета влияния факторов первого уровня на изменение суммы прибыли представим в систематизированном виде (см. Таблицу 2.14).

Таблица 2.14. Расчет влияния факторов первого уровня на изменение суммы прибыли от реализации продукции в целом по организации за 2016г.

| № п/п | Показатель | Ед. изм. | Отченый период2016 | Базисный период2015 | Абсолютное изменение, тыс. руб. | Относительное изменение, % | ||

| усл. обознач. | тыс. руб. | усл. обознач. | тыс. руб. | |||||

| 1 | Выручка от продажи продукции, работ или услуг | тыс. руб. | В1 | 58 337 | В0 | 39 417 | 18 920 | 48,0% |

| 2 | Себестоимость | тыс. руб. | S1 | 54 346 | S0 | 36 648 | 17 698 | 48,3% |

| 3 | Коммерческие расходы | тыс. руб. | Kr1 | 356 | Kr0 | 290 | 66 | 22,8% |

| 4 | Управленческие расходы | тыс. руб. | Ur1 | 280 | Ur0 | 60 | 220 | 366,7% |

| 5 | Прибыль от продаж | тыс. руб. | П1 | 3 355 | П0 | 2 419 | 936 | 38,7% |

| 6 | Объем реализации в сопоставимых ценах | тыс. руб. | 57 759 | 39 417 | 18 342 | 46,5% | ||

Таблица 2.15 Влияние факторов первого порядка на прибыль от реализации продукции за 2016г.

| № /п | Фактор | изм. | Величина тыс. руб. | вес, % |

| 1 | Влияние продаж на | тыс. руб. | 1 126 | 120,3% |

| 2 | структуры ассортимента продукции | тыс. | 163 | 17,4% |

| 3 | Влияние изменения | тыс. руб. | -644 | -68,8% |

| 4 | изменения коммерческих | тыс. руб. | -66 | -7,1% |

| изменения управленческих | тыс. руб. | -220 | -23,5% | |

| 5 | цен реализации | руб. | 578 | 61,7% |

| Совокупное факторов | тыс. | 936 | 100,0% |

Прибыль от реализации продукции в 2016 году по сравнению с 2015 годом изменилась на + 936 тыс. рублей (3355 – 2419).

Результаты анализа показывают, что рост прибыли в 2016 году обусловлен в первую очередь изменениями объема реализации продукции (+ 1126 тыс. руб.) и отпускных цен (+ 578 тыс. руб.); при чем влияние изменения объема реализации намного значительнее. Росту суммы прибыли на 936 тыс. руб. способствовало также изменения в структуре товарной продукции (163 тыс.руб.). Это говорит о том, что в общем объеме увеличился вес наиболее рентабельных вариантов продукции.

Отрицательное влияние на конечный результат оказало увеличение себестоимости (- 644 тыс.руб.). Но темпы роста объема реализации и цен компенсировали это воздействие и обеспечили положительную динамику прибыли. Это говорит об эффективности работы предприятия в 2016г

Оценим также влияние каждого фактора на изменение суммы прибыли в 2015г. Рассчитанные фактические и условные показатели представлены в таблице (2.16).

Таблица 2.16. Расчет влияния факторов первого уровня на изменение суммы прибыли от реализации продукции в целом по организации за 2015г.

| № п/ | Показатель | Ед. | Отченый период2015 | период2014 | Абсолютное изменение, тыс. руб. | Относительное изменение, % | ||

| усл. обознач. | тыс. руб. | усл. обознач. | тыс. руб. | |||||

| 1 | Выручка от продажи продукции, работ или услуг | тыс. руб. | В1 | 39 417 | В0 | 49 157 | -9 740 | -19,8% |

| 2 | Себестоимость | тыс. руб. | S1 | 36 648 | S0 | 45 810 | -9 162 | -20,0% |

| 3 | Коммерческие расходы | тыс. руб. | Kr1 | 290 | Kr0 | 302 | -12 | -4,0% |

| 4 | Управленческие расходы | тыс. руб. | Ur1 | 60 | Ur0 | 15 | 45 | 300,0% |

| 5 | Прибыль от продаж | тыс. руб. | П1 | 2 419 | П0 | 3 030 | -611 | -20,2% |

| 6 | Объем реализации в сопоставимых ценах | тыс. руб. | 39 027 | 49 157 | -10 130 | -20,6% | ||

Таблица 2.17 Влияние факторов первого порядка на прибыль от реализации продукции за 2015г.

| № п/п | Фактор | Ед. изм. | Величина показателя, тыс. руб. | Удельный вес, % |

| 1 | Влияние объема продаж на прибыль | тыс. руб. | -624 | 102,2% |

| 2 | Влияние структуры ассортимента реализованной продукции | тыс. руб. | -65 | 10,7% |

| 3 | Влияние изменения себестоимости | тыс. | -279 | 45,6% |

| 4 | Влияние изменения расходов | тыс. | 12 | -2,0% |

| Влияние изменения расходов | тыс. | -45 | 7,4% | |

| 5 | Влияние цен | тыс. руб. | 390 | -63,9% |

| влияние факторов | руб. | -611 | 100,0% |

Таким образом по расчету данной таблицы можно установить, как изменилась сумма прибыли за счет каждого фактора.

Т.е., на снижение прибыли от продаж в 2015 году в большей степени повлияло снижение объемов реализации, которое привело к изменению на (- 624) тыс. руб., и увеличение себестоимости (- 279 тыс. руб.). Положительное

влияние оказали рост цены (+ 390 тыс. руб.). А изменение в структуре продаж (- 65)говорит а том, чтов 2015 году в структуре появились нерентабельные виды продукции.

От анализа абсолютных показателей эффективности деятельности перейдем к относительным.

Анализ показателей рентабельности деятельности организации

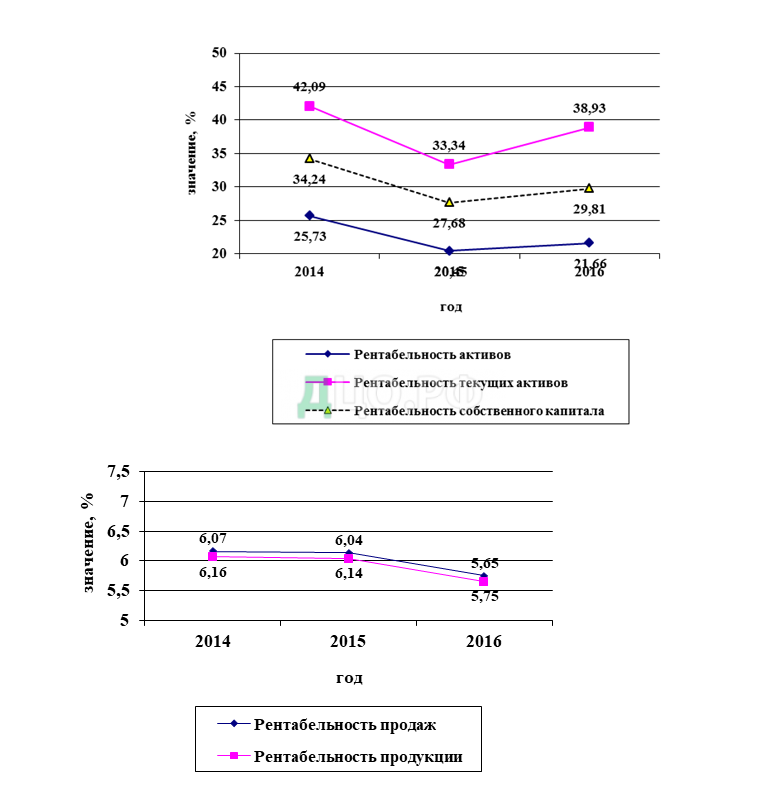

Существует множество показателей рентабельности, отражающих прибыльность деятельности. Структура показателей рентабельности представляет собой отношение прибыли (как экономического эффекта деятельности) к ресурсам или затратам. Для оценки деятельности ООО «СтройИнвест»будем использовать следующие показатели: рентабельность продукции, рентабельность продаж, рентабельность активов, рентабельность текущих активов, рентабельность собственного капитала (табл.2,18)

Таблица 2.18. Данные для расчета показателей рентабельности «СтройИнвест»

| 2014 г. | 2015 г. | 2016 | |

| Выручка (нетто) ( | 49 157 | 39 417 | 58 337 |

| Полная себестоимость ( | 46127 | 36998 | 54 982 |

| Прибыль от (Пр) | 3 030 | 2 419 | 3 355 |

| прибыль (П) | 2 271 | 1 820 | 2543 |

| Среднегодовая стоимость (Аср) | 8826 | 8863 | 10320 |

| стоимость текущих (Ат.) | 5392 | 5427 | 5996 |

| Среднегодовая стоимость капитала (Кср) | 6182 | 6603 | 7553 |

| Показатели | |||

| 1.Рентабельность продукции ( Окупаемости затрат (пр.=П/ПС*100),% | 6,07 | 6,04 | 5,65 |

| 2. .Рентабельность продукции (оборота) (Рпоб.=Пр /В*100),% | 6,16 | 6,14 | 5,75 |

| 3. Рентабельность активов (Ра.=Пч /Аср.*100),% | 25,73 | 20,45 | 21,66 |

| 4. . Рентабельность текущих активов (Рта.=Пч /Ат.ср.*100),% | 42,09 | 33,34 | 38,93 |

| 5. . Рентабельность собственного капитала (Рс.к=Пч /К.ср.*100),% | 34,24 | 27,68 | 29,81 |

1.Рентабельность продукции (коэф. Окупаемости затрат (Рпр.=Пр/ПС*100),% 6,07 6,04 5,65

2. Рентабельность продукции (оборота) (Рпоб.=Пр /В*100),% 6,16 6,14 5,75

3. Рентабельность активов (Ра.=Пч /Аср.*100),% 25,73 20,45 21,66

4. Рентабельность текущих активов (Рта.=Пч /Ат.ср.*100),% 42,09 33,34 38,93

5. Рентабельность собственного капитала (Рс.к=Пч /К.ср.*100),% 34,24 27,68 29,81

Для проведения анализа показателей рентабельности деятельности предприятия нам понадобятся данные, представленные в таблице 2.18.

Рассчитаем показатели рентабельности занесем их в таблицу

По рассчитанным данным мы видим, что рентабельность продукции к 2016 году снижается. Если в 2014 году организация с 10 затраченных рублей на производство и реализацию продукции получало 60,7 копеек, то в 2015 году – 61,4 копейки, а в 2016 году – уже 56,5 копеек.

Показатели рентабельности продаж также имеют отрицательную динамику.Отдача с одного рубля продаж снижается с 6,16 % до 5,75 %, но это снижение незначительное.

Рентабельность активов, данный показатель служит для определения эффективности использования активов организации. У анализируемой организации он находится на достаточно высоком уровне. И хотя в 2015 году рентабельность активов снижается, в 2016 году она достигает 21,66 %, т.е. с каждого рубля используемых активов организация получает 21,7 коп. чистой прибыли.

Рентабельность текущих активов имеет высокое значение. Её значение колеблется в пределах 38,93 – 42,09 %,но отметим ту же тенденцию- снижение к 2015 году и рост к концу 2016г. Характеризует чистую прибыль, полученную с каждого рубля. Высокие значения говорят об эффективной политике организации в области распоряжения оборотными средствами, рациональным подходом к организации запасов, управлению дебиторской задолженностью. Организация не образует запасов готовой продукции. Также налажен вопрос с поставкой сырья и материалов, и организации не требуется создавать больших запасов для производства.

Рентабельность собственного капитала характеризует эффективность использования собственных средств, т.е. прибыль, остающуюся в распоряжении организации, полученную на каждый рубль вложений в данную организацию. Эффективность использования собственного капитала в 2014 году составляла 34,24 %, в 2015 – она снижается на 19,2% (27,68 %), а в 2016 гвозрастает до 29,81 %. Представим полученные данные и динамику показателей рентабельности в таблице( табл. 2.19.) .

Таблица.2.19. Динамика показателей рентабельности

| 2014г. | 2015 г. | 2016 | Абс. Откл. 2016 (±) к | ||

| 2014 г. | 2015 | ||||

| Рентабельность продукции, % | 6, 07 | 6,04 | 5,65 | — 0,42 | — 0,39 |

| продаж, % | 6,16 | 6,14 | 5,75 | — 0,41 | — 0,39 |

| Рентабельность % | 25,75 | 20,45 | 21,66 | — 7,09 | + 1,21 |

| Рентабельность текущих % | 42,09 | 33,34 | 38,93 | — 3,16 | + 5,59 |

| Рентабельность собственного капитала, % | 34,24 | 27,68 | 29,81 | — 4,43 | + 2,13 |

Показатели рентабельности характеризуют прибыльность деятельности организации, эффект в качестве прироста прибыли на вложенные ресурсы и произведенные затраты на производство и реализацию продукции. Исследуемая организация имеет достаточно высокие значения по данным параметрам. Это говорит об эффективности использования собственного капитала; активов, в т.ч. оборотных средств.

Анализ показал, что снижение финансовых результатов в 2015 году обусловлено уменьшением объема реализации и ростом затрат. Рост объема производства и реализации и увеличение стоимости продукции в 2016 году приводит к росту прибыли. Однако, несмотря на это положительное изменение, увеличивающаяся себестоимость приводит к постепенному снижению рентабельности производства продукции и продаж.

Для более наглядного представления динамики показателей рентабельности отобразим их на графиках (рис. 2,8, 2,9)

Поэтому политика организации должна быть направлена на поиск резервов за счет увеличения объема реализации, снижения себестоимости, по возможности роста цены; проведение мероприятий по ресурсосбережению и стимулированию спроса.

Анализ деловой активности ООО «Строй Инвест»

Одним из направлений анализа результативности является оценка деловой активности предприятия.

Деловая активность в финансовом аспекте проявляется прежде всего в скорости оборота средств. Анализ деловой активности заключается в исследовании уровня и динамики разнообразных финансовых коэффициентов, показателей оборачиваемости.

Для анализа деловой активности предприятие используют две группы показателей:

— общие показатели оборачиваемости;

— показатели управления активами.

Оборачиваемость средств, включенных, в имущество предприятия может оцениваться:

а) скорость оборота – количеством оборотов, которое делают за анализируемый период капитал предприятия или его составляющие;

б) периодом оборота – средним сроком за который возвращаются в хозяйственную деятельность предприятия денежные средства, включенные в производственно-коммерческие операции.

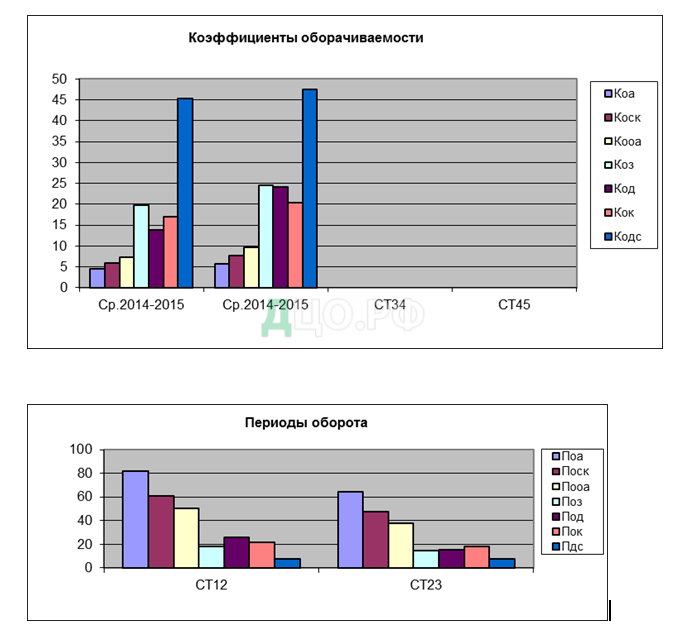

Проведем расчет показателей деловой активность для ООО «СтройИнвест» за 2014-2016 гг (табл. 2.18,2.19.)

Таблица 2.20. Показатели деловой активности (обороты)

| показатель | Формула | обоснование | Ср.2014-2015 | 2015-2016 | Абс измен. | в % |

| Коэффициент активов Коа | Коа = (2110 Ф2) / Среднее За Период(1600) | Характеризует эффективность активов. Число за период | 4,44 | 5,65 | 1,21 | 127,19 |

| оборачиваемости собственного (Коск) | Коск = (2110 Ф2) / Среднее За Период(1300) | Характеризует эффективность собственного капитала. оборотов за

| 5,97 | 7,72 | 1,76 | 129,4 |

| Коэффициент оборачиваемости активов (Кооа) | = (стр.2110 Ф2) / (стр.1200) | Характеризует оборотных активов. оборотов за

| 7,26 | 9,73 | 2,47 | 133,9 |

| Коэффициент оборачиваемости и затрат (Коз) | Коз = (2120 Ф2) / Среднее За Период(1210 + стр.1220) | Характеризует использования запасов. оборотов за

| 19,75 | 24,50 | 4,76 | 124,09 |

| Коэффициент оборачиваемости задолженности(Код) | = (стр.2110 Ф2) / (стр.1231 + стр.1232 | скорость гашения задолженности. Число за период.

| 13,93 | 24,23 | 10,30 | 173,96 |

| оборачиваемости кредиторской (Кок) | Кок = (стр.2120 Ф2) / Среднее За Период(стр.1520 | Характеризует скорость гашения кредиторской задолженности. Число оборотов за период.

| 16,97 | 20,38 | 3,41 | 120,10 |

| Коэффициент оборачиваемости денежных средств(Кодс) | = (стр.2110 Ф2) / (стр.1250) | Характеризует эффективность денежных средств. | 45,41 | 47,54 | 2,13 | 104,70 |

Таблица 2.21. Показатели деловой активности (продолжительность в днях)

| показатель | расчета | обоснование | 2014-2015 | Ср.2015-2016 | Абс | Измен.в % |

| оборота активов ( | Поа = Оп / | Характеризует период активов. В | 82,12 | 64,57 | -17,56 | 78,62 |

| Период оборота капитала (Поск) | = Оп / Коск | период оборота капитала. В | 61,15 | 47,25 | -13,89 | 77,28 |

| Период оборота активов (Пооа) | = Оп / Кооа | период оборота активов. В

| 50,25 | 37,52 | -12,74 | 74,65 |

| Период оборота и затрат (Поз) | Поз = / Коз | Характеризует оборота оборотных В днях.

| 18,49 | 14,90 | -3,59 | 80,59 |

| оборота дебиторской (Под) | Под = / Код | Характеризует гашения дебиторской В днях. | 26,21 | 15,07 | -11,14 | 57,49 |

| оборота кредиторской (Пок) | Пок = / Кок | Характеризует гашения кредиторской В днях. | 21,51 | 17,91 | -3,60 | 83,26 |

| оборота денежных (Пдс) | Пдс = / Кдс | Характеризует оборота денежных В днях. | 8,04 | 7,68 | -0,36 | 95,51 |

По данным расчетов таблиц можно сделать следующие выводы

Все показатели деловой активности имеют положительную динамику. Так коэффициент оборачиваемости собственного капитала к концу отчетного вырос на 1,76 оборота или на 29,4%. Оборачиваемость активов выросла на 1,21 оборота или на 27,19%, т.е. активы 4,44 оборота и 5,65 оборота потреблялись в году или соответственно 82,12 дня а 2016г 64,57 дня. Оборотные активы за рассматриваемый период находились в обороте 9,73 раза,это на 2,47 оборота меньше, чем в 2015 году. Период оборота за 2016 год составил 37,52 дня,что на 12,74 дня меньше чем 2015 году.

Коэффициент оборачиваемости запасов на предприятии в 2015 и 2016 годах составил соответственно 19,75 и 24,50 оборота. Рост коэффициента в 2015 году говорит о благоприятном финансовом состоянии. Средний возраст запасов составляет соответственно 18,49 и 14,9 дней. Значение данного коэффициента объясняется отсутствием необходимости по роду деятельности инвестировать средства в запасы в большом объеме.

Оборачиваемость дебиторской задолженности за 2015 и 2016 год составила соответственно 13,93 и 24,23 раза, а время ее обращения – соответственно 26,21 и 15,07 дня.Как видим положительную тенденцию. То есть, средний промежуток времени, который требуется для того, чтобы предприятие, реализовав услуги, получило деньги, равен 15,07 дням. Значение показателя подтверждает сделанный ранее вывод о том, что для сохранения своей платежеспособности предприятию необходимо контролировать дебиторскую задолженность.

Оборачиваемость кредиторской задолженности за 2015 и 2016 год составила соответственно 16,97 и 20,38 раза, а время ее обращения – соответственно 21,51 и 17,91 дня.Так же наблюдаем положительную тенденцию.

Продолжительность затратного цикла сократилась с 41,72 дней до 31,49 дня к концу отчетного года ( затратный цикл =период материальных запасов + период дебиторской задолженности + период оборотных активов).

Финансовый цикл сократился с 21,54 дней до 20,07 дня к концу отчетного года, т.е. на 3,78 дня ( финансовый цикл = период кредиторской задолженности+ период прочих краткосрочных обязательств ).

Чистый цикл сократился с 20,18 дней до 11,42 дня к концу отчетного года, т.е. на 6,54 дня ( чистый цикл = затратный цикл — период кредиторской задолженности — период прочих краткосрочных обязательств).

Проведенные расчеты представим диаграммами (рис.2.10, 2.11)

Из проведенного анализа финансового состояния предприятия ООО «СтройИнвест» сделаем заключение. Организационно-экономические и финансовые показатели деятельности ООО «СтройИнвест» характеризуют деятельность организации как прибыльную, рентабельную, с хорошо налаженным процессом производства: высокой фондоотдачей, материалоотдачей, производительностью труда. В 2015 году наблюдается некоторый спад производства и в связи с этим снижение некоторых показателей по сравнению с 2014 годом, но в 2016 году ситуация меняется и снова мы видим рост. Необходимо обратить внимание на снижающуюся рентабельность производства продукции (с 6,14 % до 5,75 %) и рентабельность продаж (с 6,31 % до 5,6 %).

Показатели платежеспособности организации находятся в пределах нормы, что характеризует финансовое положение как устойчивое, организацию как кредитоспособную. Только в случае необходимости быстрого расчета с кредиторами организация может попасть в затруднительное положение, т.к. наиболее срочные пассивы больше наиболее ликвидных активов, но если время есть, она выполнит все свои обязательства.

Показатели деловой активности имеют положительную динамику-рост оборотов и сокращение продолжительности периода. И как итог сокращение продолжительности чистого цикла на 6,54 дня.

Оценка вероятности банкротства ООО «СтройИнвест

С 26 октября 2002 года в России действует Федеральный закон № 127-ФЗ «О несостоятельности (банкротстве)» (в редакции федеральных законов от 22.08.2004 № 122-ФЗ, от 29.12.2004 № 192-ФЗ, от 31.12.2004 № 220-ФЗ, от 24.10.2005 № 133-ФЗ, от 18.07.2006 № 116-ФЗ, от 18.12.2006 № 231-ФЗ, от 05.02.2007 № 13-ФЗ).

В Законе дано определение понятия несостоятельности (банкротства).

«Несостоятельность (банкротство) — признанная арбитражным судом или объявленная должником неспособность должника в полном объеме удовлетворить требования кредиторов по денежным обязательствам и (или) исполнить обязанность по уплате обязательных платежей (далее — банкротство)».

Диагностика финансового кризиса представляет собой систему целевого финансового анализа, направленного на выявление возможных тенденций и негативных последствий кризисного развития предприятия.

В зависимости от целей и методов осуществления диагностика финансового кризиса предприятия подразделяется на две основные системы:

- систему экспресс-диагностики финансового кризиса;

- систему фундаментальной диагностики финансового кризиса.

Экспресс-диагностика финансового кризиса характеризует систему регулярной оценки кризисных параметров финансового развития предприятия, осуществляемой на базе данных его финансового учета по стандартным алгоритмам анализа.

Основной целью экспресс-диагностики финансового кризиса является раннее обнаружение признаков кризисного развития предприятия и предварительная оценка масштабов его кризисного состояния.

Согласно Методическому положению по оценке финансового состояния предприятий и установлению неудовлетворительной структуры баланса, оценка неудовлетворительной структуры баланса проводится на основе трех показателей:

♦ коэффициента текущей ликвидности;

♦ коэффициента обеспеченности собственными средствами

♦ коэффициента восстановления (утраты) платежеспособности

Нормативное значение коэффициента не менее 1.

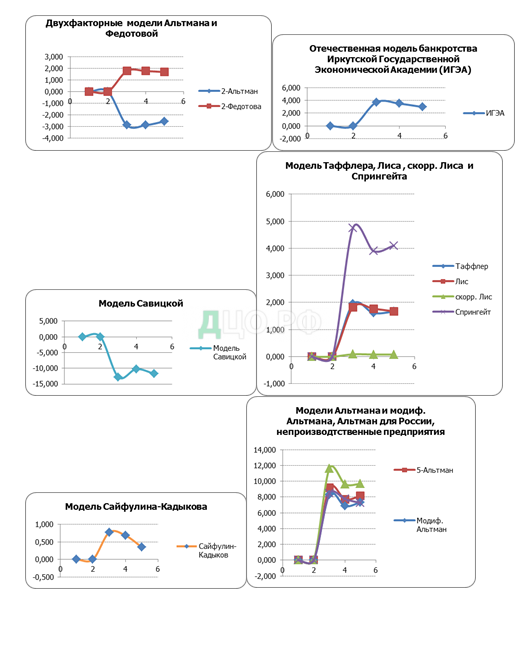

Что касается зарубежного опыта в части прогнозирования вероятности банкротства, то для оценки вероятности банкротства существует множество моделей.

Проведем расчеты по оценке вероятности банкротства используя таблицы EXCEL.

Если провести аналитические выводы по применению зарубежных и российских методик, можно сказать, что российские методики дают более конкретную и жесткую картину применительно к нашей организации. Представим анализ по представленным методикам и дополнительно по не представленным методикам, которые также можно определить по данным предприятия, диаграммами, на которых наглядно видно как различается оценка вероятности банкротства по двум или больше моделям, представленные на одном графике. Именно поэтому необходимо применять комплекс моделей, чтобы дать объективную оценку (Рис.2.12.А,Б,В,Г,Д,Е). Но в целом ООО «Строй Инвест» успешная организации и степень риска банкротства низкая, но в перспективе риск банкротства может наступить.

2.4. Мероприятия по совершенствованию финансовой работы и улучшению финансового состояния ООО « СтройИнвест»

Финансовое состояние предприятия характеризуется размещением и использованием средств (активов) и источниками их формирования (собственного капитала и обязательств, то есть пассивов). Такие сведения представлены в балансе предприятия .

Основными факторами, определяющими финансовое состояние, являются, во-первых, осуществление финансового плана и положение по мере возникновения потребности собственного оборотного капитала за счет прибыли и, во — вторых, скорость оборачиваемости оборотных средств (активов). Важным показателем, в котором проявляется финансовое состояние, выступает платежеспособность предприятия, под которой подразумевают его способность вовремя удовлетворить платежные требования,возвращать кредиты, производить оплату труда персонала, вносить платежи в бюджет.

Поиски путей улучшения финансового состояния предприятия являются одной из основных задач, которая стоит перед менеджментом любой компании.

Одним из основных путей улучшения финансового состояния предприятия является снижение себестоимости продукции. Основными источниками снижения себестоимости продукции являются:

· экономия материальных затрат за счет применения ресурсосберегающих технологий, замены дорогостоящих материалов менее дорогими, снижение отходов материалов, уменьшение затрат, связанных с доставкой материалов от предприятий-поставщиков предприятию-потребителю;

· снижение трудоемкости продукции и на этой основе уменьшение затрат на заработную плату с начислениями.

· сокращение затрат по организации и управлению производством.

· ликвидация непроизводительных расходов, то есть потерь от простоев оборудования и транспортных средств, брака продукции и др.

Следующим мероприятием по улучшению финансового состояния предприятия является увеличение объема производства продукции. Эта мера является одним из факторов повышения прибыли. Резервы роста объема производства продукции можно разделить на 3 группы:

1. Улучшение использования труда. В эту группу входят: создание дополнительных рабочих мест; ликвидация потерь рабочего времени; повышение производительности труда; улучшение структуры кадров;

2. Улучшение использования средств труда. В эту группу входят: укомплектование новых рабочих мест оборудованием; ликвидация потерь рабочего времени; улучшение структуры основных фондов;

3. Улучшение использования предметов труда. В эту группу входят: снижение норм материалов; внедрение прогрессивных видов сырья и материалов.

Также к одному из путей улучшения финансового состояния предприятия можно отнести выпуск новой продукции или предоставление новых услуг потребителям.

Еще одним методом улучшения финансового состояния предприятия является оптимизация дебиторской задолженности. Для ее оптимизации можно применять различные меры:

· проводить факторинговые сделки с банком;

· передавать права по договору цессии;

· процедура контроля выставленных счетов;

· по возможности ориентироваться на увеличение количества заказов с целью уменьшения масштаба риска неуплаты, которые значительны при наличии монопольного заказчика;

· контролировать состояние расчетов по просроченным задолженностям;

· своевременно выявлять недопустимые виды дебиторской задолженности, к которой, в первую очередь, относится просроченная дебиторская задолженность покупателей свыше трех месяцев.

Все это способствует тому, что дебиторская задолженность сокращается и происходит своевременное поступление денежных средств.

Следующим способом улучшения финансового состояния предприятия является оптимизация управления кредиторской задолженностью.

Еще одним мероприятием по улучшению финансового состояния предприятия является продажа, сдача в аренду, передача в залог под кредитование и списание неиспользуемых основных средств.

В результате проведенного анализа финансового состояния ООО «СтройИнвест»сделаны выводы: баланс организации не является ликвидным, рентабельность производства снижается, поэтому необходимо разработать мероприятия по устранению «узких мест» работы организации. Рассмотрим мероприятия, которые организация может сама устранить, не привлекая дополнительных вложений и затрат, т.е. за счет внутрипроизводственных резервов.

1. Управление дебиторской задолженностью по товарным операциям — это часть общей политики организации по выбору условий реализации продукции на определенный период времени, оптимизации общего размера дебиторской задолженности и по обеспечению ее своевременной инкассации для достижения заданного уровня финансовой устойчивости.

Одним из мероприятий по сокращению дебиторской задолженности может быть факторинг. Факторинг — это разновидность торгово-комиссионной операции, направленной на решение проблемы недостатка оборотных средств клиента для осуществления расчетов с его партнерами. Суть факторинга в перепродажи права на взыскание долгов путем частичной оплаты счета.

Можно предложить просроченную дебиторскую задолженность длительностью свыше 3-х месяцев в размере 2300 тыс.р. продать факторинговой фирме. То есть факторинговая фирма приобретает право на взыскание долгов и возвращает нашей организации 70% долга (2300 тыс.р.*0,7=1610 тыс.р.) до наступления срока его оплаты должниками. Комиссионные составляют 20% (2300 тыс.р.*0,2 =460 тыс.р.). Оставшаяся часть долга в размере 10% от общей суммы долга (2553 тыс.р.*0,1 = 230 тыс.р.) вернуться в организацию после погашения должниками всего долга. Т.е. наша организация сразу получит 1610 тыс.р.

Полученную всю сумму направим на сокращение кредиторской задолженности которая составляет 3108 тыс.р.

Рассчитаем сокращение кредиторской задолженности на сумму 1840 тыс.р. (1610+230)

Кредиторская задолженность уменьшится и составит:

КЗ= 3108-1840=1268тыс.р.

2.Мероприятия по снижению себестоимости

Выделяют три основные группы факторов, определяющих величину материальных затрат.Влияние на величину материальных затрат:

- Норма расхода

- Цена

- Транспортно-заготовительные расходы

Возможное снижение себестоимости продукции за счет экономии материалов в связи с изменением норм их расхода и цен на материалы может быть определено по формуле:

∆См = (1-Jн*Jц)* dм,(2.13)

где ∆См — изменение себестоимости за счет экономии материалов, %;

Jн — индекс изменения норм;ц — индекс изменения цен;м- доля материальных затрат в структуре себестоимости продукции в плановом периоде, %.

Расход материалов на единицу продукции изменяется в связи с проведением организационно-технических мероприятий по механизации производственных процессов, внедрением прогрессивной технологии, использованием рациональных схем раскроя материалов, уменьшение брака продукции, снижение процента отходов и заменой одних материалов другими.

Индекс изменения норм исчисляется по формуле:

Jн = (100 — %н)/100,(2.14)

где %н — процент снижения норм расхода материалов в плановом периоде.

Снижение нормы расхода основных материалов по отчетным данным составляет 6%, а снижение цен на материалы — 7%. Удельный вес материальных затрат в структуре себестоимости – 47,5% (54346/27716,46*100).

Определяем индекс изменения норм и цены.

Jн = (100-6)/100 = 0,94 (2.15)

Jц = (100-7)/100 = 0,93 (2.16)

Определяем изменение себестоимости.

∆См = (1-0,94*0,93)*40,72 = 5.29% (2.17)

Таким образом, снижение себестоимости продукции за счет экономии материальных ресурсов составил 5,29%.

Экономический эффект от внедрения планируемого мероприятия по оптимизации норм расхода и снижения цен в абсолютном выражении определяется:

∆См = ∆См% * См/100,(2.18)

где См — себестоимость материалов.

Проведем расчет:

∆См = (5,29*27716,46)/100 = 1466,2 тыс.р.

Рассмотрим влияние третьего фактора.

Размер транспортно-заготовительских расходов зависит от установленных наценок снабженческих организаций, скидок и накидок на качество материалов, тарифов на перевозку грузов, а также от уровня организации складского хозяйства на предприятии, механизации разгрузочных и складских операций и степень использования этих средств, вида транспорта, дальности перевозок, размера партии перевозок и т.п.

Достичь экономии затрат можно за счет снижения транспортных и заготовительно-складских расходов:

Этзс= Qпл* ( Утзсб -Утзспл), (2.19)

гдеQпл — объем работ в планируемый период, т.р.

Утзсб -уровень заготовительно-складских расходов базисный, (1,7), %

Утзспл -уровень заготовительно-складских расходов планируемый, (1,5), %

Этзс= (75838,1* (1,7 — 1,5))/100 = 151,68 тыс. р.

Таким образом, транспортные и заготовительно-складские расходы уменьшились на 151,68 тыс.р.

Общий экономический эффект от снижения материальных затрат составит:1466,2+151,68=1617,88 тыс.р. Себестоимость уменьшится на 1617,88 тыс.р.

3. Сдача в аренду помещений

В настоящее время ООО «СтройИнвест» имеет три складских помещения.

Поэтому для улучшения финансовых результатов ООО можно рассмотреть вариант сдачи в аренду одного изимеющихся в наличии у предприятия складов.

Два склада площадью 100 м2 используется на все 100%, а третий – площадью70 м2практически пустой и не используется.

Поэтому для более эффективного использования занимаемой площади было бы целесообразнее сдать его в аренду.

Исходя их ситуации, сложившейся на рынке недвижимости по городу Инта, данное складское помещение можно сдать по цене 680 рублей за месяц за 1 м2.

Доход за год от сдачи склада

(70 х 680 х 12 = 571,2 тыс. руб.) 571,2 тыс. руб.

Все рассматриваемые мероприятия являются экономически эффективными, поскольку их осуществление приведет к увеличению финансовых показателей рассматриваемого предприятия.

В результате проведенных мероприятий по улучшению финансовых результатов и финансового состояния предприятия представим прогнозные показатели деятельности организации. Полученные данные в результате изменения себестоимости представим в следующей таблице ( табл.2.28)

Таблица 2.28. Финансовые показатели ООО «СтройИнвест»

| Показатель | 2016, тыс. руб. | 2017, тыс. руб.(прогноз) | Изменение, тыс.руб | Изменение,% |

| Выручка | 58 337 | 58 337 | — | 100,0 |

| Себестоимость продаж | 54 982 | 53 364 | -1618 | -2,94 |

| Валовая прибыль (убыток) | 3 355 | 4 973 | +1618 | 48,23 |

| Прибыль (убыток) от продаж | 3 355 | 4 973 | +1618 | 148,23 |

| Прибыль (убыток) налогообложения | 3 296 | 4 974 | +1678 | 50,91 |

| Чистая (убыток) отчетного | 2 543 | 3 877 | +1334 | 52,5 |

Как видим прогнозная величина чистой прибыли превышает фактическую прибыль 2016г на 1334 тыс. руб., или на 52,5%.

Увеличение прибыли в результате снижения себестоимости способствует изменению показателей рентабельности. Рассчитаем прогнозные значения показателей рентабельности ООО «СтройИнвест» (табл.2.29.)

Таблица 2.29. Данные для расчета показателей рентабельности (%)

| Показатель | 2016 | 2017(прогноз) | абс. | Изменение, |

| Общая рентабельность | 5,65 | 8,53 | 2,88 | 50,91 |

| продаж | 5,75 | 8,52 | 2,77 | 48,23 |

| Рентабельность капитала | 38,68 | 39,30 | 0,63 | 1,62 |

| Рентабельность капитала | 38,68 | 39,30 | 0,63 | 1,62 |

| Рентабельность активов | 46,58 | 64,33 | 17,74 | 38,09 |

| Общая производственных фондов | 65,34 | 71,17 | 5,82 | 8,91 |

| всех активов | 28,57 | 34,52 | 5,95 | 20,82 |

| основной деятельности | 5,75 | 8,52 | 2,77 | 48,23 |

| производства | 6,10 | 9,32 | 3,22 | 52,72 |

Из таблицы видно, что уменьшение себестоимости за счет внутрипроизводственных резервов позитивно влияет на показатели рентабельности.Все показатели рентабельности выросли. В частности, рентабельность активов возрастет на 5,95 % в 2017 году, рентабельность продаж на 2,77 % в 2017 году, рентабельность собственного капитала на 0,63 % в 2017 г., рентабельность производства на 3,22%

Также за счет изменений в балансе организации произойдут изменения в показателях, характеризующих финансовое состояние организации. Прогнозный баланс на 2017г. и расчет финансовых коэффициентов.

Расчет ликвидности приведем в таблице (табл.2.30)

Таблица 2.30 .Проверка ликвидности баланса 2017г(прогноз)

| Активы/Пассивы | 2016 | 2017( |

| А1 (Наиболее активы) | 1500 | 3344 |

| А2 ( реализуемые активы) | 2263 | 203 |

| 3 (Медленно реализуемые | 5033 | 2480 |

| А4 (Трудно активы) | 5205 | 5205 |

| П1 ( срочные обязательства) | 3108 | 1268 |

| 2 (Краткосрочные пассивы) | 100 | 100 |

| 3 (Долгосрочные пассивы) | 0 | 0 |

| 4 (Постоянные пассивы) | 5326 | 9208 |

| А1≥П1 | — | + |

| 2≥П2 | + | + |

| А3≥3 | + | + |

| А4≤П4 | + | + |

| ликвидности баланса | неликвиден | баланс |

Как видим из таблицы в результате проведенных мероприятий баланс предприятиястал ликвидным и все условия по группам выполняются. Приведем расчет показателей ликвидности (табл.2.31)

Таблица 2.31 .Расчет показателей ликвидности (прогноз)

| Показатель | 2016 | 2017 | Изменение, абс. |

| Коэффициент абсолютной ликвидности | 0,47 | 1,78 | 1,31 |

| Коэффициент промежуточной (быетрой) ликвидности | 1,26 | 2,59 | 1,33 |

| Коэффициент текущей ликвидности | 2,04 | 4,41 | 2,37 |

| Общий показатель ликвидности баланса предприятия | 1,1 | 3,18 | 2,17 |

| Доля оборотных средств в активах | 0,56 | 0,54 | -0,02 |

| Коэффициент покрытия оборотных средств собственными источниками формирования (Коэффициент обеспеченности собственными средствами) | 0,51 | 0,77 | 0,26 |

| Коэффициент маневренности функционального капитала | 0,75 | 0,53 | -0,22 |

| Коэффициент утраты платёжеспособности | 0,98 | 2,50 | 1,52 |

| Коэффициент восстановления платежеспособности | 0,94 | 2,80 | 1,86 |

На основании расчетов можно сделать выводы все показатели ликвидности имеют положительную динамику в 2017г.

Таким образом, реализация мероприятий по снижению себестоимости за счет внутрипроизводственных резервов позволит, на наш взгляд, улучшить показатели финансовых результатов ООО «СтройИнвест». Исходя из проведенных расчетов, можно сделать вывод об эффективности мероприятий по улучшению финансового состояния предприятия.

Таким образом, реализация мероприятий по снижению себестоимости за счет внутрипроизводственных резервов позволит, на наш взгляд, улучшить показатели финансовых результатов ООО «СтройИнвест». Исходя из проведенных расчетов, можно сделать вывод об эффективности мероприятий по улучшению финансовой работы предприятия в целом.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.