или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Глава 3. Анализ и пути совершенствования управления затратами АО «Стройтрансгаз»

3.1 Анализ финансовых результатов деятельности АО «Стройтрансгаз»

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Группа компаний «Стройтрансгаз» (Группа СТГ) – международный диверсифицированный строительный холдинг, один из лидеров российской строительной отрасли. За 25 лет «Стройтрансгаз» прошел путь от узкоспециализированного подрядчика по строительству газовой инфраструктуры до многопрофильной группы, компании которой способны выполнять масштабные проекты «под ключ» на уровне мировых стандартов.

Стратегические направления деятельности компаний Группы связаны с проектированием, реконструкцией и строительством объектов энергетики, нефтегазовой, нефтегазохимической и других промышленных отраслей, транспортной и гражданской инфраструктуры, включая спортивные сооружения.

Компаниями Группы накоплен уникальный опыт работы в 18 странах мира, включая США, страны Ближнего Востока, Северной Африки,

Европы и Азии.

Среди реализованных проектов – строительство магистральных трубопроводных систем «Ямал-Европа», ВСТО-1,2, БТС-2, «Голубой поток», «Северный поток», обустройство крупнейших месторождения («Заполярное», «Ямбургское», «Уренгойское», «Ванкорское»), Юго-Западная ТЭЦ, объекты выдачи мощности блока №4 Калининской АЭС, спортивный комплекс «СИБУР АРЕНА» в Санкт-Петербурге, Странноприимный дом для паломников на месте крещения Иисуса Христа на реке Иордан, комплекс по уничтожению химического оружия в Курганской области и многое другое.

Заказчики Группы СТГ — крупнейшие российские и зарубежные компании: «Газпром», «Газпром нефть», СИБУР, «Россети», в том числе ФСК ЕЭС и МОЭСК, «Роснефть», «Транснефть», «Росатом», «РУСАЛ», Министерство спорта РФ и ФГУП «Спорт-Инжиниринг», Главное управление дорожного хозяйства Московской области, «Мосавтодор», «Автодор», «Трансстроймеханизация», АО «Македонские энергетические ресурсы», BOTAS, BRAWA, ConocoPhillips, DEPA, Dolphin Energy, GAIL, NET4GAS, Reliance Industries Limited, Saudi Aramco, SONATRACH и другие.

Компании Группы СТГ достигают высоких позиций в российских и международных рейтингах.

«Стройтрансгаз» стал первой российской компанией, включенной в рейтинг международных подрядчиков, ежегодно составляемый авторитетным международным журналом Engineering News Records.

В 2013 году Рейтинговое агентство «Эксперт РА» признало ОАО «Стройтрансгаз» лидером по производительности труда в отрасли «Инжиниринг и промышленно-инфраструктурное строительство». Компания вошла в список 50 лидеров крупного бизнеса СНГ по уровню производительности труда и заняла в нем 26-е место.

В 2014 году «Стройтрансгаз» был признан лучшим подрядчиком в сфере строительства площадочных объектов и обустройства сухопутных месторождений нефти и газа согласно опросу среди 16 крупнейших нефтегазовых компаний России.

В 2015 году АО «Стройтрансгаз» стало лауреатом национальной премии в области бизнеса «Компания года/лучшие в России» за 2015 год в номинации «Строительство инфраструктуры».

В 2016 году АО «Стройтрансгаз» второй год подряд стало лауреатом национальной премии в области бизнеса «Компания года/лучшие в России» за 2016 год в номинации «Строительство инфраструктуры».

Бухгалтерский учет в АО «Стройтрансгаз» осуществляется на журнально-ордерной форме с применением компьютерной технологии обработки учетной информации.

Управленческий учет в компании осуществляется финансовым директором, бухгалтерией и планово-экономическим отделом. Оплату и выполнение договоров контролирует отдел продаж и юристы компании. Контроль за динамикой оборотных активов осуществляет отдел продаж.

Система менеджмента качества АО «Стройтрансгаз» прошла путь совершенствования от КСУКП до сертификации на соответствие МС ISO серии 9000.

В соответствии с Уставом общее руководство деятельностью АО «Стройтрансгаз», за исключением решения вопросов, относящихся к компетенции Общего собрания акционеров в соответствии с ФЗ «Об акционерных обществах», осуществляет Совет директоров во главе с Председателем.

Исполнительными органами АО «Стройтрансгаз» являются: Генеральный директор — единоличный исполнительный орган и Правление — коллегиальный исполнительный орган. Исполнительные органы подотчетны Совету директоров СТГ и Общему собранию акционеров.

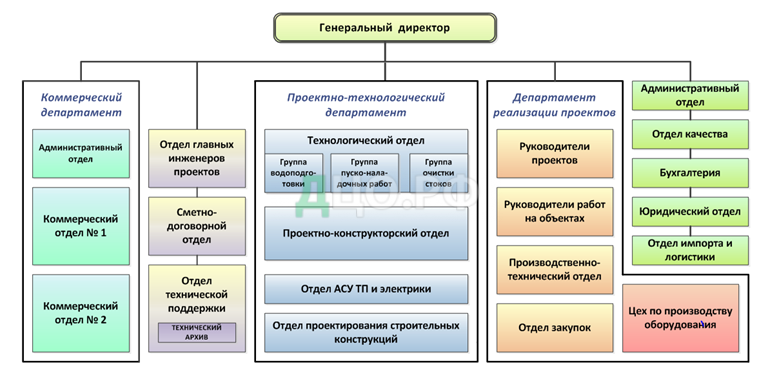

Организационная структура предприятия представлена на рис.2.1.

Из схемы следует, что организационная структура компании АО «Стройтрансгаз» является линейно-функциональной.

Рассматривая организацию управления АО «Стройтрансгаз», можно выделить следующие недостатки.

Не предусмотрено участия высших менеджеров в определении ряда стратегических программ АО «Стройтрансгаз».

Структура организации не может оставаться неизменной, потому что меняется как внешнее, так и внутреннее ее окружение.

Организация сегодня использует ярко выраженную бюрократическую структуру управления.

Финансовая деятельность АО «Стройтрансгаз» осуществляется в условиях конкуренции на рынке и в условиях экономических обострений в целом по стране. Это требует от предприятий любых форм собственности прослеживать динамику основных технико-экономических показателей.

Финансовое планирование на предприятии осуществляется бухгалтерией. Оплату и выполнение договоров контролирует бухгалтерия и директор по снабжению. Контроль за динамикой оборотных активов осуществляет бухгалтерия.

Для оперативного управления денежными потоками в АО «Стройтрансгаз» составляется платежный календарь, в котором отражается график поступления денежных средств от всех видов деятельности в течение прогнозного периода времени (месяц), а также график предстоящих платежей (налогов, заработной платы, формирования запасов, погашения кредитов и т.д.). Он полностью охватывает денежный оборот компании; дает возможность увязать поступления денежных средств и платежи как в наличной, так и безналичной формах; позволяет обеспечить постоянную платежеспособность и ликвидность.

В рамках контрольно-аналитической работы по финансовому управлению в АО «Стройтрансгаз» осуществляется контроль за выучкой, прибылью и текущими затратами и контроль за эффективностью использования оборотных средств.

Табл. 2.2. Основные результаты деятельности АО «Стройтрансгаз» в 2014-16г.

| Показатель | 2014 г. | 2015 г. | 2016 г. | Изменения, % | Изменения % | |

| 2014-2015г | 2015- 2016г | 2014-2016г | ||||

| 1. Выручка от реализации, млн. руб. | 3868,5 | 4256,2 | 5022,4 | 10,0 | 18,0 | 29,8 |

| 2. Себестоимость проданной продукции, млн. руб. | 2463,2 | 2809,8 | 3127,1 | 14,1 | 11,3 | 27,0 |

| 3. Полная себестоимость продукции, млн. руб. | 3401,8 | 3916,0 | 4636,0 | 15,1 | 18,4 | 36,3 |

| 4. Прибыль от продаж: стр.1-стр.3, млн. руб. | 466,6 | 340,2 | 386,4 | -27,1 | 13,6 | -17,2 |

| 5. Чистая прибыль, млн. руб. | 319,9 | 157,7 | 174,3 | -50,7 | 10,5 | -45,5 |

| 6. Производительность труда (среднегодовая выработка одного работника), тыс. руб./чел. | 1674,7 | 1741,5 | 2030,1 | 4,0 | 16,6 | 21,2 |

| 7. Объем реализации продукции, млн. ед. | 246 | 239 | 238 | -2,8 | -0,4 | -3,3 |

| 8. Среднегодовая стоимость основных средств, млн. руб. | 1761,0 | 1796,2 | 1843,5 | 2,0 | 2,6 | 4,7 |

| 9. Среднегодовая стоимость продукции, руб./л: стр.1/стр.7 | 15,7 | 17,8 | 21,1 | 13,2 | 18,5 | 34,2 |

| 10. Фондоотдача, руб./руб.: стр.1/стр.8 | 2,20 | 2,37 | 2,72 | 7,9 | 15,0 | 24,0 |

| 10. Рентабельность продукции, %: стр.4/стр.3х100% | 13,7 | 8,7 | 8,3 | -36,7 | -4,1 | -39,2 |

| 11. Рентабельность продаж, %: стр.4/стр.1х100% | 8,3 | 3,7 | 3,5 | -55,2 | -6,3 | -58,0 |

| 12. Рентабельность производства, %: стр.2/стр.1х100% | 63,7 | 66,0 | 62,3 | 3,7 | -5,7 | -2,2 |

Выручка от продажи продукции компании АО «Стройтрансгаз» имеет устойчивый рост: в 2015 году данный показатель вырос на 10%, а в 2016 году – на 18%. В целом за два года выручка от продаж выросла на 29,8%.

Объем реализации продукции при этом снижался: в 2015 году на 7 млн. ед. (на 0,4%), а в 2016 году на 1 млн. ед. (на 0,4%, в целом за два года на 3,3%). А средняя стоимость продукции увеличилась в 2015 году на 13,2%, а в 2016 году на 18,5% (на 34,2% за два года). Таким образом, фактором роста выручки от продажи является рост цен на продукцию предприятия.

Величина основных видов прибыли в 2015 году показала отрицательную динамику: прибыль от продаж снизилась на 27,1%, а чистая прибыль – на 50,7%. Однако в 2016 году ситуация улучшилась: прибыль от продаж увеличилась на 13,6%, а чистая прибыль – на 10,5%. В целом за два года прибыль от продаж снизилась на 17,2%, а чистая прибыль на 45,5%.

Причиной снижения прибыли от продаж является опережающий темп роста себестоимости продукции по сравнению с выручкой от продаж. Так, за два года выручка от продаж увеличилась на 29,8%, в то время как себестоимость выросла на 36,3%.

Фондоотдача основных средств в исследуемом периоде увеличивается: в 2015 году на 7,9%, а в 2016 году на 15% (в целом за два года на 24%). Данная тенденция благоприятна для предприятия и обусловлена опережающим темпом роста выручки по сравнению с темпом роста стоимости основных средств.

Показатели рентабельности в исследуемом периоде снизились: рентабельность продукции на 5,4%, рентабельность продаж на 4,8%, а рентабельность производства на 1,4%. Причиной снижения рентабельности является снижение прибыли предприятия.

Горизонтальный анализ показывает, что активы АО «Стройтрансгаз» в 2014 году снизились на 0,6%, в 2015 году увеличились на 15,8%, а в 2016 году увеличились еще на 12,3%.

На начало 2015 года стоимость имущества АО «Стройтрансгаз» составляла 3,9 млрд. руб.

Имущество компании АО «Стройтрансгаз» включает в себя внеоборотные и оборотные активы.

В состав внеоборотных активов компании входят нематериальные активы, основные средства, незавершенное строительство, долгосрочные финансовые вложения.

Основные средства компании АО «Стройтрансгаз» в 2014 году снизились на 5,7%, а в 2015 году – еще на 6,0%. Однако в 2016 году их стоимость увеличилась на 3,8%, что связано с покупкой нового оборудования.

В состав оборотных активов компании АО «Стройтрансгаз» входят запасы (с НДС), дебиторская задолженность (долгосрочная и краткосрочная), краткосрочные финансовые вложения и денежные средства.

Стоимость запасов с каждым годом увеличивается (в 2014 году – на 3,6%, в 2015 году – на 22,2%, а в 2016 году – на 18,1%), что связано с наращиванием товарооборота компании и является положительной тенденцией.

В то же время отрицательной тенденцией является значительный рост краткосрочной дебиторской задолженности в 2015-2016 годах: соответственно на 86,6% и 54%, что связано с увеличением реализации продукции компании в кредит. В современных условиях финансового кризиса и нестабильного финансового состояния дебиторов компании АО «Стройтрансгаз» следует предпринять меры по сокращению дебиторской задолженности.

Собственный капитал компании в 2014-2015 году увеличивался (соответственно на 13% и 2%), а в 2016 году снизился на 6%, что связано со снижением нераспределенной прибыли (снижение которой составило в 2016 году 7,6%). На начало 2015 года собственный капитал компании АО «Стройтрансгаз» составлял 2331,3 млн. руб.

Следует отметить, что темпы роста дебиторской и кредиторской задолженности предприятия в целом уравновешивают друг друга (в 2014 году прирост по дебиторской и кредиторской задолженности составлял соответственно 0,4% и -3,2%; в 2015 году – 86,6% и 70,8%, в 2016 году – 54% и 68,1%), что является положительным фактом для компании АО «Стройтрансгаз»

Анализируя динамику и структуру активов компании АО «Стройтрансгаз» , необходимо отметить тенденцию снижения удельного веса внеоборотных активов и, соответственно, увеличение доли оборотных активов. В целом за исследуемый период доля внеоборотных активов компании снизилась на 12,6% (наибольшее снижение наблюдалось в 2016 году – на 6,9%) и составила 46,7% на начало 2015 года, а доля оборотных активов компании увеличилась на 12,6% и составила 53,3% на начало 2015 года.

В структуре оборотных активов компании АО «Стройтрансгаз» наибольшую долю занимают запасы (включая НДС), причем доля запасов увеличивается с 28,4% на начало 2014 года до 32,9% на начало 2015 года.

Следует отметить отрицательную тенденцию увеличения доли краткосрочной дебиторской задолженности – с 8,6% на начало 2014 года до 19,2% на начало 2015 года.

Долгосрочная дебиторская задолженность занимает незначительную долю в структуре имущества компании (0,4% на начало 2016 года и 0,2% на начало 2015 года).

Удельный вес денежных средств компании – менее 1% имущества.

В структуре капитала компании АО «Стройтрансгаз» наблюдается неблагоприятная тенденция снижения доли собственного капитала в 2015-2016 годах (на 21,1%), что связано со снижением нераспределенной прибыли и добавочного капитала. На начало 2015 года собственный капитал компании АО «Стройтрансгаз» занимал 59,7% пассивов. На начало 2015 года в структуре капитала АО «Стройтрансгаз» было 8% долгосрочных обязательств и 32,2% краткосрочных обязательств.

Анализ финансовой устойчивости компании АО «Стройтрансгаз» проведен в таблице 2.3.

Табл. 2.3. Анализ финансовой устойчивости АО «Стройтрансгаз» в 2014-2016 годах, млн. руб.

| Показатели | 2014 г. | 2015 г. | 2016 г. |

| 1. Собственный капитал | 2426,1 | 2480,2 | 2331,3 |

| 2. Внеоборотные активы | 1729,3 | 1863,1 | 1823,8 |

| 3. Собственные оборотные средства (СОС) (стр.1-стр.2) | 696,7 | 617,1 | 507,5 |

| 4. Долгосрочные кредиты и заемные средства | 204,5 | 124,3 | 313,9 |

| 5. Наличие собственных и долгосрочных заемных источников формирования запасов и затрат (СД) (стр.3+стр.4) | 901,3 | 741,4 | 821,4 |

| 6. Краткосрочные кредиты и заемные средства | 124,7 | 450,7 | 551,9 |

| 7. Общая величина основных источников формирования запасов и затрат (ОИ) (стр.5+стр.6) | 1026,0 | 1192,1 | 1373,3 |

| 8. Величина запасов и затрат | 890,1 | 1087,7 | 1284,4 |

| 9. DСОС (стр.3-стр.8) | -193,4 | -470,6 | -777,0 |

| 10. DСД (стр.5-стр.8) | 11,1 | -346,3 | -463,1 |

| 11. DОИ (стр.7-стр.8) | 135,8 | 104,4 | 88,9 |

| Тип финансового состояния | Нормальное устойчивое | Неустойчивое | |

Положительным фактом для финансовой устойчивости является наличие собственных оборотных средств у компании, однако, начиная с начала 2015 года стоимость собственных оборотных средств АО «Стройтрансгаз» снижается. Причиной снижения собственных оборотных средств предприятия является опережающий рост собственного капитала по сравнению с внеоборотными активами.

Относительные показатели финансовой устойчивости АО «Стройтрансгаз» приведены в таблице 2.4.

Табл. 2.4. Расчет и анализ показателей финансовой устойчивости АО «Стройтрансгаз», млн. руб

| Показатели | 2014 г. | 2015г. | 2016г. | Изменение | |||||

| 2014г. | 2015г | 2016г. | 2013-2016г | ||||||

| 1. Величина имущества | 3001,8 | 3476,7 | 3903,9 | -18,0 | 474,9 | 427,2 | 884,1 | ||

| 2. Собственный капитал | 2426,1 | 2480,2 | 2331,3 | 278,2 | 54,1 | -148,9 | 183,5 | ||

| 3. Собственные оборотные средства | 696,7 | 617,1 | 507,5 | 341,5 | -79,7 | -109,6 | 152,3 | ||

| 4. Оборотные активы | 1272,5 | 1613,6 | 2080,0 | 45,3 | 341,1 | 466,5 | 852,8 | ||

| 5. Долгосрочные обяза-тельства | 204,5 | 124,3 | 313,9 | -233,7 | -80,2 | 189,6 | -124,3 | ||

| 6. Краткосрочные обязательства | 371,2 | 872,2 | 1258,7 | -62,5 | 500,9 | 386,5 | 824,9 | ||

| Коэффициент автономии, стр.2/стр.1 | 0,81 | 0,71 | 0,60 | 0,10 | -0,09 | -0,12 | -0,11 | ||

| Коэффициент финансовой зависимости, (стр.5+стр.6)/стр.1 | 0,19 | 0,29 | 0,40 | -0,10 | 0,09 | 0,12 | 0,11 | ||

| Коэффициент обеспечения СОС, стр.3/стр.4 | 0,55 | 0,38 | 0,24 | 0,26 | -0,17 | -0,14 | -0,05 | ||

| Коэффициент соотношения собственных и заемных средств = стр.2/(стр.5+стр.6) | 4,21 | 2,49 | 1,48 | 1,75 | -1,72 | -1,01 | -0,98 | ||

Анализ рассчитанных коэффициентов финансовой устойчивости позволяет сказать, что финансовая устойчивость предприятия в исследуемом периоде ухудшилась, так как показатели финансовой устойчивости снизились.

Коэффициент автономии на предприятии больше нормативного уровня, в стоимости имущества на начало 2015 года 60% – стоимость собственного капитала. Заемный капитал на начало 2015 года составляет 40%, о чем свидетельствует коэффициент финансовой зависимости.

Коэффициент обеспеченности собственными оборотными средствами в 2014 году увеличился на 0,26, а к началу 2015 года снизился до 0,24, что удовлетворяет нормативному значению (больше 0,1).

Коэффициент соотношения собственных и заемных средств составлял 1,48 на начало 2015 года, это значит, что собственных средств у предприятия примерно в 1,5 раза больше, чем заемных.

Анализ ликвидности баланса компании АО «Стройтрансгаз» проведен в таблице 2.5.

Табл. 2.5. Анализ ликвидности баланса АО «Стройтрансгаз» в 2014-2016 гг., млн. руб.

| Показатель | 2014 г. | 2015 г. | 2016 г. |

| Наиболее ликвидные активы (А1) | 121,8 | 27,2 | 38,2 |

| Быстро реализуемые активы (А2) | 260,6 | 486,2 | 748,6 |

| Медленно реализуемые активы (А3) | 890,1 | 1100,2 | 1293,3 |

| Трудно реализуемые активы (А4) | 1729,3 | 1863,1 | 1823,8 |

| Наиболее срочные обязательства (П1) | 246,5 | 421,5 | 706,8 |

| Краткосрочные пассивы (П2) | 124,7 | 450,7 | 551,9 |

| Долгосрочные пассивы (П3) | 204,5 | 124,3 | 313,9 |

| Постоянные пассивы (П4) | 2426,1 | 2480,2 | 2331,3 |

| А1-П1 | -124,8 | -394,3 | -668,6 |

| А2-П2 | 135,9 | 35,5 | 196,6 |

| А3-П3 | 685,6 | 975,9 | 979,4 |

| А4-П4 | -696,7 | -617,1 | -507,5 |

Проведенный анализ показал, что баланс АО «Стройтрансгаз» в исследуемом периоде не являлся ликвидным, так как не соблюдается условие А1³П1. Причиной этого является то, что в условиях кризиса и недостатка финансирования предприятие было вынуждено увеличивать кредиторскую задолженность. Для повышения ликвидности компании следует увеличить наиболее ликвидные активы (денежные средства и краткосрочные финансовые вложения), снизив при этом кредиторскую задолженность.

Табл. 2.6. Анализ коэффициентов ликвидности АО «Стройтрансгаз» , млн. руб.

| Показатели | 2014 г. | 2015 г. | 2016 г. | Изменение (+,-) | |||

| 2013- 2014 | 2014- 2015 | 2015- 2016 | 2013- 2016 | ||||

| 1. Оборотные активы. | 1272,5 | 1613,6 | 2080,0 | 45,3 | 341,1 | 466,4 | 852,8 |

| 2. Быстро реализуемые активы. | 260,6 | 486,2 | 748,6 | 1,1 | 225,6 | 262,4 | 489,1 |

| 3. Наиболее ликвидные активы | 121,8 | 27,2 | 38,2 | 13,0 | -94,6 | 11,0 | -70,6 |

| 4. Краткосрочные обязательства, тыс. руб. | 371,2 | 872,2 | 1258,7 | -62,5 | 500,9 | 386,5 | 824,9 |

| 5. Коэффициент общей ликвидности (стр.1/стр.4) | 3,43 | 1,85 | 1,65 | 0,60 | -1,58 | -0,20 | -1,18 |

| 6. Коэффициент критической ликвидности (стр. 2+стр.3)/стр.4) | 1,03 | 0,59 | 0,63 | 0,18 | -0,44 | 0,04 | -0,22 |

| 7. Коэффициент абсолютной ликвидности (стр.3/стр.4) | 0,33 | 0,03 | 0,03 | 0,08 | -0,30 | 0,00 | -0,22 |

Коэффициент общей ликвидности в анализируемом периоде достигает оптимального значения на начало 2014 и 2015 годов, затем данный показатель снизился ниже нормативного уровня и составил 1,65. При этом отсутствует долгосрочная дебиторская задолженность, что благоприятно для предприятия.

Коэффициент критической ликвидности достигал рекомендуемых значений только на начало 2015 года.

Коэффициент абсолютной ликвидности к началу 2016 года снизился ниже рекомендуемых значений.

Таким образом, можно заключить, что в исследуемом периоде ликвидность предприятия значительно ухудшилась. Основным фактором снижения ликвидности является финансовый кризис, в условиях которого наблюдаются задержки платежей, и как следствие, увеличение кредиторской задолженности.

Табл. 2.7. Анализ рентабельности деятельности АО «Стройтрансгаз» , млн, руб.

| Показатели | 2014 г. | 2015 г. | 2016 г. | Изменение | |

| 1. Средняя величина активов, млн. руб. | 3010,8 | 3239,3 | 3690,3 | 228,4 | 451,0 |

| 2. Средняя величина собственного капитала, млн. руб. | 2286,9 | 2453,1 | 2405,7 | 166,2 | -47,4 |

| 3. Средняя величина оборотных активов, млн. руб. | 1249,9 | 1443,0 | 1846,8 | 193,2 | 403,8 |

| 4. Выручка от продаж, тыс. руб. | 3868,5 | 4256,2 | 5022,4 | 387,7 | 766,2 |

| 5. Прибыль от продаж, тыс. руб. | 466,6 | 340,2 | 386,4 | -126,4 | 46,2 |

| 6. Прибыль до налогообложения, тыс. руб. | 467,2 | 217,0 | 251,2 | -250,2 | 34,3 |

| 7. Чистая прибыль, тыс. руб. | 319,9 | 157,7 | 174,3 | -162,2 | 16,6 |

| Рентабельность активов (стр.7/стр.1)х100% | 10,6 | 4,9 | 4,7 | -5,8 | -0,1 |

| Рентабельность оборотных активов (стр.7 /стр.3)х100% | 25,6 | 10,9 | 9,4 | -14,7 | -1,5 |

| Рентабельность собственного капитала (стр.6/стр.2)х100% | 20,4 | 8,8 | 10,4 | -11,6 | 1,6 |

| Рентабельность продаж (стр.5/стр.4)х100% | 12,1 | 8,0 | 7,7 | -4,1 | -0,3 |

По результатам анализа рентабельности можно заключить, что все показатели рентабельности компании в исследуемом периоде снизились:

- рентабельность активов уменьшилась на 5,9%;

- рентабельность оборотных активов уменьшилась на 16,2%;

- рентабельность собственного капитала уменьшилась на 10%;

- рентабельность продаж уменьшилась на 4,4%.

Причиной снижения показателей рентабельности является уменьшение прибыли предприятия.

3.2 Анализ действующей системы управления затратами на предприятии

Важным показателем, характеризующим работу предприятия, является себестоимость продукции, работ и услуг. От ее уровня зависит финансовые результаты деятельности предприятия, темпы расширенного воспроизводства, финансовое состояние субъектов хозяйствования.

Учет расходов по обычным видам деятельности на АО «Стройтрансгаз» ведется с использованием бухгалтерских счетов 20 – 29.

В таблице 2.8 представлены все синтетические счета по учету производственных затрат на АО «Стройтрансгаз» согласно рабочего плана счетов данной организации.

Табл. 2.8. Синтетические и аналитические счета применяемые на АО «Стройтрансгаз» для учета производственных затрат

| Синтетический учет | Аналитический учет |

| Счет 20 «Основное производство» | По заказам и затратам на производство |

| Счет 21 «Полуфабрикаты собственного производства» | По местам хранения полуфабрикатов |

| Счет 23 «Вспомогательные производства» | По подразделениям |

| Счет 25 «Общепроизводственные расходы» | По общепроизводственным затратам и по подразделениям |

| Счет 26 «Общехозяйственные расходы» | По общехозяйственным затратам и по подразделениям |

| Счет 28 «Брак в производстве» | По заказам и затратам на производство |

| Счет 29 Обслуживающие производства и хозяйства» | По затратам обслуживающих производств |

Основным направлением учета производственных затрат на данном предприятии является их подразделение на прямые и косвенные.

По счету 20 «Основное производство» аналитический учет ведется по отдельным заказам, что необходимо для формирования себестоимости заказов и отдельных видов продукции, а так же по видам затрат на основное производство, которые отражены в калькуляции единицы продукции. Например, для изготовления прогона (комплектующая часть для возведения зданий из легких металлоконструкций) включаются такие виды затрат:

1) основные сырье и материалы;

2) вспомогательные материалы;

3) топливо и энергия;

4) заработная плата;

5) отчисления от заработной платы.

Кроме вышепредставленных прямых затрат, которые непосредственно относятся на счет 20 «Основное производство», в конце каждого месяца на этот счет списываются остатки со счетов 25 «Общепроизводственные расходы» и 26 «Общехозяйственные расходы», которые распределяются относительно заработной платы основных производственных рабочих.

Согласно смете затрат по счету 25 «Общепроизводственные расходы» в

состав общепроизводственных затрат входят следующие виды затрат:

– автоуслуги;

– амортизация автотранспорта, зданий, машин и оборудования, передаточных устройств, производственного транспорта и сооружений;

– плата за воду, жилье и ГСМ, электроэнергию;

– зарплата;

– расходы на канцтовары, моющие средства и хозяйственные нужды цеха;

– обследование грузоподъемных машин;

– ремонт оборудования, углекислых баллонов;

– очистка стоков;

– содержание и эксплуатация зданий, оборудования и автотранспорта;

– расходы на спецодежду и средства индивидуальной защиты;

– отчисления на социальное страхование и страхование от несчастных случаев;

– отчисления в фонды медицинского страхования;

– расходы на суточные в пределах норм и сверхнорм и другие затраты.

В смету затрат по счету 26 «Общехозяйственные расходы» входят следующие виды затрат:

– амортизация зданий, инвентаря, машин и оборудования, нематериальных активов, прочих фондов, сооружений;

– аренда имущества, оборудования, площади и стенда;

– агентское вознаграждение;

– плата за воду, очистку стоков, электроэнергию, ГСМ, жилье, абонементная плата;

– расходы на канцтовары, визитные карточки, моющие средства и хозяйственные нужды;

– зарплата;

– комиссионные расходы;

– расходы на маркетинг и рекламу;

– расходы на доставку;

– расходы на ремонт оборудования, углекислых баллонов;

– содержание и эксплуатация зданий, автотранспорта;

– образовательные услуги, информационное обслуживание;

– услуги по предоставлению нормативной документации, услуги нотариуса, банка, багажа, железной дороги, охраны, почты, связи, услуги по ведению реестра акционеров;

– таможенные сборы, услуги по декларированию, услуги по таможен – ному оформлению, удостоверение сертификата;

– отчисления на социальное страхование и страхование от несчастных случаев;

– расходы на спецодежду;

– расходы на суточные в пределах норм и сверхнорм;

– отчисления в фонды страхования;

– услуги стоянки и другие затраты.

Аналитический учет общехозяйственных затрат ведется в ведомости учета общехозяйственных расходов, расходов будущих периодов и непроизводственных расходов. По окончании месяца ведомость закрывается и собранные в ней общехозяйственные расходы списываются в дебет счетов: 20, 23, 76, 91 и других счетов. Распределение общепроизводственных и общехозяйственных затрат ведется в ведомостях распределения этих расходов. Распределяются они относительно заработной платы основных производственных рабочих.

В план счетов АО «Стройтрансгаз» входит счет 28 «Брак в производстве». Затраты по выявленному браку собираются по дебету счета 28, а по кредиту отражаются суммы взысканные с виновников брака, либо стоимость забракованной продукции по цене возможного использования, либо суммы списываемые как потери от брака.

Аналитический учет по счету 28 «Брак в производстве» на АО «Стройтрансгаз» ведется по заказам, в результате выполнения которых был допущен брак и по статьям затрат полученных в результате брака продукции.

На АО «Стройтрансгаз» проводится планирование затрат. На данном предприятии составляются бюджет доходов и расходов и бюджет движения денежных средств. Эти бюджеты состоят из трех частей: статей доходов, статей расходов, и раздела, в котором рассчитываются показатели прибыли, дополнительные расходы за счет прибыли, рентабельность, среднесписочная численность работников, среднемесячная зарплата на одного работника, выработка на одного работника.

Бюджет доходов и расходов состоит из двух основных подразделов: статьи доходов и статьи расходов. Подраздел статьи расходов включает в себя все виды расходов планируемых на данном предприятии. Это такие статьи расходов:

– расходы на приобретение сырья, товаров;

– расходы на энергоресурсы;

– коммерческие расходы;

– затраты на аренду помещений;

– расходы по оплате труда;

– расходы на техобслуживание и ремонты;

– административно-управленческие расходы;

– банковское обслуживание;

– аудит, консалтинг, обучение персонала;

– налоги в составе себестоимости.

Бюджет движения денежных средств имеет аналогичные статьи, только в них отражаются не суммы планируемых расходов, а суммы планируемого выбытия денежных средств. Этот подраздел в бюджете движения денежных средств так и называется «Выбытие средств».

В статью планируемых административно-управленческих расходов входят следующие виды расходов:

1) командировочные расходы;

2) представительские расходы;

3) канцелярия, мебель, оргтехника;

4) связь, почтовые и телеграфные услуги;

5) расходы на содержание автотранспорта;

6) охрана труда;

7) юридические услуги, служба безопасности;

8) амортизация.

Планирование затрат на АО «Стройтрансгаз» осуществляется на основе информации о выполняемых заказах и заказах, которые предстоит выполнить предприятию. Эта информация отражается в договорах, заключаемых между заказчиками и АО «Стройтрансгаз» выступающим в этом случае производителем продукции, работ, услуг.

В договоре на производство продукции конкретизируются основные условия и объем предстоящих работ, выполняемых производителем. Так в нем могут отражаться следующие сведения:

– объект заказа;

– качественные характеристики объекта заказа;

– объем (количество) продукции, работ, услуг;

– срок поставки;

– договорная цена;

– особые условия;

– форма расчетов.

Себестоимость продукции формируется на основе определенного заказа путем суммирования всех затрат на производство со дня открытия заказа до дня его выполнения и закрытия. Для того чтобы затраты правильно относились на тот или иной заказ после заключения договора каждому заказу присваивается свой шифр. Этот шифр проставляется на всех документах по прямым затратам производства, это лимитно-заборные карты, требования-накладные и другие документы на работы по выполнению заказа.

Косвенные же расходы распределяются между объектами калькулирования пропорционально основной заработной плате производственных рабочих и включаются в отчетную калькуляцию единицы продукции. Калькуляция на единицу продукции на АО «Стройтрансгаз» включает следующие статьи:

- сырье и материалы;

- покупные и комплектующие изделия;

- топливо и энергия;

- заработная плата;

- отчисления с основной заработной платы;

- общепроизводственные расходы;

- общехозяйственные расходы;

- производственная себестоимость;

- прибыль;

- свободная оптовая цена;

- налог на добавленную стоимость;

- свободная оптовая цена с налогами.

Сумма отражаемая в отчетной калькуляции по статье «Сырье и материалы» рассчитывается в документе внутреннего пользования «Расшифровка материальных затрат на изготовление определенного вида продукции».

3.3 Направления оптимизации затрат АО «Стройтрансгаз»

Руководству предприятия следует совершенствовать стратегию управления деятельностью предприятия с целью увеличения производительности труда, ускорения оборачиваемости оборотных средств и повышения эффективности функционирования организации.

Объективная необходимость повышения эффективности требует активизации поиска резервов повышения эффективности использования материальных и трудовых ресурсов. Основные направления этой работы определяются прежде всего теми резервами, которые могут быть реализованы не только в масштабах деятельности организаций в целом, но и в рамках их структурных единиц и подразделений.

Результаты факторного анализа служат экономической основой подготовки и принятия управленческих решений, направленных на выбор наиболее рационального пути дальнейшего развития предприятия. По отношению валовой и чистой прибыли ко всем затратам, т.е. экономическим издержкам, можно определить, насколько валовой доход покрывает расходы предприятия, т.е. эффективность осуществления затрат.

Важным этапом управленческой работы на предприятии АО «Стройтрансгаз» является поиск резервов производительности труда, разработка организационно-технических мероприятий по реализации этих резервов и непосредственное внедрение этих мероприятий. Под резервами роста производительности труда понимаются не использованные еще возможности экономии затрат живого и овеществленного труда. Резервы обусловлены совершенствованием и наиболее эффективным использованием техники и рабочей силы, сокращением рабочего времени, рациональным использованием оборудования. Они включают резервы снижения трудоемкости, резервы улучшения и использования рабочего времени, резервы совершенствования структуры кадров, резервы экономии предметов труда и резервы экономии средств труда.

Снижение издержек зависит от сокращения затрат на оплату труда и связанных с ними отчислений на социальные нужды. Стимулирование труда работников в зарубежной практике наряду с повышением должностных окладов осуществляется через так называемую систему участия работников в прибылях фирмы: работники приобретают акции фирмы по льготным ценам, а затем получают по ним соответствующие дивиденды. Работник участвует не только в получении прибыли, но и в распределении убытка фирмы, который может возникнуть в связи с изменениями рыночной конъюнктуры, снижением спроса населения, сокращением торговли и т.п.

Предполагается, что отдача от увеличения затрат на оплату труда должна расти быстрее, чем размер его оплаты, фирма распределяет ту или иную часть прибыли не в форме наличных выплат, а в форме акций или переводит ее на банковские счета работников. Средства, зачисленные на банковские счета работников, образуют кредитный фонд, который фирма пускает в оборот, что в определенной мере снижает потребность в заемных средствах, при этом сокращаются затраты на выплату процентов по банковским кредитам.

Прирост эффективности деятельности АО «Стройтрансгаз» зависит не только от того, насколько рентабельно производство, но и насколько рационально удается управлять оборотным капиталом.

Выбор соответствующих источников финансирования оборотных активов в конечном итоге определяет соотношение между уровнем эффективности использования капитала и уровнем риска финансовой устойчивости и платежеспособности предприятия. С учетом этих факторов и следует строить политику управления финансированием оборотных средств АО «Стройтрансгаз».

Если при неизменном объеме краткосрочных финансовых обязательств будет расти доля оборотных активов, финансируемых за счет собственных источников АО «Стройтрансгаз» и долгосрочного заемного капитала, то в этом случае будет повышаться финансовая устойчивость предприятия, но снижаться эффект финансового рычага и расти средневзвешенная стоимость капитала в целом (т.к. процентная ставка по долгосрочным займам в силу большего их риска выше, чем по краткосрочным займам).

Соответственно, если при неизменном участии собственного капитала АО «Стройтрансгаз» и долгосрочных займов в формировании оборотных активов будет расти сумма краткосрочных финансовых обязательств, то в этом случае может быть снижена общая средневзвешенная стоимость капитала, достигнуто более эффективное использование собственного капитала (за счет роста эффекта финансового рычага), но при этом будет снижаться финансовая устойчивость и платежеспособность предприятия (за счет роста объема текущих обязательств и увеличения частоты выплат долга).

Рост объема производства может быть достигнут на основе технического его обновления и повышения эффективности. В свою очередь, совершенствование расчетно-платежных отношений между предприятиями будет способствовать улучшению условий реализации товаров, а следовательно, росту прибыли.

Но решающим фактором роста прибыли, по нашему мнению должно стать снижение себестоимости реализации.

Основные направления снижения затрат:

Повышение технического уровня :

а) внедрение новых технологий;

б) расширение масштабов применения и совершенствование применяемой технологии;

в) повышение эффективности..

Улучшение организации производства, труда и управления:

а) развитие специализации производства;

б) совершенствование инфраструктуры, в том числе и управленческой,

в) сокращение затрат на управление;

г) ликвидация излишних потерь и затрат;

д) улучшение организации труда, материально-технического снабжения.

В качестве предложений по улучшению финансового положения АО «Стройтрансгаз» приведем следующие исходные данные.

Табл. 3.1 Исходные данные для оценки эффективности мероприятий по повышению финансовой устойчивости предприятия АО «Стройтрансгаз»

| Объекты финансовой стратегии | Составляющие финансовой стратегии | Предложения

| Влияние на разделы баланса | |||

| Наименование предложения | Количественная оценка по вариантам, тыс. руб. | |||||

| №1 | №2 | №3 | ||||

| 1. Доходы и поступления | 1.1. Оптимизация основных и оборотных средств | 1.1.1. Продажа части основных средств | 1395,4 | 1395,4 | 697,7 | -А1 |

| 1.1.2. Сокращение управленческих затрат | 194,6 | 194,6 | 194,6 | -3 | ||

| 1.1.3. Снижение затрат на складирование и транспортировку продукции | 849,2 | 849,2 | 212,3 | -3 | ||

| 1.3. Внешнеэкономическая деятельность | 1.3.1. Получение финансирования за счёт зарубежных грантов | — | — | 1500,0 | +П4 | |

| 2. Расходы и отчисления | 2.1. Оптимизация распределения прибыли | 2.1.1. Направить прибыль на развитие предприятия | 123,6 | 123,6 | 123,6 | +П4 |

| 3. Взаимоотношения с бюджетом | 3.1. Оптимизация основных и оборотных средств | 3.1.1. Получение краткосрочного бюджетного кредита | 448,0 | — | — | +П6 |

| 3.1.2. Получение долгосрочного кредита | — | 448,0 | — | +П5 | ||

Суть предложений заключается в следующем:

1) Предприятие реализует 10% основных средств; снижает управленческие расходы на 20%; направляет 100% прибыли на развитие предприятия; добивается получения краткосрочного бюджетного кредита в виде отсрочки по уплате налогов и платежей в размере 448 тыс.руб.(182 тыс.руб. по социальному страхованию и обеспечению, 266 тыс.руб. по задолженности перед бюджетом).

2) Предприятие сокращает затраты на складирование и транспортировку на 5%; направляет 100% прибыли на развитие предприятия; добивается получения долгосрочного бюджетного кредита в виде отсрочки по уплате налогов и платежей в размере 448 тыс.руб.(182 тыс.руб. по социальному страхованию и обеспечению, 266 тыс.руб. по задолженности перед бюджетом).

3) Предприятие реализует 5% основных средств; сокращает затраты складирование и транспортировку товаров на 5%; снижает управленческие расходы на 5%; выпускает привилегированные акции для своих работников в размере 1 % от уставного капитала; добивается получения финансирования за счёт зарубежного гранта 1500 тыс.руб.; направляет 100% прибыли на развитие предприятия.

Полученные мероприятия позволят получить следующие значения для трех предложенных выше вариантов

Табл. 3.2 Результаты расчёта по предложениям повышения финансовой устойчивости предприятия АО «Стройтрансгаз»

| Показатели | Значение, тыс. руб. | ||

| по вариантам | |||

| №1 | №2 | №3 | |

| 1. Источники собственных средств (Капитал и резервы) | 15712,6 | 15712,6 | 17433,8 |

| 2. Внеоборотные активы | 12569,9 | 12569,9 | 13267,3 |

| 3. Наличие собственных оборотных средств | 3143,0 | 3143,0 | 4166,5 |

| 4. Долгосрочные заёмные средства | 0 | 448,0 | 0 |

| 5. Наличие собственных и долгосрочных заёмных оборотных средств | 3143,0 | 3591,0 | 4166,5 |

| 6. Краткосрочные заёмные средства | 448,0 | 0 | 0 |

| 7. Общая величина источников формирования запасов | 3591,0 | 3591,0 | 4166,5 |

| 8. Запасы и НДС | 3202,2 | 3202,2 | 3839,1 |

| 9. Излишек (+) или недостаток (-) собственных оборотных средств | -59,2 | -59,2 | 327,4 |

| 10. Излишек (+) или недостаток (-) собственных и долгосрочных заёмных оборотных средств | -59,2 | 388,8 | 327,4 |

| 11. Излишек (+) или недостаток (-) общей величины источников формирования запасов (собственные, долгосрочные и краткосрочные заёмные источники) | 388,8 | 388,8 | 327,4 |

| Тип финансовой ситуации | Неустойчивая | Нормально устойчивая | Абсолютно устойчивая |

Далее рассмотрим влияние указанных вариантов на структуру баланса предприятия:

1) Продажа части основных средств приводит к уменьшению внеоборотных активов (раздел 1) и увеличению оборотных активов (раздел 2) на 1395,4 тыс.руб.; сокращение затрат в незавершённом производстве и снижение затрат на производство продукции не изменяет величины оборотных активов (раздела 2), а приводит к перераспределению средств внутри раздела; направление прибыли на развитие производства приводит к увеличению капитала и резервов (раздела 4) и увеличению внеоборотных активов (раздела 1) на 123,6 тыс.руб.; получение краткосрочного бюджетного кредита не изменяет величины краткосрочных пассивов (раздела 6), а приводит к перераспределению средств внутри раздела.

2) Продажа части основных средств приводит к уменьшению внеоборотных активов (раздел 1) и увеличению оборотных активов (раздел 2) на 1395,4 тыс.руб.; сокращение затрат в незавершённом производстве и снижение затрат на производство продукции не изменяет величины оборотных активов (раздела 2), а приводит к перераспределению средств внутри раздела; направление прибыли на развитие производства приводит к увеличению капитала и резервов (раздела 4) и увеличению внеоборотных активов (раздела 1) на 123,6 тыс.руб.; получение долгосрочного бюджетного кредита приводит к увеличению долгосрочных пассивов (раздела 5) и уменьшению краткосрочных пассивов (раздел 6) на 448 тыс.руб.

3) Продажа части основных средств приводит к уменьшению внеоборотных активов (раздел 1) и увеличению оборотных активов (раздел 2) на 697,7 тыс.руб.; сокращение затрат в незавершённом производстве и снижение затрат на производство продукции не изменяет величины оборотных активов (раздела 2), а приводит к перераспределению средств внутри раздела; выпуск привилегированных акций для своих работников приводит к увеличению капитала и резервов (раздел 4) и увеличению оборотных активов (раздела 2) на 221,2 тыс.руб.; получение финансирования за счёт зарубежных грандов на создание новых технологий производства и обработки резинотехнических изделий приводит к увеличению капитала и резервов (раздела 4) и увеличению внеоборотных активов (раздела 1) на 1500 тыс.руб.; направление прибыли на развитие производства приводит к увеличению капитала и резервов (раздела 4) и увеличению внеоборотных активов (раздела 1) на 123,6 тыс.руб.

Табл. 3.3 Структура баланса (вариант №1)

| АКТИВ | ПАССИВ | ||||

| Внеоборотные активы | ВА | 12693,2 | Источники собственных средств | КР | 15712,6 |

| Оборотные активы | ОА | 8315,4 | Краткосрочные пассивы | КЗ | 5296 |

Табл. 3.4 Структура баланса (вариант №2)

| АКТИВ | ПАССИВ | ||||

| Внеоборотные активы | ВА | 12693,2 | Источники собственных средств | КР | 15712,6 |

| Оборотные активы | ОА | 8315,4 | Долгосрочные пассивы | ДП | 448 |

| Краткосрочные пассивы | КЗ | 4848 | |||

Табл. 3.5 Структура баланса (вариант №3)

| КТИВ | ПАССИВ | ||||

| Внеоборотные активы | ВА | 14890,9 | Источники собственных средств | КР | 17433,8 |

| Оборотные активы | ОА | 7838,9 | Краткосрочные пассивы | КЗ | 5296 |

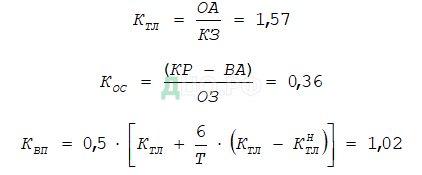

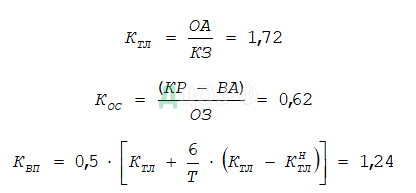

С точки зрения эффективности мероприятий по повышению финансовой устойчивости предприятия АО «Стройтрансгаз» предприятию на структуру баланса, лучшим по результатам анализа является вариант №2, при котором имеется реальная возможность восстановления в ближайшее время (в течение двух кварталов, следующих за отчётной датой) платёжеспособности предприятия (КВП = 1,24), также этот вариант имеет наиболее высокие значения коэффициентов текущей ликвидности и обеспеченности собственными средствами (КТЛ = 1,72; КОС = 0,62).

Для повышения финансовой устойчивости предприятия АО «Стройтрансгаз» рациональнее всего воспользоваться вторым вариантом предложения к формированию финансовой стратегии, так как оно обеспечивает нормальную финансовую устойчивость и лучше остальных влияет на структуру баланса предприятия.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.