или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

3.3 Пути оптимизации и минимизации затрат АО «Стройтрансгаз»

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

В условиях всемирного экономического кризиса большую популярность набирают методы борьбы с кризисом. Антикризисные менеджеры предлагают различные способы преодоления проблемы. Одной из эффективных мер, есть оптимизация расходов путем снижения себестоимости товара или услуги.

Когда сумма полученная от выручки равна сумме постоянных и переменных затрат, то предприятие находится в точке безубыточного производства. Конечно, пребывание в точке безубыточности лучше, чем оказаться ниже ее. Но нужно стремиться к лучшему, и мы будем стремиться преодолеть точку безубыточности в положительную сторону.

Как это не банально, но организация обязательно должна работать с прибылью, по таким причинам:

- невозможно гарантировать безубыточную деятельность компании на ощутимом отрезке времени, так как не всегда удается неожиданные расходы сразу перекрыть соответствующими доходами;

- если организация обеспечивает безубыточность, с трудом сводя концы с концами, а расходы имеют тенденцию к превышению доходов, то со временем эту фирму ожидает неминуемое банкротство;

- компания должна непременно развиваться, а для этого нужны свободные средства или источники прибыли;

- учредители и акционеры рассчитывают на получение в установленные сроки дивидендов, которые могут выплачиваться только из чистой прибыли;

- если счет прибылей и убытков компании не имеет положительного сальдо, трудно рассчитывать на результативное финансовое взаимодействие с партнерами и контрагентами.

Для минимизации возникновения неприятных неожиданностей каждая организация систематически планирует свои доходы и расходы. Обычно годовую смету увязывают с решением краткосрочных и долгосрочных программ, вытекающих из поставленных целей и решаемых на данном отрезке времени задач. Бухгалтерский баланс организации (за первый квартал, полугодие, девять месяцев и отчетный год) позволяет оценить фактическую работу и сравнить ее с утвержденной сметой (бюджетом). Вполне понятно, что, сверяя фактические результаты с плановыми всего четырежды в год, намного труднее при необходимости исправить положение, чем делая это ежемесячно. В хорошо организованной компании обязательным является еженедельное подведение бухгалтерией итогов деятельности.

Составляя смету организации, не следует забывать возможные затраты, в том числе на:

- закупку нового оборудования и поддержание имеющегося в работоспособном состоянии;

- оплату сырья, расходных материалов, быстро изнашивающихся и малоценных предметов;

- выплату заработной платы;

- приобретение энергоносителей;

- содержание или аренду помещений, зданий, сооружений и транспорта;

- обеспечение складских и охранных мероприятий, а также погрузочно-разгрузочных работ;

- перечисление налогов и других обязательных платежей;

- рекламу, связь, командировки и проведение аудиторских проверок;

- оплату услуг банков и других кредитно-финансовых учреждений.

Еще 10—15% планируемых на год затрат необходимо предусмотреть в позиции «неучтенные расходы».

Составляя годовую смету, следует обезопасить организацию от неприятных неожиданностей, приняв во внимание такие общеэкономические факторы, как фактическая инфляция и инфляционные ожидания, рост цен, повышение прожиточного минимума и необходимые в связи с этим изменения должностных окладов.

Хорошо продуманная смета (годовой бюджет) создает определенную стабильность в работе, даже если приходится ее корректировать в связи с изменениями окружающей обстановки.

Этапы работы со сметой

- Определение целей и задач организации на период планирования в увязке с краткосрочными и долгосрочными программами.

- Анализ принятых на себя обязательств с учетом потребностей в сотрудниках, материальных ресурсах, рабочих системах и средствах обработки информации, услугах других организаций и т.п.

- Сбор необходимых исходных данных и систематизация накопленной информации с использованием опыта последних периодов.

- Решение о номенклатуре включаемых позиций и значении их цифровых показателей с учетом отличия целей и задач бюджета прошлого года от планируемых в настоящее время и изменений нынешних условий работы относительно соответствующих в прошлом.

- Анализ и редактирование подготовленного проекта сметы с учетом проверки его реальности, сезонных колебаний предложения и спроса, срока оформления соответствующих документов и продвижения финансовых средств, соответствия принятым в организации требованиям и действующему законодательству.

- Утверждение руководством окончательного варианта или его исправление по сделанным замечаниям.

- Исполнение утвержденного бюджета и контроль над отклонениями или нарушениями. Этот важный этап предусматривает:

- тщательный учет фактических доходов и расходов;

- систематическое наблюдение за непредвиденными изменениями до того, как их количество перейдет в качество и создаст серьезную проблему;

- обеспечение сохранности документов: первичных, бухгалтерского учета и отчетности, безналичных средств и наличности, балансового и забалансового имущества;

- выявление ошибок или упущений, которые не следует скрывать, а напротив, принципиально на них реагировать и оперативно устранять.

Тщательное выполнение описанного выше, исключение излишеств, спонтанных и неучтенных расходов позволяют минимизировать затраты и снижать себестоимость готовой продукции.

Дополнительным мощным источником снижения себестоимости может служить периодический анализ хозяйственной деятельности организации с целью изыскания резервов повышения производительности труда путем:

- совершенствования технологий и используемых технологических процессов производства продукции;

- рационализации организационной структуры, штатного расписания, системы управления и должностных обязанностей;

- повышения квалификации исполнителей на всех уровнях и их заинтересованности в результатах своего труда, а также личной ответственности;

- создания эффективной системы стимулирования сотрудников, как морального, так и материального.

Снижению себестоимости производимой компанией продукции также способствует исключение ненужных расходов путем грамотной организации делопроизводства на рабочих местах.

Стремиться минимизировать расходы — не значит действовать в ущерб интересам дела, лишь бы избежать затрат задачу следует решать, отыскивая оптимально возможное соотношение доходов и расходов.

Решение может находиться в следующих направлениях:

- Прямое снижение издержек производства за счет поиска внутренних ресурсов (например, сокращение управленческих расходов и штатов, снижение материальных затрат, повышение производительности труда и т.п.).

- Относительное снижение издержек производства (главным образом в части условно-постоянных затрат) за счет увеличения объемов производства продукции. При этом на единицу готовой продукции будут затрачиваться существенно меньшие средства.

- Проведение грамотныхмаркетинговых исследований для формирования конкурентоспособных предложений с целью стимулирования повышения объема закупок постоянными клиентами и привлечения новых покупателей.

- Установление в организации жесткой финансовой дисциплины, когда решение о расходах имеет право принимать одно лицо или несколько ответственных лиц, четко оговоренных приказом руководителя компании.

Основные исходные данные для расчета изменения себестоимости продукции приведены в таблице 3.6

Табл. 3.6 Исходные данные для расчета изменения себестоимости товарной продукции за счет основных технико-экономических факторов

| № | Показатели | Обозначения | Базовый год | Плановый год | |

| 1

| Товарная продукция в опто вых ценах предприятия, сопоставимая с базовым годом, тыс. руб. | QTб; QT(б)П, соответственно | 609360 | 649200 | |

| в том числе: увеличение (уменьшение) товарной продукции в связи с повышением ка чества продукции, изменением размещения про изводства и др. независи мым факторам, тыс. руб. | X | X | 1200 | ||

| 2 | Прирост объема товарной продукции, тыс. руб. | РQT | X | 6,5 | |

| 3 | Себестоимость товарной продукции, исходя из уровня затрат базового года | ||||

| всего, тыс. руб. | СТб; СТ(б)П, Соответственно | 500870 | 542180 | ||

| в том числе по переменным расходам | СТ пер.б; СТ пер.(б)П, соответственно | 42008 | 450300 | ||

| 4

| Затраты на 1 руб. товар ной продукции, коп./руб. | СРб; СР(б)П, соответственно | 82,20 | X | |

| в том числе по перемен ным расходам, коп./руб. | СР пер.б; СР пер.(б)П, соответственно | 68,94 | X | ||

| 5 | Потери от брака, тыс. руб. | Сбр | 2990 | X | |

| 6 | Непроизводительные расходы, тыс. руб. | Снепр. | 450 | X | |

| 7 | Среднегодовая стоимость основных производственных фондов (ОПФ), тыс. руб. | СОПФ | 254700 | 27936 | |

| 8 | Средняя норма амортизации, % | РА | 7,1 | 11,0 | |

| 9 | Изменение цен на товарную продукцию, тыс. руб. | DЦQT | X | 2400 | |

| 10 | Изменение цен на матери алы, топливо, энергию, тыс. руб. | DЦМ | X | +7200 | |

На снижение себестоимости продукции влияют факторы как завися щие от самого предприятия, так и не зависящие от него. К числу основ ных групп факторов относятся следующие:

- Изменение объема и структура производства продукции;

- Повышение технического уровня производства.

- Улучшение организации производства и труда.

- Прочие факторы.

Рассмотрим эти группы более подробно.

В данную группу включаются следующие факторы:

— изменение структуры (номенклатуры и ассортимента);

— относительное сокращение условно-постоянных расходов (кроме амортизации), обусловленное ростом объема производимой продукции;

— улучшение использования основных производственных фондов (ОПФ) и связанное с этим относительное уменьшение амортизационных отчислений;

— повышение качества продукции.

Совершенствование производства, как следствие реализации планов технического и организационного развития, изменение специализации и кооперирования, колебания спроса и другие причины приводят к изменению структуры производимой продукции, т.е. к изменению удельного веса отдельных изделий в общем объеме товарной продукции предприятия.

Табл. 3.7 Расчет относительной экономии на постоянной части условно-постоянных расходов (кроме амортизационных отчислений)

| Показатели | Значение показателя |

| Полная себестоимость товарной продукции в базовом году (ожидаемое выполнение), тыс. руб. | 500870 |

| Сумма постоянной части условно-постоянных расходов в базовом году, тыс. руб. | 80140 |

| Относительная экономия в результате увеличения объема производства в плановом году, тыс. руб. | 5209 |

| Удельный вес условно-постоянных расходов | 0,16 |

В расчете экономии по фактору «повышение качества продукции» учитывается как изменение затрат на изготовление изделий, так и увеличение объема товарной продукция в связи с надбавками к оптовым ценам, связанными с улучшением качества выпускаемой продукции. Мероприятия по повышению качества продукции могут быть связаны с дополнительными затратами, поэтому экономия определяется сравнением затрат до и после внедрения мероприятия по повышению качества продукции.

Табл. 3.8 Расчет изменения затрат за счет повышения качества продукции

| Элементы затрат | Затраты на единицу продукции (руб.) | Экономия на единицу продукции (руб.) | Экономия на весь выпуск продукции в плановом году (руб.) | |

| до модернизации | после модернизации | |||

| Сырье и материалы | 1581,50 | 1421,40 | -160,10 | -544340 |

| Топливо и энергия | 249,00 | 249,00 | — | — |

| Затраты с отчислением на социальное страхование | 291,80 | 290,10 | -1,70 | -5780 |

| Амортизационные отчисления | 121,00 | 121,00 | — | — |

| Прочие денежные расходы | 165,90 | 159,10 | -6,80 | -23120 |

| Итого | 2409,20 | 2240,60 | -168,60 | -573240 |

Факторы повышения технического уровня производства группируются следующим образом:

— механизация и автоматизация производственных процессов и внедрение передовых технологий;

— совершенствование применяемое техники и технологий, улучшение эксплуатации действующего оборудования;

— улучшение использования сырья, материалов, топлива и энергии;

— внедрение новых видов потребляемого сырья, материалов, топлива и энергии.

Экономия за счет внедрение новых видов и замены потребляемого сырья, материалов, топлива и энергии может быть получена за счет внедрения новых прогрессивных материалов, перехода от потребления энергии собственного производства на покупную анергию, замены одних видов энергии другими, применения более экономичных видов топлива и снижение в результате этого средней стоимости одной тонны условного топлива и так далее.

Например, экономия от изменения структуры потребляемого топлива (DСТ), определяется по формуле:

DСТ = (ЦУ.Т.б – ЦУ.Т.П) * NУ.Т.П, тыс. руб.

Средняя цена 1 тонны условного топлива при этом рассчитывается путем деления общей стоимости всех потребляемых видов топлива на суммарное количество этого топлива.

Расчет экономии от внедрения новых видов и замены потребляемого сырья, топлива, материалов и энергии производится в таблице Приложения 2 по каждому виду продукции.

В данную группу факторов включаются следующие:

— совершенствование организации и управления производством;

— улучшение организации труда;

— ликвидация непроизводительных расходов;

— сокращение потерь от брака и т. д.

Все мероприятия по улучшению организации труда могут рассматриваться по трем направлениям:

— мероприятия, обеспечивающие снижение трудоемкости продукции, работ или производственных услуг;

— мероприятия, обеспечивающие экономию рабочего времени за счет устранения его потерь и нерациональных затрат;

— мероприятия, обеспечивающие повышение производительности труда, как за счет сокращения трудоемкости, так и за счет устранения потерь рабочего времени.

Экономия, получаемая в результате улучшения организации труда, определяется в соответствии с расчетами повышения производительности труда по факторам и может быть рассчитана по форме представленной в таблице.

Табл. 3.9 Расчет экономии за счет улучшения организации труда

| Наименование мероприятия | Затраты на единицу продукции, руб. | Объем продукции с момента внедрения мероприятия до конца планового года | Экономия до конца планового года (тыс. руб.) гр.4 * гр.5 | ||

| до внедрения мероприятия | после внедрения мероприятия | (+ / –) | |||

| Совершенствование организации рабочего места | 5,9 | 5,7 | -0,2 | 2934 (н-ч) | -5,87 |

| Переход на научно-обоснованные нормы | 109,0 | 98,0 | -11,0 | 7900 (шт.) | -86,90 |

| Итого: | X | Х | X | X | -92,77 |

К факторам, связанным с улучшением организации производства и труда относятся также сокращение потерь от брака и ликвидация непроизводительных расходов.

В состав непроизводительных расходов включаются потери от простоев рабочих; от простоев различных видов транспорта; недостачи материалов, деталей, готовых изделий и других материальных ценностей, выявленные при инвентаризации, и другие виды непроизводительных расходов. Перечень этих потерь и их величина наиболее полно отражается в формах годовой отчетности; эти потери относятся к группе не планируемых.

Потери от брака на одних предприятиях не планируются, на других планируются в установленном порядке и лишь в отдельных производствах.

Экономия от ликвидации сверхпланового брака (DСбр.св.б) определяется по формуле:

DСбр.св.б = Сбр.св.б * [(1 + (DQТ(б)П / QТ б)], тыс. руб.

Таким же образом определяется экономия за счет ликвидации непроизводительных расходов, включаемых в фактическую себестоимость товарной продукции.

Расчет экономики по данной группе факторов определяется по форме приведенной в таблице Приложения 5.

Экономия от снижения себестоимости продукции по основным факторам суммируется в сводном расчете снижения затрат на 1 руб. товарной продукции в таблице Приложения 6.

Важное направление поиска резервов роста прибыли — снижение затрат на производство и реализацию продукции.

Для выявления и подсчета резервов роста прибыли за счет снижения себестоимости может быть использован метод сравнения. В этом случае для количественной оценки резервов очень важно правильно выбрать базу сравнения. В качестве такой базы могут выступать уровни использования отдельных видов производственных ресурсов: плановый и нормативный, достигнутый на передовых предприятиях; базовый, фактически достигнутый средний уровень в целом по отрасли; фактически достигнутый на передовых предприятиях зарубежных стран.

Методической базой экономической оценки резервов снижения затрат овеществленного труда является система прогрессивных технико-экономических норм и нормативов по видам затрат сырья, материалов, топливно-энергетических ресурсов, нормативов использования производственных мощностей, удельных капитальных вложений, норм и нормативов в оборудовании и др.

Для того чтобы затраты на производство продукции привести в сопоставимые значения, выполним их пересчет на 1 руб. произведенной и реализованной продукции делением общей суммы затрат на объем товарной продукции в ценах реализации.

В качестве базового показателя приняты плановые показатели 2016 г. Следует напомнить, что 2015 г. характеризовался отрицательным финансовым результатом, что не позволяет его использовать для анализа увеличения резерва прибыли.

Плановые и фактические значения затрат на производство продукции 2017 г. в пересчете на 1 руб. товарной продукции показаны в таблице.

Табл. 3.10 Плановые и фактические затраты на производство продукции в пересчете на 1 руб. товарной продукции в 2017 г.

| Показатель | 2017 г. | |

| план | фактически | |

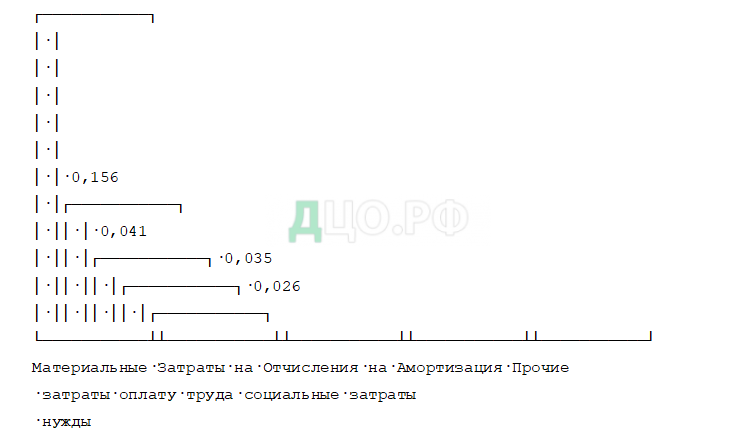

| Материальные затраты | 0,45 | 0,47 |

| Затраты на оплату труда | 0,155 | 0,156 |

| Отчисления на социальные нужды | 0,04 | 0,041 |

| Амортизация | 0,035 | 0,035 |

| Прочие затраты | 0,017 | 0,026 |

| Итого затрат… | 0,76 | 0,80 |

Как показывают данные табл.3.1, на предприятии имеются резервы снижения себестоимости продукции за счет незначительного уменьшения материальных затрат и прочих затрат.

Возможное снижение затрат на 1 руб. товарной продукции равно:

(0,047 + 0,026) — (0,045 + 0,017) = 0,011 руб.

Фактическая себестоимость реализованной продукции в 2017 г. составила 132 717 тыс. руб. Возможная себестоимость с учетом снижения затрат на 1 руб. товарной продукции равна:

132 717 — (132 717 x 0,011) = 131 257 тыс. руб.

Таким образом, за счет снижения себестоимости предприятие может получить дополнительную прибыль в сумме: 132 717 — 131 257 = 1460 тыс. руб.

Прибыль является важнейшим показателем деятельности коммерческих организаций. С одной стороны, она отражает конечный финансовый результат, с другой — это главный источник финансовых ресурсов фирмы, формирующий собственный капитал. В условиях рыночной экономики ее величина определяет направления инвестирования. Предприниматель вкладывает средства прежде всего в доходные виды экономической деятельности, где можно достичь наибольшего прироста стоимости, так как это источник дальнейшего развития его бизнеса.

Величина прибыли имеет стратегическое значение и для бюджетов всех уровней, поступая в виде налога для обеспечения выполнения различных государственных программ.

Исходя из значимости данного показателя, анализу формирования и распределения прибыли должно быть уделено особое внимание, цель которого — выявить резервы ее роста, необходимые для повышения уровня конкурентоспособности и финансовой устойчивости хозяйствующего субъекта.

В процессе анализа прибыли необходимо решить следующие задачи:

— проанализировать динамику изменений показателей прибыли;

— оценить состав и структуру нераспределенной прибыли;

— провести факторный анализ прибыли от продажи продукции, работ, услуг;

— оценить влияние факторов на величину прочих доходов и расходов;

— проанализировать распределение прибыли на предприятии;

— оценить показатели рентабельности;

— рассчитать резервы роста доходности организации и разработать мероприятия по их реализации.

Следовательно, возможная прибыль от продаж с учетом резерва увеличения прибыли за счет роста объема реализации на 5% (611,7 тыс. руб.) и снижения себестоимости (1460 тыс. руб.) составит:

12 235 + 611,7 + 1460 = 14 306,7 тыс. руб.

А это, в свою очередь, положительно скажется на повышении рентабельности расходов по обычным видам деятельности.

Основными источниками резервов повышения уровня рентабельности продукции являются увеличение суммы прибыли от реализации продукции и снижение себестоимости товарной продукции.

Подставив все известные данные в последнюю формулу, вычислим резерв увеличения рентабельности производственной деятельности за счет действия названных выше факторов:

14 306,7 12 235

РR = ———— — ————- = 10,8 — 9,2 = 1,6.

131 257 132 717

Таким образом, при увеличении объема производства и реализации продукции на 5%, снижении на 0,011 руб. затрат на 1 руб. товарной продукции предприятие получит дополнительную прибыль в сумме 14 306,7 тыс. руб. и увеличит рентабельность производства (окупаемость затрат) на 1,6%.

ЗАКЛЮЧЕНИЕ

Управление затратами на предприятии предполагает выполнение всех функций, присущих управлению любым объектом, т.е. разработку (принятие) и реализацию решений, а также контроль за их выполнением. Функции управления затратами реализуются через элементы управленческого цикла: прогнозирование и планирование, организацию, координацию и регулирование, активизацию и стимулирование выполнения, учет и анализ.

На современном этапе развития конкурентных отношений, когда предприятия применяют современные технологии, более экономичное и производительное оборудование, совершенствуют организацию управления предприятиями, получение прибыли посредством увеличения цен становится проблематичным. На первый план выходят неценовые факторы завоевания рынка, в частности посредством улучшения качества производимой продукции, развития гарантийного и послегарантийного обслуживания, предоставления дополнительных услуг. Управление затратами в целях формирования их оптимальной структуры, а также снижения их величины (при условии сохранения качества выпускаемой продукции) позволяет снизить цены на продукцию, что при прочих равных условиях дает предприятию возможность сохранить или даже укрепить свои позиции на рынке.

Организация эффективного управления затратами в целях их оптимизации, повышения конкурентоспособности продукции и в конечном счете получения прибыли и обеспечения устойчивого финансового состояния является приоритетным направлением в деятельности предприятий. Управление затратами — неотъемлемая часть краткосрочной политики предприятия, направленной на обеспечение текущей деятельности необходимыми ресурсами и бесперебойности осуществления производственно-хозяйственной деятельности.

Современные экономические условия диктуют руководителям предприятий необходимость тщательно следить за положением на рынке аналогичной продукции. Особенно важен этот аспект в условиях малых предприятий, где рентабельность каждой даже небольшой партии изделий очень влияет на экономическое положение предприятия в целом. Оперативный учет и контроль выполняемый предприятием, безусловно является вещью нужной и полезной, однако не решает основной задачи эффективного управления производством — не способствует отбору наиболее рентабельных заказов. Сложившаяся сегодня рыночная ситуация породила интерес руководителей экономических субъектов к постоянному снижению и оперативному регулированию производственных затрат.

В ходе выполнения магистерской диссертации достигнута ее цель – проведен анализ управления затратами на примере предприятия АО «Стройтрансгаз» и предложены пути совершенствования управления затратами на предприятии АО «Стройтрансгаз».

В ходе выполнения магистерской диссертации решены следующие задачи:

- дано понятие затрат и их классификация,

- исследована общая характеристика процесса управления затратами,

- рассмотренно калькулирование и нормирование как основа эффективного управления затратами,

- изучены системы управления затратами предприятия.

- дана организационно-экономическая характеристика предприятия,

- проведен анализ финансовых результатов деятельности и действующей системы управления затратами на предприятии.

- предложены пути совершенствования управления затратами на предприятии АО «Стройтрансгаз»,

- рассмотрены направления оптимизации затрат и управление затратами для цели налогообложения,

- определены направления увеличения прибыли организации.

Затраты компании независимо от вида и сферы ее деятельности определяют финансовый результат функционирования организации. Это один из наиболее важных элементов управления фирмой в современных условиях. В большинстве случаев уровень затрат является определяющим при расчете основных экономических показателей эффективности деятельности организации. Следовательно, говоря о процессе управления затратами в организации, необходимо отслеживать взаимосвязь уровня затрат и результатов деятельности хозяйствующего субъекта.

Данный спад связан с уменьшением имущества организации, а также с уменьшением ее деловой активности.

Предприятие находится в кризисном финансовом состоянии, организация не привлекает долгосрочные заемные средства для улучшения финансового состояния, а использует краткосрочные обязательства. Следует привлечь долгосрочный заемный капитал, так как краткосрочные кредиты обходятся предприятию дороже.

Следует отметить, что происходит ускорение оборачиваемости средств организации, повышается эффективность использования капитала, растет выручка от реализации, следовательно, растет ее деловая активность.

В целом за отчетный период финансовое состояние организации улучшилось по сравнению с предыдущим периодом, но все же остается кризисным, поэтому предприятию необходимо срочно предпринять меры, по решению проблем ликвидности, привлечению долгосрочного заемного капитала, проведению рациональной деловой политики, искать новые резервы и пути снижения себестоимости продукции.

Анализ также показал, что на рассматриваемом нами предприятии существуют резервы увеличения прибыли. К ним относятся: увеличение объема производства и реализации продукции, работ и услуг, снижение удельной себестоимости услуг и повышения качества услуг.

СПИСОК ЛИТЕРАТУРЫ

- Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 N 146-ФЗ

- Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 N 117-ФЗ (с изм. и доп., вступ. в силу с 02.01.2014)

- Федеральный закон от 06.12.2011 N 402-ФЗ (ред. от 23.05.2016) «О бухгалтерском учете»

- Приказ Минфина России от 06.10.2008 N 106н

«Об утверждении положений по бухгалтерскому учету»

(вместе с «Положением по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008)», «Положением по бухгалтерскому учету «Изменения оценочных значений» (ПБУ 21/2008)»)

(Зарегистрировано в Минюсте России 27.10.2008 N 12522) - Положение по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ 5/01, утвержденное Приказом Минфина России от 09.06.2001 N 44н

- Положению по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утвержденному Приказом Минфина России от 06.05.1999 N 33н

- Положении по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99), утвержденном Приказом Минфина России от 06.07.1999 N 43н

- Абрютина М.С. Грачев А.В. Анализ финансово-экономической деятельности предприятия. Учебно-практическое пособие. – М.: «Дело и сервис», 2011 – 430с..

- Анализ финансово-экономической деятельности предприятия /Под ред. проф. Н.П.Любушина – М.: ЮНИТИ-ДАНА. – 2011. 471 с.

- Анциферова И. В. «Бухгалтерский финансовый учет» учеб.пособие, 2-е изд. –М.Финасы и статистика, 2012– 320с..

- Баканов М.И.,Шеремет А.Д. Теория экономического анализа.-М.,»Финансы и статистика» 2014 – 780с.

- Белуха Н.Т. Бухгалтерский учет в торговле. – М.: Экономика, 2011. – с.66

- Бухгалтерский учет в торговле. /Под редакцией М.Н. Симонова. -М.: Филинъ, 2011. –с.88

- Бурмистрова Л. М. Бухгалтерский учет; Форум — Москва, 2011. — 304 c.

- Бухгалтерский (финансовый) учет: Учет производства, капитала, финансовых результатов и финансовая отчетность. Учебное пособие; Финансы и статистика — , 2012. — 352 c.

- Васильков, А.И.; Миневский, А.И. Учет и анализ распределения косвенных затрат в промышленности; М.: Финансы и статистика — , 2012. — 176 c.

- Вахрушина М.А. Бухгалтерский управленческий учет. М.: ЗАО Финстатинформ, 2014 – 120с.

- Вещунова Н. Л., Фомина Л. Ф. Бухгалтерский учет; Рид Групп — Москва, 2011. — 608 c.

- Вещунова Н. Л., Фомина Л. Ф. Бухгалтерский учет; Финансы и Гомола А. И., Кириллов В. Е., Кириллов С. В. Бухгалтерский учет; Академия — Москва, 2011. — 432 c.

- Грищенко О.В. Анализ и диагностика финансово-хозяйственной деятельности предприятия. – М., БЕК, 2012– 230с.

- Гуккаев В. Б. Производство. Учет, налогообложение; ГроссМедиа, РОСБУХ — Москва, 2014. — 240 c.

- Гусева И.Б. Управление затратами в системе контроллинга: Монография / Нижегород. гос. техн. ун-т. — Н. Новгород, 2011 – 310с..

- Демина И.Д., Меркущенков С.Н. Нормативный метод учета затрат и калькулирования себестоимости продукции (работ, услуг) в организациях сферы ритуальных услуг «Бухгалтер и закон», 2012, N 1

- Демченков В.С., Милета В.И. Системный анализ деятельности предприятий. М.: Финансы и статистика. 2011 – 120с.

- Дымченко О. В. Бухгалтерский учет; Феникс — Москва, 2011. — 414 c.

- Дэвид Дойл Управление затратами. Стратегическое руководство. – М.:Волтерс Клувер, 2013 – 560с.

- Ефимова О.В. Финансовый анализ. – М.: Издательство «Бухгалтерский учет», 2014 -450с.

- Затраты как основной объект управленческого учета//»Налогообложение, учет и отчетность в страховой компании», 2011, N 5

- Информация управленческого учета затрат и процесс принятия решений в организациях сферы услуг//»Все для бухгалтера», 212, N 20

- Ковалева А.М. Финансы. Учебное пособие.-М.,»Финансы и статистика» 2013 – 430с.

- Козлова Е. П., Парашутин Н. В., Бабченко Т. Н., Е.Н.Галанина Бухгалтерский учет; Финансы и статистика — , 2013. — 576 c.

- Козлова, Е.П. и др. Бухгалтерский учет; М.: Финансы и статистика — , 2012. — 240 c.

- Козлова, Е.П.; Парашутин, Н.В.; Бабченко, Т.Н. и др. Бухгалтерский учет; М.: Финансы и статистика — , 2010. — 464 c.

- Кондраков, Н.П. Бухгалтерский учет; М.: Инфра-М; Издание 3-е — Москва, 2013. — 635 c.

- Котенева Е.Н., Краснослободцева Г.К., Фильчакова С.О.Управление затратами предприятия Серия: Стратегия успешного бизнес Издательство: 2014– 230с.

- Котляров С.А.Управление затратами. Планирование. Калькулирование. Контроль. –С-П. Питер, 2012 – 890с.

- Кузьмина М. С. Учет затрат, калькулирование и бюджетирование в отраслях производственной сферы; КноРус — Москва, 2013. — 248 c.

- Куранова А.В. Управление затратами. – М.:А-Приори, 2011 – 340с.

- Лебедев В.Г., Дроздова Т.Г., Кустарев В.П. Управление затратами на предприятии. – М.:Бизнесс-Пресса, 2012– 670с.

- Лебедева Е. М. Бухгалтерский учет; Академия — Москва, 2012. — 304 c.

- Макальская, М.Л.; Фельдман, И.А. Бухгалтерский учет; Высшее образование — Москва, 2013. — 443 c.

- Медведев М. Ю. ПБУ 24/2011 «Учет затрат на освоение природных ресурсов»; ДМК Пресс — Москва, 2012. — 233 c.

- Мицкевич А. Управление затратами и прибылью. – М.: Олма-Пресс, 2011 – 345с.

- Молвинский А., Кобенко А. Как разработать систему управления затратами // Финансовый директор. — 2012. — N 11.

- Муравицкая Н. К., Лукьяненко Г. И. Тесты по бухгалтерскому учету. Теория бухгалтерского учета, бухгалтерский финансовый учет, управленческий учет, бухгалтерская финансовая отчетность; Финансы и статистика — , 2011. — 272 c.

- Под редакцией Дмитриевой И. М. Бухгалтерский учет; Эксмо — Москва, 2014. — 656 c.

- Пошерстник Н.В. Бухгалтер торгового предприятия. 8-е изд. СПб.: Питер, 2011 –с.112

- Риполь-Сарагоси Ф.Б. Финансовый и управленческий анализ. –М.: Издательство Приор, 2014 – 1090с.

- Рогуленко Т. М., Харьков В. П. Бухгалтерский учет; Финансы и статистика, Инфра-М — Москва, 2010. — 464 c.

- Роль затрат в управлении коммерческим предприятием//»Финансовый вестник: финансы, налоги, страхование, бухгалтерский учет», 2012, N 6

- Сафонова Л. А., Плотникова Н. Ю., Зуева Е. И. Раздельный учет затрат в телекоммуникациях; Горячая Линия — Телеком — , 2013. — 192 c.

- Соснаускене О. И. Учет автотранспорта и затрат на его содержание на предприятии; Дашков и Ко — Москва, 2012. — 256 c.

- Стражева Н. С., Стражев А. В. Бухгалтерский учет; Современная школа — Москва, 2012. — 672 c.

- Теория и практика определения доли постоянных затрат для внедрения управленческого учета по местам возникновения затрат//»Экономический анализ: теория и практика», 2013, N 2

- Терехова В.А. Современные методологические принципы применения нормативного метода учета затрат в международной практике «Все для бухгалтера», 2011, N 10

- Торговля: реализация товаров в оптовой торговле. Семенихин В.В.//»Налоги» (газета), 2012, N 43

- Трубочкина М.И. Управление затратами предприятия. – М.: Инфра-М, 2013 – 230с.

- Управление затратами на предприятии: планирование и прогнозирование, анализ и минимизация затрат / Ю.Н. Лапыгин, Н.Г. Прохорова. — М.: Эксмо, 2013 – 237с.

- Управление затратами хозяйствующего субъекта: Учеб. пособие / А.И. Заруднев., Г.С. Мерзликина. — Волгоград: РПК Политехник, 2013. –С.320

- Управление затратами: опыт практиков // Финансовый директор. — 2011 — N 4.

- Учет затрат в бухгалтерском учете/Е.В. Акчурина, Е.С. Таран, А.Н. Казин. – М.: Велби, 2011 -89с.

- Управленческий учет и анализ продаж в организациях оптовой торговли. Любушкин А.А.//»Экономический анализ: теория и практика», 2012, N 36

- Управленческий учет издержек обращения на предприятиях оптовой торговли Малюкин И.Г.//»Налоги» (журнал), 2011, N 4.

- Формирование финансовых результатов финансово-хозяйственной деятельности организаций оптовой торговли. Карпова Н.В.//»Все для бухгалтера», 2011, N 2

- Фридман, П. Аудит. Контроль затрат и финансовых результатов при анализе качества продукции; Аудит — Москва, 2014. — 286 c.

- Фридман, Пол Аудит: контроль затрат и финансовых результатов при анализе качества продукции; М.: Аудит, ЮНИТИ — Москва, 2011. — 286с

- Хамидуллина Г.Р.Управление затратами. Планирование. Учет. Контроль. Анализ издержек обращения.- Экспо, 2011 – С.560.

- Шалаева Л.В. Основы классификации затрат в системе стратегического управленческого учета «Международный бухгалтерский учет», 2012, N 23

- Шеремет А.И., Сайфулин Р.С. Финансы предприятий: учеб. пособие. – М.: ИНФРА-М. – 2011 г.

- Экономико-математические методы в анализе хозяйственной деятельности предприятий и объединений. – М.: Финансы и статистика, 2011. — 266с.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.