или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Содержание

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Введение

Глава 1. Теоретические основы организации микрофинансирования в России

1.1. Понятие микрофинансирования и микрофинансовой организации

1.2. Виды микрофинансовых организаций

1.3. Правовой статус микрофинансовых организаций

Глава 2. Правовое регулирование микрофинансовой деятельности

2.1. Нормативно-правовые акты, регламентирующие микрофинансирование в России

2.2. Характеристика проблемных ситуаций, нуждающихся в специальной правовой регламентации

2.3. Возможность применения опыта зарубежных стран для совершенствования законодательства в сфере микрофинансовой деятельности

Заключение

Список использованной литературы

Введение

Актуальность темы исследования. Сегодня рынок микрофинансирования по темпам своего развития значительно опережает другие секторы финансового рынка. Такая динамика и само появление современного микрофинансирования как института экономически обусловлено, с одной стороны, нарастающей конкуренцией в зоне финансового обслуживания более обеспеченных групп клиентов, с другой – совершенствованием методологии розничного финансирования.

Микрофинансовые институты оказывают услуги предпринимателям, дополняющие услуги коммерческих банков, укрепляя тем самым финансовую систему государства. Условия, выставляемые коммерческими банками, нередко оказываются непосильными для предпринимателей (особенно это касается обеспечения кредита). Учреждения микрофинансирования осуществляют с некоторой выгодой и низкой степенью риска небольшие по размеру финансовые операции, которые не являются привлекательными для коммерческих банков.

Микрофинансирование является незаменимой частью современной финансово-кредитной системы. В качестве приоритетной задачи социально– экономической политики России обозначены вопросы финансовой поддержки малого и среднего бизнеса, в первую очередь, за счет развития институтов микрофинансирования, поскольку данное направление во всем мире является альтернативой потребительскому кредитованию. Важной задачей является устранения существующих упущений и несовершенств законодательной базы регулирования деятельности МФО, чем и определена актуальность выбранной темы исследования.

В настоящее время сегмент микрофинансирования считается одним из наиболее развивающихся на банковском рынке России. Микрофинансирование представляет собой гибкую форму классического банковского кредита, позволяющую беспрепятственно начать бизнес без наличия стартового капитала и кредитной истории, а также способствующую решению как минимум трех задач: увеличения количества предпринимателей; роста налоговых поступлений; создания кредитной истории для дальнейшего финансирования развития субъектов малого предпринимательства через банковский сектор.

Актуальность, недостаточная теоретическая изученность отдельных вопросов в сфере микрофинансирования, определили выбор темы, цели и задачи исследования.

Целью исследования является изучение проблем нормативно-правового регулирования микрофинансовой деятельности в России.

Поставленная цель определила следующие задачи:

– рассмотреть понятие микрофинансирования и микрофинансовой организации;

– исследовать виды микрофинансовых организаций;

– описать правовой статус микрофинансовых организаций;

– исследовать нормативно-правовые акты, регламентирующие микрофинансирование в России;

– дать характеристику проблемных ситуаций, нуждающихся в специальной правовой регламентации;

– исследовать возможность применения опыта зарубежных стран для совершенствования законодательства в сфере микрофинансовой деятельности.

Объектом настоящей диссертационной работы являются общественные отношения, которые складываются в процессе правового регулирования деятельности микрофинансовых организаций.

Предмет исследования составляют нормы законодательства России, которыми урегулированы вопросы деятельности микрофинансовых организаций.

Нормативной основой диссертации являются: Конституция РФ, Гражданский кодекс РФ, федеральные законы и подзаконные нормативные акты, которые регулируют деятельность микрофинансовых организаций.

Эмпирической основой диссертации являются решения судов общей юрисдикции, решения Высших судов РФ.

При написании дипломной работы использовались работы таких авторов как: Асалханова С.А., Базюк Н.Ю., Белова Е.Э., Варламова Т.П., Гаряева Е.Ю., Горелова Л.В., Оболенская Ю.А., Грешников И.П., Давиденко Д.В., Зеленковская И. И. и т.д.

Методологическая основа исследования. Для решения целей исследования, поставленных автором, применялись общенаучные методы (анализ, синтез, индукция и дедукция, аналогия, системно-структурный методы познания), а также специальные методы – формально-юридический, сравнительно-правовой.

Работа состоит из введения, в котором обоснованы актуальность исследования, поставлены цель и задачи работы, основной части, состоящей из двух глав, заключения, списка использованных источников и приложений.

Глава 1. Теоретические основы организации микрофинансирования в России

1.1. Понятие микрофинансирования и микрофинансовой организации

Термин «микрофинансирование» появился изначально для обозначения услуг по финансированию с использованием условий возвратности займа субъектов малого бизнеса, способами более доступными по сравнению с бизнес-кредитами крупных финансово – кредитных организаций. Всего несколько лет назад термин «микрофинансирование» означал методологию финансирования с использованием эффективных способов обеспечения возвратности для предоставления и привлечения краткосрочных займов среди мелких предпринимателей. Быстро набирая популярность, сектор микрофинансирования стал важной составляющей финансово-кредитной системы нашей страны, а в мировом сообществе уже давно является альтернативой потребительскому кредитованию.

Отметим, что в России первоначальный смысл микрофинансирования и микрофинансовых организаций был потерян. Связано это с тем, что российские микрофинансовые организации предоставляют кредиты не только субъектам малого бизнеса, но, преимущественно, частным лицам. А сами кредиты получили названия микрозаймов, то есть мгновенных кредитов, которые не предусматривают хоть какого-нибудь анализа финансовой платежеспособности заемщика, в связи с чем такие кредиты являются весьма дорогими и предоставляются любому, начиная от студента и пенсионера, заканчивая безработным трудоспособного возраста.

Для многих людей и для общества в целом понятие микрофинансирование синонимично микрокредитованию. Однако эти термины обозначают разные понятия. Микрокредитование – это микрофинансовая услуга, связанная с предоставлением микрокредитов или микрозаймов, а микрофинансирование – это деятельность, осуществляемая организациями, оказывающими микрофинансовые услуги.

Микрофинансирование трактуется довольно широко и означает предоставление микрофинансовых услуг субъектам малого предпринимательства и малообеспеченным слоям населения. Оно включает услуги по предоставлению займов, приему вкладов, страхованию и денежным переводам, а также другие финансовые услуги.

Так, Р.Б. Гриб под микрофинансированием понимает «специфические финансово– кредитные отношения между финансовыми организациями и «малыми формами хозяйствования» в условиях территориальной близости и личного контакта по поводу аккумуляции финансовых ресурсов и их упрощенному предоставлению на принципах: платности, краткосрочности, возвратности, доверия и целевого использования на развитие хозяйства».

В научной литературе часто применяется терминология, которую используют международные организации. Так, в мировой практике микрофинансирование включает в себя широкий комплекс услуг:

- микрокредитование, когда небольшая сумма денег выдается в виде кредита клиенту банком или другой организацией. Микрокредит может быть предложен под залог или без залога, индивидуально или через групповое кредитование;

- микросбережения – депонирование, позволяющее кому-либо сохранить малое количество денег для будущего использования;

- микрострахование – система, доступ к которой позволяет предпринимателям концентрироваться больше на развитии своего бизнеса, поскольку уменьшаются риски, затрагивающие собственность, здоровье или трудоспособность;

- микролизинг – услуги по передаче в лизинг малым предприятиям или мелким предпринимателям дорогостоящего оборудования, сельскохозяйственной техники или транспортных средств, которые они не могут приобрести за полную стоимость.

Из указанных выше услуг по микрофинансированию только микролизинг и микрокредитование относятся к формам финансирования деятельности субъектов малого предпринимательства.

Согласно Федерального закона № 151-ФЗ «О микрофинансовой деятельности и микрофинансовых организациях» микрофинансирование – это деятельность имеющих статус микрофинансовой организации юридических лиц, а также иных юридических лиц, которые имеют право осуществлять микрофинансовую деятельность, по предоставлению займов в сумме не более миллиона рублей.

Микрозаемом называют заем, который предоставляется заемщику на предусмотренных договором займа условиях в сумме не более одного миллиона рублей.

В настоящее время технологии микрокредитования сведены к предоставлению оправданных экономически набора финансовых и иных услуг, в первую очередь, для населения, имеющего низкий уровень доходов, проживающего в сельской местности или городах. В этом качестве роль микрофинансирования является уникальной. Существующие банковские технологии не позволяют работать с указанными категориями населения, поскольку это предполагает высокую степень риска, поэтому данную нишу заняли микрофинансовые организации.

При микрофинансировании используется специально разработанная процедура оценки риска заемщика, разрабатываются собственные технологии в каждой такой организации, разработаны методы и технологии возврата займа и его обеспечения. Также присутствует дифференцированная шкала процентных ставок по займам в зависимости от типа клиента, которая позволяет заемщику оставить себе часть доходов после погашения задолженности.

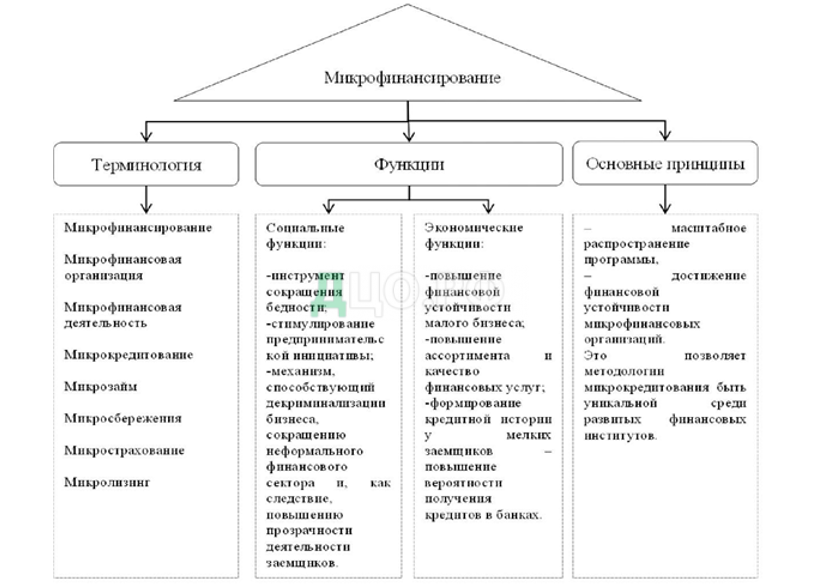

На рисунке 1 отразим теоретические аспекты микрофинансирования.

В узком смысле под микрофинансированием необходимо понимать выдачу небольших ссуд, кредитов. В широком смысле микрофинансирование – это довольно большой спектр финансовых услуг, в который входит и страхование, и размещение сбережений и т.д.

Микрофинансирование выполняет ряд функций.

- Социальные функции микрофинансирования. Оно является инструментом сокращения бедности населения, стимулирует предпринимательскую инициативу, способствует легализации бизнеса, сокращает неформальный финансовый сектор, повышает прозрачность деятельности заемщиков.

- Экономические функции микрофинансирования, к которым относятся повышение финансовой устойчивости малого бизнеса, расширение его сектора, повышение качества и ассортимента финансовых услуг, улучшение работы всей финансовой системы государства.

- Функция формирования кредитной истории у заемщиков, что повышает вероятность получения ими кредитов в банке. Кроме того, микрофинансирование позволяет получать доход и формировать новые рабочие места.

Микрофинансирование строится на определенных принципах. К таковым относятся следующие:

– субъектам предпринимательства и малообеспеченным гражданам необходимы разнообразные финансовые услуги, а не только займы и кредиты.

– микрофинансирование – это основной инструмент, используемый при повышении благосостояния граждан и в борьбе с бедностью.

– производить обслуживание большого количества малообеспеченных граждан и субъектов предпринимательства могут только независимые в финансовом плане организации.

– микрофинансовые организации заинтересованы в том, чтобы создавать организации на местах.

– высокие ставки по микрокредитам существенно сокращают доступ субъектов к финансовым услугам.

– государство является инструментом реализации различных программ поддержки предпринимательства, а не поставщиком финансовых услуг.

– государственная поддержка и субсидии не должны заменять рынок частного капитала, а должны дополнять его либо конкурировать с ним.

– для микрофинансовых организаций необходима финансовая и информационная прозрачность.

Микрофинансирование помогает решить целый ряд задач:

– развить малый бизнес в регионах России, приучив субъектов предпринимательства использовать заемные средства, сформировать кредитную историю.

– оказывать содействие в процессе преодоления бедности и борьбы с безработицей.

– обеспечить финансирование проектов бизнеса на начальной стадии.

– информирование населения о преимуществах микрозаймов как комплексов услуг.

Таким образом, отличительная черта микрокредитования – это относительно малые сроки предоставления кредита, высокая процентная ставка. Последнее обусловлено тем, что сроки выдачи кредитов относительно небольшие, а риск невозврата займов довольно высок.

Микрофинансированию как наиболее эффективному инструменту ведения кредитных операций в частном экономическом секторе присущи следующие особенности:

– целевой аудиторией микрофинансовых организаций являются мелкие предприниматели и малообеспеченные граждане.

– маленькие размеры предоставляемых займов.

– малые сроки выдачи кредита.

– гибкий подход к процессу обеспечения возвратности выданных займов.

– высокие процентные ставки по займам.

Легальное определение понятия «микрофинансовая организация» содержится в пункте 2 части 1 статьи 2 Федерального закона № 151 -ФЗ. В соответствии с ним микрофинансовой организацией является юридическое лицо, которое осуществляет микрофинансовую деятельность и сведения о котором внесены в государственный реестр микрофинансовых организаций в порядке, предусмотренном Федеральным законом № 151-ФЗ. Исходя из данного определения, индивидуальный предприниматель не может получить статус микрофинансовой организации.

Под микрофинансовой организацией понимается юридическое лицо, которое зарегистрировано в форме автономной некоммерческой организации, фонда, учреждения (кроме казенных учреждений), хозяйственного товарищества или общества, некоммерческого партнерства, которое осуществляет микрофинансовую деятельность и занесено в реестр микрофинансовых организаций.

Таким образом, микрофинансирование является видом деятельности, который связан с оказанием гражданам финансовых услуг и предполагающим более простой доступ граждан и предпринимателей к источнику финансирования. Его цель заключается в создании эффективной и динамичной системы кредитования с целью стимулировать производство, оказать помощь начинающим предприятиям.

1.2. Виды микрофинансовых организаций

Анализируя виды микрофинансовых организаций, необходимо также учитывать их легальную классификацию. Так, в соответствии с пунктом 2 части 1 статьи 2 Федерального закона № 151 -ФЗ микрофинансовые организации могут осуществлять свою деятельность в виде микрофинансовой компании (МФК) или микрокредитной компании (МКК).

Указанная легальная классификация не лишена недостатков.

Во-первых, представляется необоснованным использование термина «кредитный» в наименовании МКК. Соответственно, непросто объяснить, почему микрокредитная компания является видом микрофинансовой организации, а не кредитной организации. Это можно сделать лишь по формальным признакам. Такой подход законодателя идет вразрез с выделяемым в доктрине принципом истинности фирменного наименования.

Очевидно, что наименование может вводить заемщиков микрокредитной компании в заблуждение, создавая у них иллюзию взаимодействия с кредитной организацией. Эта проблема особенно актуальна, учитывая низкий уровень финансовой грамотности потенциальных заемщиков.

Во-вторых, представляется небесспорным использование термина «компания» применительно к микрофинансовой организации, поскольку он не имеет смысловой нагрузки с юридической точки зрения и упоминается преимущественно в доктрине.

М.И. Кулагин указывал, что нередко акционерные общества называют акционерными или анонимными компаниями. Как отмечает И.Т. Тарасов, акционерными компаниями мы называем соединства (свободные соединения), состоящие из нескольких физических или юридических лиц, внесших известный, для одной определенной постоянной или конечной, дозволенной хозяйственной или культурной, или культурно-хозяйственной цели предназначенный капитал, разделенный на равные доли, называемые акциями, и отвечающих только этим капиталом как хозяева предприятия, имеющего определенную безличную фирму, которым они публично управляют согласно с обнародованными ими закономерными правилами, изложенными в уставе. Очевидно, что в рассматриваемом случае используемым наименованием законодатель не стремился указать на организационно-правовую форму микрокредитной или микрофинансовой компании.

Таким образом, термин «компания» имеет несколько значений в русском языке. С точки зрения действующего законодательства, он не имеет какого-либо правового смысла. Более того, законодатель и сам не считает его тождественным понятию «организация», поскольку, если бы это было так, понятия «микрофинансовая компания» и «микрофинансовая организация» были бы идентичными.

В целом в юридической науке разделяют фирменное наименование на «корпус» (организационно-правовая форма) и «добавление» (собственно наименование юридического лица). А.П. Сергеев считает, что корпус фирменного наименования включает в себя указание не только на организационно-правовую форму коммерческой организации, но и на тип и предмет деятельности, а в некоторых случаях и на иные характеристики юридического лица.

С.Ю. Филиппова отмечает, что с позиций корпоративного права фирменное наименование является определенной информацией о коммерческой организации и ее участниках, структуре органов управления и правоспособности, и в этом качестве оно выполняет частично идентифицирующую, информационную и обеспечительную функции. С учетом изложенного обязанность микрофинансовой организации указывать в своем наименовании вид микрофинансовой организации (ч.15 ст.5 Федерального закона № 151-ФЗ) видится обоснованной. Однако само название указанных видов требует уточнения. По нашему мнению, корректнее использовать наименования «депозитная микрофинансовая организация» (взамен микрофинансовой компании) и «недепозитная микрофинансовая организация» (взамен микрокредитной компании).

Примечательны и легальные определения микрофинансовой компании и микрокредитной компании. Они сконструированы по одному принципу, в связи с этим рассмотрим только определение микрофинансовой компании.

В соответствии с пунктом 2.1.части 1 статьи 2 Федерального закона № 151-ФЗ микрофинансовая компания – вид микрофинансовой организации, осуществляющей микрофинансовую деятельность с учетом ограничений, установленных частями 1 и 2 статьи 12 Федерального закона № 151-ФЗ. Она должна удовлетворять требованиям Федерального закона № 151-ФЗ и нормативных актов Банка России, в том числе к собственным средствам (капиталу). Для осуществления своей деятельности она должна обладать правом привлекать денежные средства физических лиц, в том числе не являющихся ее учредителями (участниками, акционерами), с учетом ограничений, установленных пунктом 1 части 2 статьи 12 Федерального закона № 151-ФЗ, а также юридических лиц.

С точки зрения юридической техники, обратим внимание, что в определение МФК была включена цель использования привлекаемых ею денежных средств. Они должны быть использованы на осуществление микрофинансовой деятельности.

При буквальном толковании указанной нормы обоснован вывод, что микрофинансовой компании фактически запрещается использовать привлеченные денежные средства на цели, отличные от выдачи микрозаймов, например, оплату труда работников. Однако такой вывод вряд ли корректен, поскольку в иных статьях Федерального закона № 151-ФЗ данное ограничение отсутствует.

С учетом этого видится корректным расширительное толкование понятие «осуществление микрофинансовой деятельности», включающее не только непосредственно выдачу микрозаймов, но и иную деятельность микрофинансовой организации, необходимую или направленную на осуществление деятельности микрофинансовой организации.

Для анализа легальной классификации микрофинансовых организаций рассмотрим различия между микрофинансовыми и микрокредитными компаниями, влияющие на объем правоспособности микрофинансовой организации (Приложение 1).

Как представляется, указанные в приложении 1 ограничения направлены, прежде всего, на защиту интересов займодавцев, чьи денежные средства привлекаются микрофинансовыми организациями. Исключением является право микрофинансовой организации возложить на кредитную организацию проведение идентификации или упрощенной идентификации клиента – физического лица, которое может быть реализовано путем заключения соответствующего договора. Указанное право позволяет микрофинансовым компаниям в ряде случае идентифицировать заемщиков в целях соблюдения Федерального закона «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» без их личного присутствия. Указанное право способствует дистанционному заключения договоров микрозайма и, как следствие, повышению доступности финансовых услуг.

Проводя разграничения микрофинансовой компании и микрокредитной компании, Банк России использует следующие критерии (Приложение 2). Анализ данной таблицы подтверждает, что ключевым различием между микрофинансовой компанией и микрокредитной компанией, влияющим на объем правоспособности, является право микрофинансовой компании привлекать денежные средства физических лиц, не являющихся ее учредителями (участниками, акционерами). Требование о наличии минимального капитала для микрофинансовых компаний в некотором смысле является производным от данного права.

В целом, по мнению Е.А. Суханова, императивно установленное требование наличия у корпорации минимального уставного капитала относится к числу важнейших гарантий защиты интересов всех участников гражданского оборота. В случае с микрофинансовыми компаниями указанный капитал, как представляется, имеет также определенный «заградительный» эффект, поскольку до 29.03.2016 специальные требования к минимальному капиталу отсутствовали. Как справедливо отмечалось в литературе, спорно утверждение о том, что установленный минимальный размер уставного капитала корпоративных организаций способен обеспечить установленную законом функцию защиты интересов кредиторов организации. Применительно к микрофинансовой организации с минимальным размером обязательства перед физическим лицом в 1,5 млн рублей это было бы невозможно в принципе.

Таким образом, в целом решение законодателя, установившего требования к капиталу микрофинансовых компаний, имеющих право привлекать денежные средства физических лиц, представляется обоснованным. Учитывая объем предъявляемых требований, в том числе к капиталу, и характер осуществляемой деятельности, полагаем, что микрофинансовая компания должна иметь право на получение лицензии кредитной организации в случае, когда отвечает установленным лицензионным требованиям.

Учитывая отсутствие требований по капиталу для микрокредитной компании, видится уместным оценка существующего право микрокредитных компаний привлекать без ограничений денежные средства юридических лиц.

Безусловно, с одной стороны договор займа, по общему правилу, имеет «открытый» субъектный состав. Руководствуясь принципом свободы договора, его могут заключать любые лица, обладающие необходимой правоспособностью. Однако, с нашей точки зрения, требует ограничение права микрокредитной компании на привлечение денежных средств юридических лиц видится уместным по следующим причинам.

Во-первых, систематическое привлечение денежных средств с целью их последующего размещения путем предоставления микрозаймов схоже с соответствующей банковской операцией. Микрокредитная компания вряд ли будет использовать привлеченные денежные средства иначе, чем для осуществления микрофинансовой деятельности. Указанное обстоятельство позволяет выделить признак для разграничения деятельности по привлечению денежных средств микрокредитной компанией и деятельности по заключению договора займа в качестве заемщика иных юридических лиц. Таким признаком выступает использование привлеченных денежных средств преимущественно или исключительно для выдачи займов.

Деятельность микрокредитной компании по привлечению денежных средств для защиты прав кредиторов должна соответствовать установленным требованиям. Представляется, что они должны быть аналогичны требованиям, предъявляемым к деятельности кредитных организаций или микрофинансовых компаний. Однако в законодательстве такой подход не используется.

Во-вторых, право микрокредитной компании привлекать денежные средства юридических лиц позволяет функционировать схемам по обходу запрета на привлечение денежных средств физических лиц. Микрофинансовая организация привлекает денежные средства юридического лица, которое, в свою очередь, получило их по договорам займа от граждан. С учетом изложенного представляется обоснованным ограничить свободу договора микрокредитной компании в части ее права на свободное заключение договоров займа с целью привлечения денежных средств. Однако, как справедливо отмечает Конституционный суд Российской Федерации, любое ограничение свободы договора как основополагающего начала гражданского права требует, кроме конституционных критериев и формы такого ограничения, особенно ясной и убедительной аргументации.

Для соблюдения формы соответствующего ограничения целесообразно дополнить статью 807 Гражданского кодекса РФ нормой о «профессиональном привлечении денежных средств».

Под профессиональным привлечением денежных средств предлагается понимать деятельность юридического лица по привлечению процентных займов в денежной форме, осуществляемую для осуществления профессиональной деятельности по предоставлению потребительских займов и осуществляемую не менее чем четыре раза в течение одного года.

Целями указанного ограничения свободы договора являются, во– первых, необходимость особой защиты прав и законных интересов неограниченного круга третьих лиц, во-вторых, целесообразность «устранения регулятивной конкуренции и регулятивного арбитража» в сфере привлечения денежных средств физических и юридических лиц для их последующего размещения в кредиты (займы).

Среди микрофинансовых организаций правом осуществлять профессиональное привлечение денежных средств должна обладать только микрофинансовая компания.

Таковы ключевые особенности привлечения денежных средств со стороны микрофинансовых и микрокредитных компаний.

Еще одним различием между микрокредитной и микрофинансовой компанией является размер предельной суммы основного долга одного заемщика-физического лица перед микрофинансовой организацией по договору микрозайма. Ограничение предельной суммы микрозайма преследует достижение нескольких результатов.

Во-первых, такое ограничение является аналогом норматива по максимальному размеру риска на одного заемщика, существующего у кредитных организаций. Такое ограничение фактически одинаково для всех микрофинансовых организаций одного вида и не зависит от размера их капитала.

Во-вторых, оно может использоваться для разграничения деятельности микрофинансовых организаций и банковской деятельности. Это необходимо для закрепления за ними определённой «ниши» на рынке финансовых услуг.

В-третьих, рассматриваемое ограничение может рассматриваться как усреднённое значение максимального размера обязательства, возникновение которого не скажется на финансовой устойчивости заемщика микрофинансовой организации. Указанный вывод верен, если законодатель правильно оценил «целевую» аудиторию заемщиков микрофинансовой организации с экономической точки зрения.

Как представляется, ни второй, ни третий подход не могут объяснить, почему законодатель установил разные значения предельной суммы микрозайма для физического лица в зависимости от вида микрофинансовой организации.

Таким образом, рассматриваемое ограничение может применяться только в качестве достаточно своеобразного аналога норматива максимального размера риска на одного заемщика, который зависит от капитала финансовой организации.

Однако, на наш взгляд, данный норматив необходим лишь в том случае, если организация привлекает денежные средства физических лиц, не являющихся ее учредителями (участниками, акционерами). Однако микрокредитные компании такого права, как указывалось выше, не имеют, в связи с чем данный норматив (тем более в таком своеобразном виде) не имеет практической ценности.

Таким образом, ограничение предельной суммы микрозайма имеет две цели. Во-первых, в экономическом смысле определяет нишу, в которой, с точки зрения законодателя, необходима работа микрофинансовых организаций. Во-вторых, служит способом разграничения банковской и микрофинансовой деятельности.

Однако в этом случае предельное значение суммы микрозайма должно быть единым вне зависимости от вида микрофинансовой организации и категории заемщика. В рамках этого лимита микрофинансовая организация, как представляется, может самостоятельно оценивать уровень риска по микрозайму, предоставленному конкретному заемщику, и определять его сумму.

Как отмечал в 2010 году М.В. Мамута, установленный законодателем размер суммы микрозайма адекватен и соответствует рекомендациям ООН (рассмотрены в параграфе 1.1 настоящей работы). С учетом накопленного уровня инфляции на сегодняшний день представляется соответствующим потребностям малого и среднего бизнеса предельный размер микрозайма в 3 млн рублей, установленный в Федеральном законе № 151 -ФЗ.

Помимо рассмотренной выше легальной классификации микрофинансовых организаций, допустимо предложить и другие виды классификаций этих юридических лиц в зависимости от различных классификационных критериев.

В зависимости от целей осуществления микрофинансовой и иной не запрещенной законом для микрофинансовых организаций видов деятельности, можно выделить коммерческие и некоммерческие микрофинансовые организации.

К некоммерческим микрофинансовым организациям Федеральный закон № 151-ФЗ предъявляет, пожалуй, лишь одно специальное требование. В соответствии с частью 10 статьи 5 Федерального закона № 151-ФЗ учредительные документы некоммерческой организации, на момент представления в Банк России и в течение всего периода деятельности некоммерческой организации в статусе микрофинансовой организации, должны содержать правило о том, что микрофинансовая деятельность является одним из видов деятельности, осуществляемой некоммерческой организацией. Кроме того, в учредительных документах должны содержаться сведения о том, что доходы, полученные от микрофинансовой деятельности, должны направляться некоммерческой организацией на осуществление микрофинансовой деятельности и ее обеспечение, в том числе на погашение полученных микрофинансовой организацией кредитов и (или) займов и процентов по ним, на социальные, благотворительные, культурные, образовательные или научные цели.

Указанный перечень требований к учредительным документам микрофинансовой организации является более узким по сравнению с перечнем требований, указанным в законодательстве о некоммерческих организациях. Однако, как представляется, данная специальная норма не ограничивает возможные цели деятельности некоммерческой микрофинансовой организации, поскольку регулирует лишь вопросы использования доходов, полученных от микрофинансовой деятельности. Она не содержит запрета использовать иные средства в других, прямо не указанных в Федеральном законе № 151-ФЗ общеполезных целях.

Также критериями для классификации микрофинансовых организаций могут служить: размер выдаваемых ими займов (только микрозаймы или иные займы), организационно-правовая форма, цель предоставления микрозайма и др. Однако во всех этих случаях в настоящее время отсутствуют сущностные особенности, особый правовой статус или иные признаки, вытекающие именно из законодательства о микрофинансовой деятельности и делающие обоснованным разделение микрофинансовых организаций на такие отдельные виды. В связи с этим приведенные критерии не рассматриваются в настоящей работе.

На основании изложенного, допустимо сделать следующие выводы, касающиеся понятия «микрофинансовая организация», а также разграничения ее видов.

- Легальное выделение двух видов микрофинансовых организаций в зависимости от наличия / отсутствия права привлечения денежных средств физических лиц, а также связанное с этим различие по объему прав и обязанностей представляется обоснованным. Используемое законодателем наименование видов микрофинансовых организаций не отражает существа их деятельности и может вводить граждан в заблуждение. Для решения данной проблемы предлагаем использовать наименования «депозитная микрофинансовая организация» (взамен микрофинансовой компании) и «недепозитная микрофинансовая организация» (взамен микрокредитной компании).

- Можно предложить два критерия для ограничения свободы договора микрофинансовой организации в части привлечения ею денежных средств по договору займа. Указанными критериями выступают, во-первых, критерий обеспечения публичного порядка (необходимость особой защиты прав и законных интересов неограниченного круга третьих лиц), во-вторых, критерий добросовестности лица, привлекающего денежные средства в отсутствие пруденциального регулирования его деятельности для их последующего размещения в кредиты (займы) (целесообразность «устранения регулятивной конкуренции и регулятивного арбитража» в сфере привлечения денежных средств физических и юридических лиц).

- В целях защиты прав граждан автором обоснована необходимость ограничения свободы договора в случае привлечения юридическими лицами денежных средств физических лиц с использованием конструкции договора займа.

Поскольку договор займа не имеет специального субъектного состава, диссертант сформулировал понятие «профессиональное привлечение денежных средств», которое позволит применять правило об ограничении свободы договора к юридическим лицам, не обладающим специальным статусом.

Под профессиональным привлечением денежных средств предлагается понимать осуществляемую не менее четырех раз в течение одного года деятельность юридического лица по привлечению процентных займов в денежной форме для осуществления профессиональной деятельности по предоставлению потребительских займов.

Диссертантом обосновано, что осуществлять профессиональное привлечение денежных средств среди микрофинансовых организаций может только микрофинансовая компания. Ее предложено переименовать в депозитную микрофинансовую организацию. Микрокредитные компании не должны быть наделены правом осуществлять профессиональное привлечение денежных средств. Их предложено переименовать в недепозитные микрофинансовые компании.

Кроме микрофинансовых компаний, правом осуществлять профессиональное привлечение денежных средств должны быть наделены кредитные потребительские кооперативы, сельскохозяйственные кредитные потребительские кооперативы.

Проведенный анализ содержания правоспособности микрофинансовой организации выявил ее зависимость от вида микрофинансовой организации, а также связь с преследуемыми законодателем целями по защите интересов заемщиков и кредиторов микрофинансовых организаций. В отношении микрофинансовой компании предусмотрено право привлечения денежных средств лиц, не являющихся учредителями (акционерами, участниками) микрофинансовой компании.

Одновременно законодатель запрещает микрофинансовой компании осуществлять производственную и торговую деятельность. В остальном объем правоспособности микрокредитной и микрофинансовой компании совпадает. Вне зависимости от вида микрофинансовые организации имеют специальную правоспособность, возникающую в момент внесения Банком России сведений о юридическом лице в государственный реестр микрофинансовых организаций.

Ограничение предельной суммы микрозайма необходимо, с одной стороны, как определение в экономическом смысле сферы деятельности микрофинансовой организации, в которой, с точки зрения законодателя, необходима работа микрофинансовых организаций, а с другой – как способ отграничения микрофинансовой деятельности от банковской.

При этом предельная сумма микрозайма должна быть едина для всех категорий заемщиков и не зависеть от вида микрофинансовой организации, составляя 3 млн рублей. Сумма микрозайма может изменяться законодателем на уровне, соответствующем инфляции.

Исходя из части 3 статьи 5 Федерального закона № 151-ФЗ, законодателем также предъявляются требования к организационно-правовой форме микрофинансовой организации. Она может быть создана исключительно в следующих формах: фонда, автономной некоммерческой организации, хозяйственного общества или товарищества. Данный перечень организационно-правовых форм, как представляется, обусловлен характером микрофинансовой деятельности, которая может носить как коммерческий, так и некоммерческий характер.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.