Глава 2. Организация бухгалтерского учета и аудита расчетов по оплате труда с персоналом на примере ЗАО «Стройтрансгаз»

2.1. Краткая характеристика организации

Правовое положение ЗАО «Стройтрансгаз» определяется действующим законодательством Российской Федерации и Уставом, утвержденным в 2004 году.

ЗАО «Стройтрансгаз» – одна из ведущих строительных компаний России, выполняющая полный комплекс работ на инфраструктурных проектах нефтегазовой отрасли. Услуги ЗАО «Стройтрансгаз» включают:

— инжиниринг и консалтинг – от изысканий до экспертизы;

— прокьюремент – от анализа и подбора поставщиков до организации логистики;

— строительство и реконструкцию – все этапы, от земляных работ до сдачи, испытаний и ввода в эксплуатацию;

— обслуживание, включая диагностику, ремонт и модернизацию.

В сфере компетенций компании находятся: магистральные нефте- и газопроводы; газораспределительные сети; нефтеперекачивающие и компрессорные станции; нефтяные и газовые хранилища; мощности по переработке нефти и газа; нефтегазовые месторождения; объекты гражданского строительства; любая сопутствующая инфраструктура, включая дороги, линии связи и электропередачи и многое другое.

ЗАО «Стройтрансгаз» обладает производственными и кадровыми ресурсами для реализации проектов любого масштаба и уровня сложности, в том числе в аномальных климатических условиях.

Работы, выполняемые ЗАО «Стройтрансгаз», соответствуют международным стандартам в области контроля качества, что подтверждено сертификатом стандарта ISO 9001:2008. Кроме того, система менеджмента качества компании сертифицирована на соответствие требованиям национального стандарта ГОСТ ISO 9001-2011, а также корпоративного стандарта ОАО «Газпром» СТО Газпром 9001-2006.

ЗАО «Стройтрансгаз» активно внедряет передовые технологии, заботясь о рациональном использовании природных ресурсов и стремясь минимизировать возможное негативное воздействие на окружающую среду. Система экологического менеджмента компании сертифицирована на соответствие требованиям национального стандарта ГОСТ Р ИСО 14001-2007, система менеджмента охраны труда и техники безопасности – на соответствие ГОСТ 12.0.230-2007, OHSAS 18001:2007.

Предприятие является юридическим лицом, имеет расчетные и иные счета в банках, круглую печать с наименованием организации, самостоятельный баланс.

По состоянию на март 2014 года предприятие состоит из головной организации, филиалов и обособленных подразделений (не имеющих отдельного баланса). Имеется около 10 Обособленных подразделений и 6 филиалов.

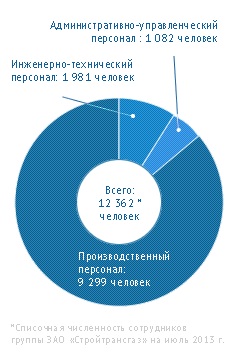

В парке компании более 2 700 единиц техники и оборудования от лучших мировых производителей. Штат ЗАО «Стройтрансгаз» – более 12 300 высококвалифицированных специалистов, обладающих опытом реализации проектов на территории России, СНГ, в странах Европы, Ближнего Востока и Северной Африки.

Заказчики ЗАО «Стройтрансгаз» – российские и международные нефтегазовые компании, включая «Газпром», «Транснефть», «СИБУР Холдинг», ЛУКОЙЛ, «НОВАТЭК» и «Роснефть». ЗАО «Стройтрансгаз» является членом Международной ассоциации строителей трубопроводов и шельфовых сооружений IPLOCA и Саморегулируемой организации «Объединение строителей газового и нефтяного комплексов».

В послужном списке ЗАО «Стройтрансгаз» все стратегические трубопроводные проекты России. В том числе:

— нефтепроводная система Восточная Сибирь – Тихий Океан (ВСТО),

— Балтийская трубопроводная система – 2 (БТС-2),

— ямальская газопроводная система Бованенково – Ухта,

— газопровод Ухта — Торжок,

— газопровод Сахалин – Хабаровск – Владивосток.

Штат ЗАО «Стройтрансгаз» – это команда высококвалифицированных специалистов, обладающих опытом реализации самых сложных инфраструктурных проектов по всему миру.

Сотрудники компании также обладают уникальными для России знаниями и опытом в сфере диагностики, неразрушающего контроля качества и самых современных технологий сварки, которые применялись более чем на 20 проектах, включая Сахалин-1, Сахалин-2, Nord Stream. Работая на строительстве нефтепровода Восточная Сибирь – Тихий океан, в 2010 г. специалисты ЗАО «Стройтрансгаз» поставили мировой рекорд производительности.

Сотрудники – ключевой актив ЗАО «Стройтрансгаз» и главное конкурентное преимущество. Компания постоянно инвестирует в развитие своей команды и профессиональный рост сотрудников. В ЗАО «Стройтрансгаз» действуют специальные образовательные программы – как индивидуальные, так и групповые, проводится профессиональная подготовка, обучение вторым профессиям.

ЗАО «Стройтрансгаз» – первая в России компания, открывшая сеть учебно-производственных центров, которые располагают всей необходимой техникой и производственными мощностями для ежегодного обучения до 4 000 специалистов, востребованных при строительстве, реконструкции и ремонте объектов ТЭК.

В ЗАО «СТГ» отсутствует система внутреннего контроля.

Проанализируем общие экономические показатели ЗАО «СТГ», анализ представлен на рисунках 2.1., 2.2, 2.3., 2.4., 2.5. и в таблицах: 2.1.-2.12.

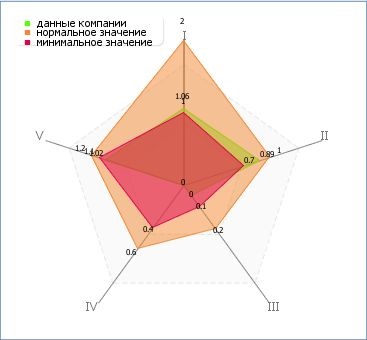

Таблица 2.1. Комплексная оценка финансовой устойчивости и платежеспособности за 2012г.

| Показатель | оптимум | |

| Текущая ликвидность

Отражает соотношение оборотных активов компании с объемом краткосрочных обязательств. Считается нормой, чтобы их стоимость вдвое превышала величину краткосрочной задолженности. |

1,06 | 1-2 |

| Срочная ликвидность

Способность компании рассчитаться с кредиторами за счет собственных денежных средств и наиболее ликвидной части активов. Считается нормой возможность полного взаиморасчета. |

0,89 | 0,7-1 |

| Абсолютная ликвидность

Показывает, какую часть краткосрочных обязательств перед кредиторами компания способна погасить за счет денежных средств на счетах. |

0,00 | 0,1-0,2 |

| Коэффициент автономии

Показывает, какая часть активов компании финансируется за счет собственных средств. Считается недопустимой полная деятельность за счет заемных ресурсов. |

-0,06 | 0,4-0,6 |

| Коэффициент роста

Показывает динамику роста объемов продаж компании. Считается нормальным, когда этот показатель превышает значение инфляции — компания развивается. |

1,02 | 1,1-1,2 |

Таблица 2.2. Основные финансовые показатели, в x1000 рублях

| 01.01.2010 | 01.01.2011 | 01.01.2012 | |

| Объем продаж | 3 096 142,00 | 6 179 781,00 | 20 611 072,00 |

| Прибыль (убыток) | 127 975,00 | 174 573,00 | 1 403 898,00 |

| Основные средства | 145 062,00 | 575 566,00 | 1 048 121,00 |

| Внеоборотные активы | 182 505,00 | 697 743,00 | 1 172 512,00 |

| Оборотные активы | 1 866 464,00 | 3 365 752,00 | 12 196 298,00 |

| Кредиторская задолженность | 1 593 013,00 | 3 339 600,00 | 5 111 778,00 |

| Дебиторская задолженность | 1 324 657,00 | 1 851 448,00 | 4 250 705,00 |

| Суммарные активы | 2 048 969,00 | 4 063 495,00 | 13 368 810,00 |

| Собственный капитал | 242 994,00 | 416 919,00 | 1 815 317,00 |

| Чистый оборотный капитал | 182 718,00 | -97 129,00 | 5 811 408,00 |

Таблица 2.3. Прибыль/убыток до налогообложения

| год | x1000 руб. | % | тренд | |

| 01.01.2010 | 154 217,00 | 2 733,04 | ⇑ | 160 074,00 |

| 01.01.2011 | 247 158,00 | 60,27 | ⇑ | 92 941,00 |

| 01.01.2012 | 1 779 000,00 | 619,78 | ⇑ | 1 531 842,00 |

Таблица 2.4. Собственный капитал

| год | x1000 руб. | % | тренд | |

| 01.01.2010 | 242 994,00 | 107,36 | ⇑ | 125 811,00 |

| 01.01.2011 | 416 919,00 | 71,58 | ⇑ | 173 925,00 |

| 01.01.2012 | 1 815 317,00 | 335,41 | ⇑ | 1 398 398,00 |

Таблица 2.5. Чистый оборотный капитал (ЧОК)

| год | x1000 руб. | % | тренд | |

| 01.01.2010 | 182 718,00 | 25,52 | ⇑ | 37 151,00 |

| 01.01.2011 | -97 129,00 | 153,16 | ⇓ | -279 847,00 |

| 01.01.2012 | 5 811 408,00 | 6 083,19 | ⇑ | 5 908 537,00 |

Таблица 2.6. Диагностика предприятия. Операционный анализ

| Коэффициент | Ед. измерения | 01.01.2010 | 01.01.2011 | 01.01.2012 | оптимум |

| Коэффициент изменения валовых продаж | % | 78,66 | 99,60 | 233,52 | — |

| Коэффициент валового дохода | % | 10,26 | 8,61 | 12,97 | 30,00 |

| Коэффициент операционной прибыли | % | 8,20 | 6,84 | 11,95 | 20,83 |

| Коэффициент прибыли до налогообложения | % | 4,98 | 4,00 | 8,63 | 12,50 |

| Коэффициент чистой прибыли | % | 4,13 | 2,82 | 6,81 | 6,75 |

| Рентабельность продаж | % | 8,20 | 6,84 | 11,95 | 25,00 |

| Чистая прибыль к суммарным активам | % | 6,25 | 4,30 | 10,50 | 8,10 |

| Чистая прибыль к собственному капиталу | % | 52,67 | 41,87 | 77,34 | 15,28 |

Коэффициент изменения валовых продаж — динамика объема продаж к предыдущему году.

Коэффициент валового дохода — доля валовой прибыли в объеме продаж.

Коэффициент операционной прибыли — доля операционной прибыли в объеме продаж.

Коэффициент прибыли до налогообложения — доля прибыли до налогообложения в объеме продаж.

Рентабельность продаж — доля чистой прибыли в продажах (Выручке).

Чистая прибыль к суммарным активам — доля чистой прибыли в суммарных активах.

Чистая прибыль к собственному капиталу — доля чистой прибыли в собственном капитале.

Таблица 2.7. Анализ операционных издержек

| Коэффициент | Ед. измерения | 01.01.2010 | 01.01.2011 | 01.01.2012 | оптимум |

| Коэффициент производственной себестоимости | % | 89,74 | 91,39 | 87,03 | 70,00 |

| Коэффициент коммерческих и управленческих расходов | % | 2,06 | 1,77 | 1,02 | 9,00 |

| Коэффициент процентных платежей | % | 5,42 | 4,33 | 5,62 | 36,00 |

Коэффициент производственной себестоимости — доля производственных затрат в объеме продаж.

Коэффициент коммерческих и управленческих расходов — доля коммерческих и управленческих расходов в объеме продаж.

Коэффициент процентных платежей — доля процентных платежей по кредитам в прибыли от продаж.

Таблица 2.8. Управление активами

| Коэффициент | Ед. измерения | 01.01.2010 | 01.01.2011 | 01.01.2012 | оптимум |

| Оборачиваемость суммарных активов | об. | 1,51 | 1,52 | 1,54 | 1,20 |

| Оборачиваемость внеоборотных активов | об. | 16,96 | 8,86 | 17,58 | 2,00 |

| Оборачиваемость основных средств | об. | 21,34 | 10,74 | 19,66 | 2,67 |

| Оборачиваемость собственного капитала | об. | 12,74 | 14,82 | 11,35 | 2,26 |

| Оборачиваемость чистых активов | об. | 8,48 | 10,29 | 2,95 | 1,50 |

| Оборачиваемость дебиторской задолженности | об. | 2,34 | 3,34 | 4,85 | 6,00 |

| Оборачиваемость товарно-материальных запасов | об. | 7,63 | 5,36 | 3,06 | 7,50 |

| Оборачиваемость кредиторской задолженности | об. | 1,94 | 1,85 | 4,03 | 12,00 |

| Оборачиваемость чистого оборотного капитала (ЧОК) | об. | 16,94 | -63,62 | 3,55 | 6,00 |

| Период оборачиваемости ЧОК | дни | 21,54 | -5,74 | 102,91 | 60,83 |

Оборачиваемость суммарных активов — число оборотов суммарных активов в течение года.

Оборачиваемость внеоборотных активов — число оборотов внеоборотных активов в течение года.

Оборачиваемость основных средств — число оборотов основных средств в течение года.

Оборачиваемость собственного капитала — число оборотов собственного капитала в течение года.

Оборачиваемость чистых активов — число оборотов чистых активов в течение года.

Оборачиваемость дебиторской задолженности — число оборотов дебиторской задолженности.

Оборачиваемость товарно-материальных запасов — число оборотов ТМЗ в течение года.

Оборачиваемость кредиторской задолженности — число оборотов кредиторской задолженности.

Оборачиваемость чистого оборотного капитала (ЧОК) — число оборотов ЧОК в течение года.

Период оборачиваемости ЧОК — период одного оборота ЧОК.

Таблица 2.9. Длительность финансового цикла

| Коэффициент | Ед. измерения | 01.01.2010 | 01.01.2011 | 01.01.2012 | оптимум |

| Оборачиваемость дебиторской задолженности | дни | 156,16 | 109,35 | 75,28 | 60,83 |

| Период оборота товарно-материальных запасов | дни | 47,85 | 68,10 | 119,24 | 48,67 |

| Оборачиваемость кредиторской задолженности | дни | 187,80 | 197,25 | 90,52 | 30,42 |

| Длительность финансового цикла | дни | 16,21 | -19,80 | 103,99 | 79,08 |

Период оборота товарно-материальных запасов — период одного оборота ТМЗ.

Длительность финансового цикла — период между оплатой средств поставщикам и поступлением средств от покупателей.

Таблица 2.10. Показатели ликвидности

| Коэффициент | Ед. изм. | 01.01.2010 | 01.01.2011 | 01.01.2012 | оптимум |

| Коэффициент текущей ликвидности | x | 1,11 | 0,97 | 1,91 | 2,00 |

| Коэффициент срочной ликвидности | x | 0,87 | 0,64 | 0,86 | 1,00 |

| Коэффициент абсолютной ликвидности | x | 0,06 | 0,04 | 0,04 | 0,20 |

Коэффициент текущей ликвидности — отношение оборотных активов к краткосрочным обязательствам.

Коэффициент срочной ликвидности — то же за вычетом ТМЗ к краткосрочным обязательствам.

Коэффициент абсолютной ликвидности — отношение денежных средств к краткосрочным обязательствам.

Таблица 2.11. Показатели прибыльности (рентабельности)

| Коэффициент | Ед. измерения | 01.01.2010 | 01.01.2011 | 01.01.2012 | оптимум |

| Рентабельность оборотных активов | x | 0,14 | 0,13 | 0,20 | 0,63 |

| Рентабельность собственного капитала | x | 1,05 | 1,01 | 1,36 | 0,47 |

| Рентабельность чистых активов | x | 0,70 | 0,70 | 0,35 | 0,31 |

| Рентабельность внеоборотных активов | x | 1,39 | 0,61 | 2,10 | 0,41 |

Рентабельность оборотных активов — доля прибыли от продаж на рубль оборотных активов.

Рентабельность собственного капитала — доля прибыли от продаж на рубль собственного капитала.

Рентабельность чистых активов — доля прибыли от продаж на рубль чистых активов.

Рентабельность внеоборотных активов — доля прибыли от продаж на рубль внеоборотных активов.

Таблица 2.12. Показатель финансовой устойчивости

| Коэффициент | Ед. измерения | 01.01.2010 | 01.01.2011 | 01.01.2012 | оптимум |

| Коэффициент финансовой независимости (автономии) | x | 0,12 | 0,10 | 0,14 | 0,53 |

| Коэффициент финансовой напряженности | x | 0,88 | 0,90 | 0,86 | 0,47 |

| Коэффициент задолженности | x | 7,43 | 8,75 | 6,36 | 0,89 |

| Коэффициент маневренности ЧОК | x | 0,75 | -0,23 | 3,20 | 0,38 |

| Индекс постоянного актива | x | 0,75 | 1,67 | 0,65 | 1,13 |

| Отношение основных средств к собственному капиталу | x | 0,60 | 1,38 | 0,58 | 0,85 |

| Норма чистого оборотного капитала | x | 0,09 | -0,02 | 0,43 | 0,20 |

| Доля краткосрочной задолженности в общей задолженности | x | 0,93 | 0,95 | 0,55 | 0,20 |

Коэффициент финансовой независимости (автономии) — доля собственного капитала в суммарных активах.

Коэффициент финансовой напряженности — доля обязательств в суммарных активах.

Коэффициент задолженности — отношение заемных средств к собственному капиталу.

Коэффициент маневренности ЧОК — доля ЧОК в собственном капитале.

Индекс постоянного актива — доля собственного капитала приходящегося на рубль внеоборотных активов.

Норма чистого оборотного капитала — отношение ЧОК к суммарным активам.

Бухгалтерский баланс и отчет о прибылях и убытках представлен в приложении И.

2.2. Организация учета расчетов по оплате труда с работниками

Система оплаты труда у основного производства сдельно-премиальная, оклады у сотрудников установлены от 15000 до 20000. Кроме того, применяется система премирования.

ЗАО «СТГ» при расчете заработной платы руководствуется всеми действующими нормативными документами Российской Федерации устанавливающие правоотношения между сотрудниками, порядок и расчет заработной платы, среднего заработка, порядок расчета пособий по временной нетрудоспособности и в связи с материнством, регулирующие отношения работников чей труд связан с повышенным риском и т.д.

ЗАО «Стройтрансгаз» имеет внутренние локальные нормативные акты, такие как: Положение об оплате труда, Положение о премирование.

Обороты по счету 70 «Расчеты с персоналом по оплате труда» в ЗАО «Стройтрансгаз» за 6 месяцев 2012 года составляет 68 358 тыс. рублей, по счету 69 «Расчеты с внебюджетными фондами» 13 985 тыс. руб.

Учет расчетов по оплате труда в ЗАО «Стройтрансгаз» ведется с использованием программного обеспечения 1 С 8.2 «Зарплата и управление персоналом». Аналитический учет по заработной плате ведется в программе 1 С 8.2 «Зарплата и управление персоналом» в таких документах как лицевые счета, аналитические ведомости, расчетные ведомости и так далее, а синтетический в 8.2 1С Предприятие, начисление заработной платы отражается по счету 70 «Расчеты с персоналом по оплате труда», по счету 69 «Страховые взносы», в разрезе субсчета 69.01 «Расчеты по социальному страхованию», 69.02.1 «Страховая часть трудовой пенсии», 69.02.2 «Накопительная часть трудовой пенсии», 69.03.1 «Федеральный фонд ОМС», 69.03.2 «Территориальный фонд ОМС», 69.11 «Расчеты по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний».

Синтетический учет расчетов с персоналом, как состоящим, так и не состоящим в списочном составе предприятия по оплате труда, а также по выплате доходов по акциям и другим ценным бумагам данного предприятия осуществляется на пассивном счете 70 «Расчеты с персоналом по оплате труда».

По кредиту данного счета отражаются начисления по оплате труда, пособий за счет отчислений на государственное социальное страхование, дивидендов и других аналогичных сумм. По дебету счета 70 фиксируются удержания из начисленной суммы оплаты труда и доходов, выплаченные суммы заработной платы, премий, пособий и другие удержания. Кредитовое сальдо счета 70 показывает задолженность предприятия перед работниками по начисленной, но не выданной заработной плате.

Для организации учета заработной платы используются соответствующие учетные регистры (специально разграфленные листы бумаги, приспособленные для текущих учетных записей).

В синтетическом учете используются мемориальные ордера, оборотные ведомости, главная книга, журналы-ордера по счетам и т.д.

К документам аналитического учета заработной платы относятся: лицевой счет работника, налоговая карточка по учету доходов и подоходного налога физического лица, расчетные и расчетно-платежные ведомости и др.

На каждого работника в начале года или при приеме на работу бухгалтерия предприятия открывает лицевой счет и заводит налоговую карточку по учету доходов и налога на доходы физических лиц. Кроме того, каждому работнику присваивается табельный номер, который в дальнейшем проставляется на всех документах по учету личного состава организации.

Чтобы выяснить сумму заработной платы, подлежащую выдаче на руки работнику, необходимо определить сумму заработка работника за месяц и произвести из нее необходимые удержания. Эти расчеты ведутся в лицевых счетах работников, а затем их результаты переносятся в расчетно-платежную и налоговую карточки.

В расчетно-платежную ведомость заносят сумму начисленной заработной платы по ее видам, сумму удержаний по их видам и сумму к выдаче. Для каждого работника в ведомости отводится одна строка. Расчетно-платежная ведомость не только является регистром аналитического учета расчетов с работниками по заработной плате, но и выполняет функции расчетного и платежного документа.

При начислении заработной платы и других выплат работникам необходимо правильно определить их источники. Существует несколько видов таких источников.

Так, начисленная заработная плата может включаться в расходы организации.

Для правильного отражения начисленной заработной платы бухгалтер предприятия самостоятельно выбирает тот счет по учету расходов, который соответствует виду деятельности организации и структуре.

Начисленные суммы заработной платы работников соответствующих структур отражаются по дебету указанных счетов и по кредиту счета 70 «Расчеты с персоналом по оплате труда» (на всю сумму начисленной оплаты труда).

Источником оплаты труда могут служить средства Фонда социального страхования РФ.

За счет этих средств могут производиться выплаты: пособий по временной нетрудоспособности, пособий по беременности и родам, единовременного пособия при рождении ребенка, ежемесячного пособия на период отпуска по уходу за ребенком до достижения им возраста полутора лет, оплата дополнительных выходных дней по уходу за ребенком-инвалидом.

В ЗАО «СТРОЙТРАНСГАЗ» заработная плата работника определяется следующим образом:

Оклад работника/количество рабочих дней в месяце*количество дней, фактически отработанных работником = сумма заработной платы.

Заработная плата при повременно-премиальной оплате труда рассчитывается так же, как и при простой повременной оплате труда. Сумма премии прибавляется к заработной плате работника и выплачивается вместе с заработной платой.

Сотруднику организации А.Н. Иванову установлен месячный оклад 16 000 руб.

В январе текущего года из 20 рабочих дней он проработал 15 дней (5 дней находился в отпуске без сохранения заработной платы).

Заработная плата Иванова за январь текущего года составит:

16 000 руб. : 20 дн. × 15 дн. = 12 000 руб.

Работнику отдела сбыта К. Б. Яковлеву установлен месячный оклад в размере 15 000 руб. Положением о премировании ЗАО «Стройтрансгаз» установлено, что работникам отдела сбыта, добросовестно выполняющим служебные обязанности, выплачивается ежемесячная премия 1000 руб.

Заработная плата Яковлева составит:

15 000 руб. + 1000 руб. = 16 000 руб.

Для расчета среднего дневного заработка для оплаты отпускных используют формулу:

Средний дневной заработок = сумма выплат работнику в расчетном периоде /12/12,93

Работнику ЗАО «Стройтрансгаз» Куликову А.И. предоставлен отпуск с 10 ноября по 7 декабря (28 календарных дней).

Оклад работника – 6000 руб.

В расчетный период войдут ноябрь – декабрь прошлого года и январь – октябрь текущего года.

Куликов А.И. отработал расчетный период полностью. Его средний заработок, сохраняемый на период отпуска, составит:

(6000 руб.× 12 мес.) : 12 : 29,3 × 28 календ. дн. = 5733,56 руб.

С 1 декабря текущего года оклад Куликову А.И. был увеличен на коэффициент 1,2.

Заработная плата была повышена в период отпуска Куликова А.И., поэтому необходимо скорректировать ту часть среднего заработка, которая приходится на период с 1 по 7 декабря текущего года (за 7 календарных дней).

Средний дневной заработок, рассчитанный до его ухода в отпуск, равен:

5733,56 руб. : 28 календ. дн. = 204,77 руб.

Сумма отпускных, причитающаяся работнику за 21 календарный день ноября, составит:

204,77 руб. × 21 календ. дн. = 4300,17 руб.

Сумма отпускных, за 7 календарных дней декабря, составит:

204,77 руб. × 7 календ. дн. × 1,2 = 1720,06 руб.

Общая сумма отпускных, которая должна быть выплачена работнику, составит:

4300,17 руб. + 1720,06 руб. = 6020,23 руб.

Количество дней отпуска считают в календарных днях. Если на отпускной период приходятся нерабочие праздничные дни, то они в число календарных дней ежегодного или дополнительного оплачиваемого отпуска не включаются. Если же сотрудник уходит в учебный отпуск, то период такого отпуска на нерабочие праздничные дни не увеличивается.

В ЗАО «СТРОЙТРАНСГАЗ» пособие по временной нетрудоспособности исходя из среднедневного заработка работника:

Заработок сотрудника за 2 предыдущих года, предшествующих году болезни / 730 = средний дневной заработок

Сумму дневного пособия определяют следующим образом:

Среднедневной заработок * размер пособия в процентах от среднедневного заработка(100,80,60 или 50%)

Среднедневной заработок для расчета пособия не может превышать среднедневной заработок, рассчитанный исходя из предельной суммы доходов, облагаемой взносами, деленной на 730. Так, при расчете пособий среднедневной заработок не может превышать:

в 2013 году: (463 000 руб. + 512 000 руб.) : 730 дн. = 1335,62 рубля;

в 2014 году: (512 000 руб. + 568 000 руб.) : 730 дн. = 1479,45 рублей.

Общую сумму пособия рассчитывают так: сумма дневного пособия *количество календарных дней нетрудоспособности.

Сотрудник организации Махмудов П.С. заболел в июле 2013года. Сумму пособия по временной нетрудоспособности следует рассчитать исходя из его фактического заработка за 2011 и 2012 годы. Эти суммы составили соответственно 440 000 руб. и 550 000 руб. Однако сумма фактического заработка сотрудника за 2012 год, на который работодатель начислял страховые взносы в ФСС РФ, превышает предельную величину. Поэтому в расчет пособия можно взять только 512 000 руб. за 2012 год и все 440 000 руб. за 2013 год (всего 952 000 руб.). Размер среднедневного пособия составит 1304,11 руб. (952 000 руб. : 730 дн.).

Суммы начисленных пособий по временной нетрудоспособности, по беременности и родам отражаются проводкой:

Д-т 69 «Расчеты по социальному страхованию и обеспечению», субсчет «Расчеты по социальному страхованию»; К-т 70 «Расчеты с персоналом по оплате труда».

Выдачу заработной платы и пособий из кассы организации наличными денежными средствами оформляют бухгалтерской записью:

Д-т 70 «Расчеты с персоналом по оплате труда» К-т 50 «Касса».

При перечислении причитающихся сумм с расчетного счета организации на лицевой счет работника в Сбербанке делается запись:

Д-т 70 «Расчеты с персоналом по оплате труда» К-т 51 «Расчетный счет».

Не полученная работниками в срок заработная плата депонируется. Аналитический учет депонированной заработной платы ведется по каждому работнику в реестре не выданной заработной платы, в специальной книге или на депонентских карточках.

Депонированная заработная плата переносится с дебет счета 70 «Расчеты с персоналом по оплате труда» в кредит счета 76 «Расчеты с разными дебиторами и кредиторами», субсчет «Расчеты по депонированным суммам».

Депонированные суммы должны сдаваться в банк на расчетный счет предприятия, что отражается в бухгалтерском учете проводкой:

Дт 51 «Расчетный счет» Кт 50 «Касса».

Получение депонированной ранее заработной платы с расчетного счета в банке на оплату депонентов отражается записью:

Дт 50 «Касса» Кт 51 «Расчетный счет».

Депонированная заработная плата из кассы предприятия выдается, как правило, по расходным кассовым ордерам. При этом производится запись:

Дт 76 «Расчеты разными дебиторами и кредиторами», субсчет «Расчеты по депонированным суммам» Кт 50 «Касса».

Невостребованная депонированная заработная плата хранится на расчетном счете организации в банке в течение трех лет. По истечении этого срока неполученные суммы относятся на финансовые результаты деятельности организации, что отражается записью:

Дт 76 «Расчеты разными дебиторами и кредиторами», субсчет «Расчеты по депонированным суммам» Кт 91 «Прочие доходы и расходы», субсчет «Прочие доходы».

В таблице 2.13. отражены основные операции, связанные с начислением оплаты труда, пособий, отпускных, а так же удержаний из заработной платы.

Таблица 2.13. Проводки по начислению заработной платы, пособий, удержаний из заработной платы и расчета по налогам в ЗАО «Стройтрансгаз»

| Содержание хозяйственной операции | Сумма | дебет | кредит |

| Начисление оплаты труда работникам | 500 000,00 | 26 | 70 |

| Начисление пособия по уходу за ребенком до 1,5 лет | 10 215,00 | 69.01 | 70 |

| Произведены удержания из заработной платы: НДФЛ (13 %) | 65 000,00 | 70 | 68.01 |

| Начисление страховых взносов в ФСС | 14 500,00 | 26 | 69.01 |

| Начисление взносов в пенсионный фонд | 110 000,00 | 26 | 69.02. |

| Начисление взносов в ФФОМС | 25 500,00 | 26 | 69.03.1 |

| Начисление взносов в ФСС от травматизма | 1 000,00 | 26 | 69.11 |

2.3. Отражение расчетов по прочим операциям в регистрах учета и отчетности

Расчеты с персоналом по прочим операциям отражаются на счете:

73 «Расчеты с персоналом по прочим операциям», данный счет предназначен для обобщения информации обо всех видах расчетов с работниками организации ЗАО «Стройтрансгаз», кроме расчетов по оплате труда и расчетов с подотчётными лицами.

К счету 73 «Расчеты с персоналом по прочим операциям» открыты субсчета, такие как:

73-1 «Расчеты по предоставляемым займам»

73-2 «Расчеты по возмещению материального ущерба»

На субсчете 73-1 «Расчеты по предоставленным займам» отражаются расчеты с работниками организации по предоставленным им займам (например, на индивидуальное и кооперативное жилищное строительство, приобретение или строительство садовых домиков и благоустройство садовых участков и др.)

По дебету счета 73 отражается сумма предоставленного работнику организации займа в корреспонденции со счетом 50 или 51 .

На сумму платежей, поступивших от работника — заемщика, счет 73 кредитуется в корреспонденции со счетами 50, 51, 70 (в зависимости от принятого порядка платежа).

На субсчете 73-2 «Расчеты по возмещению материального ущерба» учитываются расчеты по возмещению материального ущерба, причиненного работником организации в результате недостач и хищений денежных и товарно — материальных ценностей, брака, а также по возмещению других видов ущерба.

В дебет счета 73 суммы, подлежащие взысканию с виновных лиц, относятся с кредита счетов 94 и 98 (за недостающие товарно — материальные ценности), 28 (за потери от брака продукции) и др.

По кредиту счета 73 записи производятся в корреспонденции со счетами: учета денежных средств — на суммы внесенных платежей; 70 — на суммы удержаний из сумм по оплате труда; 94 — на суммы списанных недостач при отказе во взыскании ввиду необоснованности иска.

Аналитический учет по счету 73 ведется по каждому работнику организации.

Согласно учетной политике ЗАО «Стройтрансгаз» бухгалтерский учет расчетов с персоналом по прочим операциям ведется на счете 73. Рабочим планом счетов ЗАО «Стройтрансгаз» предусмотрено открытие к счету 73 следующих субсчетов: «Расчеты по предоставленным займам»; «Расчеты по возмещению материального ущерба»; «Расчеты за путевки».

На субсчете 1 «Расчеты по предоставленным займам» отражают расчеты с работниками ЗАО «Стройтрансгаз» по предоставленным займам.

На субсчете 2 «Расчеты по возмещению материального ущерба» учитываются расчеты по возмещению материального ущерба, причиненного работником в результате недостач и хищений денежных и товарно-материальных ценностей, а также других видов ущерба.

На субсчете 3 «Расчеты за путевки» отражаются расчеты с работниками организации за выданные им путевки.

По дебету счета 73 отражается задолженность работника перед предприятием, по кредиту – погашение задолженности.

В ЗАО «Стройтрансгаз» для получения займа работник пишет заявление о предоставлении ему займа (Приложение Ж), и передает его директору для рассмотрения данного вопроса и принятия решения. Директор рассматривает заявление сотрудника, и, в случае принятия положительного решения, заключает с ним договор займа.

Если по договору займа предполагается, что заем будет предоставлен в денежной форме, то выдача денежных средств осуществляется:

— в безналичном порядке – перечислением на зарплатную банковскую карту;

— в наличном порядке – выдачей денежных средств по расходному кассовому ордеру.

Согласно Указанию Банка России от 20 июня 2007 года N 1843-У «О предельном размере расчетов наличными деньгами и расходовании наличных денег, поступивших в кассу юридического лица или кассу индивидуального предпринимателя» выдача наличных денег из кассы предприятия по одному договору не должна превышать 100000 руб.

Согласно Коллективному договору заем в ЗАО «Стройтрансгаз» предоставляется на срок 12 месяцев, с правом досрочного погашения. Проценты по предоставленному займу уплачиваются единовременно в размере 5% от суммы предоставленного займа.

Погашение займа осуществляется равными частями:

— внесением суммы погашения займа в кассу предприятия, что оформляется приходным кассовым ордером.

— удержанием из заработной платы работника предприятия по его письменному заявлению.

В таблице 2.14. представлена схема отражения операций, связанных с предоставлением и погашением займа в денежном выражении.

Таблица 2.14. Схема отражения операций, связанных с предоставлением и погашением займа в денежном выражении в ЗАО «Стройтрансгаз»

| Содержание хозяйственной операции | Документ | Сумма | дебет | кредит |

| Выдан из кассы займ работнику согласно договору займа | Расходный кассовый ордер | 20000 | 73-1 | 50 |

| Перечислены денежные средства работнику в качестве займа | Выписка с лицевого счета | 10000 | 73-1 | 51 |

| Внесен в кассу платеж по предоставленному займу | Приходный кассовый ордер | 2000 | 50 | 73-1 |

| Удержано по заявлению работника из заработной платы сумма погашения займа | Расчетная ведомость | 1000 | 70 | 73-1 |

| Начислены проценты по предоставленному займу | Бухгалтерская справка-расчет | 1000 | 73-1 | 91-1 |

Если договором займа предполагается, что займ будет предоставлен в не денежной форме, то факт передачи имущества работнику должен оформляться соответствующими документами: при передаче материалов оформляется накладная на отпуск материалов на сторону.

В таблице 2.15. представлена схема отражения операций, связанных с предоставлением займа работникам предприятия в не денежной форме

Таблица 2.15. Схема отражения операций, связанных с предоставлением займа работникам ЗАО «Стройтрансгаз» в не денежной форме

| Содержание хозяйственной операции | Документ | Сумма | Дебет | Кредит |

| Выдана спецодежда с рассрочкой платежа | Накладная на отпуск материалов на сторону | 2000 | 73-1 | 10 |

| Удержано по заявлению работника из заработной платы сумма погашения займа | Расчетная ведомость | 2000 | 70 | 73-1 |

Согласно учетной политике ЗАО «Стройтрансгаз» в целях обеспечения достоверности данных бухгалтерского учета и бухгалтерской отчетности проводит инвентаризацию имущества и финансовых результатов в следующие сроки:

- основных средств — ежегодно по состоянию на 01.12;

- нематериальных активов — ежегодно по состоянию на 01.01;

- капитальных вложений — ежегодно по состоянию на 01.12;

- товарно-материальных ценностей:

-МПЗ (10 счет)-ежегодно по состоянию на 01.12;

- денежных средств, денежных документов и бланков строгой отчетности — ежегодно по состоянию на 01.12;

- финансовых вложений — ежегодно по состоянию на 1.01;

- незавершенного производства — ежеквартально, по результатам года на 01.01.;

- расходов будущих периодов — на 1.12;

- готовой продукции-1.12;

- ревизия главной кассы — ежегодно по состоянию на 01.01.

Согласно учетной политике по мере необходимости инвентаризация может проводится на основании отдельных решений руководителя ЗАО «Стройтрансгаз».

Инвентаризация в обязательном порядке проводится в случаях:

— передачи имущества в аренду, выкупе, продаже;

— смены материально — ответственных лиц (на день приемки передачи дел);

— стихийных бедствий, пожара, аварий и других чрезвычайных ситуаций, вызванных экстремальными условиями;

— реорганизации или ликвидации ЗАО «Стройтрансгаз».