или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

4. ИЗМЕРЕНИЕ ФОКУСНЫХ РАССТОЯНИЙ, ВЕРШИННЫХ ОТРЕЗКОВ И РАБОЧИХ РАССТОЯНИЙ ОПТИЧЕСКИХ СИСТЕМ

4.1 Общие положения

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Кардинальные элементы оптической системы. В процессе изготовления и контрольной приемки оптического прибора измеряют фокусные расстояния f’, фокальные отрезки S’F’ и рабочие расстояния. Sp отдельных компонентов оптической системы линз, зеркал, объективов, а также всей системы в целом.

Задним фокусным расстоянием называется расстояние от задней главной точки H’ до заднего фокуса F’.

Задним фокальным отрезком S’F’ называется расстояние от вершины задней поверхности оптической системы до заднего фокуса F’.

Под рабочим расстоянием Sp понимается расстояние от опорного торца оправы системы до фокальной плоскости. Рабочие расстояния измеряют в тех случаях, когда нужно знать расположение фокуса объектива относительно его опорного торца для последующего соединения испытуемой системы с какой-либо другой оптической или механической системой. Контролируя изготовление оптических деталей, необходимо сравнивать измеренные и расчетные фокусные расстояния, и вершинные отрезки. В чертежах обычно приводятся фокусные расстояния и фокальные отрезки для параксиальных лучей и для монохроматического света для линии натрия D ( = 589,3 мм). Поэтому при измерении целесообразно диафрагмировать контролируемые детали, пропуская сквозь них узкие центральные пучки монохроматического излучения, создаваемого, например, с помощью интерференционного фильтра. Это особенно существенно при измерении не склеенных деталей, у которых сферическая и хроматическая аберрации весьма велики.

При определении соответствующих характеристик оптических систем целесообразно за положение фокальной плоскости принимать плоскость, в которой получается наилучшее изображение, соответствующее наилучшему распределению энергии в изображении точки. Положение этой плоскости зависит от остаточных аберраций системы и от применяемых при измерениях источников и приемников излучения. Плоскость наилучшего изображения (ПНИ) обычно не совпадает с гауссовой плоскостью изображения, образуемого параксиальными лучами, а также не совпадает с плоскостью наименьшего сечения геометрического пучка лучей.

Поэтому при подобных измерениях, если это не обусловлено специальными требованиями, желательно контролируемую систему, не диафрагмировать, а источник и приемник излучения подбирать так, чтобы их спектральные характеристики были близки к тем, которые имеют место в реальных условиях эксплуатации.

Измерение фокальных отрезков и рабочих расстояний

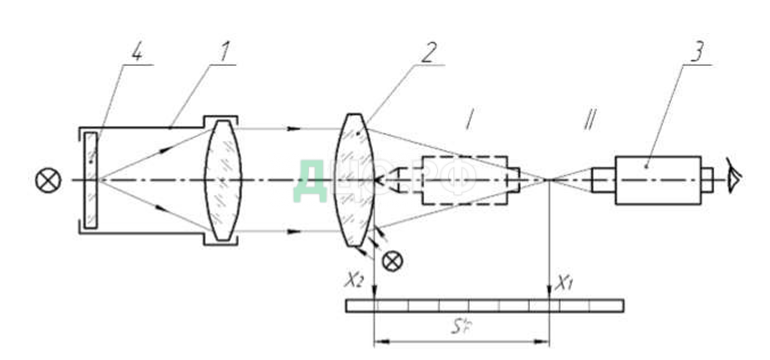

Фокальные отрезки измеряют на оптических скамьях типа ОСК-2 и ОСК-3 по системе, изображенной на рис.4.1.

В состав установки входит коллиматор с узлом подсветки 1, испытуемая система 2 и измерительный микроскоп 3. В качестве сетки коллиматора используют миру или перекрестие 4. Микроскоп может передвигаться вдоль оптической оси.

При измерении S’p’ микроскоп сначала фокусируют на изображение сетки коллиматора, расположенной в фокальной плоскости его объектива (X1 ), а затем на заднюю поверхность контролируемой системы или детали (X2 ). В обоих положениях микроскопов снимают отсчеты по шкале, закрепленной на оптической скамье или на микроскопе. Разность отсчетов определяет фокальный отрезок S’F’. Фокусировку на поверхность линзы осуществляют по имеющимся на ней мельчайшим царапинам, освещая ее источником света, расположенный сбоку. Аналогично измеряют рабочие расстояния (рис.8) с той разницей, что вторую фокусировку измерительного микроскопа производят не по поверхности испытуемой линзы, а по опорному торцу оправы объектива. Измерение фокусных расстояний, соизмеримых с длинной оптической скамьи Метод увеличения на коллиматоре. Визуальное определение фокусных расстояний выполняют согласно рис.4.3. В фокальной плоскости коллиматорного объектива 1 расположена сетка 2 со штрихами. Ее изображение получается в фокальной плоскости испытуемого объектива 3. Это изображение рассматривают посредством микроскопа с окуляром-микрометром 4. y’f’ y’

-y=fк; откуда следует: f’=y*f’к

4.2 Требования к проектированию коллиматоров и зрительных труб

- Световой объектива коллиматора должен быть большесветового измеряемого объектива.

- Фокусное расстояние объектива коллиматора должно бытькак минимум в 3 раза больше фокусного расстояния измеряемого объектива

4.3 Юстировка измерительной схемы

Для юстировки измерительной схемы используют направляющую для установки измеряемой детали, в нашем случае объектива.

Грубая юстировка осуществляется за счет горизонтального передвижения направляющей вдоль оптической скамьи пока не будет видно изображение сетки коллиматора на сетке зрительной трубы, и перемещения кронштейна по вертикали для совмещения оси проверяемого объектива с осью объектива коллиматора.

Тонкая юстировка достигается перемещением объектива вдоль оси оптической скамьи за счет наружной резьбы на оправе объектива.

4.4 Измерение фокусных расстояний объектива

Расстояние от передней главной точки H до переднего фокуса F называется первым или передним фокусным расстоянием f; расстояние от задней главной точки H’ до заднего фокуса f’ — задним фокусным расстоянием f’. Передние f и задние f’ фокусные расстояния являются основными характеристиками объективов и линз.

На практике при установке объектива в зрительную трубу и фотокамеру приходится часто использовать значение заднего фокального отрезка sF’- расстояние от задней поверхности объектива до заднего фокуса, а также связанное с ним значение sH — расстояние от задней главной плоскости до последней поверхности объектива. Все эти параметры можно определить при одной установке объектива на оптической скамье.

Положение задней главной плоскости или задней главной точки непосредственно установить с достаточной точностью сложно, поэтому методы измерения фокусного расстояния в основном являются косвенными. Для измерения фокусного расстояния f’ оптических систем используют оптические скамьи типа ОСК-2 или ОСК-3, снабженные коллиматорами, зрительными трубами, объективодержателями и отсчетными микроскопами.

Методы измерения, разработанные на основе законов геометрической оптики, позволяют с достаточной точностью измерить f’ без нахождения положения задней главной плоскости или задней главной точки.

Метод увеличения

Основан на определении величины изображения у’, построенного в фокальной плоскости испытуемого объектива (прямые наблюдения), или на определении у’, построенного в фокальной плоскости объектива трубы, с помощью которой ведут наблюдения (обратный способ наблюдения).

Принцип расчета фокусного расстояния объектива методом увеличения делится на 2 типа:объектива (прямые наблюдения). Измеряемый объектив ставится вместо объектива коллиматора

1-ый метод увеличения основан на определении величины изображения у’, построенного в фокальной плоскости испытуемого

2-ой метод увеличения основан на определении у’, построенного в фокальной плоскости объектива трубы, с помощью которой ведут наблюдения (обратный способ наблюдения). Измеряемый объектив ставится вместо объектива зрительной трубы.

5. ЭКОНОМИЧЕСКАЯ ЧАСТЬ

5.1 Обоснование расчета себестоимости.

Принцип расчета себестоимости проектируемого прибора.. Экономика — совокупность производственных отношений, соответствующих данной ступени развития производительных сил общества, господствующий способ производства в обществе.

Основной целью функционирования предприятия различных форм собственности и отраслевой принадлежности является получение прибыли. Прибыль предприятия представляет собой не что иное, как разницу между стоимостью реализованной продукции и суммой затрат на производство этой же самой продукции. К затратам предприятия относятся суммы, потраченные на сырье и материалы, на оплату труда рабочих и служащих и многое другое.

Производственная себестоимость и коммерческие расходы составляют полную себестоимость продукции. Её реальное определение на предприятии необходимо для:

- маркетинговых исследований и принятия на их основерешений о начале производства нового изделия с наименьшими затратами;

- определения степени влияния отдельных статей затрат насебестоимость продукции;

- ценообразования;

- правильного определения финансовых результатов работыпредприятия, а соответственно и налогообложение прибыли. Затраты, образующие себестоимость продукции, группируются в соответствии с их экономическим содержанием по следующим элементам, перечисленным ниже. Материальные затраты — наиболее крупный элемент затрат на производство, доля которого в общей сумме затрат составляет порядка 60-90%. Стоимость потреблённого в процессе производства продукции сырья и материалов включается в себестоимость продукции с НДС. Состав материальных затрат неоднороден и включает в себя:

- расходы на сырьё и материалы;

- стоимость топлива и энергии, расходуемые на

технологические цели и хозяйственные нужды;

- покупные комплектующие и полуфабрикаты, подвергающиесяв дальнейшем монтажу, сборке и дополнительной обработке на данном предприятии;

- затраты на приобретения тары и упаковки;

- запасные части для машин и оборудования;

- производственные услуги сторонних предприятий иорганизаций, а так же состоящих на балансе предприятия хозяйств, не относящихся к основной деятельности предприятия;

- износ инструментов, инвентаря, лабораторного оборудования,спецодежды и др.;

- потери от брака и простоев по внутрипроизводственнымпричинам и прочее.

Затраты на оплату труда основного производственного персонала предприятия, включая премии за производственные результаты, стимулирующие и компенсирующие выплаты, в том числе в связи с повышением цен и индексацией доходов, а также затраты на оплату труда не состоящих в штате предприятия работников, занятых в основной деятельности. Сюда включают:

- выплаты зарплаты за фактически выполненную работу всоответствии с тарифными ставками, должностными окладами и др.;

- стоимость продукции, выдаваемой в порядке натуральнойоплаты работникам;

- премии, надбавки к окладам за производственныерезультаты;

- оплата очередных отпусков;

- выплаты работникам, высвобождаемым с предприятия врезультате реорганизации, сокращения штатов и др. Одно из главных условий повышения эффективности работы предприятия — снижение себестоимости продукции.

К факторам, обеспечивающим снижение себестоимости, относятся увеличение производительности труда, вызванное применением новейших технологий, экономией сырья, топлива, электроэнергии, повышение производительности труда, снижение потерь от брака и простоев, улучшение использования ОФ, сокращение расходов по выпуску продукции, упорядочение затрат на аппарат управления и т.д.

5.2 Расчет себестоимости изделия до модернизации.

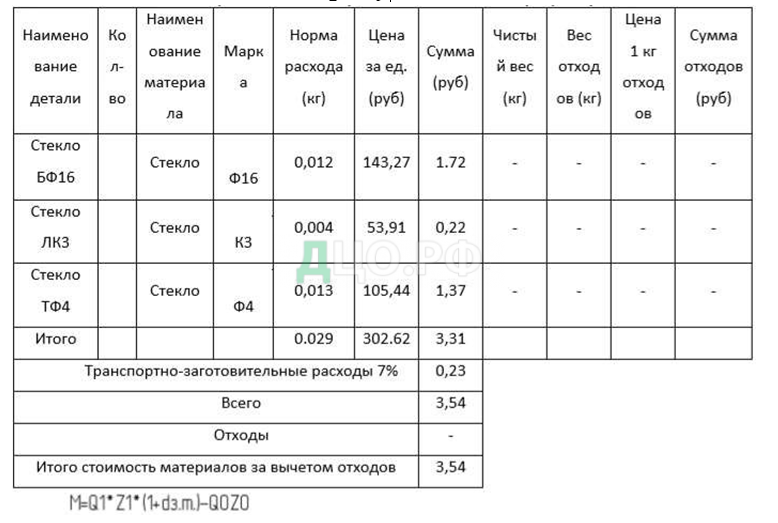

В данной статье учитывается стоимость основных и вспомогательных материалов с учётом транспортно-заготовительных расходов в размере 7% от стоимости материалов. Возвратные отходы вычитаются из стоимости материалов и определяются как разность между нормой расходов и чистым весом единицы продукции.

Табл.3 Расчет расхода материалов на единицу продукции.

Q1 — норма расхода материала (кг),

Z1 — цена за единицу материала (руб.),

Q0 — всего отходов (кг),

Z0 — цена за единицу отхода (руб),

dЗ.Т. — коэффициент удорожания материалов с учетом транспортно-заготовительных расходов. (D3.m = 7%)

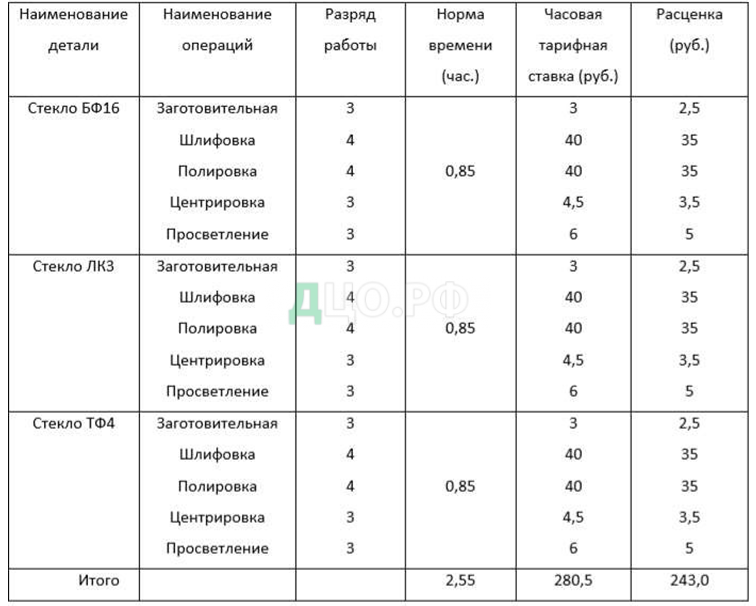

Табл. 4

Основная зарплата включает оплату операций и работ по сдельным расчетам.

З0=Tcm*tшт

Тст — часовая тарифная ставка соответствующего разряда

(руб.), tшт — норма штучного времени (час.).

З0 = 280,50 * 2,55 = 715.28 (руб.)

Расчет дополнительной заработной платы производительных рабочих.

Дополнительная заработная плата включает выплаты, предусмотренные трудовым законодательством, за нерабочее время: оплата очередных и дополнительных отпусков, льготных часов подростков, времени выполнения государственных и общественных обязанностей и т.д.

Дополнительная заработная плата относится на себестоимость отдельных изделий пропорционально основной заработной плате.

Зд=З0*100

ЗД — дополнительная заработная плата прочих рабочих (руб.), dД — процент дополнительной заработной платы (15%).

ЗД = 715,28*100 = 107,00 (руб.)

Расчет отчислений на заработную плату основных производственных рабочих.

По данной статье учитывается налог НДФЛ (налог для физических лиц) от фонда заработной платы. d0 Ос=(З0+Зд)*100

Ос — сумма отчислений НДФЛ

do — процент отцислений НДФЛ=14%

Ос = (715,28+107,00)*0,14=115,16 (руб.)

Расчет цеховых расходов.

Цеховые расходы — это косвенные расходы, связанные с управлением, организацией и обслуживанием производства в цехе. Данные расходы включаются в себестоимость изделия пропорционально основной заработной плате производственных рабочих.

dц Цр=З0*100

Цр — Сумма цеховых расходов (руб.) dц — процент цеховых расходов (200%)

Цр = 715,28*2 = 1430,56

Расчет хозяйственных расходов

Хозяйственные расходы — это косвенные расходы, связанные с управлением и обслуживанием всего завода.

ХР = З0*100 = 715,28*100=1359,0 (руб)

ХР — сумма хозяйственных расхдов d3 — Процент ХР (190%)

обязательные взносы в государственные фонды на пенсионное, социальное и медицинское страхование.

С 1 января 2017 года взимание страховых взносов, кроме взносов на травматизм, регламентируется в НК РФ. Теперь налоговые органы контролируют соблюдение страхователями законодательства о налогах и сборах в рамках камеральных и выездных проверок. Однако, корректно ли рассчитаны и перечислены взносы на травматизм, правильно ли выплачены пособия, как и прежде, проверяет ФСС. Изменения предусмотрены Федеральным законом от 03.07.2016 N 243-ФЗ. К страховым взносам относятся: Страховые взносы на обязательное пенсионное страхование (ОПС). Они перечисляются в с 2017 года в ИФНС. Страховые взносы на обязательное социальное страхование по временной нетрудоспособности и в связи с материнством. Они перечисляются как и прежде в Фонд социального страхования РФ. Страховые взносы на обязательное медицинское страхование (ОМС). Они перечисляются с 2017 года в ИФНС. Также есть так называемые взносы на травматизм (страховые взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний), однако, они регулируются другим федеральным законом и стоят несколько особняком. Взносам на травматизм посвящен отдельный материал в нашем справочнике налогов 2017. Производить все плановые отчисления во внебюджетные государственные фонды должен только работодатель, а не сам работник. Процедура такого отчисления заключается в следующем: бухгалтер организации (компании, фирмы, предприятия) при проведении расчета зарплаты отдельно взятого рабочего, пользуясь официально утвержденными тарифными ставками, высчитывает необходимую сумму и перечисляет деньги в каждый из них.

В текущем 2017 году действуют такие тарифные ставки для работающих граждан нашего государства:

- Для ПФР — 22% (при зарплате больше 800 тысяч рублей 10%), выплачивается в виде одного платежа, который не разбивается на какие-либо структурные части (как было раньше — страховую и накопительную). Предусмотрен срок оплаты — до 15 числа каждого месяца.

- Для соцстраха — 2,9% (при заработной плате до 723 тысячрублей свыше этой суммы отчисления в этот фонд не производятся), также является одной из ежемесячных выплат, со сроком до 15 числа каждого месяца.

- Для медицинского страхования — 5,1% (здесь федеральноезаконодательство ограничений не предусматривает), хотя некоторые работодатели могут воспользоваться пониженными тарифами, которые устанавливает Федеральный закон в определенных случаях.

- Отчисление на травматизм — 0,1%.

Обязательные взносы в государственные фонды = (Зо + Зд) х30.1/100; dcт.в — Ставка обязательных страховых взносов в государственные фонды (30,1%).

Обязательные взносы в государственные фонды = (715,28+107,00) х 0,301 = 247,50 (руб.)

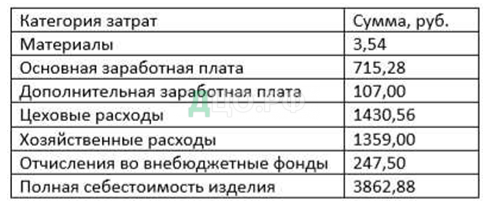

Расчет полной себестоимости изделия

Спол. = М + 3о + 3д + ЦР + ХР + Отчисления во внебюджетные фонды = 3,54+ 715,28 + 107,00 + 1430,56 + 1359,00 + 247,50 = 3862,88 (руб.)

Спол.- полная себестоимость изделия

Сведем полученные результаты в таблицу:

Таблица 5.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.