или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Предприятие является системой, одной из закономерностей развития и существования которой является сбалансированность, пропорциональность ее элементов. Наибольшая эффективность предприятия достигается при объективно обусловленной пропорциональности факторов производства.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Различные элементы системы предприятия должны быть согласованны между собой по пропускной способности и другим характеристикам. Добавление какого–либо элемента в систему, приводящее к нарушению пропорциональности, приводит к росту стоимости предприятия.

Итак, при оценке стоимости предприятия необходимо учитывать принцип сбалансированности (пропорциональности), согласно которому максимальный доход от предприятия можно получить при соблюдении оптимальных величин факторов производства.

Одним из важных моментов действия данного принципа является соответствие размеров предприятия потребностям рынка. Так, если предприятие является слишком большим для удовлетворения потребностей рынка, то его эффективность падает, особенно если затруднена доставка ресурсов или товаров.

Третья группа принципов напрямую обусловлена действием рыночной среды.

Ведущим фактором, влияющим на ценообразование в рыночной экономике, является соотношение спроса и предложения. Если спрос и предложение находятся в равновесии, то цены остаются стабильными и могут совпадать со стоимостью, особенно в условиях совершенного рынка[49, с. 247].

Если рынок предлагает незначительное число прибыльных предприятий, т. е. спрос превышает предложение, то цены на них могут превысить их стоимость. Если на рынке имеет место избыток предприятий–банкротов, то цены на их имущество окажутся ниже реальной рыночной стоимости.

В долгосрочном аспекте спрос и предложение являются относительно эффективными силами в определении направления изменения цен. Но в короткие промежутки времени силы спроса и предложения могут и не иметь возможности эффективно работать на рынке имущества предприятий. Рыночные искажения могут быть следствием монопольного положения собственников. Кроме того, на этот рынок могут влиять государственные механизмы контроля. Например, органы власти могут установить контроль над продажей предприятий.

Как уже отмечалось, полезность определена во времени и пространстве. Рынок учитывает эту определенность, прежде всего, через цену. Если предприятие соответствует рыночным стандартам, характерным в данное время для данной местности, то цена на него будет колебаться вокруг среднерыночного значения; если же объект не соответствует требованиям рынка, то это, как правило, отражается через более низкую цену на данное предприятие.

С действием такой закономерности связан другой принцип – принцип соответствия, согласно которому предприятия, которые не соответствуют требованиям рынка по оснащенности производства, технологии, уровню доходности и т. д., скорее всего, будут оценены ниже среднего[48, с. 115].

С принципом соответствия связаны принципы регрессии и прогрессии. Регрессия имеет место, когда предприятие характеризуется излишними применительно к данным рыночным условиям улучшениями. Рыночная цена такого предприятия вероятно не будет отражать его реальную стоимость и будет ниже реальных затрат на его формирование. Прогрессия имеет место, когда в результате функционирования соседних объектов, например, объектов, обеспечивающих улучшенную инфраструктуру, рыночная цена данного предприятия, скорее всего, окажется выше его стоимости.

На ценообразование влияет конкуренция. Если отрасль, в которой действует предприятие, приносит избыточную прибыль, то в свободной рыночной экономике в эту область пытаются проникнуть и другие предприниматели. Это увеличит предложение в будущем и снизит норму прибыли.

В настоящее время многие наши предприятия получают сверхприбыли только в результате своего монополистического положения и по мере обострения конкуренции их доходы будут заметно сокращаться. Отсюда вытекает, что при оценке стоимости предприятий следует учитывать степень конкурентной борьбы в данной отрасли в настоящее время и в будущем.

Содержание принципа конкуренции сводится к следующему: если ожидается обострение конкурентной борьбы, то при прогнозировании будущих прибылей данный фактор можно учесть либо за счет прямого уменьшения потока доходов, либо путем увеличения фактора риска, что опять же снизит текущую стоимость будущих доходов.

Стоимость бизнеса определяется не только внутренними факторами, но, во многом, – внешними. Стоимость предприятия, стоимость его имущества в значительной мере зависит от состояния внешней среды, степени политической и экономической стабильности в стране. Отсюда следует, что при оценке предприятия необходимо учитывать принцип зависимости от внешней среды.

Изменение политических, экономических и социальных сил влияет на конъюнктуру рынка и уровень цен. Вследствие этого стоимость предприятия изменяется.

Следовательно, оценка стоимости предприятия должна проводиться на определенную дату. В этом заключается суть принципа изменения стоимости. Из этого принципа следует, что для того, чтобы рассмотреть возможные способы использования данного предприятия, необходимо исходить из условий рыночной среды. Спрос на рынке, возможности развития бизнеса, местоположение и другие факторы определяют альтернативные способы использования данного предприятия[15, с. 164].

При рассмотрении альтернатив развития может возникнуть вопрос об экономическом разделении имущественных прав на собственность, если таковое позволит увеличить общую стоимость. Экономическое разделение имеет место, если права на объект можно разделить на два или более имущественных интереса, в результате чего общая стоимость объекта возрастает. Принцип экономического разделения гласит, что имущественные права следует разделить и соединить таким образом, чтобы увеличить общую стоимость объекта.

Результатом такого анализа является определение наилучшего и наиболее эффективного использования собственности, иначе говоря, определение направления использования собственности предприятия, которое юридически, технически осуществимо и которое обеспечивает собственнику максимальную стоимость оцениваемого имущества.

В этом заключается принцип наилучшего и наиболее эффективного использования. Данный принцип применяется, если оценка проводится в целях реструктурирования. Если же целью оценки является определение стоимости действующего предприятия без учета возможных изменений, то данный принцип не применяется.

На основе рассмотренных принципов оценки стоимости предприятий розничной торговли, предлагается сформулировать новый принцип оценки рыночной стоимости бизнеса – принцип интегрированности результатов оценки в финансовую систему предприятия. Рыночную стоимость предприятий розничной торговли можно оценивать по методикам оценки его эффективности. Оценку эффективности бизнеса предлагается проводить интегральным методом, основанным на определении системы показателей: коэффициентов финансовой независимости, текущей, срочной и абсолютной ликвидности, рентабельности всех активов, рентабельности собственного капитала, эффективности использования активов, доли заемных средств в общей сумме источников, доли свободных от обязательств активов, находящихся в мобильной форме, и доли накопленного капитала. Данные показатели дают объективность оценочных показателей; количественную определенность и универсальность показателей; наличие эталонов для показателей. Применение обобщающих показателей в оценке позволит получить общее представление об эффективности использования ресурсов предприятиями розничной торговли.

1.3. Методы оценки рыночной стоимости предприятий розничной торговли

Для установления рыночной или иного вида стоимости оценщики используют специальные приемы и способы определения, получившие название методов оценки. Каждый метод оценки предполагает предварительную оценку определенной информационной базы и конкретный алгоритм расчета. Все методы оценки дают возможность установить стоимость бизнеса на конкретную дату, и все методы являются рыночными, так как определяют сложившуюся рыночную конъюнктуру, рыночные ожидания инвесторов и их риски, которые сопряжены с оцениваемым бизнесом, и предполагаемую «реакцию» рынка при сделках купли-продажи с оцениваемым объектом.

Методы оценки разделяют на методы доходного, сравнительного и затратного подхода. Все три метода взаимосвязаны меж собой. Каждый из них предполагает применение разных видов информации, получаемых на рынке. Так, главными для затратного подхода становятся данные о текущих рыночных ценах на материалы, рабочую силу и иные элементы затрат. Доходный подход требует применения коэффициентов капитализации, рассчитываемыми по данным рынка. Каждый из 3-х подходов открывает перед оценщиком разную перспективу. Хотя данные подходы основаны на данных, которые собраны на одном и том же рынке, каждый имеет дело с разным аспектом рынка. На совершенном рынке все 3 подхода должны приводить к одной и той же величине стоимости. Но многие рынки являются несовершенными, предложение и спрос не находятся равновесными. Потенциальных пользователей можно неправильно информировать, производители могут быть неэффективными. По этим, а также по иным поводам эти подходы могут давать разные показатели стоимости.

Доходный подход является наиболее приемлемым, с точки зрения инвестиционных мотивов, так как любой инвестор, который вкладывает деньги в предприятие, в конечном итоге, приобретает не набор активов, который состоит из зданий, сооружений, оборудования, машин, нематериальных ценностей и прочее, а поток будущих доходов, который позволяет ему окупить вложенный капитал, следовательно получить прибыль и увеличить свое благосостояние. Доходный подход является совокупностью методов оценки стоимости объекта оценки, которые основаны на установлении ожидаемых доходов от объекта оценки. Целесообразность использования доходного подхода устанавливается тем, что суммирование рыночных стоимостей активов организации не позволит определить реальную стоимость предприятия, т. к. не учитывает взаимодействие этих активов и экономическое окружение бизнеса. Доходный подход предусматривает определение стоимости бизнеса, актива или доли в собственном капитале, в т. ч. уставном, или ценной бумаги посредством расчета приведенных к дате оценки ожидаемых доходов. Этот подход применяют, когда возможно обоснованно установить будущие денежные доходы оцениваемой организации.

Преимуществами доходного подхода являются:

— учитывается доходность организации, что определяет главную цель его функционирования – получение дохода собственником;

— использование подхода нужно при принятии решений о финансировании, оценке целесообразности инвестирования, при обосновании решения о купле–продаже организации;

— подход учитывает перспективы развития организации.

Итоги доходного подхода дают возможность руководителям организаций определять проблемы, которые тормозят развитие бизнеса; принимать решения, которые направлены на увеличение дохода.

Некоторые организации трудно оценить посредством затратного подхода, а для применения сравнительных методик оценки нет соответствующих рыночных данных, например, это:

— организации, которые связаны с информационно–рекламной сферой деятельности, т. к. их стоимость зависит от величины и эффективности первоначального капитала, последующих объемов продажи услуг и чистых доходов;

— организации, деятельность которых основывается на новых технологиях, когда стоимость организации значительно зависит от конъюнктуры соответствующего сектора рынка;

— организации, которые имеют исключительные права, каналы связи, каналы продажи продукции и услуг, обладание которыми позволяет таким организациям ограничивать конкуренцию на определенном рынке и получать высокие и стабильные прибыли, а, поэтому, иметь высокую стоимость;

— организации, которые действуют на рынке интеллектуальных услуг (оценочных, аудиторских, медицинских, юридических и др.), т. к. их величина в существенной степени зависит от индивидуальных качеств руководителя, его квалификации, связей и пр.

Главные недостатки доходного подхода состоят в следующем:

— прогнозирование долговременного потока дохода осложнено сложившейся недостаточно устойчивой экономической ситуацией в РФ, из–за чего вероятность неточности прогноза усиливается пропорционально долгосрочности прогнозного периода;

— сложность подсчета ставок капитализации и дисконтирования;

— в ходе прогнозирования денежных потоков или ставок дисконтирования определяются разные предположения и ограничения, которые носят условный характер;

— влияние факторов риска на прогнозируемый доход;

— многие организации не показывают в отчетных данных реальный доход, на оценке которого основывается доходный подход, или же показывают убытки.

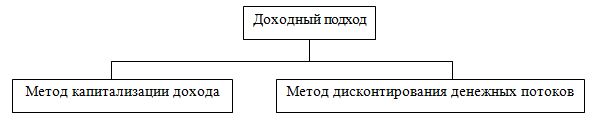

Методы доходного подхода к оценке бизнеса основываются на установлении текущей стоимости будущих доходов. К основным методам относят: метод капитализации дохода; метод дисконтирования денежных потоков (рисунок 1).

Согласно методу капитализации дохода рыночная стоимость бизнеса устанавливается по формуле [13]:

V = D / R, (1)

где D – чистый доход за год;

R – коэффициент капитализации.

Метод дисконтирования денежных потоков основывается на прогнозировании потоков от этого бизнеса, которые затем дисконтируются по ставке дисконта, соответствующей требуемой инвестором ставке дохода.

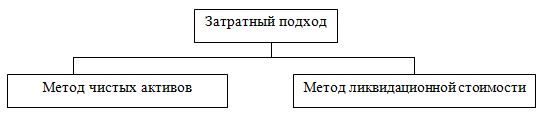

Затратный подход более применим для оценки объектов специального назначения, а также нового строительства, для установления варианта лучшего и более эффектного использования земли, а также в целях страхования. Этот подход сложно использовать при оценке уникальных объектов, которые обладают исторической ценностью, эстетическими характеристиками или устаревших объектов [24]. Затратный подход основывается на принципе замещения, принципе наилучшего и наиболее эффективного использования, сбалансированности, экономической величины и экономического разделения. Затратный подход в оценке бизнеса рассматривает стоимость организации с точки зрения понесенных расходов.

Балансовая стоимость активов и обязательств организации вследствие инфляции, изменений конъюнктуры рынка, применяемых методов учета, как правило, не соответствует рыночной стоимости. В итоге пред оценщиком возникает задача осуществления корректировки баланса организации. Для проведения этого предварительно осуществляется оценка обоснованной рыночной стоимости каждого актива баланса в отдельности, потом устанавливается текущая стоимость обязательств и из обоснованной рыночной стоимости величины активов организации вычитается текущая стоимость всех его обязательств. Итог показывает оценочную стоимость собственного капитала организации.

Основной формулой в затратном подходе является [21]:

Собственный капитал = Активы – Обязательства, (2)

Этот поход представляется 2-мя методами: методом стоимости чистых активов и методом ликвидационной стоимости (рисунок 2).

Метод стоимости чистых активов состоит из нескольких этапов:

- оценка недвижимого имущества организации по обоснованной рыночной стоимости.

- определение обоснованной рыночной стоимости машин и оборудования.

- выявление и оценка нематериальных активов.

- определение рыночной стоимости финансовых вложений как долгосрочных, так и краткосрочных.

- перевод товарно-материальных запасов в текущую стоимость.

- оценка дебиторской задолженности.

- оценка расходов будущих периодов.

- перевод обязательств предприятия в текущую стоимость.

- определение стоимости собственного капитала, посредством вычитания из обоснованной рыночной стоимости величины активов текущей стоимости всех обязательств.

Используется метод стоимости чистых активов, если [40]:

- компания имеет существенные материальные активы;

- ожидается, что организация будет действующей организацией.

Показатель стоимости чистых активов введен I ч. ГК РФ для оценки степени ликвидности организаций. Чистые активы представляют собой величину, определяемую посредством вычитания из величины активов акционерного общества, принимаемых к расчету, величины его обязательств, принимаемых к расчету. Проведение анализа посредством методики чистых активов базируются на оценке финансовой отчетности. Она становится показателем финансового состояния организации на дату оценки, действительной величины чистой прибыли, финансового риска и рыночной стоимости материальных и нематериальных активов. Изначально оценщик осуществляет инфляционную корректировку, цель которой провести ретроспективную информацию за прошедшие периоды к сопоставимому виду; учет инфляционного изменения цен при составлении прогнозов денежных потоков и ставок дисконта. Простым способом корректировки становится переоценка всех статей баланса по изменению курса рубля относительно курса более стабильной валюты, например, американского доллара.

Отличительной характеристикой затратного подхода при оценке стоимости организации является то, что для целей оценки активы организации разбиваются на группы, оценивают каждую часть, потом суммируют полученные стоимости.

Алгоритм этого подхода включает следующие этапы [20]:

- на первом этапе осуществляют анализ активов организации и выделяют составные части, оценка стоимости которых будет осуществляться. Так, при анализе стоимости организации могут быть определены следующие составные части: земля, здания, нематериальные активы, коммуникации, финансовые активы, оборудование, сырье, материалы, машины и пр. В каждой группе активов выделяются подгруппы.

- на втором этапе оценщиком выбирается более приемлемый метод оценки для каждой группы активов, осуществляет нужные расчеты.

- определяется итоговая величина стоимости организации.

Ликвидационная стоимость организации – это разность меж суммарной стоимостью всех активов организации и расходами на его ликвидацию.

Сравнительный подход весьма полезен, когда есть активный рынок сопоставимых объектов собственности. Точность оценки определяется качеством собранной информации, т. к., используя этот подход, оценщик может собрать достоверные данные о недавних продажах сопоставимых объектов. Эта информация включает: физические характеристики, время продажи, местоположение, условия продажи и условия финансирования. Действенность этого подхода уменьшается, если сделок было мало, если период их совершения и момент оценки разделяет продолжительный период времени; если рынок находится в неустойчивом положении, т. к. быстрые изменения на рынке приводят к искажению индикаторов.

Сравнительный подход основывается на использовании принципа замещения. Для сравнения отбираются конкурирующие с оцениваемым бизнесом объекты. Как правило, меж ними имеются различия, поэтому нужно провести определенную корректировку данных. За основу приведения поправок положен принцип вклада.

Сравнительный подход имеет ряд преимуществ и недостатков, которые должен принимать во внимание профессиональный оценщик.

Основное преимущество сравнительного подхода состоит в том, что оценщик ориентируется на фактические цены купли-продажи сходных организаций. В данном случае цена определяется рынком, т.к. оценщик ограничивается только корректировками, обеспечивающими сопоставимость аналога с оцениваемым объектом. При использовании других подходов оценщик определяет стоимость предприятия на основе произведенных расчетов. Сравнительный подход базируется на ретроинформации и, следовательно, отражает фактически достигнутые предприятием результаты производственно-финансовой деятельности, в то время как доходный подход ориентирован на прогнозы относительно будущих доходов [42].

Другим достоинством сравнительного подхода является реальное отражение спроса и предложения на данный объект инвестирования, поскольку цена фактически совершенной сделки наиболее интегрально учитывает ситуацию на рынке.

Вместе с тем сравнительный подход имеет ряд существенных недостатков, ограничивающих его использование в оценочной практике.

Во-первых, базой для расчета являются достигнутые в прошлом финансовые результаты. Следовательно, метод игнорирует перспективы развития предприятия в будущем.

Во-вторых, сравнительный подход возможен только при наличии самой разносторонней финансовой информации не только по оцениваемому предприятию, но и по большому числу сходных фирм, отобранных оценщиком в качестве аналогов. Получение дополнительной информации от предприятий аналогов является достаточно сложным и дорогостоящим процессом.

В-третьих, оценщик должен делать сложные корректировки, вносить поправки в итоговую величину и промежуточные расчеты, требующие серьезного обоснования. Это связано с тем, что на практике не существует абсолютно одинаковых предприятий. Поэтому оценщик обязан выявить эти различия и определить пути их нивелирования в процессе определения итоговой величины стоимости.

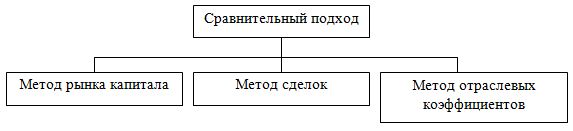

Сравнительный подход предполагает использование трех основных методов, выбор которых зависит от целей, объекта и конкретных условий оценки (рисунок 3): метод компании-аналога; метод сделок; метод отраслевых коэффициентов [52].

Метод рынка капитала основан на рыночных ценах акций аналогичных компаний. Инвестор, действуя по принципу замещения (или альтернативной инвестиции), может инвестировать либо в эти компании, либо в оцениваемую. Поэтому данные о компании, чьи акции находятся в свободной продаже, при использовании соответствующих корректировок должны послужить ориентиром для определения цены оцениваемой компании.

Метод сделок основан на анализе цен приобретения контрольных пакетов акций сходных компаний.

Метод отраслевых коэффициентов позволяет рассчитывать ориентировочную стоимость бизнеса по формулам, выведенным на основе отраслевой статистики.

Таким образом, для установления рыночной стоимости предприятий розничной торговли используют специальные приемы и способы определения, получившие название методов оценки. Методы оценки разделяют на методы доходного, сравнительного и затратного подхода. Каждый из них предполагает применение разных видов информации, получаемых на рынке. Доходный подход является совокупностью методов оценки стоимости объекта оценки, которые основаны на установлении ожидаемых доходов от объекта оценки. К основным методам относят: метод капитализации дохода; метод дисконтирования денежных потоков. Затратный подход в оценке бизнеса рассматривает стоимость организации с точки зрения понесенных расходов. Этот поход представляется 2-мя методами: методом стоимости чистых активов и методом ликвидационной стоимости. Сравнительный подход весьма полезен, когда есть активный рынок сопоставимых объектов собственности. Точность оценки определяется качеством собранной информации. Сравнительный подход предполагает использование трех основных методов: метод компании-аналога; метод сделок; метод отраслевых коэффициентов.

ГЛАВА 2. ИНФОРМАЦИОННАЯ БАЗА ОЦЕНКИ РЫНОЧНОЙ СТОИМОСТИ ПРЕДПРИЯТИЯ «ФЭШН – ГРУПП – ВОЛКОФ»

2.1. Характеристика предприятия розничной торговли «ФЭШН – ГРУПП — ВОЛКОФ»

Объектом исследования является предприятие «ФЭШН – ГРУПП — ВОЛКОФ».

Предприятие «ФЭШН – ГРУПП — ВОЛКОФ» осуществляет свою деятельность в соответствии с Федеральным Законом «Об обществах с ограниченной ответственностью» от 08.02.1998 № 14–ФЗ (ред. от 28.12.2012), Гражданским Кодексом РФ (часть первая) от 30.11.1994 № 51–ФЗ, Уставом.

Предприятие «ФЭШН – ГРУПП — ВОЛКОФ» является юридическим лицом по законодательству Российской Федерации, имеет обособленное имущество, учитываемое на самостоятельном балансе, может открывать расчетный и иные счета в любых финансово–кредитных учреждениях как в рублях, так и в иностранной валюте, имеет круглую печать содержащую полное фирменное наименование и указание на место нахождение бутика.

Предприятие «ФЭШН – ГРУПП — ВОЛКОФ» является собственником переданного ему участником имущества и денежных средств и отвечает по своим обязательствам собственным имуществом. Предприятие «ФЭШН – ГРУПП — ВОЛКОФ» осуществляет свою деятельность в соответствии с действующим, законодательством РФ и Уставом.

Целью общества является извлечения прибыли.

На территории г. Казань предприятие «ФЭШН – ГРУПП — ВОЛКОФ» специализируется на продаже бренда Escada и итальянского бренда Corneliani. Также здесь представлены такие известные бренды одежды как Donna Karan, Fendi, Lanvin, MarcJacobs и многие другие.

Общество создано на основании решения учредителя.

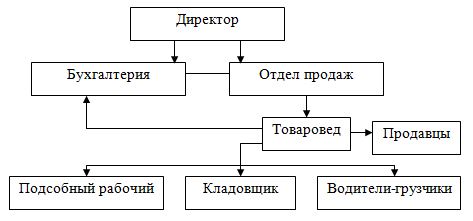

Организационная структура управления предприятия «ФЭШН – ГРУПП — ВОЛКОФ» является линейной. При линейном управлении каждое звено и каждый подчиненный имеют одного руководителя, через которого по одному единовременному каналу проходят все команды управления. В этом случае управленческие звенья несут ответственность за результаты всей деятельности управляемых объектов. В линейной структуре управления решения передаются по цепочке «сверху вниз», а сам руководитель нижнего звена подчинен руководителю более высокого над ним уровня, формируется своего рода иерархия руководителей организации, которые выполняют задачи организации.

На рисунке 4 представлена организационная структура предприятия «ФЭШН – ГРУПП — ВОЛКОФ». Предприятие возглавляет директор, он действует от имени предприятия без доверенности, добросовестно и разумно представляет его интересы на территории района и за его пределами.

Планирование и контроль за финансовой деятельностью предприятия осуществляется бухгалтером. Бухгалтер принимает от материально ответственных лиц товарно–денежные отчеты, проверяет и обрабатывает их, учитывает денежные средства и кредиты банков, а также выполняет другие бухгалтерские операции.

Товаровед выполняет основные функции в области коммерческой работы и организации торговли, организует доставку товаров на предприятие.

В обязанности продавцов входит подготовка и уборка рабочего места (получение упаковочного материала, проверка работоспособности торгового оборудования и инвентаря, пополнение рабочих товарных запасов, уборка тары, поддержание надлежащего санитарного состояния), подготовка товаров к продаже, обслуживание покупателей, учет неудовлетворенного спроса и т.д.

На предприятии «ФЭШН – ГРУПП — ВОЛКОФ» полноту всей власти на себя берет директор, который решает все вопросы текущей деятельности бутика, действует без доверенности от имени Общества, представляет ее интересы, издает приказы, распоряжения, заключает договора, несет ответственность за организацию, состояние и достоверность бухгалтерского учета, в соответствии с трудовым законодательством принимает и увольняет работников, применяет меры поощрения и налагает взыскания на работников бутика.

При такой организационной структуре предъявляются высокие требования к руководителю вследствие его высокой «перезагруженности», отсутствуют звенья по планированию и подготовке управленческих решений, работники не принимают непосредственного участия в подготовке решений, но при этом есть согласованность действий между исполнителями, четкая взаимосвязь между руководителем и подчиненными.

Представленная организационная структура является оптимальной и рациональной, так как обеспечивает оперативное взаимодействие между работниками, быстрое неискаженное прохождение информации, что влияет на оперативность принятия управленческих решений.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.