или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Электронная коммерция завоевывает все большую популярность в мире, в том числе в России. По оценке Российского научно-исследовательского института развития общественных сетей (РосНИИРОС), в Германии и Англии ежемесячно регистрируется от 20 до 30 тыс. web-сайтов, в России – от 7 до 10 тыс. Качество исполнения этих серверов во многом определяет современный деловой имидж предприятия.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Согласно данным исследовательской группы Московского кредитного банка рынок товаров народного потребления входит в пятерку наиболее динамично развивающихся в России. К сожалению, совершенно неадекватно эта ситуация отражается в российской части Интернета (Рунета). При общем количестве ресурсов в Рунете в несколько десятков тысяч к середине 2011 г. товаров народного потребления насчитывается всего 300. Из 400 электронных магазинов 120 предлагали продукцию для дома. Тем не менее, 2006 г. по праву можно считать годом бума товаров народного потребления в Интернете: именно в этом году открылся целый ряд отраслевых сайтов: www.meggymall.ru, www.diy.ru, www.shopvira.ru. Многие фирмы создали собственные Интернет-страницы и web-сайты.

С точки зрения серьезного присутствия товаров народного потребления в сети Интернет следует сказать, что он находится в самом начале своего развития. По оценкам экспертов из компании «Jupiter Communication», Интернет – продажи товаров народного потребления будут расти ежегодно на 250 % в течение нескольких ближайших лет. Вот почему в сегодняшней ситуации многое зависит от того, как быстро компании смогут оценить преимущества и перспективы новой формы торговли и использовать ее для укрепления своих конкурентных позиций.

Определим экономическую эффективность, прибыль от реализации данного направления деятельности. Сначала определим стоимость создания Интернет–магазина «Mera – Web». Окончательный вывод об эффективности Интернет–магазина делается в результате анализа расходов на разработку магазина в Интернет и дополнительной прибыли, полученной в результате этих нововведений (таблица 28).

Сайт предприятия будет с объемным каталогом продукции и большим количеством новостной и аналитической информации. В него войдут следующие действия: регулярное написание и обновление новостей; актуализация информации о продуктах и услугах; редактирование текстовых материалов заказчика и размещение статей; сбор информации и написание статей; создание и рассылка пресс-релизов; подготовка, обработка и размещение графической информации; работа с обратной связью.

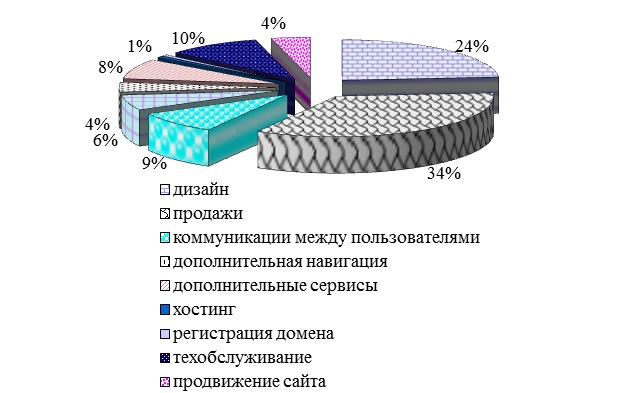

Таблица 28. Расходы на создание Интернет–магазина «Мега-Web» согласно прайс-листу

| Услуги | Стоимость |

| Дизайн | |

| Разработка технического задания | 6000 |

| Разработка концепции дизайна сайта | 22001 |

| Разработка и верстка шаблонов вывода (один шаблон) | 1500 |

| Продажи | |

| Модуль «Internet — магазин» | 24000 |

| Модуль «Прайс-заказ» | 14500 |

| Модуль «Предварительный заказ» | 4500 |

| Коммуникации между пользователями | |

| Модуль «Форум» | 5500 |

| Модуль «Доска объявлений» | 5500 |

| Обратная связь | |

| Модуль «Вопрос-Ответ» | 3000 |

| Модуль «Письма с сайта сотрудникам» | 4500 |

| Дополнительная навигация | |

| Модуль «Поиск по сайту» | 2400 |

| Модуль «Карта сайта» | 2400 |

| Дополнительные сервисы | |

| Файловый архив | 5500 |

| Версия для печати | 4500 |

| Хостинг | 720 |

| Регистрация домена в зоне RU | 783 |

| Техническое обслуживание (сопровождение сайта) | 12001 |

| Продвижение сайта | 5000 |

| Итого | 124303 |

Средняя величина выручки за счет внедрения данного мероприятия методом экспертных оценок увеличится на 10 % [18]. С учетом того, что выручка предприятия увеличится на 10 %, то и переменные затраты увеличатся на 10 %, тогда как постоянные останутся на прежнем уровне.

Рассчитаем затраты, которые необходимо понести предприятию в связи с увеличением выручки на 10 % по формуле:

Зув.выр= З перем 2015× 1,1 + З пост 2015, (14)

где Зув.выр– затраты, которые необходимо понести в связи с увеличением товарооборота, руб.;

Зперем 2015 – переменные затраты 2015 г., руб. (0,853 × 27736 = 23658,81);

З пост 2015 – постоянные затраты 2015 г., руб. (0,147 × 27736 = 4077,19).

На рисунке 8 изобразим удельный вес каждой статьи расходов.

Зув.выр= 23658,81 × 1,1 + 4077,19 = 30101,479 тыс. руб.

ЗИнтернет = 124,30 + 390,00 + 30101,479 = 30615,779 тыс. руб.

Заработная плата менеджера по Интернет – продажам составит 32,50 тыс. руб., за год – 390,00 тыс. руб.

Определим прибыль от продаж от создания Интернет – магазина по формуле:

ПИнтернет = В Интернет – З Интернет, (15)

где ПИнтернет – экономический эффект от создания Интернет – магазина, руб.;

В Интернет – выручка от продаж в результате создания Интернет – магазина, руб.;

ЗИнтернет – себестоимость реализуемых товаров в результате создания Интернет – магазина, руб.;

ПИнтернет = 34414× 1,10 – 30615,779 = 37855,400 – 30615,779 = 7239,621 тыс. руб.

Проведенные расчеты представим в таблице 29.

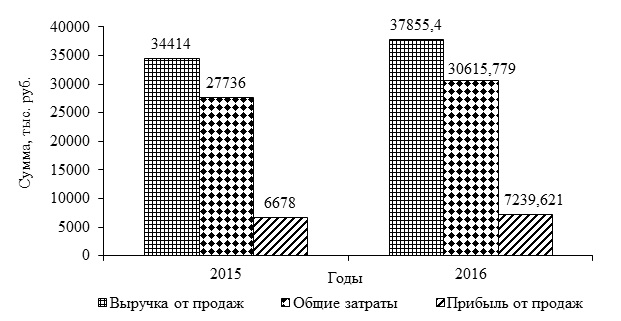

Таблица 29. Прогноз экономических показателей на 2016 г. в результате создания Интернет – магазина для предприятия «ФЭШН – ГРУПП — ВОЛКОФ»

| Показатели | 2015 г. | 2016 г. | Темп роста, % |

| Выручка от продаж, тыс. руб. | 34414 | 37855,400 | 110,0 |

| Себестоимость продаж, тыс. руб. | 25805 | 28491,679 | 110,4 |

| Валовая прибыль, тыс. руб. | 8609 | 9363,721 | 108,8 |

| Коммерческие расходы, тыс. руб. | 1931 | 2124,100 | 110,0 |

| Прибыль от продаж, тыс. руб. | 6678 | 7239,621 | 108,4 |

| Экономический эффект, тыс. руб. | — | 561,621 | — |

На рисунке 9 представим прогнозируемые на 2016 г. показатели в результате открытия Интернет — магазина.

Таким образом, перспективными для реализации товаров бутика является торговля по электронным каналам. В связи с этим создание Интернет–магазина является весьма перспективным и прибыльным. Выручка от продаж в 2016 году за счет создания Интернет–магазина составит 37855,4 тыс. руб. Затраты предприятия возрастут на 10,4 % и составят 30615,779 тыс. руб. Экономический эффект от мероприятия составит 561,621 тыс. руб.

В качестве инструмента повышения стоимости предприятия «ФЭШН – ГРУПП – ВОЛКОФ» выделим маркетинговую деятельность и рекламу, а именно необходимо провести опрос основных потребителей. С помощью внедрения новой услуги, провести рекламу предприятия в местных печатных изданиях и на телевидении.

3.3. Оценка стоимости предприятия после внедрения в практику деятельности Интернет–магазина

Произведем пересчет денежного потока для определения стоимости предприятия после проведенных мероприятий по повышению конкурентоспособности бизнеса. Удельный вес себестоимости продаж в выручке был определен как средневзвешенная за 2013-2015 годы (таблица 30).

Таблица 30. Расчет удельного веса себестоимости продаж в выручке на 2016 год

| Показатель | 2013 г. | 2014 г. | 2015 г. |

| Выручка, тыс. руб. | 22572 | 26743 | 37855,4 |

| Себестоимость продаж, тыс. руб. | 16358 | 19661 | 28491,7 |

| Удельный вес себестоимости продаж в выручке, % | 72,5 | 73,5 | 75,3 |

| Удельный вес в среднем, % | 73,8 | ||

Удельный вес коммерческих расходов в выручке прогнозируется как среднее за период (таблица 31).

Таблица 31. Расчет удельного веса коммерческих расходов в выручке на 2016 год

| Показатель | 2013 г. | 2014 г. | 2015 г. |

| Выручка, тыс. руб. | 22572 | 26743 | 37855,4 |

| Коммерческие расходы, тыс. руб. | 1197 | 1271 | 2124,1 |

| Удельный вес коммерческих расходов в выручке, % | 5,3 | 4,8 | 5,6 |

| Удельный вес в среднем, % | 5,2 | ||

Удельный вес собственного оборотного капитала в выручке прогнозируется как среднее за период (таблица 32).

Таблица 32. Расчет удельного веса собственного оборотного капитала в выручке на 2016 год

| Показатель | 2013 г. | 2014 г. | 2015 г. |

| Выручка, тыс. руб. | 22572 | 26743 | 37855,4 |

| Оборотный капитал, тыс. руб. | 7395 | 14586 | 21736 |

| Краткосрочные обязательства, тыс. руб. | 143 | 1862 | 2517 |

| Собственный оборотный капитал (СОК), тыс. руб. | 7252 | 12724 | 19219 |

| Удельный вес СОК в выручке, % | 32,1 | 47,6 | 50,8 |

| Удельный вес в среднем, % | 43,5 | ||

Удельный вес амортизационных отчислений в выручке прогнозируется как среднее за период (таблица 33).

Таблица 33. Расчет средней доли амортизации в выручке на 2016 год

| Показатель | 2013 г. | 2014 г. | 2015 г. |

| Выручка, тыс. руб. | 22572 | 26743 | 37855,4 |

| Стоимость основных фондов, тыс. руб. | 0 | 0 | 58 |

| Амортизация, тыс. руб. | 0 | 0 | 5,8 |

| Удельный вес амортизации в выручке, % | 0 | 0 | 0,015 |

| Среднее отношение амортизации к выручке, коэффициент | 0,015 | ||

В целях прогноза элементов денежного потока для расчета стоимости анализируемого предприятия методом дисконтирования денежного потока определим прогнозные значения темпов роста основных показателей деятельности при допущении о том, что ежегодные темпы роста выручки составят 4%.

Таблица 34. Прогнозные значения показателей

| Прогнозные допущения | Ретроспективный период | Прогнозный период | ||||||

| 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | |

| Темп роста выручки, коэффициент | — | 1,185 | 1,287 | 1,059 | 1,052 | 1,045 | 1,044 | 1,038 |

| Удельный вес себестоимости продаж в выручке, % | 72,5 | 73,5 | 75,3 | 73,8 | 73,8 | 73,8 | 73,8 | 73,8 |

| Удельный вес коммерческих расходов в выручке, % | 5,3 | 4,8 | 5,6 | 5,2 | 5,2 | 5,2 | 5,2 | 5,2 |

| Удельный вес СОК в выручке, % | 32,1 | 47,6 | 50,8 | 43,5 | 43,5 | 43,5 | 43,5 | 43,5 |

| Удельный вес амортизации в выручке, % | 0 | 0 | 0,015 | 0,015 | 0,015 | 0,015 | 0,015 | 0,015 |

На основе да отчета о прибылях и убытка и таблицы 34 рассчитаем прогнозные значения элементов денежного потока (таблица 35).

Таблица 35. Прогноз денежного потока

| Показатель | 2015 г. | 2016 г. | 2017 г. | 2018 г. | 2019 г. | 2020 г. |

| Выручка, тыс. руб. | 37855,4 | 40088,90 | 42173,50 | 44071,30 | 46010,40 | 47758,80 |

| Себестоимость, тыс. руб. | 29585,61 | 31124,04 | 32524,62 | 33955,68 | 35245,99 | |

| Валовая прибыль, тыс. руб. | 10503,29 | 11049,46 | 11546,68 | 12054,72 | 12512,81 | |

| Коммерческие расходы, тыс. руб. | 2084,62 | 2193,02 | 2291,71 | 2392,54 | 2483,46 | |

| Прибыль от продаж, тыс. руб. | 8418,67 | 8856,44 | 9254,97 | 9662,18 | 10029,35 | |

| Налог на прибыль, % | 20 | 20 | 20 | 20 | 20 | |

| Величина налога на прибыль, тыс. руб. | 1683,73 | 1771,29 | 1851,00 | 1932,44 | 2005,87 | |

| Чистая прибыль, тыс. руб. | 6734,94 | 7085,15 | 7403,98 | 7729,75 | 8023,48 | |

| Амортизация, тыс. руб. | 6,01 | 6,33 | 6,61 | 6,90 | 7,16 | |

| СОК, тыс. руб. | 19219 | 17438,67 | 18345,47 | 19171,02 | 20014,52 | 20775,08 |

| Изменение СОК, тыс. руб. | -1780,33 | 906,80 | 825,55 | 843,50 | 760,56 | |

| Денежный поток, тыс. руб. | 8521,25 | 6184,67 | 6585,04 | 6893,15 | 7270,08 |

На основе прогнозного значения денежного потока и ставки дисконтирования 18, рассчитаем стоимость предприятия розничной торговли «ФЭШН – ГРУПП – ВОЛКОФ». Данный расчет представлен в таблице 36.

Таблица 36. Дисконтирование денежных потоков

| Год | 2016 г. | 2017 г. | 2018 г. | 2019 г. | 2020 г. |

| Денежный поток | 8521,25 | 6184,67 | 6585,04 | 6893,15 | 7270,08 |

| Коэффициент дисконтирования | 0,812 | 0,659 | 0,535 | 0,434 | 0,353 |

| Дисконтированный денежный поток | 6919,26 | 4075,70 | 3523,00 | 2991,63 | 2566,34 |

| Текущая стоимость денежного потока (Cash Flow) | 20075,93 | ||||

Рассчитаем стоимость в постпрогнозный период:

Vост = 7270,08 * (1 + 0,059) / (0,231 – 0,059) = 44761,71 тыс. руб.

Полученную таким образом стоимость бизнеса в постпрогнозный период приводим к текущим стоимостным показателям и складываем с суммарным прогнозным дисконтированным денежным потоком:

С = 44761,71 / (1 + 0,231)5 + 20075,93 = 35910,87 тыс. руб.

Таким образом, стоимость предприятия розничной торговли «ФЭШН – ГРУПП — ВОЛКОФ», рассчитанная доходным подходом в результате внедрения Интернет – магазина составляет 35 910 870 руб.

Стоимость предприятия «ФЭШН – ГРУПП — ВОЛКОФ» составит 24 449 604 руб.

Реализация мероприятия по организации Интернет-магазина для предприятия «ФЭШН – ГРУПП — ВОЛКОФ» позволит не только увеличить выручку предприятия на 3441,4 тыс. руб. или на 10 %, но и повысить стоимость предприятия на 919548 руб.

ЗАКЛЮЧЕНИЕ

Предприятие розничной торговли – это торговое предприятие, занимающееся куплей–продажей товаров покупателям для их личного, семейного и домашнего использования, на стоимость которого оказывают воздействие факторы внешней и внутренней среды, государственное регулирование и менеджмент торгового предприятия.

На основе рассмотренных принципов оценки стоимости предприятий розничной торговли был сформулирован новый принцип оценки рыночной стоимости бизнеса – принцип интегрированности результатов оценки в финансовую систему предприятия. Рыночную стоимость предприятий розничной торговли можно оценивать по методикам оценки его эффективности. Оценку эффективности бизнеса было предложено проводить интегральным методом, основанным на определении системы показателей: коэффициентов финансовой независимости, текущей, срочной и абсолютной ликвидности, рентабельности всех активов, рентабельности собственного капитала, эффективности использования активов, доли заемных средств в общей сумме источников, доли свободных от обязательств активов, находящихся в мобильной форме, и доли накопленного капитала. Данные показатели дают объективность оценочных показателей; количественную определенность и универсальность показателей; наличие эталонов для показателей. Применение обобщающих показателей в оценке позволит получить общее представление об эффективности использования ресурсов предприятиями розничной торговли.

Для установления рыночной стоимости предприятий розничной торговли используют специальные приемы и способы определения, получившие название методов оценки. Методы оценки разделяют на методы доходного, сравнительного и затратного подхода. Каждый из них предполагает применение разных видов информации, получаемых на рынке. Доходный подход является совокупностью методов оценки стоимости объекта оценки, которые основаны на установлении ожидаемых доходов от объекта оценки. К основным методам относят: метод капитализации дохода; метод дисконтирования денежных потоков. Затратный подход в оценке бизнеса рассматривает стоимость организации с точки зрения понесенных расходов. Этот поход представляется 2-мя методами: методом стоимости чистых активов и методом ликвидационной стоимости. Сравнительный подход весьма полезен, когда есть активный рынок сопоставимых объектов собственности. Точность оценки определяется качеством собранной информации. Сравнительный подход предполагает использование трех основных методов: метод компании-аналога; метод сделок; метод отраслевых коэффициентов.

Исходя из проведенного финансового анализа деятельности предприятия «ФЭШН – ГРУПП — ВОЛКОФ» сделан вывод о том, что в целом предприятие не достаточно эффективно использует свои внутренние факторы. Отдельные показатели эффективности деятельности предприятия оказались ниже среднеотраслевых, в такой ситуации было принято решение о проведении финансовой реструктуризации. Под финансовой реструктуризацией предлагается понимать процесс изменения структуры активов и пассивов предприятия, а также отношений, возникающих в процессе формирования, распределения и использования ресурсов. Все эти решения имеют своей целью повысить показатели эффективности, что приведет к росту рыночной стоимости предприятия «ФЭШН – ГРУПП — ВОЛКОФ». Была предложена матрица финансовых решений, в которой приведены наиболее оптимальные финансовые коэффициенты. Согласно данной матрице при высоком уровне интегрального показателя можно рассмотреть возможность экстенсивного роста компании, т.е. инвестировать в дополнительные торговые мощности, что предполагает наращивание доли на рынке. При среднем уровне интегрального показателя, т.е. в ситуации, когда предприятие розничной торговли, в общем и целом эффективно, наиболее оптимальным решением представляется финансовая реструктуризация, т.е. изменение структуры активов и пассивов предприятия, а также отношений, возникающих в процессе формирования, распределения и использования ресурсов с целью дальнейшего улучшения показателей деятельности компании. Наряду с реструктуризацией можно рассмотреть вариант расширения бизнеса. При низком уровне интегрального показателя предлагается рассмотреть вариант продажи бизнеса. Набранные баллы показали, что платежеспособность предприятия и его финансовая устойчивость находятся на среднем уровне. Предприятие «ФЭШН – ГРУПП — ВОЛКОФ» практически по всем составляющим интегрального показателя имеет высокие оценки, следовательно. Таким образом, деятельность предприятия прибыльна, однако, финансовая стабильность во многом зависит от изменений, как во внутренней, так и во внешней среде.

Оценка рыночной стоимости проводилась в соответствии с требованиями, установленными ФЗ «Об оценочной деятельности РФ» № 135-ФЗ от 29.07.1998 года и ФСО №1, №2, №3 от 20 июля 2007 года. Приведенные в работе величины стоимостей были действительны лишь на дату оценки. Данные, использованные для расчетов, были получены из надежных источников и полагались достоверными. Приведенные расчеты и анализ рынка позволили сделать вывод, что рыночная стоимость предприятия «ФЭШН – ГРУПП — ВОЛКОФ» на 01.01.16 г. составляла 23 530 056 руб.

Предприятию «ФЭШН – ГРУПП — ВОЛКОФ» было рекомендовано усовершенствовать процесс организации продаж путем внесения изменений в организационную структуру отдела продаж: было рекомендовано ввести штатную единицу – менеджер по Интернет–продажам. Это будет целесообразным, так как принесет предприятию дополнительную прибыль в связи с тем, что Интернет является наиболее современной и перспективной из нетрадиционных форм торговли, используемых для продажи товаров. На сегодняшний момент эту форму продаж сдерживает возрастающая в последние годы тенденция использования чужих счетов. Возможности, которые предоставляют современные Интернет технологии, обширны. Выручка от продаж за счет создания Интернет–магазина составит 37855,4 тыс. руб. Затраты предприятия возрастут на 10,4 % и составят 30615,779 тыс. руб. Экономический эффект от мероприятия составит 561,621 тыс. руб.

Пересчет денежного потока для определения стоимости предприятия после проведенных мероприятий по повышению конкурентоспособности бизнеса показал, что стоимость предприятия повысится на 919,548 тыс. руб. и составит 24 449 604 руб.

СПИСОК ЛИТЕРАТУРЫ

- Гражданский кодекс Российской Федерации. – М.: Юридическая литература, 2015. 493 с.

- Об оценочной деятельности в Российской Федерации: Федеральный закон от 29.07.1998 № 135–ФЗ.

- Об утверждении федерального стандарта оценки «Общие понятия оценки, подходы к оценке и требования к проведению оценки (ФСО N 1)»: Приказ Минэкономразвития РФ от 20 июля 2007 г. N 256 // http://regulation.gov.ru.

- Об утверждении федерального стандарта оценки «Требования к отчету об оценке (ФСО N 3)»: Приказ Минэкономразвития РФ от 20.07.2007 N 254 // http://regulation.gov.ru.

- Об утверждении федерального стандарта оценки «Цель оценки и виды стоимости (ФСО N 2)»: Приказ Минэкономразвития РФ от 20.07.2007 N 255 (ред. от 22.10.2010) // http://regulation.gov.ru.

- Абдуллаев Н. А. Оценка стоимости предприятия (бизнеса): учеб.пособие. – М.: Экмос, 2012. – 355 с.

- Абрютина М. С. Экономический анализ торговой деятельности: учеб.пособие. – М.: Дело и Сервис, 2011. – 632 с.

- Азоев Г. Л. Конкуренция: анализ, стратегия, практика. – М.: Центр экономики и маркетинга, 2011. – 360 с.

- Алексанов Д. С. Экономическая оценка инвестиций. – М.: Колос–пресс, 2014. – 365 с.

- Булычева Г. В. Практические аспекты применения доходного подхода к оценке российских предприятий: учеб.пособие. – М.: Финансовая академия, 2011. – 345 с.

- Валдайцев С. В. Оценка бизнеса и управление стоимостью предприятия: учеб.пособие. – М.: ЮНИТИ–ДАНА, 2013. – 277 с.

- Величко Н. Ю. Особенности доходного подхода оценки стоимости страховой организации // ScienceTime. – № 4 (16).– С. 34–39.

- Григорьев В. В. Оценка переоценка основных фондов: Учебно–практич. пособие. – М.: Инфра–М, 2013. – 377 с.

- Григорьев В. В. Оценка предприятий: теория и практика: Учеб.пособие – М.: Инфра–М, 2010. – 344 с.

- Грязнова А. Г. Оценка бизнеса: учебник. – М.: Финансы и статистика, 2013. – 368 с.

- Грязнова А. Г. Оценка недвижимости: учебник. – М.: Финансы и статистика, 2014. – 378 с.

- Грязнова А. Г. Оценка стоимости предприятия (бизнеса). – М.: Интерреклама, 2015. – 544 с.

- Губайдуллина А. Р. Сравнительный анализ подходов к оценке рыночной стоимости коммерческих организаций // ScienceTime. – – № 4 (16).– С. 65–69.

- Егерев И. А. Стоимость бизнеса: Искусство управления: учеб.пособие. – М.: Дело, 2015. – 378 с.

- Ковалев А. П. Оценка стоимости активной части основных фондов. – М.: Финстатинформ, 2014. – 394 с.

- Козырь Ю. В. Стоимость компании: оценка и управленческие решения. – М.: Альфа–пресс, 2011. – 412 с.

- Колайко Н. А. Стоимость предприятия: Теоретические подходы и практика оценки: учеб.пособие. – М., 2011. – 453 с.

- Коланьков С. В. Область применения методов доходного подхода при оценке рыночной стоимости недвижимости // Известия ПУПС. – 2010. – № 4.– С. 12–19.

- Коупленд Т. Стоимость компаний: оценка и управление. – М.: Олимп–Бизнес, 2012. – 367 с.

- Кошкин В. И. Организация и методы оценки предприятия (бизнеса): учебник. – М.: Экмос, 2014. – 377 с.

- Лифиц И. М. Конкурентоспособность товаров и услуг. – М.: Высшее образование, 2012. – 400 с.

- Лобода Л. Конкурентоспособность компаний в сфере услуг // Маркетинг. – №4. – С. 74–85.

- Макурин В. В. Методы доходного подхода к оценке нематериальных активов // Экономика и современный менеджмент: теория и практика. – 2015. – № 10–11 (53).– С. 54–59.

- Маляревский В. Ю. Взаимосвязь доходного и сравнительного подходов в оценке стоимости предприятия // Вестник экономики транспорта. – № 29.– С. 25–30.

- Павлова И. А. Практика применения доходного подхода к оценке стоимости бизнеса: достоинства и недостатки // Новый университет. – № 9 (31).– С. 29–34.

- Переверзева Л. В. Оценка финансового состояния предприятия по критериям банкротства (несостоятельности): Учеб.пособие. – СПб.: СПбГУЭФ, 2013. – 412 с.

- Портер М. Конкуренция: сущность, факторы, условия. – М.: Центр маркетинга, 2010. – 241 с.

- Просветов Г. И. Финансовый анализ: задачи и решения: учебно–методическое пособие. – М.: Альфа–пресс, 2012. – 384 с.

- Савицкая Г. В. Анализ хозяйственной деятельности предприятия. – Минск: Инфра–М, 2014. – 288 с.

- Селезнева Н. Н. Финансовый анализ. Управление финансами: учебное пособие для вузов. – М.: Юнити–Дана, 2015. – 321 с.

- Смулов А. М. Прогнозирование величины показателя удельного веса просроченной судной задолженности кредитной организации // Аудит и финансовый анализ. – 2015. – № 1. – С. 87–95.

- Соснаускене О. И. Оптимизация прибыли. Практическое пособие. – М.: Экзамен, 2010. – 221 с.

- Тарасевич Е. И. Методы оценки недвижимости. – СПб.: Технобалт, 2011. – 218 с.

- Титов В. И. Анализ хозяйственной деятельности предприятий. – М.: НИИ школьных технологий, 2011. – 478 с.

- Турманидзе Т. У. Финансовый анализ хозяйственной деятельности предприятия. Учебное пособие для ВУЗов. – М.: Финансы и статистика, 2013. – 224 с.

- Фасхиев Х. А. Как измерить конкурентоспособность предприятия? // Маркетинг в России и за рубежом. – 2012. – № 4. – С. 54–57.

- Хиггинс Р. Финансовый анализ: инструменты для принятия бизнес–решений. – М.: Диалектика, 2012. – 464 с.

- Чернов В. А. Анализ финансовой политики предприятия// Аудит и финансовый анализ. – 2014. – № 2. – С. 77–82.

- Черняк В. З. Оценка бизнеса. – М.: Финансы и статистика, 2013. – 373 с.

- Четыркин Е.М. Методы финансовых и коммерческих расчетов. – М.: Дело Лтд, 2011. – 362 с.

- Шеремет А. Д. Анализ и диагностика финансово–хозяйственной деятельности предприятия: Учебник. – М.: ИНФРА–М, 2011. – 367 с.

- Щербаков В. А. Оценка стоимости предприятий (бизнеса): учеб.пособие. – Новосибирск: НГТУ, 2015. – 341 с.

- Щербаков В. А. Стоимость корпоративной структуры как целевая функция управления. – Новосибирск: МАН–СГУПС, 2015. – 326 с.

- Щербакова Н. А. Принятие эффективных управленческих решений на основе результатов оценки стоимости предприятия. – Новосибирск: НГТУ, 2013. – 366 с.

- Щербакова Н. А. Экономика недвижимости: учеб.пособие. – Ростов н/Д.: Феникс, 2014. – 341 с.

- Якупова Н.М. Стратегическое управление стоимостью предприятия. – Казань: Изд-во Казан.ун-та, 2003 – 226 с.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.