или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

2.2. Анализ микро– и макросреды предприятия «ФЭШН – ГРУПП — ВОЛКОФ» для целей оценки

Анализ проведем по следующим направлениям:микросреда – среда прямого влияния на предприятие, которую создают поставщики, потребители, конкуренты; макросреда, которая включает природную, демографическую, научно–техническую, экономическую экологическую, политическую и международную среду.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

I. Факторы микросреды:

1) Поставщики. Проведем оценку поставщиков по результатам работы для принятия решения о продлении договора. Оценка основана на регистрации темпов роста негативных характеристик работы поставщиков. В таблице 1 представим исходные данные для оценки поставщиков.

Таблица 1. Данные для оценки поставщиков предприятия «ФЭШН – ГРУПП — ВОЛКОФ»

| Поставщики | Поставка, тыс. руб. | Товары ненадлежащего качества, тыс. руб. | Количество поставок, ед. | Опозданий, дн. | ||||

| 2014г. | 2015г. | 2014г. | 2015г. | 2014г. | 2015г. | 2014г. | 2015г. | |

| ModeX | 56300 | 63210 | 0 | 0 | 12 | 13 | 0 | 0 |

| Carnaval | 69700 | 74120 | 0 | 0 | 15 | 16 | 0 | 0 |

| Ferretti Ltd | 71800 | 76930 | 0 | 0 | 8 | 9 | 0 | 0 |

| Visiomode | 75600 | 79650 | 5,3 | 0 | 12 | 13 | 0 | 0 |

| Акконд | 80210 | 82540 | 0 | 0 | 10 | 11 | 0 | 0 |

| Corsaretti | 99460 | 102310 | 0 | 2,12 | 8 | 8 | 0 | 0 |

| АВК | 49561 | 51505 | 0 | 0 | 10 | 11 | 0 | 0 |

Как видно из таблицы 1 по поставщикам в 2014-2015 гг. опозданий в поставках не наблюдалось, что характеризует деятельность данных поставщиков положительно. Поэтому можно продлить договора с данными поставщиками. Определим темпы роста объема поставок по формуле:

Тцi = Pi1 / Pi0 * 100% (3)

где Pi1 – объем поставки i-го поставщика в текущем периоде;

Pi0 – объем поставки i-го поставщика в предшествующем периоде.

Определим долю каждого поставщика в общем объеме поставок по формуле:

Di = Si / ∑Si (4)

где Si – сумма поставки каждым поставщиком в текущем периоде;

∑Si – общий объем поставок.

Определим средневзвешенный темп роста по цене по формуле:

![]()

В таблице 2 представим результаты расчетов.

Таблица 2. Расчет средневзвешенного темпа роста поставок

| Поставщики | Темп роста объема поставок, % | Доля поставщика, % | Средневзвешенный темп роста поставок, % |

| ModeX | 112,27 | 11,92 | 13,38 |

| Carnaval | 106,34 | 13,98 | 14,87 |

| Ferretti Ltd | 107,14 | 14,51 | 15,55 |

| Visiomode | 105,36 | 15,02 | 15,83 |

| Акконд | 102,90 | 15,57 | 16,02 |

| Corsaretti | 102,87 | 19,29 | 19,84 |

| АВК | 103,92 | 9,71 | 10,09 |

Так, расчеты показали, что наименьший средневзвешенный темп роста по поставкам наблюдается по поставщикам АВК и ModeX.Рассчитаем темпы роста поставки товаров ненадлежащего качества. Поставщик Visiomodeи Corsarettiзамечены в некачественных поставках. Однако,Visiomode на 44,4 % сократила некачественные поставки, а вот Corsaretti, наоборот, характеризуется ростом некачественной продукции в 2 раза, что отмечено в таблице 3.

Таблица 3. Расчет темпов роста поставки товаров ненадлежащего качества

| Поставщики | Объем поставки, тыс. руб. | Товары ненадлежащего качества, тыс. руб. | Доля товаров ненадлежащего качества в общем объеме поставок, % | Темп роста поставки товаров ненадлежащего качества, % | ||||

| 2014 г. | 2015 г. | 2014 г. | 2015 г. | 2014 г. | 2015 г. | |||

| ModeX | 56300 | 63210 | 0 | 0 | 0 | 0 | 0 | |

| Carnaval | 69700 | 74120 | 0 | 0 | 0 | 0 | 0 | |

| Ferretti Ltd | 71800 | 76930 | 0 | 0 | 0 | 0 | 0 | |

| Visiomode | 75600 | 79650 | 5,3 | 3,1 | 0,007 | 0,004 | 58,5 | |

| Акконд | 80210 | 82540 | 0 | 0 | 0 | 0 | 0 | |

| Corsaretti | 99460 | 102310 | 1,2 | 2,12 | 0,001 | 0,002 | 176,7 | |

| АВК | 32943 | 37507 | 0 | 0 | 0 | 0 | 0 | |

Темп роста опозданий будет нулевым, так как поставщики в срок завозят товары. В заключение анализа рассчитаем рейтинг поставщиков в таблице 4.

Таблица 4. Расчет рейтинга поставщиков предприятия «ФЭШН – ГРУПП — ВОЛКОФ»

| Показатель | Оценка поставщика | Произведение оценки на вес | Итого | ||||

| Объем поставок | Качество | Надежность | Цена | Качество | Надежность | ||

| ModeX | 13,38 | 0 | 0 | 6,69 | 0 | 0 | 6,69 |

| Carnaval | 14,87 | 0 | 0 | 7,44 | 0 | 0 | 7,44 |

| Ferretti Ltd | 15,55 | 0 | 0 | 7,78 | 0 | 0 | 7,78 |

| Visiomode | 15,83 | 58,5 | 0 | 7,92 | 17,55 | 0 | 25,47 |

| Акконд | 16,02 | 0 | 0 | 8,01 | 0 | 0 | 8,01 |

| Corsaretti | 19,84 | 176,7 | 0 | 9,92 | 53,01 | 0 | 62,93 |

| АВК | 10,09 | 0 | 0 | 5,05 | 0 | 0 | 5,05 |

| Вес показателя | 0,5 | 0,3 | 0,2 | — | — | — | — |

При расчете рейтинга примем следующие веса показателей: цена – 0,5, качество – 0,3, надежность – 0,2, которые распределим по степени значимости для предприятия. Как показывает таблица 23 по темпам изменения негативных факторов поставщик АВК лучше всего, так как оценка данного поставщика наименьшая. Хуже всего характеризуются поставщики Corsarettiи Visiomode, однако, учитывая, что эти поставщики отгружают в основном итальянскую одежду, а данный товар вносит наибольший вклад в финансовые результаты предприятия, то взаимоотношения с данными поставщиками необходимо продолжить.

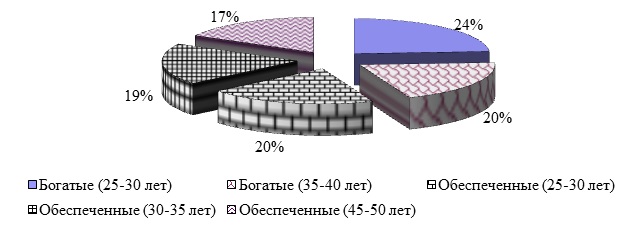

2. Потребители. Основными покупателями на предприятии являются состоятельные граждане. Проведем сегментацию потребителей предприятия на рисунке 5.

Предприятие «ФЭШН – ГРУПП — ВОЛКОФ» обслуживает потребителей таких социальных слоев: богатые (доход на человека более 100 тыс. руб.), обеспеченные (доход более 50 тыс. руб.).

3. Конкуренты. Проведем сравнительный анализ основных конкурентов предприятия «ФЭШН – ГРУПП — ВОЛКОФ» в таблице 5.

Таблица 5. Сравнительный анализ конкурентов предприятия «ФЭШН – ГРУПП — ВОЛКОФ»

| Предприятие «ФЭШН – ГРУПП — ВОЛКОФ» | Предприятие «Тургеневский пассаж» | Предприятие «Модный микс» | Предприятие «Модаград» | |

| Конкурентные преимущества | Постоянные клиенты, высокое качество реализуемых товаров, высокий имидж, позволивший компании остаться на плаву в условиях кризиса | Лояльность клиентов, самые низкие цены, высокий имидж на рынке | Достаточная известность, очень широкий ассортимент продукции, большие объемы операций, высокое качество товаров, высокий имидж на рынке | Известная репутация, эффективность сбытовой политики, самые низкие цены

|

| Слабые стороны | Ограниченный ассортимент, слабая реклама, большая текучесть кадров, низкие заработные платы | Ухудшающаяся конкурентная позиция, узкий ассортимент товаров | Высокие цены | Неширокий ассортимент товаров, малая узнаваемость на рынке

|

| Возможности | Расширить ассортимент, усилить рекламную деятельность | Расширить ассортимент товаров, усилить рекламу

| Формирование партнерских пулов | Расширить ассортимент |

| Вывод | Высокая вероятность сохранения лидерских позиций при агрессивной рекламе и расширении ассортимента и стабилизации кадрового состава | Высокая вероятность поглощения сильными игроками рынка | Безусловный лидер рынка

| Высокая вероятность сохранения лидерских позиций при получении достаточного финансирования |

Из таблицы 5 видно, что главными конкурентными преимуществами предприятия «ФЭШН – ГРУПП — ВОЛКОФ» является наличие постоянных клиентов, низкие цены на товары, высокое качество реализуемых товаров, высокий имидж, позволивший предприятию остаться на плаву в условиях кризиса. У предприятия «ФЭШН – ГРУПП — ВОЛКОФ» существует высокая вероятность сохранения лидерских позиций при агрессивной рекламе и расширении ассортимента.

II. Факторы макросреды:

1) Демографическая среда. Играет важную роль в деятельности предприятия «ФЭШН – ГРУПП — ВОЛКОФ», так как рост численности населения увеличивает потенциальных покупателей.

2) Экономическая среда. Играет важную роль в деятельности предприятия, так как повышение уровня текущих доходов и сбережений увеличивает потенциальных покупателей.

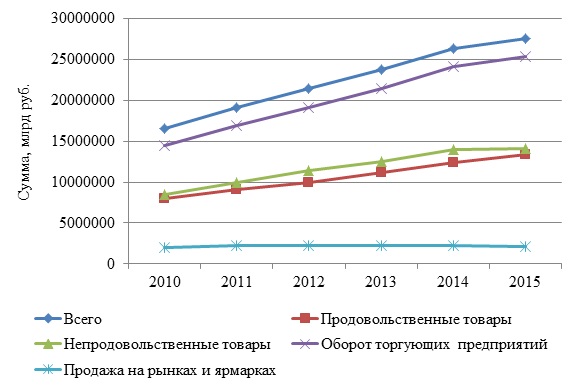

В таблице 6 представим статистические данные по обороту розничной торговли в РФ за 2010-2015 гг.

Таблица 6. Оборот розничной торговли по Российской Федерации, млрд руб.

| Год | Всего | в том числе | Оборот торгующих организаций | Продажа на рынках и ярмарках | |

| продовольственными товарами | непродовольственными товарами | ||||

| 2010 | 16512047,0 | 8002168,2 | 8509878,8 | 14457153,8 | 2054893,2 |

| 2011 | 19104336,5 | 9104324,3 | 10000012,2 | 16898443,1 | 2205893,4 |

| 2012 | 21394526,2 | 9961361,5 | 11433164,7 | 19126304,5 | 2268221,7 |

| 2013 | 23685913,5 | 11143008,9 | 12542904,6 | 21453829,3 | 2232084,2 |

| 2014 | 26356237,3 | 12380805,5 | 13975431,8 | 24057249,0 | 2298988,3 |

| 2015 | 27538370,8 | 13419312,7 | 14119058,1 | 25369766,8 | 2168604,0 |

Оборот розничной торговли на протяжении 2010-2015 гг. увеличивался. Высокий прирост наблюдался по продовольственным товарам, по непродовольственным товарам в 2014-2015 гг. отмечается весьма незначительный рост оборота.

На рисунке 6 представим динамику оборота розничной торговли за 2010-2015 гг.

Реализация на рынках и ярмарках в 2014-2015 гг. сократилась.

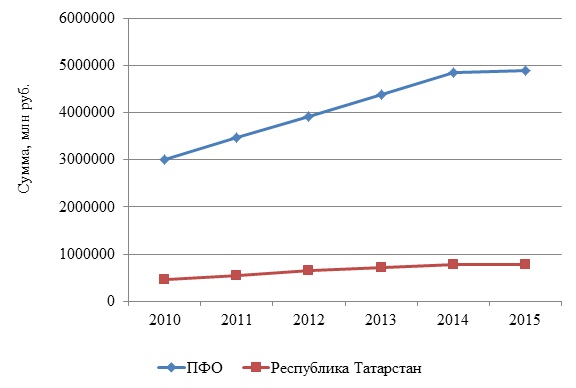

Оборот розничной торговли в Приволжском федеральном округе представлен в таблице 7.

Таблица 7. Оборот розничной торговли в Приволжском федеральном округе, млн руб.

| Регион | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 |

| РФ | 16512047,0 | 19104336,5 | 21394526,2 | 23685913,5 | 26356237,3 | 27538370,8 |

| ПФО | 3002552,6 | 3469159,6 | 3913676,0 | 4377960,8 | 4851273,5 | 4883113,3 |

| Республика Татарстан | 454393,5 | 534877,3 | 650696,8 | 712966,7 | 781014,2 | 776236,0 |

На рисунке 7 представим динамику оборота розничной торговли в Приволжском федеральном округе за 2010-2015 гг.

Оборот розничной торговли в Приволжском федеральном округе за 2014-2015 гг. оставался практически на одном и том же уровне. Такая же ситуация наблюдается в Республике Татарстан.

3) Научно-техническая среда. Оказывает влияние на предприятие. В сегодняшнем мире наблюдается ужесточение государственного контроля качества и безопасности товаров. Появление новейшего оборудования позволяет выявить некачественные товары. На предприятии «ФЭШН – ГРУПП — ВОЛКОФ» имеются сертификаты соответствия качества. Это положительно отражается на доходах предприятия.

4) Политическая среда. Оказывает непосредственное влияние, так как ежегодно вносятся изменения в законы и нормативные документы, которые регулируют торговую деятельность.

5) Культурная среда. Не оказывает влияния на деятельность предприятия.

Таким образом, наилучшим поставщиком является АВК лучше всего, так как оценка данного поставщика наименьшая. Хуже всего характеризуются поставщики Corsaretti и Visiomode, однако, учитывая, что эти поставщики отгружают в основном итальянскую одежду, а данная группа вносит наибольший вклад в финансовые результаты предприятия, то взаимоотношения с данными поставщиками необходимо продолжить. Основные покупатели — это богатые и обеспеченные граждане г. Казань. Предприятие «ФЭШН – ГРУПП — ВОЛКОФ» является одним из лидеров по качеству реализуемых товаров; предприятие отличается разнообразным ассортиментом; также характеризуется высоким имиджем на рынке.

2.3. Финансово–экономический анализ предприятия «ФЭШН – ГРУПП — ВОЛКОФ»

Эффективность хозяйствования предприятия характеризуют показатели финансовых результатов. Важнейшим среди них являются показатели прибыли, которая составляет основу экономического развития предприятия [7, с. 421]. Основные экономические показатели деятельности предприятия представлены в таблице 8.

Выручка в 2015 году по сравнению с 2013 годом увеличилась на 52,5 %, что составило 11842 тыс. руб. В 2015 году выручка увеличилась на 28,7 % по сравнению с 2014 годом или на 7671 тыс. руб. Рост выручки был связан с расширением деятельности предприятия.

Прибыль до налогообложения в 2015 году значительно увеличилась по сравнению с 2013 годом – на 1826 тыс. руб. или на 37,6 %. В 2015 году прибыль до налогообложения также увеличилась по сравнению с 2014 годом, на 1070 тыс. руб. или на 19,1 %. Следует отметить, что темпы роста себестоимости продаж превышают темпы роста выручки от продаж, что привело к снижению уровня валового дохода на 2,51 % в 2015 году по сравнению с 2013 годом. Прибыль от продаж за 2015 год составила 6678 тыс. руб., по отношению к 2013 году наблюдается рост.

При оценке показателя рентабельности продаж можно ориентироваться на существующие в рыночном хозяйстве нормативные значения, которые следует рассматривать лишь как ориентиры практической деятельности предприятия. Так, например, в зарубежной практике его величина колеблется от 3 до 8 % в зависимости от характера и объема деятельности торговой фирмы.

Таблица 8. Показатели финансовых результатов предприятия «ФЭШН – ГРУПП — ВОЛКОФ» за 2013–2015 годы

| Показатели | 2013 | 2014 | 2015 | Отклонение, тыс. руб. | Темп роста, % | ||

| 2015 от 2013 | 2015 от 2014 | 2015 от 2013 | 2015 от 2014 | ||||

| Выручка от продажи | 22572 | 26743 | 34414 | 11842 | 7671 | 152,5 | 128,7 |

| Себестоимость проданных товаров | 16358 | 19661 | 25805 | 9447 | 6144 | 157,8 | 131,2 |

| Валовая прибыль | 6214 | 7082 | 8609 | 2395 | 1527 | 138,5 | 121,6 |

| Уровень валового дохода, % | 27,53 | 26,48 | 25,02 | –2,51 | –1,46 | – | – |

| Коммерческие расходы | 1197 | 1271 | 1931 | 734 | 660 | 161,3 | 151,9 |

| Уровень издержек обращения, % | 5,30 | 4,75 | 5,61 | 0,31 | 0,86 | – | – |

| Управленческие расходы | 165 | 203 | 0 | –165 | –203 | – | – |

| Уровень управленческих расходов, % | 0,73 | 0,76 | 0 | –0,73 | –0,76 | – | – |

| Прибыль от продаж | 4852 | 5608 | 6678 | 1826 | 1070 | 137,6 | 119,1 |

| Рентабельность продаж, % | 21,50 | 20,97 | 19,40 | –2,10 | –1,57 | – | – |

| Прибыль до налогообложения | 4852 | 5608 | 6678 | 1826 | 1070 | 137,6 | 119,1 |

| Текущий налог | 174 | 135 | 137 | –37 | 2 | 78,7 | 101,5 |

| Чистая прибыль | 4678 | 5473 | 6541 | 1863 | 1068 | 139,8 | 119,5 |

Отечественные экономисты придерживаются мнения, что минимальный уровень рентабельности продаж в розничной торговле должен составлять 3–5 % к выручке [28, с. 55]. На исследуемом предприятии рентабельность продаж очень высокая. Так за 2015 г. она составила 19,40 % к выручке, что соответствует рекомендуемому отечественными экономистами уровню рентабельности продаж товаров.

Для изучения влияния факторов на чистую прибыль (выручка от продаж, затрат по предприятию, цены) проведем факторный анализ чистой прибыли в таблице 9.

На изменение размера чистой прибыли оказали влияние приведенные факторы, одни из которых привели к позитивному воздействию, тогда же, как другие – к негативному влиянию на прибыль [30, с. 29].

Таблица 9. Факторы, оказывающие влияние на изменение чистой прибыли предприятия «ФЭШН – ГРУПП — ВОЛКОФ» за 2013–2015 годы

| Факторы | Влияние каждого фактора на изменение размера чистой прибыли | |||

| 2013–2014 | 2014–2015 | |||

| сумма, тыс. руб. | уровень, % | сумма, тыс. руб. | уровень, % | |

| 1. Увеличение выручки от продаж | 896,765 | 1608,609 | ||

| 2. Уменьшение уровня валового дохода | –280,802 | –1,05 | –502,444 | –1,46 |

| 3. Уменьшение (увеличение) уровня коммерческих расходов | 147,087 | 0,55 | –295,960 | –0,86 |

| 4. Уменьшение (увеличение) уровня управленческих расходов | 8,023 | –0,03 | 261,546 | 0,76 |

| 5. Влияние факторов на прибыль от продаж | 756,000 | –0,53 | 1070,000 | –1,57 |

| 6. Уменьшение (увеличение) прочих расходов | 39,000 | – | –2 | – |

| 7. Влияние факторов на чистую прибыль | 795,000

| – | 1068,000 | – |

За 2013–2014 годы позитивное влияние на прибыль в исследуемом периоде оказало увеличение выручки от продаж, уменьшение уровня коммерческих расходов на 0,55 %, уменьшение прочих расходов на 39,000 тыс. руб. Их влияние создало предпосылку для увеличения чистой прибыли на 1082,852 тыс. руб. Но сокращение уровня валового дохода, рост уровня управленческих расходов на 0,03 %, в конечном итоге, сократили размер увеличения чистой прибыли с 1082,852 до 795,000 тыс. руб., то есть на 287,852 тыс. руб., что считается упущенной экономической выгодой.

За 2014–2015 годы позитивное влияние на прибыль в исследуемом периоде оказало увеличение выручки от продаж, уменьшение управленческих расходов. Их влияние создало предпосылку для увеличения чистой прибыли на 1870,155 тыс. руб. Но сокращение уровня валового дохода, рост издержкоемкости на 0,86 %, рост прочих расходов снизили, в конечном итоге, размер увеличения чистой прибыли с 1870,155 до 1068,000 тыс. руб., то есть на 802,155 тыс. руб., что считается упущенной экономической выгодой.

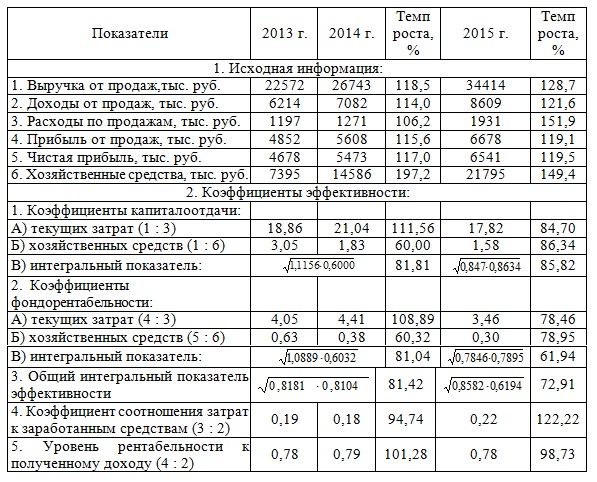

Используя информационный банк данных предприятия, приведем сводную систему оценочных показателей, характеризующих общую эффективность использования ресурсов и затрат за исследуемый период (таблица 10).

Таблица 10. Показатели экономической эффективности использования ресурсов и затрат предприятия «ФЭШН – ГРУПП — ВОЛКОФ» за 2013–2015 годы

В результате роста выручки от продаж (на 28,7 %) и увеличения хозяйственных средств, затратоотдача сократилась на 15,30 % (100,00 – 84,70 = 15,30 %), а капиталоотдача – на 13,66 % (100,00 – 86,34 = 13,66 %). Такая же ситуация наблюдается и в оценке коэффициентов фондорентабельности. Фондорентабельность текущих затрат и хозяйственных средств сократилась соответственно на 21,54 и 21,05 %, что расценивается отрицательно.

Общая эффективность использования ресурсов и затрат в динамике за2014–2015годы уменьшилась на 27,09 % (100,00 – 72,91 = 27,09 %).

Проанализируем финансовое состояние углубленным методом. Проведем анализ динамики и структуры имущества организации по методике Савицкой Г. В. [34, с. 98]. Такой анализ осуществляется с целью выявления конкретных причин неудовлетворительного финансового состояния или неэффективного управления финансовым состоянием. Для обеспечения сопоставимости данных по статьям и разделам баланса на начало и конец отчетного периода анализ необходимо проводить на основе удельных показателей, рассчитанных к итогу баланса (принимается за 100%). Анализ структуры имущества предприятия можно представить в виде таблицы 11.

Таблица 11. Анализ динамики и структуры имущества предприятия «ФЭШН – ГРУПП — ВОЛКОФ» за 2013–2015 годы

| Статья актива баланса | Показатель структуры имущества | ||||||||

| 2013 г. | 2014 г. | 2015 г. | 2015 г. от 2013 г. | ||||||

| тыс.руб. | уд.вес,% | тыс.руб. | уд.вес,% | тыс.руб. | уд.вес,% | тыс.руб. | темп прироста, % | уд.веса,% | |

| I. Валюта баланса, в т. ч. | 7395 | 100,00 | 14586 | 100,00 | 21795 | 100,00 | 14400 | 194,73 | 0 |

| 1. Внеоборотные активы: | 0 | 0 | 0 | 0 | 58 | 0,27 | 58 | – | 0,27 |

| 1.1. Основные средства | 0 | 0 | 0 | 0 | 58 | 0,27 | 58 | – | 0,27 |

| 2. Оборотные активы: | 7395 | 100,00 | 14586 | 100,00 | 21736 | 99,73 | 14341 | 193,93 | –0,27 |

| 2.1. Запасы | 1118 | 15,12 | 4419 | 30,30 | 19800 | 90,85 | 18682 | 1671,02 | 75,73 |

| 2.2. Дебиторская задолженность | 4415 | 59,70 | 9205 | 63,11 | 1483 | 6,80 | –2932 | –66,41 | –52,90 |

| 2.3. Денежные средства | 1861 | 25,17 | 962 | 6,60 | 454 | 2,08 | –1407 | –75,60 | –23,08 |

Стоимость имущества предприятия за три года увеличилась на 194,73 % или на 14400 тыс. руб. Внеоборотные активы увеличились всего на 58 тыс. руб. Инвестиционная деятельность на предприятии отсутствует (нет сумм по статье «Долгосрочные финансовые вложения»). Доля оборотных активов уменьшилась на 0,27 %.

Обратим внимание на соотношение между группами оборотных активов. В их составе наибольший удельный вес (90,85 %) занимает группа запасов.

На втором месте по удельному весу в составе оборотных активов находится дебиторская задолженность. Нормальный ее уровень не должен превышать 15 % от оборотных средств.

Низкая доля дебиторской задолженности в составе оборотных средств предприятия (6,82 %) свидетельствует о том, что в дебиторской задолженности нет просроченных и безнадежных долгов. Сокращение дебиторской задолженности в динамике (на 66,41 %) свидетельствует о ее сокращении и вовлечении средств в оборот предприятия, а это, в свою очередь, приводит к получению доходов и повышению платежеспособности.

Критерием достаточности денежных средств на счетах и в кассе предприятия является коэффициент срочной платежеспособности, по нормативам которого установлено, что денежных средств на счетах предприятия должно быть не менее 20 % от краткосрочных обязательств, а это значит, что примерная их доля в составе оборотных активов должна составить 25 %. У нас денежные средства занимают всего 2,08 %, что не обеспечивает погашение ежемесячных платежей. Отрицательным для предприятия является сокращение доли денежных средств на 23,08 %.

Увеличение удельного веса запасов на 75,73 % свидетельствует: о наращивании торгового потенциала предприятия.

Можно сделать основные выводы по результатам анализа активов баланса предприятия:

1) положительно отмечается низкая доля задолженности дебиторов предприятию, сокращение ее в динамике на 66,41 %.

2) отрицательно расценивается низкая доля денежных средств на счетах предприятия, не обеспечивающая погашение ежемесячных платежей.

Проведем анализ динамики и структуры источников формирования имущества организации по методике Чернова В. А. Такой анализ осуществляется с целью выявления причин низкой финансовой устойчивости и платежеспособности организации, а также с целью установления зависимости предприятия от внешних источников финансирования. При этом определяется дефицит собственных источников финансирования имущества и необходимость привлечения долгосрочных и краткосрочных кредитов и займов [43, с. 77].

Структура пассива баланса так же, как и актива анализируется при помощи относительных величин, которыми являются удельные веса отдельных статей источников формирования имущества в их общей стоимости (таблица 12).

Таблица 12. Анализ динамики и структуры источников формирования имущества предприятия «ФЭШН – ГРУПП — ВОЛКОФ» за 2013–2015 годы

| Статья актива баланса | Показатель структуры имущества | ||||||||

| 2013 г. | 2014 г. | 2015 г. | изменение 2015 г. от 2013 г. | ||||||

| тыс. руб. | уд. вес, % | тыс. руб. | уд. вес, % | тыс. руб. | уд. вес, % | тыс. руб. | темп при роста, % | уд. веса, % | |

| Всего источников, в т. ч.: | 7395 | 100 | 14586 | 100 | 21795 | 100 | 14400 | 194,73 | 0 |

| 1. Капитал и резервы: | 7252 | 98,07 | 12725 | 87,24 | 19278 | 88,45 | 12026 | 165,83 | –9,61 |

| 1.1. Уставный капитал | 49 | 0,66 | 49 | 0,34 | 60 | 0,28 | 11 | 22,45 | –0,39 |

| 1.2. Нераспределенная прибыль | 7203 | 97,40 | 12676 | 86,91 | 19218 | 88,18 | 12015 | 166,81 | –9,23 |

| 2. Долгосрочные обязательства | 0 | 0 | 0 | 0 | 0 | 0 | 0 | – | – |

| 3. Краткосрочные обязательства: | 143 | 1,93 | 1862 | 12,77 | 2517 | 11,55 | 2374 | 1660,14 | 9,61 |

| 3.1. Займы и кредиты | 0 | 0 | 0 | 0 | 0 | 0 | 0 | – | – |

| 3.2. Кредиторская задолженность | 143 | 1,93 | 1862 | 12,77 | 2517 | 11,55 | 2374 | 1660,14 | 9,61 |

Положительно оценивается значительная доля собственного капитала (свыше 80 %) в составе источников формирования имущества предприятия и ее рост в динамике (на 165,83 %). Предприятие считается наиболее состоятельными и надежными с точки зрения финансовой устойчивости.

Селезнева Н. Н. отмечает, что структура собственного капитала – рациональна, поэтому высокая доля СК в валюте баланса действительно показатель финансовой устойчивости [35, с. 145]. Структура собственного капитала считается рациональной, так как в составе собственных источников наибольший удельный вес занимает статья, характеризующая распределение чистой прибыли предприятия, т.е. эффективность его работы. Это нераспределенная прибыль.

Анализ состава и структуры заемных и привлеченных средств начнем с выявления доли долгосрочных и краткосрочных кредитов и займов в поддержании и обеспечении торгово–хозяйственной деятельности предприятия.

В составе источников отсутствуют долгосрочные кредиты и займы.

С точки зрения финансовой устойчивости и независимости предприятия от внешнего финансирования считается, что доля краткосрочных обязательств в валюте баланса не должна превышать 40 %. На предприятии она составляет 11,55 %.

По итогам анализа структуры актива и пассива баланса (имущества и источников его формирования) можно определить основные выводы:

1) положительно отмечается низкая доля задолженности дебиторов предприятию, сокращение ее в динамике на 66,41 %.

2) отрицательно расценивается низкая доля денежных средств на счетах предприятия, не обеспечивающая погашение ежемесячных платежей.

3) отсутствие долгосрочного кредитования.

Проведем оценку финансового состояния организации методом экспресс–анализа (Шеремет А. Д.) [46, с. 123].

Рассчитаем несколько показателей:

1. Коэффициент текущей платежеспособности рассчитывается по формуле:

Ктл = ОА / КО (6)

где Ктл – коэффициент текущей ликвидности;

КО – краткосрочные обязательства, тыс. руб.;

ОА – оборотные активы, тыс. руб.

Ктл2013 = 7395 / 143 = 51,71;

Ктл2014 = 14586 / 1862 = 7,83;

Ктл2015 = 21736 / 2517 = 8,64.

2. Коэффициент обеспеченности текущих активов собственным оборотным капиталом рассчитывается по формуле:

Ко = (СК — ВА) / ОА (7)

где Ко – коэффициент обеспеченности;

СК – собственный капитал, тыс. руб.;

ВА – внеоборотные активы, тыс. руб.;

ОА – оборотные активы, тыс. руб.

КобТА2013 = (7252 – 0) / 7395 = 0,98;

КобТА2014 = (12725 – 0) / 14586 = 0,87;

КобТА2015 = (19278 – 58) / 21736 = 0,88.

Далее, в соответствии с рассчитанными значениями коэффициентов дадим оценку финансового состояния.

В 2013–2015 годах оба коэффициента соответствуют нормативным значениям (выше их), поэтому предприятие признается финансово устойчивым, платежеспособным, а структура его баланса рациональной.

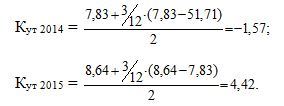

Шеремет А. Д. предлагает рассчитывать коэффициент утраты платежеспособности в течение следующих трех месяцев по формуле: [46, с. 125].

Кут = (Ктл1 + 3 / Т× (Ктл1 – Ктл0)) / Кн, (8)

где Кут – коэффициент утраты платежеспособности;

Ктл0 и Ктл1 – соответственно, коэффициенты текущей ликвидности на конец и начало отчетного периода;

Кн – норматив по коэффициенту текущей ликвидности;

Т – отчетный период в месяцах;

3 – период утраты платежеспособности предприятия, мес.

Норматив по коэффициенту утраты платежеспособности установлен не менее 1,0. Так как в 2015 году он более 1,0, то бутик не утратит свою платежеспособность в течение следующих 3 месяцев.

В заключение все расчеты предоставим в виде таблицы 13.

Таблица 13

Оценка финансового положения методом экспресс–анализа предприятия «ФЭШН – ГРУПП — ВОЛКОФ» за 2013–2015 годы

| Показатель | 2013 г. | 2014 г. | 2015 г. | Изменение | Норма | |

| 2015 г. от 2013 г. | 2015 г. от 2014 г. | |||||

| 1. Коэффициент текущей платежеспособности | 51,71 | 7,83 | 8,64 | –43,07 | 0,81 | > 2,0 |

| 2. Коэффициент обеспеченности текущих активов собственным оборотным капиталом | 0,98 | 0,87 | 0,88 | –0,10 | 0,01 | >0,1 |

| Коэффициент восстановления платежеспособности (коэффициент утраты платежеспособности) | – | –1,57 | 4,42 | 4,42 | 5,99 | >1,0 |

На конец 2015 г. коэффициент текущей ликвидности превысил нормативное значение (не менее 2,0), что является положительным фактором. Следует отметить, что в динамике данный показатель значительно сократился, но это не влияет отрицательно на деятельность предприятия.

Норматив по коэффициенту обеспеченности текущих активов собственными оборотными средствами установлен очень низкий, меньше самого низкого уровня мировых стандартов. Он равен 10 %, тогда как по мировым критериям он установлен не менее 30 %. На конец 2015 г. данный показатель составил 88 %.

Проведем анализ платежеспособности организации методом коэффициентов по методике Ковалева А. П. [20, с. 165], используя формы бухгалтерской отчетности за 2013–2015 гг.

Рассчитаем показатели платежеспособности в таблице 14.

Таблица 14. Показатели платежеспособности предприятие «ФЭШН – ГРУПП — ВОЛКОФ» за 2013–2015 годы

| Показатель | Норма | 2013 г. | 2014 г. | 2015 г. | Отклонение | |

| 2015 г. от 2013 г. | 2015 г. от 2014 г. | |||||

| Коэффициент общей платежеспособности | > 3 | 51,71 | 7,83 | 8,64 | –43,07 | 0,81 |

| Коэффициент текущей платежеспособности (покрытия) | > 2 | 51,71 | 7,83 | 8,64 | –43,07 | 0,81 |

| Коэффициент срочной платежеспособности | >0,8 | 43,89 | 5,46 | 0,77 | –43,12 | –4,69 |

| Коэффициент абсолютной платежеспособности | > 0,2 | 13,01 | 0,52 | 0,18 | –12,83 | –0,34 |

Коэффициент общей платежеспособности в 2013–2015 годах соответствовал нормативному значению (> 3). Это свидетельствовало о том, что в данный период времени предприятие мог погасить свои обязательства. Однако следует отметить отрицательную тенденцию: наблюдалось существенное сокращение данного коэффициента, если данная тенденция продолжится и в дальнейшем, то это негативно отразится на деятельности предприятия. Абсолютная ликвидность снижается. Вероятность оплаты счетов поставок и возврата кредитных ресурсов снижается. Повышается риск краткосрочного банковского кредитования.

Коэффициент текущей платежеспособности в 2013–2015 годах соответствовал нормативному значению. Это свидетельствовало о том, что в данный период времени предприятие мог погасить свои краткосрочные обязательства. Но финансовая устойчивость предприятия снижается.

Коэффициент критической платежеспособности в 2013–2015 годах соответствовал нормативному значению (> 0,7–1,0). Это свидетельствовали о том, что в данный период времени предприятие могло погасить свои краткосрочные обязательства. Но, опять данный коэффициент в динамике снизился, что свидетельствовало об уменьшении вероятности погашения краткосрочных обязательств и надежности предприятия как хозяйственного партнера.

Коэффициент срочной платежеспособности в 2013–2014 годах соответствовал нормативному значению. Это свидетельствовало о том, что в данный период времени предприятие могло погасить свои краткосрочные обязательства. В 2015 году данный коэффициент в динамике сократился, что свидетельствовало о снижении вероятности погашения краткосрочных обязательств и надежности предприятия как хозяйственного партнера.

Коэффициент абсолютной платежеспособности в 2015 году не соответствовал нормативному значению (не менее 20 %). Это свидетельствовало о том, что в данный период времени предприятие не могло немедленно погасить свои краткосрочные обязательства.

Проведем анализ общей платежеспособности по методике Турманидзе Т. У. [40, с. 46].

В таблице 15 представлен баланс общей платежеспособности.

По итогам анализа можно составить следующие соотношения:

В 2013 г.: НЛА > НСО; БРА > КО; МРА > ДО; ТРА < ПП

В 2014 г.: НЛА < НСО; БРА > КО; МРА > ДО; ТРА < ПП

В 2015 г.: НЛА < НСО; БРА > КО; МРА > ДО; ТРА < ПП

Таблица 15. Баланс общей платежеспособности, тыс. руб.

| Актив | 2013 г. | 2014 г. | 2015 г. | Пассив | 2013 г. | 2014 г. | 2015 г. | Платежный излишек(+) недостат. (–) | ||

| 2013 г. | 2014 г. | 2015 г. | ||||||||

| 1. НЛА | 1861 | 962 | 454 | 1. НСО | 143 | 1862 | 2517 | –1718 | 900 | 2063 |

| 2. БРА | 4415 | 9205 | 1483 | 2. КО | 0 | 0 | 0 | –4415 | –9205 | –1483 |

| 3. МРА | 1118 | 4419 | 19800 | 3. ДО | 0 | 0 | 0 | –1118 | –4419 | –19800 |

| 4. ТРА | 0 | 0 | 58 | 4. ПП | 7252 | 12725 | 19278 | 7252 | 12725 | 19220 |

| Валюта баланса | 7395 | 14586 | 21795 | Валюта баланса | 7395 | 14586 | 21795 | 0 | 0 | 0 |

Абдуллаев Н. А. отмечает, что баланс в 2014–2015 годах считался неликвидным, так как не соблюдались следующие соотношения [6, с. 78]:

НЛА ≥ НСО; БРА ≥ КО; МРА ≥ ДО; ТРА < ПП

Алексанов Д. С. отмечает, что, так как ликвидность баланса отличалась от абсолютной, то необходимо рассчитать соотношения [9, с. 102]:

НЛА + БРА ≥ НСО + КО, (9)

МРА ≥ ДО, (10)

ТРА < ПП, (11)

В 2014 г., тыс. руб.: 10167 > 1862; 4419 > 0; 0 < 12725;

В 2015 г., тыс. руб.: 1937 < 2517; 19800 > 0; 58 < 19278.

Можно сделать вывод, что в 2015 году ликвидность баланса признается ненормальной.

Проведем анализ деловой активности по методике Валдайцева В. С. [11, с. 134] Деловая активность – это способность организации обеспечить поступательные темпы роста и прироста основных экономических и финансовых показателей за счет выявления и использования внутрихозяйственных резервов и обеспечения более высокой эффективности работы предприятия, а также за счет диверсификации основной и финансовой деятельности.

В таблице 16 рассчитаем коэффициенты финансовой устойчивости.

Таблица 16. Коэффициенты финансовой устойчивости

| Показатель | Алгоритм расчета | 2013 г. | 2014 г. | 2015 г. | Абсолютное отклонение | |

| 2015 г. к 2013 г. | 2015 г. к 2014 г. | |||||

| 1. Коэффициент независимости | стр.1300 стр.1700 | 0,98 | 0,87 | 0,88 | –0,1 | 0,01 |

| 2. Коэффициент обеспеченности текущих активов собственным оборотным капиталом | стр.1300-1100 стр.1200 | 0,98 | 0,87 | 0,88 | –0,1 | 0,01 |

| 3. Коэффициент обеспеченности запасов собственным оборотным капиталом | стр.1300–1100 стр.1210 | 6,49 | 2,88 | 0,97 | –5,52 | –1,91 |

| 4. Величина собственных оборотных средств (собственный оборотный капитал) | стр.1300–1100 | 7252 | 12725 | 19220 | 11968 | 6495 |

Коэффициент независимости в динамике уменьшился. Доля собственного капитала в валюте баланса в 2015 г. составила 88 % (это очень много, но наблюдается отрицательная динамика).

Коэффициент обеспеченности текущих активов собственным оборотным капиталом в динамике также сократился. В 2015 г. 88 % оборотных активов предприятие приобрело за счет собственных источников. В 2013–2014 годах данный процент был намного выше. Коэффициент обеспеченности запасов собственным оборотным капиталом в динамике уменьшился. В 2015 г. 97 % оборотных активов предприятие приобрело за счет собственных источников.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.