3.3. Оценка эффективности использования предлагаемого программного продукта

Расчеты экономической эффективности любого мероприятия основаны на соизмерении затрат с полученными результатами от их внедрения. Экономическая эффективность базируется на параметрах техники, технико-экономических показателях и является обобщающей.

Экономический аспект дипломной работы характеризуется тем, что на предприятии ПАО «Магнит» при внедрении инновационного проекта наблюдается два способа увеличения пропускной способности склада:

1. совершенствование объемно-планировочных решений в имеющихся складских помещениях;

2. ускорение выполнения операций с товарами на всех участках склада.

Внедрение инновационного проекта подразумевает увеличение количества отгрузок в 7 раз. В результате планируемое увеличение объема продаж от реализации инновационного проекта представлено в таблице 3:

Таблица 3. Прогнозируемое изменение показателей.

| Этап | Сроки | Показатели | |||

| Увеличение количества отгрузок, тыс. заказов в год | Увеличение объемов, отгрузки, тыс. руб в год | Загрузка складского комплекса, % | |||

| 0 | до 01.06.2016 | 13,2 | 380400 | 10 | |

| I | с 2016 по 2019 гг. | 31 | 687000 | 40 | |

| II | с 2016 по 2026 гг. | 84 | 2187000 | 100 | |

Технико-экономическая эффективность внедрения инновационного проекта характеризуется отношением технического эффекта в виде улучшения технического параметра или качественного показателя к трудовым или стоимостным затратам. Реализация проекта по внедрению усовершенствованной системы складской технологии в ПАО «Магнит» требует определенных затрат.

Затраты по внедрению инновационного проекта подразделяются на:

— единовременные затраты, связанные с проектной подготовкой;

— затраты по эксплуатации данного проекта, которые включает расходы на обслуживающие складского комплекса системы, коммунальные платежи, расходы на сервисное обслуживание;

— затраты на персонал, а точнее, заработная плата сотрудников, занятых обеспечением работоспособности систем. В случае с автоматическим оборудованием их число резко снижается, что помимо прочего влияет на параметр «Потери».

Сейчас стоимость труда сотрудников постоянно растет, поэтому параметр этот становится важным при рассмотрении его за более длительный период времени;

— затраты – «потери»; этот параметр показывает убытки от воровства в складском комплексе. Это явление, обусловленное так называемым человеческим фактором, известно многим руководителям в нашей стране и, к сожалению, весьма распространено.

В случае использования автоматических систем основная зона хранилища недоступна для персонала, и вход в нее возможен только через систему контроля доступа, что и приводит к снижению влияния человеческого фактора.

Рассмотрим единовременные затраты на реализацию проекта, представленные в таблице 4.

Таблица 4. Единовременные затраты на реализацию проекта

| Показатель | Сумма, тыс. руб |

| Комплексная стоимость оборудования, в том числе : | 40500,000 |

| стоимость автоматического складского конвейера | 17100,000 |

| автоматическое подъемно-транспортное оборудование | 11400,000 |

| охранная сигнализация | 7440,000 |

| система управления | 4560,000 |

| Доставка оборудования | 1680,000 |

| Монтаж оборудования (5%) | 2025,000 |

| Повышение квалификации персонала | 252,000 |

| Оплата консультационных услуг | 36,000 |

| Итого: | 44817,000 |

К единовременным затратам относится не только непосредственная покупка оборудования, но и услуги ремонтно-строительной организации по выполнению ремонтно-строительных работ на территории главного склада, проведение которых необходимо не только для монтажа оборудования, но и для физического разделения складов.

Помимо непосредственной покупки оборудования сюда же относятся затраты на доставку покупаемого оборудования.

Кроме этого необходимо провести обучение персонала, занятого непосредственной работой на закупаемом оборудовании, а также подготовить специалистов, для его технического обслуживания и ремонта.

Так как соответствии с комплексным планом развития компании ПАО «Магнит» данный складской комплекс в первые три года, после ввода в эксплуатацию будет использоваться только на 35 %, то другую группу затрат – текущие затраты, можно разделить на:

— постоянные – не зависящие от объемов производства (оборотов склада);

— переменные – прямо зависящие от объемов производства.

Для данного проекта постоянными затратами будут являться: зарплата руководящего аппарата; амортизация оборудования.

Т.к. в соответствии с технической документацией на складской комплекс, срок эксплуатации оборудования составляет 10 лет, то годовая амортизация оборудования рассчитывается по формуле

Ам = Со / Тэ = 44817 / 10 = 4481,7 тыс. руб. (10)

При этом начисление амортизации будет производиться, начиная с первого года эксплуатации оборудования.

Структура постоянных и переменных затрат представлена в таблице 5.

Таблица 5. Структура постоянных и переменных затрат

| Показатель | Ед.изм. | значение |

| Постоянные затраты: | ||

| Зарплата руководящего аппарата | руб в год | 1140000 |

| Амортизация оборудования | руб в год | 4050000 |

| Электроэнергия, | руб в год | 187200 |

| Ремонт и обслуживание оборудования, | руб в год | 672000 |

| Итого постоянных затрат: | руб в год | 6049200 |

| Переменные затраты: | ||

| Зарплата персонала | % от объемов отгрузки | 1 |

| Покупная стоимость | % от объемов отгрузки | 67 |

| Итого переменных затрат: | % от объемов отгрузки | 68 |

Переменные затраты – это зарплата кладовщиков и рабочих; покупная стоимость запасных частей и комплектующих. Переменные затраты даются в процентном выражении от ожидаемых объемов отгрузки, чтобы упростить расчеты.

Эффективность проекта должна оцениваться с различных точек зрения. В соответствии с Методическими рекомендациями по оценке эффективности инновационных проектови их отбору для финансирования, основными методами оценки экономической эффективности являются:

- метод чистого дисконтированного дохода (ЧДД);

- метод срока окупаемости;

- метод индекса доходности и рентабельности проекта;

- метод внутренней нормы доходности;

- расчет точки безубыточности проекта.

Основные показатели, для определения эффективности инновационного проекта приведены в таблице 6.

Таблица 6. Основные показатели для определения эффективности инновационного проекта

| Показатели | Ед.изм. | Значение |

| Единовременные затраты | тыс.руб. | 44817,000 |

| Срок работы оборудования после ввода | лет | 10 |

| Объем отгрузки продукции | ||

| I этап | тыс.руб | 687000 |

| II этап | тыс.руб | 2187000 |

| Постоянные затраты | тыс.руб | 6049,200 |

| В т.ч. амортизация | тыс.руб. | 4050,000 |

| Переменные затраты | % от отгрузки | |

| Годовая отгрузка заказов | ||

| I этап | тыс.шт. | |

| — в 1 год реализации проекта | тыс.шт. | |

| II этап | тыс.шт. | |

| Уровень риска проекта | % |

Чистый дисконтированный доход (Net Present Value, NPV) — это текущая стоимость денежных потоков инвестиционного проекта, с учетом ставки дисконтирования, за вычетом инвестиций. Суть показателя состоит в сравнении текущей стоимости будущих поступлений от реализации проекта с инвестиционными вложениями в проект.

Процедура метода определения показателя NPV, состоит в следующем:

- Определяется текущая стоимость затрат для реализации проекта — размер инвестиций (Investment)

- Определяется текущая стоимость будущих денежных поступлений от реализации проекта посредством расчета денежного потока (Cash Flow)

- Определяется текущая стоимость каждой суммы будущих денежных поступлений от реализации проекта, исходя из ставки дисконтирования периода возникновения доходов.

- Текущая стоимость инвестиционных затрат сравнивается с суммарной текущей стоимостью доходов.

Net Present Value- это чистый дисконтированный доход рассчитывается как разность между суммарной текущей стоимостью доходов, скорректированной на ставку дисконтирования и текущей стоимостью инвестиционных затрат, определяется по формуле:

Где – NCF (Net Cash Flow) — Чистый денежный поток

Investment — сумма инвестиционных вложений в проект

r — ставка дисконтирования

n — период анализируемого проекта

i — шаг расчета (месяц, квартал, год), i=1, 2, …,n

Результаты расчетов чистого дисконтного дохода и дисконтного дохода для каждого периода реализации проекта приведены в табл.7:

Таблица 7. Расчет чистого дисконтного дохода.

| Этап | Период | NCF | 1/(1+r)i | NCF/(1+r)i | I | NPV |

| 0 | 0 | 0 | 1,00 | 0,00 | -44817 | -44817 |

| I | 1 | 71280,8 | 0,42 | 29937,94 | 29937,94 | -14879,06 |

| 2 | 71280,8 | 0,31 | 22097,05 | 22097,05 | 7217,99 | |

| 3 | 71280,8 | 0,23 | 16394,58 | 16394,58 | 23612,57 | |

| II | 4 | 66572 | 0,13 | 8654,36 | 8654,36 | 32266,93 |

| 5 | 66572 | 0,11 | 7322,92 | 7322,92 | 39589,85 | |

| 6 | 66572 | 0,07 | 4660,04 | 4660,04 | 44249,89 | |

| 7 | 66572 | 0,05 | 3328,60 | 3328,60 | 47578,49 | |

| 8 | 66572 | 0,04 | 2662,88 | 2662,88 | 50241,37 | |

| 9 | 66572 | 0,03 | 1997,16 | 1997,16 | 52238,53 | |

| 10 | 66573,6 | 0,01 | 665,74 | 665,74 | 52904,27 | |

| Итого | 679848 | 97721,27 | 52904,27 | |||

ВЫВОД: Так как NPV за весь период реализации проекта имеет положительное значение, следовательно, данный проект является экономически эффективным.

Расчет срока окупаемости проекта.

В экономике принято использовать термин «Pay-Back Period», сокращенно «PP». В русском языке мы говорим «срок» или «период окупаемости инвестиций». Есть два схожих показателя: простой период окупаемости; дисконтированный срок окупаемости инвестиций. Первый показатель позволяет инвестору оценить время, которое понадобится проекту для того, чтобы полностью окупить вложенные средства, но без учета изменения стоимости денег.

Discounted Pay-Back Period – это более сложный по своей сути расчет периода полной окупаемости первоначальных вложений с учетом изменяющейся стоимости денег и финансовых рисков. Чем дольше проект, тем большее количество рисков действует на него.

Математически срок окупаемости находится при решении экспоненциального уравнения расчетаNPV с неизвестным периодом реализации (X), при этом значениеNPV принимается равным 0, т.е. когда дисконтированный доход равен (покрыл) дисконтированные затраты.

Количественно срок окупаемости определяется по формуле:

PP = min n, при котором

где CFt – денежный поток, генерируемый проектом в году t (в начальных периодах включаются инвестиции на реализацию проекта (как затраты)).

Однако на практике применяют метод приблизительной оценки срока окупаемости:

PP=p— — NPV— / NPV+ — NPV— (13)

последний период реализации проекта, при котором разность накопленного дисконтированного дохода и дисконтированных затрат принимают отрицательное значение

NPV— последнее отрицательное значение ЧДД

NPV+ первое положительное значение ЧДД

Таким образом:

Ток = 1 – (14879,06 / (7217,99 – (-14879,06)) = 1,67

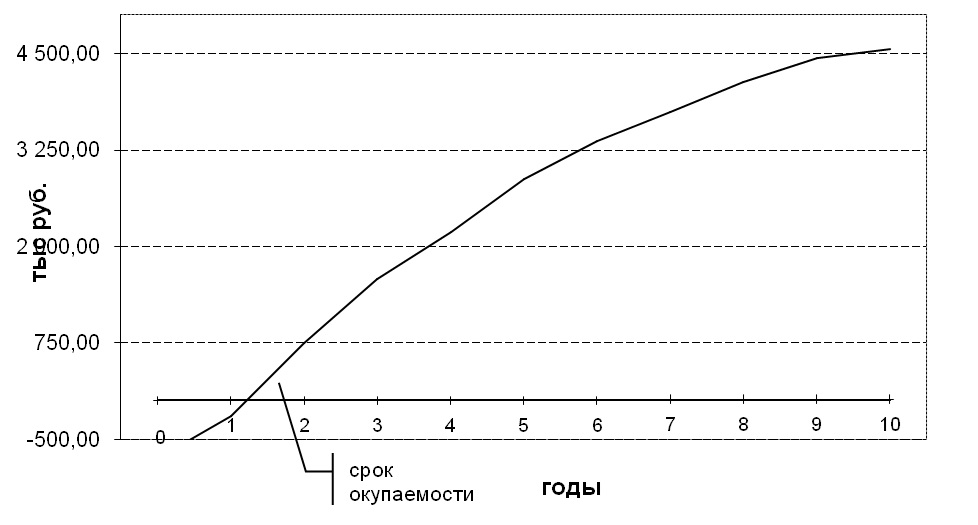

NPV наглядно показан на рисунке 6.

ВЫВОД: Таким образом, данный проект окупается на 1,67 г., после внедрения на предприятии. Это не превышает срок реализации данного проекта, а, следовательно, подтверждает экономическую эффективность данного проекта.

Расчет доходности и рентабельности.

Индекс доходности представляет собой отношение суммарного дисконтированного дохода к суммарным дисконтированным затратам.

Индекс рентабельности инвестицийPI ( Profitability Index) рассчитывается как отношение суммы дисконтированных денежных потоков к первоначальным инвестициям:

Где NCF (net cash flow) — чистые денежные потоки (дисконтированные)

NCFn = CFn / (1 + i)n (15)

I — инвестиции

Несложно заметить, что при оценке проектов, предусматривающих одинаковый объем первоначальных инвестиций, критерий PI полностью согласован с критерием NPV.

Таким образом:

PI = 52904,27 / 14487 = 3,65

ВЫВОД: В данном случае индекс рентабельности больше 1, следовательно, данный проект экономически эффективен.

Заключение

В данной выпускной квалификационной работе изучены вопросы организации логистического процесса. В частности рассмотрена организация складской логистики а ПАО «Магнит».

В настоящее время и в России, и за рубежом существует достаточное количество полностью автоматизированных складов, использующих системы передачи данных. Применение систем передачи данных для обработки документов, учета товарных запасов, комплектования заказов позволяет автоматизировать технологический процесс обработки товаров и способствует снижению всех операционных расходов.

Использование метода чистой текущей стоимости (дисконтированного дохода) обусловлено его преимуществами по сравнению с другими методами оценки эффективности проектов, которые строятся на использовании периода возмещения затрат или годовой нормы поступлений, поскольку он учитывает весь срок функционирования проекта и график потока наличностей. Метод обладает достаточной устойчивостью при разных комбинациях исходных условий, позволяя находить экономически рациональное решение и получать наиболее обобщенную характеристику результата инвестирования (его конечный эффект в абсолютной форме).

Как видно из расчетов, инвестиционный проект по замене оборудования на ПАО «Магнит» является эффективным и его можно принять к реализации.

Реализация производственного инвестиционного проекта длительностью десять лет, коммерческим продуктом которого является обновление оборудования.

Период окупаемости данного инвестиционного проекта составил 1,67 года. Итоговое значение чистого дисконтированного денежного потока — это показатель NPV, или то количество денег, которое планируется получить по достижении горизонта планирования с учетом временного фактора.

Чистый дисконтированный доход составил 52904 000 рублей. Положительное значение показывает, что вызываемый инвестициями денежный поток в течение всей экономической жизни проекта превысит первоначальные капитальные вложения, обеспечит необходимый уровень доходности на вложенные фонды и увеличение рыночной стоимости.

Метод чистой текущей стоимости включает расчет дисконтированной величины положительных и отрицательных потоков денежных средств от проекта. Данный проект имеет положительную чистую текущую стоимость, так как дисконтированная стоимость его входящих потоков превосходит дисконтированную стоимость исходящих. Сальдо инвестиционного проекта по каждому году имеет положительное значение, следовательно, предприятие на каждом этаᴨȇ развития проекта остается платежеспособным.

Таким образом, инновационный проект, предусматривающий реинжиниринг сложившейся складской системы на предприятии ПАО «Магнит» является эффективным.

Таким образом, тема дипломного проекта раскрыта полностью, основная цель ее достигнута и все сформулированные задачи решены.

Список использованной литературы

- Аникин, Б.А. Логистика/ Б.А. Аникин. — М.: Проспект, 2013. — 406с.

- Баканов М.И. ШереметА.Д. Теория экономического анализа М.: “Финансы и статистика”, 2007. – 341 с.

- Волгин, В. В. Логистика приемки и отгрузки товаров: практическое пособие / В. В. Волгин. – Москва: Дашков и Кº, 2009. – 457 с

- Гаджинский, А. М. Логистика: учебник для высших учебных заведений по направлению подготовки «Экономика» / А. М. Гаджинский. – Москва: Дашков и Кº, 2013. – 420 с.

- Герасимов, Б.И. Основы логистики/ Б.И. Герасимов, В.В. Жариков, В.Д. Жариков. — М.: ИНФРА-М, 2010. — 304 с.

- Глухов В.В. Бахрамов Ю.М. Финансовый менеджмент. Учебное пособие. – С.Пб., 2007. – 364.

- Голубчик, А. М. Транспортно-экспедиторский бизнес: создание, становление, управление / А. М. Голубчик. – Москва: ТрансЛит, 2011. – 317 с.

- Иванов, Д. А. Управление цепями поставок / Д. А. Иванов. – Санкт-Петербург: Издательство Политехнического университета, 2010. – 659 с.

- Интегрированные логистические системы доставки ресурсов: (теория, методология, организация) / И. А. Еловой, И. А. Лебедева. – Минск: Право и экономика, 2011. – 460 с

- Ковалев В.В. Финансовый анализ: Управление капиталом. Выбор инвестиций. Анализ отчетности – М.: Финансы и статистика, 2008.-815.

- Ковалев И.А., Привалов В.П. Анализ финансов предприятия – М.: Центр экономики и маркетинга, 2005. – 480.

- Курганов, В. М. Логистика. Транспорт и склад в цепи поставок товаров: учебно-практическое пособие: для студентов высших учебных заведений / В. М. Курганов. – Москва: Книжный мир, 2009. – 512 с.

- Курочкин, Д. В. Логистика: [транспортная, закупочная, производственная, распределительная, складирования, информационная]: курс лекций / Д. В. Курочкин. – Минск: ФУАинформ, 2012. – 268 с.

- Мельников, В.П. Логистика/ В.П. Мельников, А.Г. Схирладзе, А.К. Антонюк. — М.: Юрайт, 2014. — 288 с.

- Неруш, Ю. М. Логистика: учебник / Ю. М. Неруш. – Москва: Проспект: Велби, 2008. – 517 с.

- Николайчук, В. Е. Логистический менеджмент: учебник / В. Е. Николайчук. – Москва: Дашков и Кº, 2012. – 978 с.

- Основы логистики: учебное пособие по специальности «Менеджмент организации» / А. А. Канке, И. П. Кошевая. – Москва: КноРус, 2010. – 575 с.

- Просветов, Г. И. Математические методы в логистике: задачи и решения: учебно-практическое пособие / Г. И. Просветов. – Москва: Альфа-Пресс, 2008. – 302 с.

- Саркисов, С. В. Логистика / С. В. Саркисов. – Москва: Дело, 2008. – 366 с.

- Степанов, В. И. Логистика: учебник для высших учебных заведений по направлению подготовки «Экономика» и экономическим специальностям / В. И. Степанов. – Москва: Проспект, 2010. – 487 с.

- Стерлигова, А. Н. Управление запасами в цепях поставок: учебник по специальности 080506 «Логистика и управление цепями поставок» / А. Н. Стерлигова. – Москва: ИНФРА-М, 2009. – 428 с.

- Транспортная логистика: учебно-методическое пособие: [для вузов] / Р. Б. Ивуть, Т. Р. Кисель. – Минск: