Содержание

- ВВЕДЕНИЕ

- ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ПРОЦЕССА ИНВЕСТИРОВАНИЯ

- 1.1. Экономическая сущность инвестиций

- 1.2. Правовые основы осуществления инвестиционной

- 1.3. Методика оценки эффективности инвестиций предприятия

- ГЛАВА 2. АНАЛИЗ ИНВЕСТИЦИОННОЙ ДЕЯТЕЛЬНОСТИ В ООО «ОНИКС»

- 2.1. Экономическая характеристика предприятия

- 2.2. Анализ финансового состояния предприятия

- 2.3. Оценка текущей инвестиционной деятельности предприятия

- ГЛАВА 3. Совершенствование инвестиционной деятельности предприятия

- 3.1. Проблемы инвестиционной деятельности в ООО «Оникс»

- 3.2. Разработка инвестиционной стратегии предприятия на примере ООО «Оникс»

- ЗАКЛЮЧЕНИЕ

- СПИСОК ЛИТЕРАТУРЫ

Введение

Переживаемый российской экономикой в настоящий момент кризис наглядно иллюстрирует ряд особенностей устройства российских экономических институтов и поведения экономических субъектов. Эти свойства и особенности должны быть учтены в стратегии развития российской экономики до 2030 года, для того чтобы в системе произошли действительно заметные позитивные изменения.

Текущий кризис объективно затрудняет для хозяйствующих субъектов долгосрочное планирование, в том числе инвестиционное.Как следствие хозяйствующие субъекты также начинают жить одним днём: финансовые институты изменяют структуру своих активов в сторону более ликвидных, активно проводят спекулятивные операции на рынке, предприятия реального сектора перестают расширять свои операции, производство, работая на имеющихся фондах без их обновления.

Однако для развития экономики на долгосрочном горизонте необходим другой тип инвестиций и экономического планирования. В частности российской экономике необходимы долгосрочные прямые инвестиции в высокотехнологичные отрасли, образование, медицину, сельское хозяйство, многие другие отрасли, даже и энергетику (однако более «умную» и экологичную, чем сейчас). А экономическому регулированию нужно больше последовательности и заботы об интересах хозяйствующих субъектов самого различного размера и масштаба деятельности.

Конечно, прямые инвестиции не могут обеспечить уровни прибыльности и ликвидности, сопоставимые с доходностью и ликвидностью финансовых операций.

Тем не менее, при рациональной организации бизнеса реальные инвестиции обеспечивают доходность на сравнительно более долгосрочном отрезке времени, а их гарантированность во многом определяется надежностью рынков и другими общеэкономическими фундаментальными факторами.

Процесс инвестирования играет важную роль в экономике любой страны. Инвестирование в значительной степени определяет экономический рост государства, занятость населения и составляет существенный элемент базы, на которой основывается экономическое развитие общества. Поэтому проблема, связанная с эффективным осуществлением инвестирования заслуживает серьезного внимания, особенно в настоящее время — время острой потребности в развитии новых отраслей экономики и обновления фондов в старых отраслях.

Необходимо отметить, что инвестиционная деятельность в современных условиях тесно связана с умением разработать эффективный инвестиционный план или проект, а затем обеспечить определенные ими ограничения по ресурсам и реализовать заданный уровень качества продукции проекта. В свете этого, остро встает вопрос о необходимости обеспечения эффективного управления проектом.

Все предприятия в той или иной степени связаны с инвестиционной деятельностью. Любая фирма в результате своего функционирования сталкивается с необходимостью вложения средств в своё развитие. Иначе говоря, чтобы фирма эффективно развивалась, ей необходимо наличие четкой политики своей инвестиционной деятельности. В любой эффективно действующей фирме вопросы управления инвестиционным процессом занимают одно из самых главных мест.

Основная задача каждой организации при внедрении проектов обеспечить эффективное управление ими. Это и определяет актуальность выбранной темы дипломной работы.

Целью написания дипломной работы является исследование теоретических и практических основ инвестиционной деятельности и разработка мер по повышению её эффективности в современной России.

Для достижения цели можно поставить ряд задач:

- изучить теоретические основы процесса инвестирования;

- провести анализ деятельности предприятия и процессов построения инвестиционной деятельности;

- выделить проблемы и перспективы развития инвестиционной деятельности предприятия.

Объектом исследования выбрано общество с ограниченной ответственностью «Оникс».

К предмету исследования относится инвестиционная деятельность предприятия.

В работе были использованы следующие методы: абстрактно-логический; метод синтеза; метод анализа; конструктивный метод.

Информационной базой при написании дипломной работы послужили следующие источники: учебники, учебные пособия; научные публикации, результаты семинаров и научных конференций; бухгалтерская отчетность организации.

Проблемами, связанными с оценкой эффективности инвестиционной стратегии предприятия в отечественной практике занимаются многие ученые. Среди них такие, как Балабанов И.Т., Бланк И.А., Шапиро В.Д., Шохин Е.И., Ковалев В.В. и другие.

Глава 1. Теоретические основы процесса инвестирования

1.1. Экономическая сущность инвестиций

Инвестиция — «одно из наиболее часто используемых понятий в экономике, особенно если она находится в процессе развития или трансформации».

Термин «инвестиция» происходит от латинского investio— одеваю и подразумевает долгосрочное вложение капитала в экономику. Традиционно различают два вида инвестиций — финансовые и реальные.

Финансовые инвестиции представляют собой «вложение капитала в долгосрочные финансовые активы — паи, акции, облигации». Под реальными инвестициями понимают «вложение капитала в развитие материально-технической базы предприятий производственной и непроизводственной сфер» [18, с. 427].

В целом, под инвестицией можно понимать «собственно вложение денежных средств в некоторые активы» [14, с. 128].

Понятием, противоположным инвестиции по смысловой нагрузке, является дезинвестиция, трактуемая как «процесс высвобождения денежных средств путем продажи долгосрочных активов» [14, с. 129].

Дезинвестиция имеет место в том случае, если становится невыгодной эксплуатация данных активов или существует возможность более выгодного вложения капитала на долгосрочной основе, а других источников финансирования нового проекта, отличных от продажи имеющихся производственных мощностей (активов), нет.

Таким образом, инвестиция означает «связывание» капитала, дезинвестиция — его высвобождение.

В научной литературе и практических руководствах широко используется понятие инвестиционный проект, понимаемый как «совокупность инвестиций и генерируемых ими доходов» [21, с. 97].

Таким образом, в инвестиционном проекте всегда имеет место инвестиция (отток капитала) с последующими поступлениями (приток средств). Инвестиция в этом случае может рассматриваться как единовременная, т.е. «привязанная» к некоторому моменту времени, или как серия последовательных вложений капитала (последнее нередко имеет место при реализации крупных инвестиционных проектов, когда производственные мощности вводятся так называемыми очередями, чтобы ускорить отдачу и повысить эффективность инвестиций) [30, с. 211].

Ковалев В.В. отмечает, что «управленческие решения по поводу целесообразности инвестиций (особенно реальных), как правило, относятся к решениям стратегического характера» [18, с. 427-428]. Они требуют тщательного аналитического обоснования целого ряда причин. Во-первых, любая инвестиция требует концентрации крупного объема денежных средств. Во-вторых, инвестиции, как правило, не дают сиюминутной отдачи и вследствие этого возникает эффект иммобилизации собственного капитала, когда средства омертвлены в активах, которые, возможно, начнут приносить прибыль лишь через некоторое время. Поэтому любая инвестиция предполагает наличие у компании определенного финансового запаса, позволяющего ей безболезненно пережить этап становления нового бизнеса (подразделения, технологической линии и т.п.). В-третьих, в подавляющем большинстве случаев инвестиции делаются с привлечением заемного капитала, а потому предполагаются обоснование структуры источников, оценка стоимости их обслуживания и формулирование аргументов, позволяющих привлечь потенциальных инвесторов и лидеров [18, с. 428].

Инвестиционные проекты, анализируемые в процессе составления бюджета капиталовложений, имеют определенную логику.

Во-первых, с каждым инвестиционным проектом принято связывать денежный поток, элементы которого представляют собой либо чистые оттоки, либо чистые притоки денежных средств; в данном случае под чистым оттоком денежных средств в k-м году понимается превышение текущих денежных расходов по проекту над текущими денежными поступлениями (соответственно при обратном соотношении имеет место чистый приток) Ориентация на денежные потоки, а, например, не на прибыль считается более оправданной, поскольку, как было показано выше, прибыль – это расчётный показатель, значение которого может существенно меняться в зависимостиот ряда факторов, в том числе и субъективного порядка. Напротив, с помощью денежных потоков отражается реальное движение ценностей и могут быть оценены затраты и финансовые результаты. Тем не менее использование показателей прибыли в оценке инвестиционных проектов не отрицается полностью — в анализе разработаны критерии, использующие не денежный поток, а последовательность прогнозных значений чистой годовой прибыли, генерируемой проектом. Таким образом, любой инвестиционный проект можно представлять как денежный поток, состоящий из двух частей: инвестиции, т.е. чистого оттока, считающегося чаще всего единовременным, и последующего возвратного потока, т.е. распределенной во времени серии поступлений (чистых притоков, хотя в отдельные годы возможны чистые оттоки), позволяющих окупить исходную инвестицию.

Во-вторых, чаще всего анализ ведется по годам, хотя это ограничение не является безусловным или обязательным; иными словами, анализ можно проводить по равным базовым периодам любой продолжительности (месяц, квартал, год, пятилетка и др.), необходимо лишь помнить об увязке величин элементов денежного потока, процентной ставки и длины этого периода. В-третьих, считается что весь объем инвестиций делается в конце года, предшествующего первому году генерируемого проектом притока денежных средств, хотя в принципе инвестиции могут делаться в течение ряда последовательных лет. Аналогично, предполагается, что приток (отток) денежных средств имеет место в конце очередного года (подобная логика вполне понятна и оправданна, поскольку, например, именно так рассчитывается прибыль — нарастающим итогом на конец отчетного периода). Таким образом, в наиболее общем виде инвестиционный проект может быть представлен как денежный поток, первый элемент которого — разовая инвестиция (отток средств), привязанная к концу года, предшествующего году начала эксплуатации проекта, а последующие элементы — поступления денежных средств (притоки), генерируемые проектом. В-четвертых, основные критерии оценки инвестиционных проектов предполагают учет фактора времени [35, с. 97].

Принято выделять три блока (группы) решений инвестиционного характера: отбор и ранжирование; оптимизация эксплуатации проекта, формирование инвестиционной программы (рис. 1).

Условия осуществления инвестиционной деятельности могут быть различными. Чаще всего инвестор, например, предприятие, имеет несколько инвестиционных возможностей — в этом случае и возникает проблемавыбора. Как правило, при этом имеет место одна из двух ситуаций.

Суть инвестиционных решений по оптимизации эксплуатации проекта заключается в определении оптимального срока использования проекта. В рамках данного блока обычно решается одна из двух задач. Первая задача предполагает однократную реализацию проекта в течение некоторого времени с последующим высвобождением связанных финансовых ресурсов и вложением их в принципиально новый проект.

1.2 Правовые основы осуществления инвестиционной деятельности

Основы функционирования предпринимательства заложены в Конституции РФ, Гражданском Кодексе, а также в Федеральном законе «Об обществах с ограниченной ответственностью».

Согласно статьи 8 Конституции Российской Федерации экономическим субъектам разных форм собственности гарантируются единство экономического пространства, свободное перемещение товаров, услуг и финансовых средств, поддержка конкуренции, свобода экономической деятельности.

Гражданское законодательство же регулирует отношения между лицами, осуществляющими предпринимательскую деятельность, исходя из того, что предпринимательской является самостоятельная, осуществляемая на свой риск деятельность, направленная на систематическое получение прибыли от пользования имуществом, продажи товаров, выполнения работ или оказания услуг [2 , Ст.2].

В отличие от вышерассмотренных документов Федеральный закон «Об обществах с ограниченной ответственностью» от 8 февраля 1998 года №14 ФЗопределяет порядок создания, реорганизации, ликвидации, правовое положение только лишь обществ с ограниченной ответственностью. При этом особенности правового положения, порядка создания, реорганизации и ликвидации обществ с ограниченной ответственностью в сферах банковской, страховой, инвестиционной деятельности и некоторых других видов деятельности данный закон не регулирует. Также исключены из области его регулирования отношения связанные с совершением иностранными инвесторами сделок с долями УК стратегически значимых обществ.

К основным документам, на основе которых производится регулирование инвестиционной деятельности, относятся следующие:

1) Федеральный закон «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений» от 25.02.1999 №39-ФЗ (ред. от 28.12.2013) определяет правовые и экономические основы инвестиционной деятельности, осуществляемой в форме капитальных вложений, на территории Российской Федерации, а также устанавливает гарантии равной защиты прав, интересов и имущества субъектов инвестиционной деятельности, осуществляемой в форме капитальных вложений, независимо от форм собственности.

2) Федеральный закон «Об иностранных инвестициях в Российской Федерации» от 09.07.1999 №160-ФЗ (ред. от 05.05.2014) определяет основные гарантии прав иностранных инвесторов на инвестиции и получаемые от них доходы и прибыль, условия предпринимательской деятельности иностранных инвесторов на территории Российской Федерации.

Федеральный закон направлен на привлечение и эффективное использование в экономике Российской Федерации иностранных материальных и финансовых ресурсов, передовой техники и технологии, управленческого опыта, обеспечение стабильности условий деятельности иностранных инвесторов и соблюдение соответствия правового режима иностранных инвестиций нормам международного права и международной практике инвестиционного сотрудничества.

3) Федеральный закон «Об инвестиционных фондах» от 29.11.2001 №156-ФЗ (ред. От 30.12.2015) регулирует отношения, связанные с привлечением денежных средств и иного имущества путем размещения акций или заключения договоров доверительного управления в целях их объединения и последующего инвестирования в объекты, определяемые в соответствии с настоящим Федеральным законом, а также с управлением (доверительным управлением) имуществом инвестиционных фондов, учетом, хранением имущества инвестиционных фондов и контролем за распоряжением указанным имуществом.

Федеральный закон не распространяется на отношения, связанные с созданием в целях инвестиционной деятельности иных фондов, если они не отвечают признакам акционерных инвестиционных фондов и (или) признакам паевых инвестиционных фондов.

4) Федеральный закон «Об инвестиционном товариществе» от 28.11.2011 №335-ФЗ (ред. 21.07.2014) регулирует особенности договора простого товарищества, заключаемого для осуществления совместной инвестиционной деятельности (договора инвестиционного товарищества), включая правовое положение и ответственность участников договора инвестиционного товарищества, порядок установления, изменения или прекращения прав и обязанностей участников договора инвестиционного товарищества.

5)Во исполнение статей 11 и 13 Федерального закона «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений» Правительство Российской Федерации в 2011, 2012 гг. утверждало Распоряжение «Об утверждении перечня строек и объектов, а также размера средств, выделяемых на проведение капитального ремонта объектов и приобретение основных средств стоимостью свыше 1000 рублей, источником финансового обеспечения которых являются межбюджетные трансферты» (от 11.03.2011 №377-р и от 06.03.2012 №323-р).

Распоряжение включает перечень строек и объектов, источником финансового обеспечения которых являются межбюджетные трансферты, а также распределение средств, выделяемых на проведение капитального ремонта объектов и приобретение основных средств стоимостью свыше 1 тыс. рублей, источником финансового обеспечения которых являются межбюджетные трансферты.

6) В целях повышения эффективности использования государственных инвестиций при оказании государственной финансовой поддержки негосударственным коммерческим организациям на строительство техническое перевооружение и реконструкцию Правительство Российской Федерации утвердило Постановление о внесении изменений в ПП РФ от 01.06.1998 г. №548 «О порядке выделения средств из федерального бюджета на 1998 год негосударственным коммерческим организациям при условии обеспечения участия Российской Федерации либо увеличения доли Российской Федерации в уставных капиталах этих организаций» (от 11.07.2005 № 420).

И в соответствии со статьёй 2 данного положения средства из федерального бюджета выделяются негосударственным коммерческим организациям, включенным в Федеральную адресную инвестиционную программу в качестве организаций — получателей бюджетных средств, при условии приобретения в федеральную собственность по рыночной стоимости акций этих организаций на сумму предоставленных средств, а также другим организациям в соответствии с решениями Правительства РФ, проекты которых в установленном порядке вносит соответствующий федеральный орган исполнительной власти при наличии экономического обоснования и необходимой проектно-сметной документации и экспертизы.

7) Положение по бухгалтерскому учёту долгосрочных инвестиций (ПБУ ДИ) от 30 декабря 1993 г. № 160 устанавливает правила бухгалтерского учета долгосрочных инвестиций и определения инвентарной стоимости объектов этих инвестиций на предприятиях и в организациях (применяется в части не противоречащей ФЗ от 06.12.2011 №402-ФЗ «О бухгалтерском учёте»).

При этом для целей учёта в данном Положении под долгосрочными инвестициями понимаются затраты на создание, увеличение размеров, а также приобретение внеоборотных активов длительного пользования (свыше одного года),не предназначенных для продажи,за исключением долгосрочных финансовых вложений в государственные ценные бумаги, ценные бумаги и уставные капиталы других предприятий [5 , Ст. 1 п. 2].

Вместе с этим, данные инвестиции связаны с осуществлением капитального строительства в форме нового строительства,а также реконструкции, расширения и технического перевооружения действующих предприятий; приобретением зданий, сооружений, оборудования, транспортных средств; приобретением земельных участков и объектов природопользования; приобретением и созданием активов нематериального характера.

Кроме того, в пункте 4 первой статьи ПБУ ДИ отражены основные цели учета долгосрочных инвестиций, к которым относятся: своевременное, основная система относящаяся к экономической налоговой политике определяется факторами и функциональными действиями динамики свойств полное и достоверное отражение всех произведенных расходов при строительстве объектов по их видам и учитываемым объектам; обеспечение контроля за ходом выполнения строительства,вводом в действие производственных мощностей и объектов основных средств; правильное определение и отражение инвентарной стоимости вводимых в действие и приобретенных объектов основных средств, земельных участков, объектов природопользования и нематериальных активов; осуществление контроля за наличием и использованием источников финансирования долгосрочных инвестиций.

Рассматривая организацию учёта долгосрочных инвестиций нельзя не отметить то, что он ведется на счете «Капитальные вложения» по фактическим расходам как в целом по строительству и по отдельным объектам, входящим в него, так и по приобретаемым отдельным объектам основных средств, земельным участкам, объектам природопользования и нематериальным активам.

На этом счете отражаются инвестиции по их видам на специально открываемых субсчетах соответствующего наименования: «Строительство объектов основных средств»; «Приобретение отдельных объектов основных средств»; «Приобретение земельных участков»; «Приобретение объектов природопользования» и «Приобретение нематериальных активов», независимо от источников их финансирования.

8) Приказ Министерства Регионального Развития РФ от 27.05.2011 г. №254 «Об утверждении примерного Положения о региональном инвестиционном фонде» содержит рекомендации органам государственной власти субъектов РФ по разработке региональных нормативных актов, регламентирующих порядок формирования и предоставления бюджетных ассигнований региональных инвестиционных фондов для реализации инвестиционных проектов, в том числе устанавливающих порядок отбора инвестиционных проектов, основные требования к инвестиционным проектам и их участникам.

1.3 Методика оценки эффективности инвестиций предприятия

Критерии, используемые в анализе инвестиционной деятельности, можно подразделить на две группы: а) основанные на дисконтированных оценках; б) основанные на учетных оценках.

В первом случае во внимание принимается фактор времени, во втором нет. В первую группу входят критерии: чистая приведенная стоимость (NetPresentValue), чистая терминальная стоимость (NetTerminalValue, NTV); индекс рентабельности инвестиции (ProfitabilityIndex, PI); внутренняя норма прибыли (InternalRateofReturn, IRR); модифицированная внутренняя норма прибыли (ModifiedInternalRateofReturn, MIRR); дисконтированный срок окупаемости инвестиции (DiscountedPaybackPeriod, DPP).

Во вторую группу входят критерии: срок окупаемости инвестиции (PaybackPeriod, РР) и учетная норма прибыли (AccountingRateofReturn, ARR) [26, с. 305].

С позиции как теории, так и здравого смысла, критерии, построении учетом фактора времени, более обоснованы; не случайно именно им дается приоритет при обосновании решений инвестиционного характера.

Инвестиционным проект может быть представлен как модель следующего типа:

IP = {IC, CF1, CF2, …, CFn, n, r}

где IC — исходная инвестиция (отток средств);

CFk— поступление в k-м базисном периоде (обычно, приток средств); число базисных периодов, в течение которых будет эксплуатироваться проект;

r — ставка дисконтирования, по которой элементы денежного потока будут приводиться к одному моменту времени.

В основе метода расчета чистой приведенной стоимости заложено следование основной целевой установке, определяемой собственниками компании, — повышение ценности фирмы, количественной оценкой которой служит ее рыночная стоимость. Метод основан на сопоставлении величины исходной инвестиции (IС) с общей суммой дисконтированных чистых денежных поступлений, генерируемых ею в течение прогнозируемого срока. Поскольку приток денежных средств распределен во времени, он дисконтируется с помощью коэффициента r, устанавливаемого аналитиком (инвестором) самостоятельно исходя из ежегодного процента возврата, который он хочет или может иметь на инвестируемый им капитал [15, с. 299].

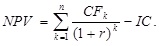

Допустим делается прогноз, что инвестиция (IС) будет генерировать в течение nлет годовые доходы в размере CF1, CF2, …,CFn. Общая накопленная величина дисконтированных доходов (PresentValue, PV) и чистая приведенная стоимость (NetPresentValue, NPV) соответственно рассчитываются по формулам

![]()

Очевидно, что если: NPV>О, то проект следует принять;

NPV<О, то проект следует отвергнуть;

NPV = 0, то проект ни прибыльный, ни убыточный [18, с. 440].

Очевидно, что формула расчета критерия NTV имеет вид [18, с. 440]:

NTV = CFk * (1 + r)n-k – IC * (1 + r )n

Условия принятия проекта на основе критерия NTVтакие же, как и в случае с NPV.

Если: NTV>0, то проект следует принять;

NTV<0, то проект следует отвергнуть;

NTV=0, то проект ни прибыльный, ни убыточный.

Легко заметить из алгоритмов расчета, что критерии NTVи NPVnне взаимообратные:

NTV — NП –FM1(r,n) или NPV = NTV FM2(r,n)

Иными словами, эти критерии дублируют друг друга, т.е. отбор проекта по одному из них дает в точности такой же результат при использовании другого критерия. На практике большее распространение получил критерий NPV.

Метод расчета индекса рентабельности инвестиции является по сути следствием метода расчета NPV. Индекс рентабельности (РI) рассчитывается по формуле:

![]()

Очевидно, что если: РI>1, то проект следует принять;

PI<1, то проект следует отвергнуть;

PI= 1, то проект ни прибыльный, ни убыточный [18, с. 441].

В отличие от чистой приведенной стоимости индекс рентабельности является относительным показателем: он характеризует уровень доходов на единицу затрат, т.е. эффективность вложений — чем больше значение этого показателя, тем выше отдача каждого рубля, инвестированного в данный проект. Благодаря этому критерий PIочень удобен при выборе одного проекта из ряда альтернативных, имеющих примерно одинаковые значения NPV(в частности, если два проекта имеют одинаковые значения NPV, но разные объемы требуемых инвестиций, то очевидно, что выгоднее тот из них, который обеспечивает большую эффективность вложений), либо при комплектовании портфеля инвестиций с целью максимизации суммарного значения NPV. Этот критерий наиболее предпочтителен при комплектовании портфеля инвестиционных проектов в случае ограничения по объему источников финансирования. Независимые проекты упорядочиваются по убыванию РI, в портфель последовательно включаются проекты с наибольшими значениями PIПолученный портфель будет оптимальным с позиции максимизации совокупного NPV .Под внутренней нормой прибыли инвестиции (синонимы: внутренняя доходность, внутренняя окупаемость) понимают значение коэффициента дисконтирования r, при котором NPVпроекта равен нулю [18, с. 441]:

IRR = r, при котором NPV = f(r) = 0

Иными словами, если ввести обозначение IС = CF0, то IRR находится из уравнения

![]()

Смысл расчета внутренней нормы прибыли при анализе эффективности планируемых инвестиций, как правило, заключается в следующем: IRRпоказывает ожидаемую доходность проекта, и, следовательно, максимально допустимый относительный уровень расходов, которые могут быть ассоциированы с данным проектом. Например, если проект полностью финансируется за счет ссуды коммерческого банка, то значение IRRпоказывает верхнюю границу допустимого уровня банковской процентной ставки, превышение которого делает проект убыточным.

Метод определения срока окупаемости инвестиций, являющийся одним из самых простых и широко распространенных в мировой учетно аналитической практике, не предполагает временной упорядоченности денежных поступлений. Алгоритм расчета срока окупаемости (РР) зависит от равномерности распределения прогнозируемых доходов от инвестиции. Если доход распределен по годам равномерно, то срок окупаемости рассчитывается делением единовременных затрат на величину годового дохода, обусловленного ими. При получении дробного числа оно округляется в сторону увеличения до ближайшего целого. Если прибыль распределена неравномерно, то срок окупаемости рассчитывается прямым подсчетом числа лет, в течение которых инвестиция будет погашена кумулятивным доходом. Общая формула расчета показателя РР имеет вид

![]()

Нередко показатель РР рассчитывается более точно, т.е. рассматривается и дробная часть года; при этом делается молчаливое предположение, что денежные потоки распределены равномерно в течении года. Так, для проекта с денежным потоком (млн руб.): — 100 40 40 40 30 20 значение показателя РР равно 3 годам, если расчет ведется с точностью до целого года, или 2,5 года в случае точного расчета.

Метод расчета учетной нормы прибыли имеет две характерные черты: во-первых, он не предполагает дисконтирования показателей дохода; во-вторых, доход характеризуется показателем чистой прибыли PN(прибыль, доступная к распределении среди собственников). Алгоритм расчета исключительно прост, что предопределяет широкое использование этого показателя на практике: учётная норма прибыли (ARR), называемая также коэффициентом эффективности инвестиции, рассчитывается делением среднегодовой чистой прибыли PNна среднюю величину инвестиции (коэффициент берется в процентах). Средняя величина инвестиции находится делением исходной суммы капитальных вложений на два, если предполагается, что по истечении срока реализации анализируемого проекта все капитальные затраты будут списаны; если допускается наличие остаточной или ликвидационной стоимости (RV), то ее оценка должна быть учтена в расчетах. Иными словами, существуют различные алгоритмы исчисления показателя ARR, достаточно распространенным является следующий:

ARR = PN / (0,5 * (IC – RV))

Данный показатель чаще всего сравнивается с коэффициентом рентабельности авансированного капитала, рассчитываемого делением общей суммы чистой прибыли коммерческой организации на общую сумму средств, авансированных в ее деятельность (итог среднего баланса-нетто). Возможно также установление специального порогового значения, с которым будет сравниваться ARRили даже их системы, дифференцированной по рядам проектов, степени риска, центрам ответственности и др.

Множественность критериев естественно порождает проблему их выбора и приоритетности использования. Достаточно очевидно, что анализируемый проект вовсе не обязательно будет приемлемым с позиции всех критериев одновременно. Считается, что в этом случае следует ориентироваться на критерий NPV. Рекомендация о предпочтительностиNPVвысказывается в основном учеными, которые, формулируя такое мнение, исходят из основной целевой установки, стоящей перед любой компанией — максимизация благосостояния ее владельцев. Тем не менее, на практике данная рекомендация не является доминирующей. В частности, проведенные в США исследования показали, что менеджеры американских компаний предпочитают критерий IRRкритерию NPVв соотношении 3:1.

На практике в большинстве компаний рассчитываются несколько критериев, при этом их значения используются в качестве лишь одного из формализованных аргументов при принятии решений в отношении инвестиционных проектов.