или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

1.3 Учет движения денежных средств в соответствии с международными стандартами финансовой отчетности

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Главным документом для отражения денежных потоков предприятия является Отчет о движении денежных средств (форма №4), составленный на базе прямого метода. С помощью данного документа можно установить:

- уровень финансирования текущей и инвестиционной деятельности за счет собственных источников;

- зависимость предприятия от внешних заимствований;

- дивидендную политику в отчетном периоде и прогноз на будущее;

- финансовую эластичность предприятия, т. е. его способность создавать денежные резервы (чистый приток денежных средств);

- реальное состояние его платежеспособности за истекший период (квартал) и прогноз на следующий краткосрочный период.

«Отчет о движении денежных средств» (форма №4) – совокупность показателей, развернуто характеризующих поток денежных средств за отчетный период.

Информация , содержащаяся в «Отчете о движении денежных средств», необходима для оценки:

- перспективной возможности организации создавать положительные потоки денежных средств (превышение денежных поступлений над расходами);

- способности организации выполнять свои обязательства по расчетам с кредиторами, выплате дивидендов и иных платежей;

- потребности в дополнительном привлечении денежных средств со стороны;

- причин различия между чистыми доходами организации и связными с ними поступлениями и платежами;

- эффективности операций по финансированию организации и инвестиционных сделок в денежной и безденежной формах.

С помощью формы №4 также можно определить:

- Состав и структуру денежных средств по предприятию в целом и по видам его деятельности;

- Влияние притока и оттока денежных средств на его финансовую устойчивость;

- резерв денежных средств на конец отчетного периода (как разницу между притоком и оттоком денежной наличности) для поддержания нормальной платежеспособности;

- виды деятельности, генерирующие основной приток денежных средств и требующие их оттока за отчетный период;

- прогнозную величину притока и оттока денежных средств на предстоящий период (квартал, год).

Одним из условий финансового благополучия организации является приток денежных средств. Однако чрезмерная величина денежных средств говорит о том, что реально организация терпит убытки, связанные с инфляцией и обесцениванием денег, а также с упущением их выгодного размещения.

В «Отчете о движении денежных средств» суммируются потоки денежных средств за отчетный период, с тем, чтобы получить дополнительную информацию о результатах производственно-хозяйственной деятельности организации, о ее инвестиционной и финансовой деятельности. В частности, из этого отчета можно получить информацию о том, обеспечивалось ли достижение прибыльности достаточным притоком денежных средств, способствующим расширению проводимых операций или, по крайней мере, позволяющим продолжать их на прежнем уровне, удовлетворяет ли приток денежных средств необходимый уровень ликвидности организации. Отчет отражает инвестиции в дочерние и иные хозяйственные общества, капитальные вложения в основные средства, на увеличение оборотных средств, содержит данные об изъятии денежных средств из сферы инвестиций. Наконец, отчет дает представление о деятельности организации по привлечению финансовых ресурсов для финансирования ее развития и других потребностей.

Следовательно, с помощью «Отчета о движении денежных средств» можно как управлять текущими денежными потоками, так и прогнозировать их объем на ближайшую перспективу.

В соответствии с международными стандартами финансовой отчетности, а также требованиями ряда национальных стандартов (GAAP) отчет о движении денежных средств как отдельная форма отчетности является составной частью полного пакета бухгалтерской отчетности. В то же время в соответствии с Федеральным Законом «О бухгалтерском учете» от 06.12.2011 N 402-ФЗ этот отчет не рассматривается как самостоятельная форма бухгалтерской отчетности, а относится к разряду приложений справочного, дополнительного, расшифровочного характера. [40, C. 16-22]

«Отчет о движении денежных средств» (форма №4) — это динамический отчет, который методами балансовых обобщений определенных хозяйственных операций отчетного периода объясняет в существенных аспектах поступление и выбытие реальных финансовых средств.

Данный отчет признан помочь руководству организаций и другим пользователям бухгалтерской отчетности раскрыть причины изменений в объеме и составе денежных средств организации за отчетный период. В отчете отражается движение денежных средств не только в цело по организации, но и по трем видам деятельности – текущей, инвестиционной и финансовой.

Текущей деятельностью считается, деятельность организации, преследующая извлечение прибыли в качестве основной цели либо не имеющая извлечение прибыли в качестве такой цели в соответствии с предметом и целями деятельности, т.е. производством промышленной, сельскохозяйственной продукции, выполнением строительных работ, продажей товаров, оказанием услуг общественного питания, заготовкой сельскохозяйственной продукции, сдачей имущества в аренду и др.

Текущая деятельность включает поступление и использование денежных средств, обеспечивающих выполнение производственно – коммерческих функций предприятия.

Поскольку текущая деятельность предприятия является главным источником прибыли, то она должна генерировать основной поток денежных средств.

Отрицательный или незначительный денежный поток от основной деятельности является сигналом грядущих финансовых проблем. Конечно, восполнить нехватку денежных средств от текущей деятельности можно, продав часть активов или получив кредиты, но не следует это рассматривать как обычное явление. Данная вынужденная мера не может быть прочной основой деятельности организации на долгосрочную перспективу.

К инвестиционной деятельности относятся операции по приобретению и выбытию внеоборотных активов и долгосрочные заимствования в любой форме на эти цели ( с учетом расходов по обслуживанию произведенных заимствований), а также поступление доходов по произведенным вложениям в долгосрочные финансовые вложения в виде дивидендов и т.п.

Инвестиционная деятельность связана, прежде всего, с оттоком денежных средств, необходимых для расширения производства, модернизации, перевооружения. И возможна при наличии у организации свободных денег, которые ждут более выгодного вложения. Однако продажа внеоборотных активов и другие операции, связанные с оттоком денежных средств, практикуются организациями при финансовых затруднениях и для повышения рентабельности бизнеса в целом.

Источниками денежных средств для инвестиционной деятельности предприятия могут быть: поступления от текущей деятельности в форме амортизационных отчислений и чистой прибыли, доходы от самой инвестиционной деятельности, поступления за счет источников долгосрочного финансирования (эмиссия акций и корпоративных облигаций, долгосрочные кредиты и займы).

Финансовой деятельностью считается деятельность организации, связанная с осуществлением краткосрочных финансовых вложений, выпуском облигаций и иных ценных бумаг краткосрочного характера, выбытием ранее приобретенных на срок до 12 месяцев акций, облигаций и т. п.

Финансовые операции призваны, при недостатке денежных средств, обеспечить дополнительный их приток для осуществления крупных инвестиционных проектов. Однако финансирование нехватки денежных средств от текущей деятельности за счет выпуска акций, как правило, не приводит к позитивным результатам.

На стабильно работающих предприятиях денежные потоки, генерируемые текущей деятельностью, могут быть направлены в инвестиционную и финансовую деятельность. Например, на приобретение капитальных активов, на погашение долгосрочных и краткосрочных кредитов и займов, выплату дивидендов и т. д. [41, C. с.58-67]

На многих предприятиях Российской Федерации текущая деятельность часто поддерживается за счет инвестиционной и финансовой деятельности, что обеспечивает их выживание в неустойчивой экономической среде. Например, не выделяются средства на финансирование капитальных вложений, на достройку объектов, числящихся в составе незавершенного строительства.

Отчет о движении денежных средств описывает все операции, которые являются источниками получения капитала и требуют использования этого капитала.

Отчеты о движении денежных средств помогают пользователю ответить на следующие вопросы: какие суммы были получены от текущей операционной деятельности; достаточные ли средства вкладываются компанией в имущество; стоит ли компания перед необходимостью использования заемных средств т. д. Хотя отчет о движении денежных средств не может дать полные ответы на все интересующие вопросы, он может указать на те моменты, о которых необходима дополнительная информация, прежде чем будет принято какое – либо решение.

Классификация деятельности предприятия на три вида (текущую, инвестиционную и финансовую) очень важна для практики России, так как благоприятный (близкий к нулю) совокупный денежный поток может быть достигнут за счет элиминирования или покрытия отрицательного денежного потока по текущей деятельности притоком денежных средств от продажи активов или привлечения краткосрочных банковских кредитов. В данном случае величина денежного потока скрывает реальную убыточность деятельности предприятия.

С этой целью в «Отчет о движении денежных средств» включают несколько разделов.

Движение денежных средств в связи с основной деятельностью отражает приток и отток этих средств при операциях, дающих чистый доход от основной деятельности. Средства поступают от покупателей, получения процента по дебиторской задолженности, получения дивидендов на инвестиции, компенсации от поставщиков за возвращенные товаров.

Средства расходуются на покупку товаров для дальнейшей перепродажи, выплату процентов по обязательствам (задолженности), выплату налогов, пошлин и штрафов, заработную плату.

Экстраординарные прибыли и убытки в данной рубрике отчета о движении наличных денежных средств не учитываются. Перед расчетом ее показателей они либо вычитаются, либо добавляются к показателю чистого дохода. Полностью они учитываются либо в рубрике движения основных средств в связи с инвестиционной деятельностью, либо в рубрике движения основных средств в связи с финансовой деятельностью.

Движение денежных средств в связи с инвестиционной деятельностью обусловлено приобретением (отток) и списанием (приток) основных средств, отражаемых в балансовом отчете по строке «Основные средства», а также других долгосрочных активов. Наиболее характерными источниками поступления денежных средств в данной рубрике выступают списание (путем продажи) земли, зданий, оборудования, продажа ценных бумаг, в которые были вложены средства компании, возвращение основной части долга сторонними организациями (поступление процентных выплат по долгу относится к движению денежных средств с основной деятельностью).

Типичными направлениями затрат денежных средств, относящимися к данной рубрике, являются: приобретение (путем покупки) земли, зданий и оборудования; инвестиции в долгосрочные долговые обязательства и акции других компаний; приобретение других видов активов (например, нематериальных), используемых в основной деятельности.

Движение денежных средств в связи с финансовой деятельности отражает то, каким образом долгосрочный капитал в виде денежных средств был привлечен для финансирования деятельности компании, а также для выплаты держателям ее ценных бумаг. Источниками поступления наличных денежных средств в рамках данной рубрики выступают инвесторы, покупающие за эти средства акции компании и кредиторы, ссужающие средства под ее облигации, векселя и закладные. Отток же средств в связи с финансовой деятельностью направляется владельцам акций компании (в виде дивидендов и прочих выплат, а также в качестве оплаты за выкупаемые ими акции) и кредиторам компании (в виде выплаты основной части долга). Выплата процента по задолженности относится к движению денежных средств в связи с основной деятельностью.

Разница между поступлением и расходованием средств в рамках данных рубрик называется чистым протоком (оттоком) денежных средств в связи с основной, инвестиционной или финансовой деятельностью компании.

Последствия изменения курса обмена иностранных валют — увеличение или сокращение стоимости денежных средств в иностранной валюте, выражаемое в национальной валюте при пересчете или конвертации из одной валюты в другую. Данная рубрика присутствует только в отчетах компаний, ведущих зарубежные операции.

Выверка счетов осуществляется в соответствии с требованиями GAAP о необходимости показать в отчете о движении денежных средств их начальный баланс, изменение и конечный баланс.

Инвестиционная и финансовая деятельность без применения денежных средств, предполагающая использование в качестве средства обмена не денежной наличности, а других активов (например, передача акций или принятие долговых обязательств взамен на землю или оборудование), отражается в отдельной таблице или в сносках к отчету о движении денежных средств. Так же отражаются комбинированные сделки, когда расчеты осуществляются и денежной наличностью, и другими активами.

В соответствии с международными стандартами учета и сложившейся практикой для подготовки отчетности о движении денежных средств используются два основных метода — косвенный и прямой, которые различаются полнотой представления данных о денежных потоках организации, исходной информацией и результатами.

Прямой метод. Баланс движения денежных средств в связи с основной деятельностью высчитывается путем суммирования всех притоков денежных средств от нее и вычитания из полученной суммы всех расходов, обусловленных основной деятельностью. Аналогичным образом подводятся балансы по всем остальным из выделенных выше видов деятельности, после чего высчитывается итоговый баланс движения денежных средств.

Прямой метод направлен на получение данных, характеризующих как валовой, так и чистый денежный поток предприятия в отчетном периоде. Он призван отражать весь объем поступления и расходования денежных средств в разрезе отдельных видов хозяйственной деятельности и по предприятию в целом.

Косвенный метод. Для получения баланса движения денежных средств в связи с основной деятельностью к показателю чистой прибыли (из отчета о прибылях и убытках или балансового отчета) прибавляются все затраты, не связанные с выплатой денежных средств, и прежде всего амортизация (количественное выражение обесценения основных средств в результате их использования). Из полученной суммы вычитаются статьи, ведущие к увеличению активов или сокращению пассивов (увеличение дебиторской или уменьшение кредиторской задолженности), а статьи, ведущие к увеличению пассивов (увеличение кредиторской задолженности), прибавляются к чистой прибыли. То есть к чистой прибыли прибавляются и вычитаются из нее все статьи, не предполагающие движение денежных средств, а полученный результат (остаток) соответствует балансу движения денежных средств. Иначе говоря, чистая прибыль рассматривается как баланс движения денежных средств, скорректированный по балансу операций, не предполагающих движение денежных средств (денег). Для получения баланса наличных средств используется обратная процедура.

Косвенный метод позволяет рассчитать данные , характеризующие чистый денежный поток организации в отчетном периоде. Источником информации для разработки отчетности о движении денежных средств организации с помощью этого метода является отчетный баланс и отчет о прибылях и убытках. Расчет чистого денежного потока предприятия косвенным методом осуществляется в основном по операционной деятельности предприятия. Базовым элементом расчета чистого денежного потока организации косвенным методом выступает его чистая прибыль, полученная в отчетном периоде.

Использование косвенного метода расчета движения денежных средств позволяет выявит динамику всех факторов, влияющих на его формирование.

Подведение баланса движения денежных средств по всем остальным (кроме основной) видам деятельности (инвестиционной, финансовой) при прямом и косвенном методах осуществляется одинаково.

Совет по стандартам финансового учета считает прямой метод предпочтительным, поскольку он основывается на непосредственных расчетах баланса потоков денежных средств. Однако расчеты при помощи косвенного метода могут представлять большую ценность с аналитической точки зрения, поскольку они полнее показывают соотношение движения денежных средств и хозяйственной деятельности компании в целом, показывают взаимосвязь между отчетами о прибылях и убытках и о движении денежных средств. При использовании прямого метода компания должна показать отражаемые при использовании косвенного метода результаты хозяйственной деятельности в дополнительных таблицах.[31, C.184]

Отчет о движении денежных средств имеет важное значение для контроля за финансовой деятельностью предприятия. Справочные сведения отчета позволяют контролировать поток денежных средств.

2. УЧЕТ ДВИЖЕНИЯ ДЕНЕЖНЫХ ПОТОКОВ И ПОРЯДОК СОСТАВЛЕНИЯ ОТЧЕТНОСТИ НА ПРИМЕРЕ ООО «ТЕХФОРМ»

2.1 Организационно – экономическая характеристика ООО «ТЕХФОРМ»

ООО «ТЕХФОРМ» город Набережные Челны было создано 05 мая 2008 г.

Полное наименование: Общество с ограниченной ответственностью «ТЕХФОРМ».

Сокращенное наименование: ООО «ТЕХФОРМ».

Юридический адрес: 423823, республика Татарстан, город Набережные Челны, проспект им. Вахитова, дом 54в, квартира 46.

Основным видом деятельности является: «Производство пластмассовых плит, полос, труб и профилей». Организация также осуществляет деятельность по следующим основным направлениям: «Предоставление услуг в области производства пластмассовых деталей», «Производство частей и принадлежностей автомобилей и их двигателей».

Размер предприятия: ООО «ТЕХФОРМ» численность работающего персонала не превышает 50 человек.

ООО «ТЕХФОРМ» несет в установленном законодательством Российской Федерации порядке ответственность за невыполнение функций, определенных его Положением, реализацию не в полном объеме поставленных задач, за качество реализуемой продукции.

Управление предприятием осуществляется на основе централизованного руководства, объединяющего всех работников. Непосредственное управление предприятием осуществляет Директор, назначаемый и освобождаемый от занимаемой должности Советом Учредителей в соответствии с действующим законодательством.

Директор организует работу предприятия, управляет всей его деятельностью, осуществляет подбор, прием на работу и расстановку кадров. Отвечает за качество оказываемых услуг и осуществляемых работ. Действует от имени предприятия и представляет его во всех организациях и учреждениях. В пределах своей компетенции издает приказы и распоряжения.

Общие вопросы развития предприятия, касающиеся определения перспектив работы, планирования деятельности, координации деятельности решает заместитель директора.

Собрание учредителей устанавливает структуру управления, штатное расписание, распределение должностных обязанностей, размеры заработной платы, а также размеры надбавок и доплат к должностным окладам и порядок премирования.

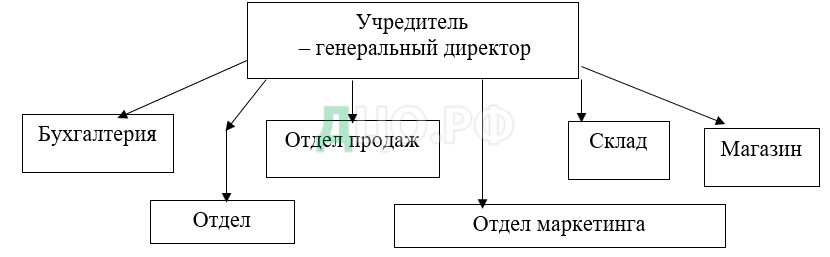

Организационная структура ООО «ТЕХФОРМ» построена по линейно-функциональному принципу и отражена на рисунке 2.1.1.

Как видно из рисунка, руководство предприятием осуществляет Директор, в линейном подчинении к нему находится заместитель по общим вопросам, контролирующий нижеприведенные функциональные блоки.

Учредителями ООО «ТЕХФОРМ» являются граждане Российской Федерации, действующие от своего имени.

Уставный капитал ООО «ТЕХФОРМ» в момент учреждения формируется денежными средствами, вносимыми участниками, и составляет на момент учреждения 10000 тысяч рублей. Главной задачей предприятия, отраженной в Уставе, является создание необходимых условий для удовлетворения потребности предприятий и населения в получении качественных товаров и услуг.

ООО «ТЕХФОРМ» ведет бухгалтерский первичный учет и отчетность в соответствии с Законом «О бухгалтерском учете», Положением по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, положениями по бухгалтерскому учету. Баланс, а также иные финансовые документы для отчета составляются в соответствии с действующим законодательством.

У ООО «ТЕХФОРМ» различают оперативный и бухгалтерский учет. Оперативный учет осуществляют работники сбытовой, коммерческой или планово-диспетчерской служб ООО «ТЕХФОРМ». Одновременно с целью усиления контроля за сохранностью материальных ценностей могут вести параллельный оперативный учет работники всех служб. Бухгалтерский учет ведут работники бухгалтерских служб.

Основной целью предприятия является получение прибыли.

Ведение бухгалтерского учета осуществляет – бухгалтерия, возглавляемое главным бухгалтером.

Функцией бухгалтерии является учет и анализ финансового состояния предприятия, который показывает, по каким направлениям надо вести работу, чтобы улучшить его. Для облегчения своей работы бухгалтерия ООО «ТЕХФОРМ» использует автоматизированный учет с использованием программы 1С: Бухгалтерия, версия 8. Бухгалтерия обязана следить за точными и своевременными выплатами налогов и денежных обязательств предприятия, вести точный документальный учет по работе предприятия для представления отчетности в проверяющие органы.

Учетная политика ООО «ТЕХФОРМ» является документом четвертого уровня в системе нормативного регулирования бухгалтерского учета в Российской Федерации и устанавливает основы формирования (выбора и обоснования) учетной политики общества.

Учетная политика разработана на основе нормативных актов по бухгалтерскому учету и документов, входящих в систему внутреннего нормативного регулирования общества, учитывающих специфику его хозяйственной деятельности, ведущейся в рамках устава.

Основными нормативными документами, регулирующими вопросы учетной политики ООО «ТЕХФОРМ» являются: Закон Российской Федерации «О бухгалтерском учете» № 402-ФЗ; Положение по бухгалтерскому учету «Учетная политика организации»; Положение по бухгалтерскому учету «Бухгалтерская отчетность организации»; отраслевые и иные действующие нормативные акты, регулирующие порядок бухгалтерского учета и составление отчетности.

В учетной политике основными средствами предприятия признаются объекты, соответствующие определению ПБУ 6/01 «Учет основных средств» и имеющие стоимость равную и более 40000 рублей за единицу; объекты основных средств стоимостью не более 40000 рублей за единицу списываются на затраты по мере отпуска их в производство. Амортизация объектов основных средств начисляется линейным способом. Расходы на ремонт основных средств включаются в себестоимость того периода, когда они были произведены по фактическим затратам.

Инвентаризация товарно-материальных ценностей проводится при смене материально-ответственного лица. Денежных средств – ежемесячно. Материальных запасов и расчетов – перед составлением годового отчета не ранее 1 октября. Основных средств – один раз в 3 года, не ранее 1 ноября. Нематериальных активов, финансовых вложений, расходов будущих периодов, денежных документов и бланков строгой отчетности, расчетов с банками, покупателями, поставщиками, с бюджетом, покупателями, поставщиками, подотчетными лицами, депонентами и другими дебиторами и кредиторами – перед составлением годовой бухгалтерской отчетности.

Количество инвентаризаций в отчетном году, даты их проведения, перечень имущества и обязательств, проверяемых при каждой из них, устанавливается письменным распоряжением руководителя предприятия.

Все хозяйственные операции, проводимые организацией, оформляются оправдательными первичными документами. Причем такие документы принимаются к учету только в том случае, если они составлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации.

В соответствии с п. 4 ст. 8 Закона о бухгалтерском учете ООО «ТЕХФОРМ» ведет бухгалтерский учет имущества, обязательств и хозяйственных операций путем двойной записи на взаимосвязанных счетах бухгалтерского учета, включенных в рабочий план счетов бухгалтерского учета.

Чтобы систематизировать и накапливать информацию, содержащуюся в принятых к учету первичных документах, и отражать ее на счетах бухгалтерского учета и в бухгалтерской отчетности, у ООО «ТЕХФОРМ» ведутся регистры бухгалтерского учета.

Хозяйственные операции отражаются в учетных и налоговых регистрах бухгалтерского учета финансово-хозяйственной деятельности организации.

Порядок хранения первичных документов и учетных регистров регламентирован ст. 17 Закона о бухгалтерском учете.

Так, у ООО «ТЕХФОРМ» первичные учетные документы, регистры бухгалтерского учета и бухгалтерскую отчетность хранят в течение 5 лет. Рабочий план счетов бухгалтерского учета, другие документы учетной политики, программы машинной обработки данных (с указанием сроков их использования) 5 лет, после года, в котором они использовались для составления бухгалтерской отчетности в последний раз.

Ответственность за организацию хранения учетных документов, регистров бухгалтерского учета и бухгалтерской отчетности несет ООО «ТЕХФОРМ».

Неиспользуемые в работе первичные документы, учетные регистры, бухгалтерские (и налоговые) отчеты и балансы сдаются в архив.

Документы хранятся в закрывающемся помещении в специально предназначенных для этого шкафах или сейфах, исключающих возможность их пропажи или порчи.

Перед передачей в архив первичные документы, относящиеся к определенному учетному регистру, комплектуют в хронологическом порядке и сопровождают справкой для архива.

Сохранность первичных документов, учетных регистров, бухгалтерских (налоговых) отчетов и балансов, оформление и передачу их в архив обеспечивает главный бухгалтер ООО «ТЕХФОРМ».

Для ведения бухгалтерского учета на предприятии используются разработанные отдельные формы первичных учетных документов класса 03 ОКУД «Унифицированная система первичной учетной документации.

Рассмотрим основные экономические показатели деятельности ООО «ТЕХФОРМ» за 2014 – 2016 гг.

Данные представлены в таблице 2.1.1

Таблица 2.1.1 Динамика основных экономических показателей ООО «ТЕХФОРМ» за 2014 – 2016г.

| Показатель | 2014 г. | 2015 г. | 2016 г. | Абсолютное отклонение (+/-) , тыс. руб. | Темп прироста, % | ||

| 2015 г. к 2014 г. | 2016 г. к 2015 г. | 2015 г. к 2014 г. | 2016 г. к 2015 г. | ||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| Выручка, тыс. руб. | 2351448 | 2315652 | 1755246 | -35796 | -560406 | 1,5 | 24,2 |

| Себестоимость продаж, тыс. руб. | 1479121 | 1426853 | 952405 | -52268 | -474448 | 3,6 | 33,3 |

| Чистая прибыль, тыс. руб. | 284856 | 164159 | 97404 | -120697 | -66755 | 42,4 | 40,7 |

| Среднегодовая стоимость основных средств, тыс. руб. | 2927,5 | 3669,5 | 3398,5 | -25,5 | -271 | 0,7 | 7,4 |

| Фондоотдача, руб./руб. | 0,80 | 0,63 | 0,52 | -0,17 | -0,11 | 21,25 | 17,5 |

| Фондоёмкость, руб./руб. | 1,24 | 1,59 | 1,94 | 0,35 | 0,36 | 128,22 | 122,01 |

| Рентабельность производства, ед. | 29,7 | 35 | 47 | 5,3 | 12 | ||

| Рентабельность продаж (по прибыли от продаж), ед. | 18,3 | 21,7 | 25,7 | 3,4 | 4 | ||

Примечание: Источник данных таблицы – Баланс ООО «ТЕХФОРМ» за 2016 г., Отчет о финансовых результатах за 2015-2016г. (Приложение 1,2,3)

Проведя анализ динамики финансовых результатов на основании данных таблицы 2.1.1 можно сделать вывод о том, что у ООО ««ТЕХФОРМ» имеется тенденция снижения прибыли.

В 2015 г. произошло незначительно снижение выручки от реализации продукции в сравнении с 2014 г. на 35.796 тыс. руб. или на 1.5%. И в 2016 г . произошло снижение на 560.406 тыс. руб., или на 24,2% в сравнении с 2015г. Также произошло снижение себестоимости продаж в 2015г. по сравнению с 2014г. на 52.268 тыс. руб. или 3,6% и в 2016г. произошло снижение себестоимости в сравнении с 2015г. на 474.448 тыс. руб. или 33,3% .

На конец анализируемого периода организация имела чистую прибыль в размере 97.404 тыс. руб., которое имело тенденцию к снижению в 2015 г. в сравнении с 2014 г. снижение было на 120.697 тыс. руб. или на 42,4% и в 2016 г. было снижение в сравнении с 2015 г. прибыли на 66.755 тыс. руб. или на 40,7%.

Вывод: эти данные нам позволяют сделать вывод, что в период с 2014-2016 г. у ООО «ТЕХФОРМ» снижается объем производства и реализации.

Фондоотдача показывают отдачу, полученную от 1 рубля средств, вложенных в основные фонды. В 2014 г. на 1 рубль средств, вложенных в основные средства, приходиться 0,8 руб. выручки, в 2015 — 0,63 рубля, в 2016 – 0,52 рубля. За отчетный 2015 год, на 1 рубль фондов компании пришлось 63 копейки, то есть за анализируемый год фонды смогли окупиться лишь на 63 копейки. В 2014 году на 1 рубль фондов компании пришлось 80 копеек, то есть за анализируемый год фонды смогли окупиться на 80 копеек. И за 2016 год на 1 рубль фондов компании пришлось 62 копейки, то есть за этот год фонды смогли окупиться лишь на 52 копейки. В 2015 году по сравнению с 2014 годом показатель уменьшился на 0,17 руб./руб., в 2016 году по сравнению с 15, уменьшился на 0,11 руб./руб.

Вывод: рассматривая период с 2014 по 2016 год, можно заметить негативную динамику оборачиваемости активов. Наблюдается спад, негативная динамика не должна сохраняться на протяжении длительного времени, в противном случаи управленцы компании должны пересмотреть политику продаж.

Фондоёмкость показывает, сколько фондов используется для производства единицы продукции. На протяжении рассматриваемого периода показатель имеет увеличивающуюся динамику. В 2015 г. по сравнению с 2014г. показатель увеличился на 0,35 руб./руб. В 2016 г. по сравнению с 2015 г. значения показателя осталось неизменным.

Рентабельность производства показывает, насколько результативно используется имущество предприятия. Данный показатель имеет положительную динамику. В 2015 г. по сравнению с 2014г. значения показателя увеличилось на 5,3%, в 2016 по сравнению с 2015г. на 12.

Рентабельность продаж имеет положительную динамику. Что говорит об увеличении полученной прибыли с каждого рубля реализованных услуг.

Проведём анализ финансового состояния ООО «ТЕХФОРМ».

По данным таблицы 2.1.2 видно, что в 2014 г. 25% имущества было сформировано за счет собственного капитала организации, в 2015 г. – 22% имущества, в 2016 г. – 26% имущества.

Данные цифры говорят нам о том, что предприятие зависит от внешних кредиторов. Собственные оборотные средства предприятия обеспечивают эффективное использование оборотного капитала (коэффициент обеспеченности собственными средствами), данный показатель имеет скачкообразную динамику в анализируемый период. В 2015 г. идет спад значений на – 0,03, а в 2016 г. по сравнению к 2015 данный показатель улучшается на 0,03.

Таблица 2.1.2 Показатели финансового состояния организации

| Показатель | 2014г. | 2015г. | 2016г. | Абсолютное отклонение (+/-), тыс. руб. | |

| 2015 г. к 2014 г. | 2016 г. к 2015 г. | ||||

| 1 | 2 | 3 | 4 | 5 | 6 |

| Коэффициент автономии | 0,25 | 0,22 | 0,26 | -0,03 | 0,04 |

| Коэффициент обеспеченности собственными оборотными средствами | 0,25 | 0,22 | 0,25 | -0,03 | 0,03 |

| Коэффициент абсолютной ликвидности | 0,33 | 0,34 | 0,05 | 0,01 | -0,29 |

| Коэффициент промежуточной ликвидности | 1,48 | 3,77 | 0,89 | 2,29 | -2,88 |

| Коэффициент текущей ликвидности | 4,89 | 8,07 | 2,12 | 3,18 | -5,95 |

| Коэффициент платежеспособности | 0,5 | 0,4 | 0,5 | -0,1 | 0,1 |

| Коэффициент долгосрочной платежеспособности | 1,03 | 2,86 | 2,09 | 1,83 | — 0,77 |

Коэффициент абсолютной ликвидности с 2014 г. по 2016 г. имеет положительную динамику и означает, что предприятие могло краткосрочных долгов погасить в кратчайшие сроки по первому требованию кредиторов 33% и 34% соответственно. Однако в 2016г. данный показатель уменьшился до 0,05. Этот показатель близок к критическому для организации и свидетельствует о проблемах и необходимых действиях.

Коэффициент промежуточной ликвидности отражает возможность погашения краткосрочных обязательств с помощью денежных средств, быстрореализуемых ценных бумаг и ожидаемых денежных платежей. В анализируемом периоде за 2014 г. – 2016 г. коэффициент промежуточной ликвидности соответствует рекомендуемым значениям, что свидетельствует об оптимальном уровне финансовой устойчивости предприятия

Коэффициент текущей ликвидности в анализируемый период очень скачкообразен. В 2014г. – 4,89, в 2015г. – 8,07. Эти значения более 3, что свидетельствует о нерациональной структуре капитала, что и привело в 2016 году к коэффициенту 2,12. Данный коэффициент считается нормой и предприятие платежеспособно – в состоянии стабильно оплачивать текущие счета.

В анализируемом периоде значение показателя коэффициент общей платежеспособности имеет допустимое значение 0,5.

В 2015 году по сравнению с 2014 годом значение коэффициента долгосрочной платежеспособности повысилось на 1,83 п.. В 2016 году по сравнению с 2015 годом значение коэффициента долгосрочной платежеспособности снизилось на 0,77 п. Снижение значения коэффициента долгосрочной платёжеспособности является благоприятным фактором, и свидетельствуют о снижении задолженности организации и повышении уровня её долгосрочной платёжеспособности.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.