или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

2.3 Анализ денежных потоков на предприятии ООО «ТЕХФОРМ»

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Анализ движения денежных средств ООО «ТЕХФОРМ» производится на основе формы №4 «Отчета о движении денежных средств».

Анализ денежных потоков ведется прямым методом согласно принципу дедукции и включает в себя анализ (вертикальный, горизонтальный, факторный) результативного чистого денежного потока (чистого увеличения (уменьшения) денежных средств и их эквивалентов), а также чистых денежных потоков (чистых денежных средств) от текущей, инвестиционной и финансовой деятельности.

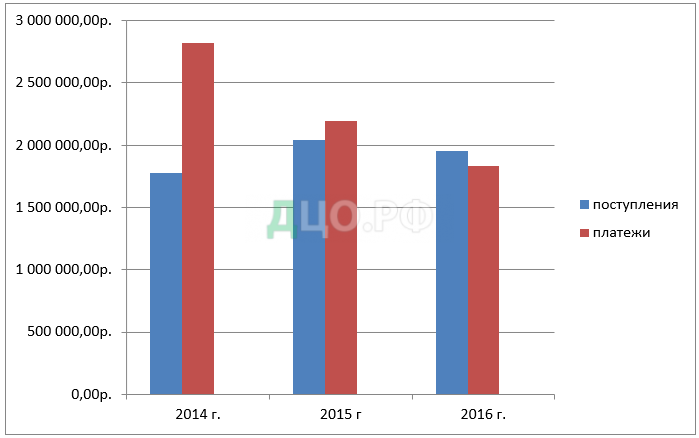

Горизонтальный анализ движения денежных потоков от текущих операций за 2014-2016 г. ООО «ТЕХФОРМ» представлен в таблице 2.3.1

Таблица 2.3.1 Горизонтальный анализ движения денежных потоков от текущих операций за 2014-2016 г. ООО «ТЕХФОРМ»

| Наименование показателя | 2014 г. | 2015 г. | 2016 г. | Абсол. отлон. 2015 г. к 2014 г. | Абсол. отлон. 2016 г. к 2015 г. |

| 1 | 2 | 3 | 4 | 5 | 6 |

| Поступления – всего, в том числе: | 1777916 | 2039505 | 1956139 | 261589 | -83366 |

| от продажи продукции, товаров, работ и услуг | 1754351 | 2039348 | 1955822 | 284997 | -83526 |

| прочие поступления | 23565 | 157 | 317 | -23408 | 160 |

| Платежи – всего, в том числе: | 2820045 | 2192842 | 1832282 | -627203 | -360560 |

| поставщикам (подрядчикам) за сырье, материалы, работы, услуги | 2405542 | 1791170 | 1511098 | -614372 | -280072 |

| в связи с оплатой труда работников | 99953 | 78073 | 91931 | -21880 | 13858 |

| процентов по долговым обязательствам | 36174 | 86809 | 76588 | 50635 | -10221 |

| налога на прибыль организаций | 64371 | 69509 | 22010 | 5138 | -47499 |

| прочие платежи | 214005 | 167280 | 130655 | -46725 | -36625 |

| Сальдо денежных потоков от текущих операций | 1042129 | 153336 | 123857 | -888793 | -277193 |

Динамика денежных потоков от текущих операций ООО «ТЕХФОРМ» за 2014-2016 гг. представлена на рисунке 2.3.1

За анализируемый период произошли изменения показателей денежных средств от текущих операций.

С 2015г. относительно 2014 г. наблюдалась следующая динамика. В разделе «Поступления» абсолютное отклонение 2015 г. к 20014г. составило 261589 тыс. руб. это обусловлено тем, что за анализируемый период поступления от продажи продукции, товаров, работ и услуг составили 284997 тыс. руб. (то есть в 2015 г. они выше, чем в 2014г.); поступления прочих платежей составили -23408 тыс. руб. (то есть в 2015 г. они были ниже, чем за 2014 г.). Таким образом, за анализируемый период наблюдается положительная динамика: за счет уменьшения одних показателей и увеличения других, общая сумма поступлений увеличилась.

ООО «ТЕХФОРМ» за 2014-2016 гг., тыс. руб.

В разделе «Платежи» абсолютное отклонение 2015 г. к 2014г. составило

— 627203 тыс. руб. это обусловлено тем, что за анализируемый период платежи поставщикам (подрядчикам) за сырье, материалы, работы, услуги составили

— 614372 тыс. руб. ; платежи в связи с оплатой труда работников составили – 21880; прочие платежи – 46725 тыс. руб. (то есть эти показатели в 2015г. были ниже чем 2014г.). Таким образом, можно сделать вывод о том, что за анализируемый период текущая деятельность ООО «ТЕХФОРМ» является дефицитной за счет превышающих поступления платежей. Чистые денежные потоки от текущей деятельности в 2015г. по сравнению с 2014г. снизились на 888793 тыс. руб.

С 2016г. относительно 2015 г. наблюдалась следующая динамика. В разделе «Поступления» абсолютное отклонение 2016 г. к 20015 г. составило

-83366 тыс. руб. Это обусловлено тем, что за анализируемый период поступления от продажи продукции, товаров, работ и услуг составили

-83526 тыс. руб. (то есть в 2016 г. они были ниже чем в 2015 г.); поступления прочих платежей составили 160 тыс. руб. (то есть в 2016 г. поступления увеличились по сравнению с 2015г.). Таким образом, наблюдается отрицательная динамика. В разделе «Платежи» абсолютное отклонение 2016 г. к 2015г. составило -300560 тыс. руб. Можно сделать вывод о том, что сальдо денежных потоков от текущей деятельности 2016 г. по сравнению с 2015 г. снизилось на 277193 тыс. руб.

Сальдо денежных потоков от текущих операций должен быть положительным, поскольку они преимущественно связаны с формированием прибыли от продаж, стабильность получения которой обеспечивает устойчивое финансовое положение организации. В нашем случае, платежи больше поступлений, что отражает тенденцию к формированию дефицита денежных средств от текущей деятельности и, следовательно, к ухудшению платежеспособности организации, и потому может рассматриваться как безусловно негативное явление.

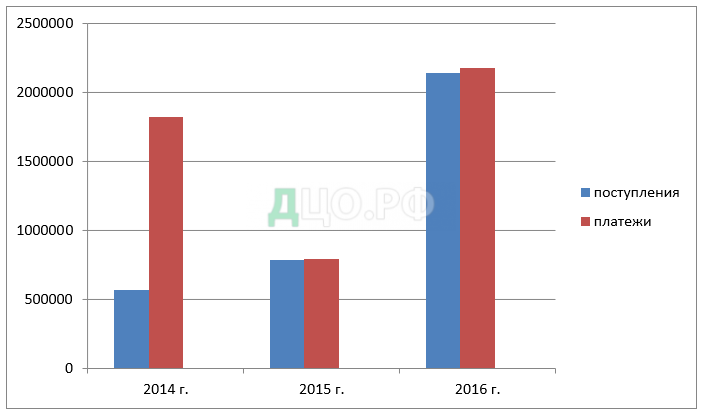

Горизонтальный анализ денежных потоков от инвестиционных операций за 2014-2016 гг. ООО «ТЕХФОРМ» представлен в таблице 2.3.2

Динамика денежных потоков от инвестиционных операций ООО «ТЕХФОРМ» за 2014-2015 гг. представлена на рисунке 2.3.2

Таблица 2.3.2 Горизонтальный анализ денежных потоков от инвестиционных операций за 2014-2016 гг. ООО «ТЕХФОРМ»

| Наименование показателя | 2014 г. | 2015 г. | 2016 г. | Абсол. отлон. 2015 г. к 2014 г. | Абсол. отлон. 2016 г. к 2015 г. |

| 1 | 2 | 3 | 4 | 5 | 6 |

| Поступления – всего, в том числе | 567968 | 784595 | 2145091 | 216627 | 1360496 |

| от возврата предоставленных займов, от продажи долговых ценных бумаг (прав требования денежных средств к другим лицам) | 410877 | 546434 | 1834584 | 135557 | 1288150 |

| дивидендов, процентов по долговым финансовым вложениям и аналогичных поступлений от долевого участия в других организациях | 157091 | 238161 | 310507 | 81070 | 72346 |

| Платежи – всего, в том числе | 1823585 | 797442 | 2178264 | -1026143 | 1380822 |

| в связи с приобретением акций других организаций (долей участия) | 2277 | — | — | -2277 | — |

| в связи с приобретением долговых ценных бумаг (прав требования денежных средств к другим лицам), предоставление займов другим лицам | 1703573 | 648352 | 1903398 | -1055221 | 1255046 |

| процентов по долговым обязательствам, включаемым в стоимость инвестиционного актива | 117735 | 149090 | 274866 | 31355 | 125776 |

| Сальдо денежных потоков от инвестиционных операций | 1255617 | 12847 | 33173 | -1242770 | 20326 |

ООО «ТЕХФОРМ» за 2014-2016 гг., тыс. руб.

За анализируемый период произошли изменения показателей денежных средств от инвестиционных операций.

За 2015 г. относительно 2014 г. наблюдалась следующая динамика. В разделе «Поступления» абсолютное отклонение 2015 г. к 2014 г. составило 216627 тыс. руб. Это обусловлено тем, что за анализируемый период произошло увеличение поступлений от возврата предоставленных займов, от продажи долговых ценных бумаг на 135557 тыс. руб. и дивидендов, процентов по долговым финансовым вложениям и аналогичных поступлений от долевого участия в других организациях на 81070 тыс. руб.

В разделе «Платежи» абсолютное отклонение 2015 к 2014 составило – 1026143 тыс. руб. Это было обусловлено тем, что произошло снижение поступлений от приобретения долговых ценных бумаг (прав требования денежных средств к другим лицам), предоставление займов другим лицам на 1055221 тыс. руб., в 2015 г. по сравнению с 2014 г. не приобреталось акций других организаций. Но увеличились проценты по долговым обязательствам, включаемых в стоимость инвестиционного актива на 31355 тыс. руб. Сальдо денежных потоков от инвестиционных операций в 2015 г. по сравнению с 2014 г. снизилось на 1242770 тыс. руб.

В 2016 г. относительно 2015 г. наблюдалась следующая динамика. В разделе «Поступления» абсолютное отклонение составило1360496 тыс . руб. А в разделе Платежи» абсолютное отклонение составило 1380822 тыс. руб. Сальдо денежных потоков от инвестиционных операций в 2016 г. по сравнению с 2015г. увеличилось на 20326 тыс. руб.

Результаты расчетов показывают, что величина чистого денежного потока от инвестиционной деятельности за 2014-2016 г. имела и отрицательное значение, и положительное значение. Конечно, это не может быть оценено положительно, хотя при этом следует иметь в виду тот факт, что инвестиционные вложения, как правило, имеют продолжительный срок окупаемости. И поэтому может рассматриваться, как безусловно позитивное явление.

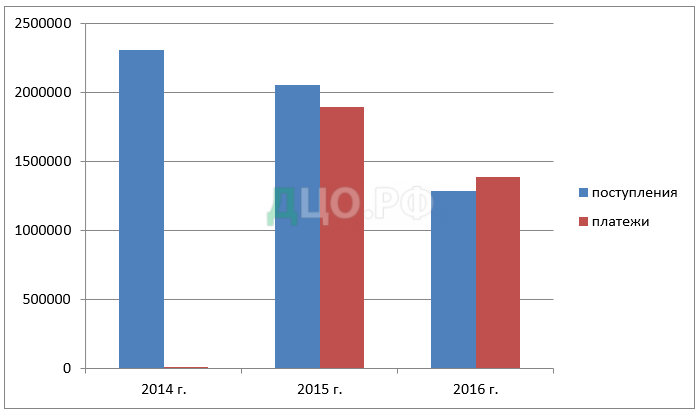

Горизонтальный анализ денежных потоков от финансовых операций за 2014-2016 гг. ООО «ТЕХФОРМ» представлен в таблице 2.3.3

Таблица 2.3.3 Горизонтальный анализ денежных потоков от финансовых операций за 2014-2016 гг. ООО «ТЕХФОРМ»

| Наименование показателя | 2014 г | 2015 г | 2016 г | Абсол. отлон. 2015 г. к 2014 г. | Абсол. отлон. 2016 г. к 2015 г. |

| 1 | 2 | 3 | 4 | 5 | 6 |

| Поступления – всего, в том числе | 2310608 | 2055269 | 1287158 | -255339 | -768111 |

| получение кредитов и займов | 1310733 | 1055394 | 37116 | -255339 | -1018278 |

| от выпуска облигаций, векселей и других долговых ценных бумаг и др. | 999875 | 999875 | 1250042 | 0 | 250167 |

| Платежи – всего, в том числе | 1001 | 1898605 | 1385369 | 1897604 | -513236 |

| на уплату дивидендов и иных платежей по распределению прибыли в пользу собственников (участников) | 1001 | — | — | -1001 | — |

| в связи с погашением (выкупом) векселей и других долговых ценных бумаг, возврат кредитов и займов | — | 1898605 | 1385369 | 1898605 | -513236 |

| Сальдо денежных потоков от финансовых операций | 2309607 | 156664 | -98211 | -2152943 | -254875 |

Динамика денежных потоков от финансовых операций ООО «ТЕХФОРМ» за 2014-2015 гг. представлена на рисунке 2.3.3

За анализируемый период произошли изменения показателей денежных средств от финансовых операций.

За 2015 г. относительно 2014 г. наблюдалась следующая динамика. В разделе «Поступления» абсолютное отклонение 2015 г. к 2014 г. составило

-255339 тыс. руб. Это было обусловлено тем, произошло снижение поступлений от получения кредитов и займов на 255339 тыс. руб. В разделе «Платежи» абсолютное отклонение 2015 г. к 2014 г. составило 1897604 тыс. руб.

Сальдо денежных потоков от финансовых операций в 2015 г. по сравнению с 2014 г. снизилось на 2152943 ты. руб.

ООО «ТЕХФОРМ» за 2014-2016 гг., тыс. руб.

За 2016 г. относительно 2016 г. наблюдалась следующая динамика. В разделе «Поступления» абсолютное отклонение 2016 г. к 2015 г. составило

-768111 тыс. руб. В разделе «Платежи» абсолютное отклонение 2016 г. к 2015 г. составило -513236 тыс. руб.

Сальдо денежных потоков от финансовых операций в 2016 г. по сравнению с 2015 г. снизилось на 254875 тыс. руб.

Сальдо денежных потоков от финансовых операций должно быть положительным, что свидетельствует о расширении деятельности организации за счет внешних источников финансирования, а не только за счет ожидаемых поступлений от дебиторов част и нераспределенной прибыли.

Анализ денежных потоков от финансовых операций свидетельствует об осуществлении вливаний в бизнес, направленных на финансирование текущей деятельности и затраты инвестиционного характера.

Вертикальный анализ движения денежных потоков от текущих операций 2014-2016 гг. ООО «ТЕХФОРМ» представлен в таблице 2.3.4

Таблица 2.3.4 Вертикальный анализ денежных потоков от текущих операций за 2014-2016 г. ООО «ТЕХФОРМ»

| Наименование показателя | 2014 г. | 2015 г. | 2016 г. | Уд. вес, % 2014 г. | Уд. вес, % 2015 г. | Уд. вес, % 2016 г. |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| Поступления – всего, в том числе: | 1777916 | 2039505 | 1956139 | 100 | 100 | 100 |

| от продажи продукции, товаров, работ и услуг | 1754351 | 2039348 | 1955822 | 98,67 | 99,99 | 99,98 |

| прочие поступления | 23565 | 157 | 317 | 1,33 | 0,01 | 0,02 |

| Платежи – всего, в том числе: | 2820045 | 2192842 | 1832282 | 100 | 100 | 100 |

| поставщикам (подрядчикам) за сырье, материалы, работы, услуги | 2405542 | 1791170 | 1511098 | 85,30 | 81,69 | 82,48 |

| в связи с оплатой труда работников | 99953 | 78073 | 91931 | 3,55 | 3,56 | 5,03 |

| процентов по долговым обязательствам | 36174 | 86809 | 76588 | 1,28 | 3,96 | 4,18 |

| налога на прибыль организаций | 64371 | 69509 | 22010 | 2,28 | 3,17 | 1,21 |

| прочие платежи | 214005 | 167280 | 130655 | 7,59 | 7,62 | 7,1 |

В 2014 г. в составе поступлений преобладают поступления от продажи продукции, товаров, работ и услуг (98,67%). удельный вес на прочие поступления составляет 1,33%. В 2014 г. в составе платежей преобладают платежи поставщикам (подрядчикам) за сырье, материалы, работы, услуги (85,30%), а самый малый удельный вес приходится на платежи процентов по долговым обязательствам и составляет 1,28%

В 2015 г. в составе поступлений преобладают поступления от продажи продукции, товаров, работ и услуг (99,99%). Наименьший удельный вес приходится на прочие поступления и составляет 0,01 %. В 2015 г. в составе платежей преобладают платежи поставщикам (подрядчикам) за сырье, материалы, работы, услуги (81,69 %), а самый малый удельный вес приходится на платежи налога на прибыль организаций и составляют 3,17%.

В 2016 г. в составе поступлений преобладают поступления от продажи продукции, товаров, работ и услуг (99,98%). Минимальный удельный вес приходится на прочие поступления и составляет 0,02%. В 2016 г. в составе платежей преобладают платежи поставщикам (подрядчикам) за сырье, материалы, работы, услуги (82,48%), а самый малый удельный вес приходится на налог на прибыль организаций и составляет 1,21%.

Таким образом, можно сделать вывод, что за анализируемый период в ООО «ТЕХФОРМ» наблюдается положительная динамика: преобладание входящих денежных потоков над исходящими.

Вертикальный анализ денежных потоков от инвестиционных потоков 2014-2016 гг. ООО «ТЕХФОРМ» представлен в таблице 2.3.5

Таблица 2.3.5 Вертикальный анализ денежных потоков от инвестиционных операций за 2014-2016 гг. ООО «ТЕХФОРМ»

| Наименование показателя | 2014 г. | 2015 г. | 2016 г. | Уд. вес, % 2014 г. | Уд. вес, % 2015 г. | Уд. вес, % 2016 г. |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| Поступления – всего, в том числе | 567968 | 784595 | 2145091 | 100 | 100 | 100 |

| от возврата предоставленных займов, от продажи долговых ценных бумаг (прав требования денежных средств к другим лицам) | 410877 | 546434 | 1834584 | 72,34 | 69,64 | 85,52 |

| дивидендов, процентов по долговым финансовым вложениям и аналогичных поступлений от долевого участия в других организациях | 157091 | 238161 | 310507 | 27,66 | 30,36 | 14,48 |

| Платежи – всего, в том числе | 1823585 | 797442 | 2178264 | 100 | 100 | 100 |

| в связи с приобретением акций других организаций (долей участия) | 2277 | — | — | 0,12 | — | — |

| в связи с приобретением долговых ценных бумаг (прав требования денежных средств к другим лицам), предоставление займов другим лицам | 1703573 | 648352 | 1903398 | 93,41 | 81,30 | 87,38 |

| процентов по долговым обязательствам, включаемым в стоимость инвестиционного актива | 117735 | 149090 | 274866 | 6,47 | 18,70 | 12,62 |

В 2014 г. в составе денежных потоков от инвестиционной деятельности преобладают платежи в связи с приобретением долговых ценных бумаг (прав требования денежных средств к другим лицам), предоставление займов другим лицам (93,41%).

В 2015 г. в составе денежных потоков от инвестиционной деятельности преобладают платежи в связи с приобретением долговых ценных бумаг (прав требования денежных средств к другим лицам), предоставление займов другим лицам (81,30%).

В 2015 г. в составе денежных потоков от инвестиционной деятельности преобладают платежи в связи с приобретением долговых ценных бумаг (прав требования денежных средств к другим лицам), предоставление займов другим лицам (87,38%).

Вертикальный анализ денежных потоков от финансовых потоков 2014-2016 гг. ООО «ТЕХФОРМ» представлен в таблице 2.3.6

Таблица 2.3.6 Вертикальный анализ денежных потоков от финансовых операций за 2014-2016 гг. ООО «ТЕХФОРМ»

| Наименование показателя | 2014 г. | 2015 г. | 2016 г. | Уд. вес, % 2014 г. | Уд. вес, % 2015 г | Уд. вес, % 2016 г. |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| Поступления – всего, в том числе | 2310608 | 2055269 | 1287158 | 100 | 100 | 100 |

| получение кредитов и займов | 1310733 | 1055394 | 37116 | 56,72 | 51,35 | 2,88 |

| от выпуска облигаций, векселей и других долговых ценных бумаг и др. | 999875 | 999875 | 1250042 | 43,28 | 48,65 | 97,12 |

| Платежи – всего, в том числе | 1001 | 1898605 | 1385369 | 100 | 100 | 100 |

| на уплату дивидендов и иных платежей по распределению прибыли в пользу собственников (участников) | 1001 | — | — | 100 | — | — |

| в связи с погашением (выкупом) векселей и других долговых ценных бумаг, возврат кредитов и займов | — | 1898605 | 1385369 | — | 100 | 100 |

В 2014 г. поступление денежных средств от финансовой деятельности сводятся к поступлениям в связи с получением кредитов и займов (56,72%) и от выпуска облигаций, векселей и других долговых ценных бумаг и др. (43,28 %). В составе денежных потоков от финансовой деятельности преобладают платежи в связи с уплатой дивидендов и иных платежей по распределению прибыли в пользу собственников (участников) (100%).

В 2015 г. поступление денежных средств от финансовой деятельности сводятся к поступлениям в связи с получением кредитов и займов (51,35%) и от выпуска облигаций, векселей и других долговых ценных бумаг и др. (48,65 %). В составе денежных потоков от финансовой деятельности преобладают платежи в связи с погашением (выкупом) векселей и других долговых ценных бумаг, возврат кредитов и займов(100%).

В 2016 г. поступление денежных средств от финансовой деятельности преобладают поступления от выпуска облигаций, векселей и других долговых ценных бумаг и др. (97,12 %) и в связи с получением кредитов и займов (2,88%). В составе денежных потоков от финансовой деятельности преобладают платежи в связи с погашением (выкупом) векселей и других долговых ценных бумаг, возврат кредитов и займов (100%).

Далее, рассчитаем величину чистого денежного потока по каждому виду деятельности.

Таблица 2.3.7 Расчет результативного чистого денежного потока ООО «ТЕХФОРМ» за 2014- 2016г., тыс. руб.

| Показатель | 2014г. | 2015г. | 2016г. | Изменение | Темп прироста % | ||

| 2015 к 2014 г. | 2016 к 2015 г. | 2015 к 2014 г. | 2016 к 2015 г. | ||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| ЧДП от текущей деятельности | -1042129 | -153336 | 123857 | 888793 | 277193 | -86 | -180 |

| ЧДП от инвестиционной деятельности | -1255617 | -12847 | -33173 | 1242770 | -20326 | -99 | -158 |

| ЧДП от финансовой деятельности | 2309607 | 156664 | -98211 | -2152943 | -254875 | -94 | -162 |

| Результативный ЧДП | 11861 | -9519 | -7527 | -21380 | 1992 | -180 | -21 |

Исходя из данных таблицы, можно сделать вывод, что результативный чистый денежный поток ООО «ТЕХФОРМ» в 2015 году по сравнению с 2014 годом сократился на 21380 тыс. руб., то есть на 180 %. А вот в отчетном 2016 году наблюдается увеличение данного показателя и он составил 1992 тыс. руб. Данное событие является, безусловно, позитивным явлением.

Таким образом, мною был проведен анализ денежных потоков ООО «ТЕХФОРМ». Были рассмотрены три вида денежных потоков, таких как денежный поток по текущей, инвестиционной и финансовой деятельности поступлений и платежей по каждому виду деятельности общества.

Помимо этого, был проведен анализ чистого денежного потока также по каждому виду деятельности предприятия, а также рассчитала результативный денежный поток ООО «ТЕХФОРМ».

2.4 Рекомендации по совершенствованию учета движения денежных потоков и порядка составления отчетности в ООО «ТЕХФОРМ»

На основании проведённого анализа, учёт денежных средств в ООО «ТЕХФОРМ» поставлен на достаточно высокий уровень, и учет ведется в соответствии с нормативными актами РФ.

Анализ денежных потоков ООО «ТЕХФОРМ» показал серьезные недоработки в управлении денежными потоками.

Высокая роль эффективного управления денежными потоками предприятия определяется следующими основными положениями:

- Денежные потоки обслуживают осуществление хозяйственной деятельности предприятия практически во всех её аспектах. Образно денежный поток можно представить как систему «финансового кровообращения» хозяйственного организма предприятия. Эффективно организованные денежные потоки предприятия являются важнейшим симптомом его «финансового здоровья», предпосылкой достижения высоких конечных результатов его хозяйственной деятельности в целом.

- Эффективное управление денежными потоками обеспечивает финансовое равновесие предприятия в процессе его стратегического развития. Темпы этого развития, финансовая устойчивость предприятия в значительной мере определяется тем, насколько различные виды потоков денежных средств синхронизированы между собой по объемам и во времени. Высокий уровень такой синхронизации обеспечивает существенное ускорение реализации стратегических целей развития предприятия.

- Рациональное формирование денежных потоков способствует повышению ритмичности осуществления операционного процесса предприятия. Любой сбой в осуществлении платежей отрицательно сказывается на формировании производственных запасов сырья и материалов, уровне производительности труда, реализации готовой продукции и т. п. В то же время, эффективно организованные денежные потоки предприятия, повышая ритмичность осуществления операционного процесса, обеспечивают рост объема производства и реализации его продукции.

- Эффективное управление денежными потоками позволяет сократить потребность предприятия в заемном капитале. Активно управляя денежными потоками можно обеспечить более рациональное и экономное использование собственных финансовых ресурсов, формируемых из внутренних источников, снизить зависимость темпов развития предприятия от привлекаемых кредитов. Особую актуальность этот аспект управления денежными потоками приобретает для предприятий, находящихся на ранних стадиях своего жизненного цикла, доступ которых к внешним источникам финансирования довольно ограничен.

- Управление денежными потоками является важным финансовым рычагом обеспечения ускорения оборота капитала предприятия. Этому способствует сокращение продолжительности производственного и финансового циклов, достигаемое в процессе результативности управления денежными потоками, а также снижение потребности в капитале, обслуживающем хозяйственную деятельность предприятия. Ускоряя за счет эффективного управления денежными потоками оборот капитала, предприятие обеспечивает рост суммы генерируемой во времени прибыли.

- Эффективное управление денежными потоками обеспечивает снижение риска неплатежеспособности предприятия. Даже у предприятий, успешно осуществляющих хозяйственную деятельность и генерирующих достаточную сумму прибыли, неплатежеспособность может возникать как следствие несбалансированности различных видов денежных потоков во времени. Синхронизация поступления и выплат денежных средств, достигаемая в процессе управления денежными потоками предприятия, позволяет устранить этот фактор возникновения его неплатежеспособности.

- Активные формы управления денежными потоками позволяет предприятию получать дополнительную прибыль, генерируемую непосредственно его денежными активами. Речь идет в первую очередь об эффективном использовании временно свободных остатков денежных средств в составе оборотных активов, а также накапливаемых инвестиционных ресурсов в осуществлении финансовых инвестиций.

Следовательно, для увеличения прибыли и поддержания стабильной работы ООО «ТЕХФОРМ» в перспективе необходимо постоянно проводить анализ и оценку деятельности в различных ее аспектах.

Для улучшения финансового состояния ООО «ТЕХФОРМ» могут быть

использованы следующие пути ускорения оборачиваемости капитала:

1) уменьшение продолжительности производственного цикла за счет интенсификации производства (поднятия уровня производительности труда, наиболее полная эксплуатация производственных мощностей фирмы, материальных и трудовых ресурсов);

2) совершенствование материально–технического снабжения с целью беспрерывного снабжения производства необходимыми материальными запасами и сокращения времени нахождения капитала в запасах;

3) форсирование процесса оформления расчетных документов и отгрузки товаров;

4) уменьшение времени нахождения средств в дебиторской задолженности;

5) подъем уровня маркетинговых исследований, направленных для ускорения продвижения товаров от производителя к потребителю, а именно:

- анализ платежеспособного спроса на продукцию, рынков ее сбыта, подкрепление плана производства и реализации объема и ассортимента соответствующей продукции;

- оценка мнения о степени риска невостребованных товаров, исследовании факторов, формирующих эластичность спроса на товары;

- изыскание резервов повышения конкуренции и ее уровня;

- усовершенствование ценовой политики, как одного из определяющих факторов в борьбе с конкурентами;

- построение стратегии, тактики, методов и средств формирования спроса;

- усовершенствование путей продвижения продукции к потребителю;

- постоянный поиск новых рынков, новых покупателей, новых видов продукции, способы обеспечить фирме больший уровень дохода;

- повышение уровня уставного капитала для увеличения его финансовых гарантий.

Для нормального функционирования ООО «ТЕХФОРМ» анализ движения и использования денежных потоков должен проводиться на регулярной основе. Результаты оптимизации денежных потоков должны находить отражение при составлении финансового плана предприятия на год с разбивкой по кварталам и месяцам.

На основании вышеизложенного можно сделать обобщающий вывод, что ООО «ТЕХФОРМ» сможет улучшить свои финансовые показатели.

ЗАКЛЮЧЕНИЕ

В данной дипломной работе рассмотрены вопросы бухгалтерского учета анализа движения денежных потоков организации.

В условиях рыночной экономики наиболее ликвидная часть имущества организации – денежные средства – представляют ее рабочий капитал.

От его размера и четкой постановки бухгалтерского учета зависит финансовая устойчивость предприятия, его платежеспособность.

Все это придает актуальность теме дипломной работы, так как организация правильного ведения безналичных расчетов, движения денежных средств на расчетных и специальных счетах предприятия, в виде наличности, и их отражения в учете и отчетности имеет немаловажное для этого значение.

Информация о движении денежных средств по операциям, осуществленным за отчетный период, а также об инвестиционной и финансовой деятельности за этот период представляется в отчете о движении денежных средств.

Отчетность о движении денежных средств содержит всю необходимую информацию о распределении, поступлении и выбытии денежных средств в целом по организации и в разрезе отдельных ее видов деятельности, и признана помочь руководству и другим пользователям бухгалтерской отчетности раскрыть причины изменений в объеме и составе денежных средств организации за отчетный период.

Отчет о движении денежных средств – это отражение всех экономических ресурсов, имеющихся у предприятия. В нем представлено движение денежных средств как результат применения руководством экономических ресурсов предприятия в течении определенного периода времени. Подобно тому, как отчет о доходах характеризует поступление наличности, отчет о движении денежных потоков отражает общие применяемые ресурсы, как они стали доступными и насколько эффективно они используются.

Следовательно, отчет о движении денежных средств имеет важное значение для контроля за финансовой деятельностью предприятия и управления потоками денежных средств.

Отчетность о движении денежных средств служит одним из основных источников финансового анализа предприятия.

Анализ денежных потоков по данным отчета о движении денежных средств позволяет оценить финансовую силу предприятия. Основным, используемым в ходе анализа показателем, является чистый приток или отток денежных средств. Он служит индикатором успешности финансово – хозяйственной деятельности предприятия.

Темп прироста чистой денежной массы характеризует масштабы роста финансового потенциала предприятия. С одной стороны, это уровень доходности, достигнутый за прошлые отчетные периоды, который позволяет сделать выводы о тенденциях дальнейшего развития предприятия. С другой стороны, он является индикатором инвестиционной активности предприятия и его способности отвечать по своим обязательствам перед кредиторами и собственниками капитала.

Объектом исследования данной работы являлось общество с ограниченной ответственностью «ТЕХФОРМ». Основной целью предприятия является получение прибыли.

Предприятие находится в кризисном финансовом состоянии. Не смотря на то, что имеются в наличии источники формирования оборотных средств, их недостаточно для формирования запасов и затрат.

Денежные средства организаций находятся в кассе в виде наличных денег и денежных документов на счетах в банках, в выставленных аккредитивах и на открытых особых счетах, в чековых книжках и т.д. Ведение кассовых операций возложено на кассира, который несет полную материальную ответственность за сохранность принятых ценностей.

Денежные средства, хранящиеся в кассе, учитывают на синтетическом счете 50 «Касса». В дебет его записывают поступление денежных средств в кассу, а в кредит — выбытие денежных средств из кассы.

Из кассы предприятия производится выдача наличных денег под отчет на хозяйственно-операционные расходы, в размерах и на сроки, определяемые руководителем предприятия: заработная плата 6-8 числа каждого месяца, аванс – 22-24 числа каждого месяца.

Выдача наличных денег под отчет на расходы, связанные со служебными командировками, производится в пределах сумм, причитающихся командированным лицам на эти цели.

Кассовые операции у ООО «ТЕХФОРМ» оформляются типовыми межведомственными формами первичной учетной документации для предприятий и организаций, которые утверждаются Госкомстатом Российской Федерации по согласованию с Центральным банком Российской Федерации и Министерством финансов Российской Федерации.

Денежные средства, хранящиеся на расчетном счете, учитываются на активном синтетическом счете 51 «Расчетный счет».

Ежедневно или в другие сроки, установленные по соглашению с организацией, банк выдает ей выписки из его расчетного счета с приложением оправдательных документов. В выписке указывают начальный и конечный остатки на расчетном счете и суммы операций, отраженных на расчетном счете. Бухгалтерия проверяет правильность сумм, указанных в выписке, и при обнаружении ошибки немедленно извещает об этом банк. Спорные суммы могут быть опротестованы в течение 10 дней с момента получения выписки.

В целях обеспечения достоверности бухгалтерского учета периодически проводится инвентаризация денежных средств предприятия, т.е. проверка соответствия данных бухгалтерского учета фактическому наличию денежных средств.

Инвентаризация является одним из важнейших методов бухгалтерского учета.

Порядок проведения инвентаризации подробно установлен Методическими указаниями по инвентаризации имущества и финансовых обязательств, утвержденными приказом Минфина РФ от 13 июня 1995 г. N 49, в соответствии с которыми инвентаризации подлежит все имущество организации независимо от его местонахождения и все виды финансовых обязательств.

Проведя анализ динамики финансовых результатов можно сделать вывод о том, что у ООО ««ТЕХФОРМ» имеется тенденция снижения прибыли. В период с 2014-2016 г. у ООО «ТЕХФОРМ» снижается объем производства и реализации.

Рассматривая период с 2014 по 2016 год, можно заметить негативную динамику оборачиваемости активов. Наблюдается спад, негативная динамика не должна сохраняться на протяжении длительного времени, в противном случаи управленцы компании должны пересмотреть политику продаж.

На протяжении рассматриваемого периода показатель фондоемкости имеет увеличивающуюся динамику. В 2015 г. по сравнению с 2014г. показатель увеличился на 0,35 руб./руб. В 2016 г. по сравнению с 2015 г. значения показателя осталось неизменным.

Рентабельность продаж имеет положительную динамику. Что говорит об увеличении полученной прибыли с каждого рубля реализованных услуг.

Коэффициент абсолютной ликвидности с 2014 г. по 2016 г. имеет положительную динамику и означает, что предприятие могло краткосрочных долгов погасить в кратчайшие сроки по первому требованию кредиторов 33% и 34% соответственно. Однако в 2016г. данный показатель уменьшился до 0,05. Этот показатель близок к критическому для организации и свидетельствует о проблемах и необходимых действиях.

Коэффициент промежуточной ликвидности отражает возможность погашения краткосрочных обязательств с помощью денежных средств, быстрореализуемых ценных бумаг и ожидаемых денежных платежей. В анализируемом периоде за 2014 г. – 2016 г. коэффициент промежуточной ликвидности соответствует рекомендуемым значениям, что свидетельствует об оптимальном уровне финансовой устойчивости предприятия

Коэффициент текущей ликвидности в анализируемый период очень скачкообразен. В 2014г. – 4,89, в 2015г. – 8,07. Эти значения более 3, что свидетельствует о нерациональной структуре капитала, что и привело в 2016 году к коэффициенту 2,12. Данный коэффициент считается нормой и предприятие платежеспособно – в состоянии стабильно оплачивать текущие счета.

В анализируемом периоде значение показателя коэффициент общей платежеспособности имеет допустимое значение 0,5.

Снижение значения коэффициента долгосрочной платёжеспособности является благоприятным фактором, и свидетельствуют о снижении задолженности организации и повышении уровня её долгосрочной платёжеспособности.

Анализ денежных потоков ООО «ТЕХФОРМ» показал серьезные недоработки в управлении денежными потоками.

По результатам анализа денежных средств компании ООО «ТЕХФОРМ» нуждается в оптимизации денежных потоков.

Даны рекомендации по совершенствованию учета движения денежных потоков и порядка составления отчетности в ООО «ТЕХФОРМ».

СПИСОК ЛИТЕРАТУРЫ

1) Законодательные акты

- Конституция Российской Федерации (принята всенародным голосованием 12.12.1993) (с учетом поправок, внесенных Законами РФ о поправках к Конституции РФ от 30.12.2008 № 6-ФКЗ, от 30.12.2008 № 7-ФКЗ, от 05.02.2014 № 2-ФКЗ, от 21.07.2014 № 11-ФКЗ) // Собрании законодательства РФ, 04.08.2014, № 31, ст. 4398.

- Гражданский кодекс Российской Федерации (часть первая) от 30.11.1994 № 51-ФЗ (с изменениями и дополнениями от 29.12.2017 ) // Собрание законодательства РФ, 05.12.1994, № 32, ст. 3301.

- Гражданский кодекс Российской Федерации (часть вторая) от 26.01.1996 № 14-ФЗ (с изменениями и дополнениями от 05.12.2017) // Собрание законодательства РФ, 29.01.1996, № 5, ст. 410.

- Гражданский кодекс Российской Федерации (часть третья) от 26 ноября 2001 г. № 146-ФЗ (с изменениями и дополнениями от 29.07.2017) // Собрание законодательства РФ от 3 декабря 2001 г. № 49 ст. 4552.

- Гражданский кодекс Российской Федерации (часть четвертая) от 18 декабря 2006 г. № 230-ФЗ (с изменениями и дополнениями от 01.01.2018) // Собрание законодательства РФ от 25 декабря 2006 г. № 52 (часть I) ст. 5496.

- Трудовой кодекс Российской Федерации от 30.12.2001 № 197-ФЗ (ред. от 05.02.2018) // Собрание законодательства Российской Федерации.- 2002. — № 7. — Ст.31.

- Налоговый кодекс Российской Федерации. Часть 2 от 5 августа 2000 г. № 117-ФЗ (в ред. от 29.12.2017).

- Федеральный закон от 6 декабря 2011 г. № 402-ФЗ «О бухгалтерском учете» (с изменениями и дополнениями от 31.12.2017 года).

- Федеральный закон от 8 февраля 1998 г. № 14-ФЗ «Об обществах с ограниченной ответственностью» (с изменениями и дополнениями от 1.02. 2018 г.).

2) Нормативные акты

- Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации. Утверждено приказом Минфина РФ от 29.07.98 г. № 34-н (ред. от 29.03.2017).

- Постановление Госкомстата РФ от 18.08.1998 № 88 «Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации» (ред. от 03.05.2000)

- Приказ Минфина РФ от 31.10.2000 № 94н (в ред. от 08.11.2010) «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению».

- Приказ Минфина РФ от 13.06.1995 № 49 (ред. от 08.11.2010) «Об утверждении Методических указаний по инвентаризации имущества и финансовых обязательств».

- Приказ Минфина РФ от 06.10.2008 № 106н (ред. от 28.04.2017) «Об утверждении положений по бухгалтерскому учету» (вместе с «Положением по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008)», «Положением по бухгалтерскому учету «Изменения оценочных значений» (ПБУ 21/2008)») (Зарегистрировано в Минюсте РФ 27.10.2008 № 12522).

- 15. Приказ Минфина РФ от 06.05.1999 № 32н (ред. от 06.04.2015) «Об утверждении Положения по бухгалтерскому учету «Доходы организации» ПБУ 9/99».

- Приказ Минфина РФ от 06.05.1999 № 33н (ред. от 06.04.2015) «Об утверждении Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99».

- Указание Банка России от 07.10.2013 № 3073-У «Об осуществлении наличных расчетов» (Зарегистрировано в Минюсте России 23.04.2014 № 32079) // Вестник Банка России. — № 45. — 21.05.2014.

- Положение о правилах осуществления перевода денежных средств (утв. Банком России 19.06.2012 № 383-П) (ред. от 06.11.2015) (Зарегистрировано в Минюсте России 22.06.2012 № 24667) // Вестник Банка России. — № 34. — 28.06.2012.

3) Учебники, монографии, диссертации

- Бабаев Ю.А., Петров А.М., Мельникова Л.А. Бухгалтерский учет. — М.: Проспект, 2015. — 430 с.

- Башкатова Л.И. Отчет о движении денежных средств (форма № 4) // Бухгалтерский вестник. – 2016. — № 12. – с.35-41

- Безруких П.С., Кондраков Н.П., Палий В.Ф. Бухгалтерский учет — М.: Бухгалтерский учет, 2016, — 576

- Богатырова Е.И. Составление и консолидация отчета о движении денежных средств // Бухгалтерский учет. – 2015. — № 5. – с.7-14

- Бухгалтерский учет. Интенсивный курс за 7 дней/ под ред. Н. Каморджановой. СПб: Питер, 2016, 440с.

- Бухгалтерский учет. Просто о сложном. Самоучитель по формуле «три в одном»/ под ред. Г.Ю. Касьяновой. М.: АБАК, 2015. 728с

- Бухгалтерский учет и аудит: Учебное пособие / Ю.И. Сигидов, М.Ф. Сафонова, Г.Н. Ясменко и др. — М.: НИЦ ИНФРА-М, 2016. — 407 с.

- Воронина И.В. Составление отчета о движении денежных средств // Финансовые и бухгалтерские консультации. – 2017. — № 11. – с.39-49

- Ворожбит О.Ю. Налоги и налогообложение. Налоговая система Российской Федерации : учебное пособие / О.Ю. Ворожбит, В.А. Водопьянова. — М. : РИОР : ИНФРА-М, 2018.

- Гарнов А. П. Анализ и диагностика финансово-хозяйственной деятельности предприятия : учебник / под ред. А.П. Гарнова. — М. : ИНФРА-М, 2018. — 366 с.

- Гриненко Е. Денежные потоки – основа системы финансового менеджмента // Консультант директора. – 2017. — № 24. – с.8-10

- Журавлев В.Н. Кассовые операции в примерах. — М.: Налог Инфо, 2017. 116 с.

- Заббарова О.А. Составление бухгалтерской (финансовой) отчетности организации: Учебное пособие. — М.: КНОРУС, 2015.-265с.

- Ковалев В.В. Управление денежными потоками, прибылью и рентабельностью: Учебно-практическое пособие / В.В.Ковалев. – М.: Проспект, 2016. – 336с.

- Кокина Т.Н. Раскрытие информации в отчете о движении денежных средств по российским и международным стандартам // Бухгалтерская отчетность организации – 2017. — №2. – С.24-27.

- Лебедев П. Международные стандарты финансовой отчетности: отчет о движении денежных средств // Справочник экономиста. – 2014. – № 7. – с.58-62

- Лебедева Е.А. Денежные документы // Бухгалтер Татарстана. – 2015. — № 14. – с.12-15

- Макарьева В.И. Анализ финансово-хозяйственной деятельности организации / В.И.Макарьева – М.: Финансы и статистика, 2016. – 435 с.

- Новодворский В.Д., Пономарева В.П., Ефимова О.В. Бухгалтерская отчетность: составление и анализ. — М: Бухгалтерский учет, 2017.

- Овсийчук М.Ф. Бухгалтерский учёт и финансовый анализ / М.Ф.Овсийчук — М.: АО «АСЛАН», 2016. – 287 с.

- Пипко В.А. Денежные средства: учет, анализ, аудит. — М.: Финансы и статистика, 2017. — 240 с.

- Суворов А.В. Отчет о движении денежных средств // Международный бухгалтерский учет. – 2014. — № 4. – с.16-22

- Хахаонова Н.Н. Проблемы оценки и изменения денежных потоков // Экономический анализ. – 2015. — № 7. – с.36-41

- Хахонова Н. Н. Бухгалтерский учет и отчетность : учебник / Н.Н. Хахонова, И.В. Алексеева, А.В. Бахтеев [и др.] ; под ред. проф. Н.Н. Хахоновой. — М. : ИОР : ИНФРА-М, 2018. — 552 с.

- Хорин А.Н. Отчет о движении денежных средств // Бухгалтерский учет. – 2017. — № 5. – с.58-67

- Цыденова Э. Ч. Бухгалтерский и налоговый учет : учебник / Э.Ч. Цыденова, Л.К. Аюшиева. — 2-е изд., перераб. и доп. — М. : ИНФРА-М, 2018. — 399 с.

- Чернышева Ю.Г. Анализ и диагностика финансово-хозяйственной деятельности предприятия (организации) : учебник / Ю.Г. Чернышева. — М. : ИНФРА-М, 2018. — 421 с.

- Шеремет А.Д. Методика финансового анализа: Учебное пособие/ А.Д. Шеремет, Р.С.Сайфулин, Е.В.Негашев.-М.:ИНФРА-М,2014.-208 с.

- Щадилова С.Н. Особенности ведения бухгалтерского учета с применением МСФО. — М.: «Дело и Сервис», 2015 — 320 с.

- Экономика предприятия: учебник для вузов./ пер. с нем. под ред. Ф.К.Беа, Э.Дихтла, М.Швайтцера — М.: ИНФРА-М, 2016 — 928 с.

4) Материал с базы практики

- Устав ООО «ТЕХФОРМ».

- Бухгалтерская отчетность ООО «ТЕХФОРМ».

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.