или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

К принципам управленческого учета также относятся: непрерывность деятельности предприятия; использование единых для планирования и учета (планово-учетных) единиц измерения; оценка результатов деятельности подразделений предприятия; преемственность и многократное использование первичной и промежуточной информации в целях управления; формирование показателей внутренней отчетности; применение бюджетного метода управления затратами, финансами, коммерческой деятельностью; полнота и аналитичность, обеспечивающие исчерпывающую информацию об объектах учета; периодичность, отражающая производственный и коммерческий циклы предприятия, установленные учетной политикой. Совокупность перечисленных принципов обеспечивает действенность системы управленческого учета, но не унифицирует учетный процесс.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Непрерывность деятельности предприятия, которая выражается отсутствием намерения самоликвидироваться, сократить масштабы производства, означает, что предприятие будет развиваться в будущем. Этот принцип нацеливает бухгалтеров на создание информационного обслуживания решения долгосрочных проблем – анализа конкурентоспособности производства продукции, поставок сырья и материалов, изменения ассортимента и освоения новых продуктов, инвестиций и т.д.

Использование единых планово-учетных единиц измерения в планировании и учете производства обеспечивает между ними прямую и обратную связь.

Планово-учетные единицы раскрывают сущность и различие систем оперативно-производственного планирования на разных его уровнях; с их помощью создается реальная возможность разработки методологии учета, основанной на тесной взаимосвязи показателей управленческого учета производства и бухгалтерского учета затрат, определения результатов хозяйствования отдельных структурных подразделений.

На разных уровнях оперативно-производственного планирования планово-учетные единицы или детализированы или, напротив, более укрупнены. В основе детализации заложен принцип перехода от более крупных единиц на уровне предприятия (изделие, производственный заказ, серия изделий, наименование и т.п.) к более мелким на уровне цеха, участка, бригады (деталь, операция, комплекс операций, машинокомплект, узловой комплект, бригадный комплект и др.).

Следует отметить, что планово-учетные единицы управленческого учета производства и единицы измерения готовой продукции, сданной на склад, применяемые в бухгалтерском учете, идентичны. Через них прослеживается связь управленческого и финансового учета выполненных заказов. При этом возможна любая группировка информации в том или ином виде учета по объектам управления, будь то группировка по видам продукции, производственным заказам или структурным подразделениям. Кроме того, на уровне предприятия планово-учетные единицы совпадают с объектами калькулирования или являются их частью.

На уровне структурных подразделений планово-учетные единицы могут быть использованы при выборе объектов учета затрат.

Оценка результатов деятельности структурных подразделений предприятия – один из основополагающих принципов построения системы управленческого учета. При всем различии организационных форм на предприятиях, управленческий учет должен быть связан с оперативно-производственным и технико-экономическим планированием. В совокупности с системой планирования и контроля управленческий учет представляет собой механизм хозяйствования цеха, участка, бригады. Процессы оценки результатов деятельности предусматривают определение тенденций и перспектив каждого подразделения в формировании прибыли от производства и реализации. Хозяйственный механизм предприятия должен быть приспособлен к нуждам оперативного управления подразделениями и внутри них.

Соблюдение в процессе сбора, обработки и транспортирования первичных данных принципа преемственности и многократного использования упрощает систему учета и делает ее эффективной (меньше затрат – больше значения в решении поставленной перед менеджером цели). При оперативном управлении информация управленческого учета подкрепляется и иногда дополняется бухгалтерскими данными. В свою очередь данные финансового учета детализируются, дополняются информацией, поступающей от управленческого учета. Иногда рассматриваемый принцип называют принципом комплексности. Сущность принципа заключается в разовой фиксации данных в первичных документах или произведенных расчетах и многократного их использования при всех видах управленческой деятельности без повторной фиксации, регистрации или расчетов.

Данный принцип позволяет создать на предприятии рациональную и экономичную систему учета сообразно его размерам и масштабам производственной деятельности. Его реализация означает, что из минимального количества данных получают максимально необходимое для управленческих решений количество информации. Тогда управленческий учет выполняет свои функции.

Управленческая информация обладает способностью так формировать по данным первичного учета показатели внутренней отчетности, что они становятся системой коммуникаций внутри предприятия. На нулевом уровне возникает первичная учетная информация в первичных документах, отчетах основных и вспомогательных цехов; на первом уровне создается сводная документация отдела снабжения, внешней кооперации, производственных подразделений сбытового и финансового отдела, бухгалтерии, складского хозяйства; на последующих уровнях производится объединение и формирование отчетной сводной документации в функциональных отделах заводоуправления (главного конструктора, главного технолога, главного механика, отдела кадров, производственного и др.).

На самом верхнем уровне происходит обобщение сводной информации, поступившей из структурных подразделений, и преобразование ее в результирующую отчетную документацию производственно-диспетчерским, планово-экономическим отделами и бухгалтерией. Содержание отчетов зависит от целевого назначения и должности руководителя, для которого они предназначены. Бухгалтеры-аналитики составляют отчеты по анализу себестоимости с целью определения себестоимости продукции; сметы для планирования будущих расходов; текущие оперативные отчеты производственных подразделений для оценки результатов работы; отчеты о затратах на производство для принятия оперативных решений; анализ смет капитальных вложений для долгосрочного планирования или прогнозирования.

Особого внимания заслуживает принцип бюджетного (сметного) метода управления затратами, финансами, коммерческой деятельностью. Он используется на крупных предприятиях как инструмент планирования, контроля и регулирования. Бюджетный цикл состоит из процедур планирования всех сфер деятельности, отдельных подразделений; суммирования проектных решений всего коллектива; расчета проекта бюджета; расчетов вариантов плана и внесения корректив; окончательного планирование и учета изменяющихся условий и отклонений от запланированного.

Сметами (бюджетом) охватывают производство, реализацию, распределение и финансирование. В них находят отражение затраты на производство всего предприятия и его подразделений, доходы от видов деятельности, подразделений, предприятия в целом.

Система управленческого учета должна отвечать принципам полноты и аналитичности информации. Показатели, содержащиеся в отчетах, должны быть представлены в удобном для анализа виде, не требовать дополнительной аналитической обработки, не предусматривать обратных синтезу (от низших до высших уровней управления) процедур. Нарушение этого принципа приводит к удорожанию системы и потере оперативности управления.

Принцип периодичности, отражающий производственный и коммерческий циклы предприятия, также важен для построения системы управленческого учета. Информация для руководителей необходима в том случае, когда это целесообразно, ни раньше, ни позже. Сокращение временного плана может значительно уменьшить точность информации, подготовленной управленческим учетом. Как правило, аппарат управления устанавливает график сбора первичных данных, их обработки и группировки в итоговой информации.

1.3. Сравнительная характеристика финансового и управленческого учета. Их взаимосвязь

Большое количество элементов финансового учета можно найти и в управленческом учете. Рассмотрим их общие черты.

В обеих системах рассматриваются одинаковые хозяйственные операции. Например, поэлементно отражаемые в системе финансового учета данные о видах затрат (сырья и материалов, заработной платы, амортизационных отчислений) используются одновременно и в управленческом учете.

На основе производственной или полной себестоимости, рассчитанной в системе управленческого учета, производится балансовая оценка изготовленных на предприятии активов в системе финансового учета.

Общепринятые принципы финансового учета действуют и в управленческом учете.

Оперативная информация используется не только в управленческом учете, но и для составления финансовых документов.

Наиболее важной чертой, которая объединяет два вида учета, является то, что их информация используется для принятия решений. Таким образом, данные финансового учета помогают инвесторам оценить потенциал и перспективы предприятия, целесообразность инвестирования, а данные управленческого учета используются менеджерами для решения широкого круга проблем управления.

Однако имеются и принципиальные различия между этими видами учета по следующим вопросам.

Деление учета на две части не является абсолютным. Финансовый и управленческий учет тесно взаимосвязаны. Они базируются на одной и той же информации о деятельности предприятия, которая в зависимости от назначения регистрируется и группируется по-разному. Для целей управленческого учета информация, представляемая в финансовой отчетности, может детализироваться (например, показатель выручки от реализации может быть детализирован до цены за единицу конкретной продукции), или, наоборот, показатели финансовой отчетности могут быть обобщением расчетов, используемых в системе управленческого учета (например, показатель себестоимости). Данные финансового учета могут служить базой для составления управленческих отчетов (например, бюджетов) или, наоборот, потребности менеджеров могут определить способ формирования информации в финансовом учете (например, система аналитических счетов).

Большинство элементов финансового учета можно найти и в управленческом учете:

В обеих системах учета могут рассматриваться одни и те же хозяйственные операции. Например, поэлементно отражаемые в системе финансового учета данные о видах затрат (сырья и материалов, заработной платы, амортизационных отчислений) используются одновременно и в управленческом учете;

На основе производственной или полной себестоимости, рассчитанной в системе управленческого учета, производится балансовая оценка изготовленных на предприятии активов в системе финансового учета;

Методы финансового учета применяются и в управленческом учете;

Оперативная информация используется не только в управленческом учете, но и для составления финансовых документов. Следовательно, во избежание дублирования, сбор первичной информации должен осуществляться в соответствии с интересами как финансового, так и управленческого учета.

Однако наиболее важной чертой, объединяющей два вида учёта, является то, что их информация используется для принятия решений.

Так, данные финансового бухгалтерского учёта помогают инвесторам оценить потенциал и перспективы предприятия, целесообразность инвестирования.

В то время как данные управленческого учёта используются менеджерами для решения широкого круга проблем управления.

Степень взаимосвязи (согласованности) между системами финансового и управленческого учёта во многом зависит от особенностей структуры действующего Плана счетов.

Финансовый учет охватывает информацию, которая не только используется для внутреннего управления, но и сообщается контрагентам (сторонним пользователям).

Можно сказать, что управленческий и финансовый учет находятся в одном информационном поле, а их взаимосвязь может быть различной (см. рис.2):

• финансовый и управленческий учет полностью независимы друг от друга (вариант 1);

• часть данных в финансовом и управленческом учете совпадают, однако в целом это разные системы (вариант 2);

• управленческий учет представляет собой комплексную систему, включающую в том числе и финансовый учет (вариант 3).

Последний вариант редко встречается в российский компаниях.

ГЛАВА 2. Организация финансового и управленческого учета на примере ООО «Экогаз Инжиниринг»

2.1. Организационно-экономическая характеристика ООО «Экогаз Инжиниринг»

В качестве объекта исследования выбрана компания — общество с ограниченной ответственностью «Экогаз Инжиниринг» (далее ООО «Экогаз Инжиниринг»).

Организация ООО «Экогаз Инжиниринг» зарегистрирована 26 апреля 2012 г. Юридический адрес компании: 121351, город Москва, Молодогвардейская улица, 33-1. Компании был присвоен ОГРН 1127746329754 и выдан ИНН 7731426090.

Компанию возглавляет Соколова Валерия Борисовна.

Основной вид деятельности: 33.12 Ремонт машин и оборудования

Дополнительные виды деятельности: 46.90 Торговля оптовая неспециализированная, 41.2

Строительство жилых и нежилых зданий, 41.20 Строительство жилых и нежилых зданий

Организационная структура управления на ООО «Экогаз Инжиниринг» не осложнена современным разделением функций. Отличие финансово-экономической ООО «Экогаз Инжиниринг» в том, что во главе ее стоит заместитель директора по экономике.

С помощью рисунка 3 схематично изобразим организационную структуру управления на ООО «Экогаз Инжиниринг».

2.2. Состояние бухгалтерского финансового учета экономического субъекта

Бухгалтерский учёт осуществляется бухгалтерией ООО «Экогаз Инжиниринг», являющейся самостоятельным структурным подразделением, возглавляемым главным бухгалтером.

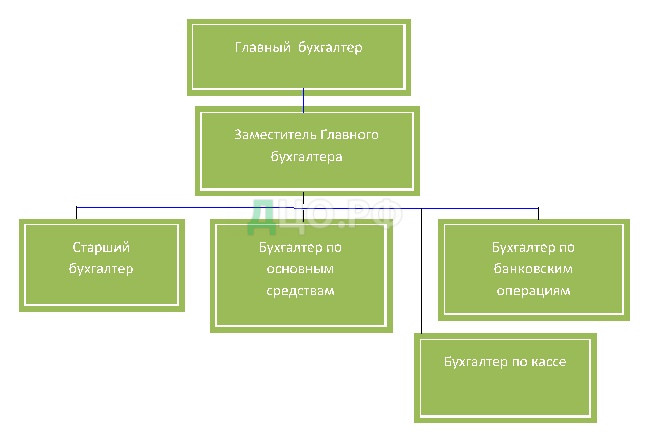

Организационная структура бухгалтерии представлена на рисунке 4.

Всю финансовую работу на ООО «Экогаз Инжиниринг» ведёт бухгалтерия.

Главный бухгалтер: ведет бухгалтерский и налоговый учет имущества и обязательств организации, занимается составлением бухгалтерской и налоговой отчетности предприятия и предоставлением этой отчетности в вышестоящие органы в сроки, соответствующие законодательству РФ, выполняет работу по учету имущества, обязательств и хозяйственных операций, поступающих основных средств, товарно-материальных ценностей и денежных средств. Обеспечивает своевременное и правильное оформление первичных и бухгалтерских документов, расчетов и платежных обязательств, а также организацию процесса начисления и выплаты заработной платы сотрудникам компании.

В зону его ответственности также входит обеспечение подготовки документов по пенсионному страхованию и документов, необходимых для назначения пенсий работникам предприятия и их семьям, а также представление их в орган социальной защиты населения.

Основными задачами отдела бухгалтерского учета, и отчетности являются:

— Обеспечение в части ведения финансово-хозяйственной деятельности предприятия правильного применения и использования законодательства которое действует.

— Организация деятельности в соответствии с действующим законодательством.

— Разработка и внедрение предложений связанных с улучшением организации ведения контроля, бухучета, а также, в том числе отчетности.

— Ведение аналитико- информационной деятельности по вопросам связанным с ведением бухучета.

— Контроль по использованию денежных средств.

Главными функциями отдела бухгалтерского учета и отчетности на предприятии являются:

1. Ведение налогового учета, а также, в том числе бухгалтерского учёта финансово-хозяйственной деятельности предприятия.

2. Контроль:

— связанный с сохранностью собственности;

— связанный с целевыми расходами материальных ценностей, а также в том числе денежных средств на предприятии;

— связанный с соблюдением своевременности проведения инвентаризации на предприятии;

— связанный с правильным и своевременным ведением расчетов и учётом по заработной плате.

3. Использование типовых унифицированных форм которые утверждены.

4. Качественное, а также, в том числе своевременное оформление первичных документов, их передача в сроки которые установлен для дальнейшего их отражения в бухгалтерском учете.

5. Организация сохранности документов бухгалтерского и налогового учёта.

6. Бухгалтерский и налоговый учет основных средств.

7. Проведение и организация расчетов по договорам предприятия.

8. Организация абсолютного соблюдения расчетной, а также в том числе кассовой дисциплины, расходование по назначению денежных средств

9. Организация контроля предварительного характера за правильным, а также в том числе своевременным оформлением документов, а также в том числе законностью совершаемых операций.

10. Организация процесса правильного, а также в том числе своевременного отражения на счетах бухгалтерского учета, а также в том числе отчетности хозяйственных операций.

13. Обеспечение и организация процесса налогового учета.

14. Организация процесса составления и предоставления статистической отчетности.

15. Организация, участие и проведение внутренних ревизий.

16. Организация мероприятий связанных с повышением уровня автоматизации вычислительно-учетных работ.

17. Организация процесса проведения инструктажа:

1) МОЛ (материально ответственных лиц):

— по вопросам, которые связаны с учетом, а также в том числе хранения ценностей, находящихся на ответственном хранении к МОЛ;

2) специалистов отдела:

— по вопросам, которые связаны с охраной труда;

— по вопросам, которые связаны с техникой безопасности.

19. Проведение и участие совещаний, а также, в том числе семинаров.

20. Организация процесса подготовки документов связанных с недостачами, с дальнейшей целью работы по погашению недостач которые имеются.

21. Организация процесса связанного с по погашением кредиторской, а также, в том числе дебиторской задолженности.

С целью рациональной постановки бухгалтерского учета в ООО «Экогаз Инжиниринг» разработана и применяется учетная политика для целей бухгалтерского учета.

В соответствии с п.1.2 учетной политики ООО «Экогаз Инжиниринг» на 2016 год, бухгалтерский учёт в организации ведется автоматизированным способом с использованием компьютерных программ 1С 8 «Предприятие» и 1C 8 «Зарплата и кадры».

Учёт объектов бухгалтерского учета ведется в валюте Российской Федерации посредством двойной записи на счетах бухгалтерского учета, если иное не установлено федеральными стандартами.

Рабочий план счетов бухгалтерского учета разработан на основе приказа Минфина РФ от 31.10.2000 г. № 94н «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкции по его применению» и утвержден вместе с учетной политикой.

ООО «Экогаз Инжиниринг» для обеспечения руководства и функциональных служб организации достаточной информацией для обоснованного принятия управленческих решений и составления достоверной бухгалтерской отчётности установлен порядок внутренней отчётности согласно графику документооборота.

В организации также проводятся обязательные плановые и внеплановые инвентаризации активов и обязательств в соответствие с требованиями законодательства РФ. Сроки проведения, состав инвентаризационной комиссии утверждаются генеральным директором ООО «Экогаз Инжиниринг» в приказе о проведении инвентаризации.

Для своевременной регистрации и накопления данных, содержащихся в первичных учетных документах, применяются регистры бухгалтерского учета (см. табл. 1).

Таблица 1. Перечень регистров бухгалтерского учета, применяемых в ООО «Экогаз Инжиниринг»

| Наименование документа | Номер формы | Назначение формы | Срок хранения документов |

| 1 | 2 | 3 | 4 |

| Оборотно — сальдовая ведомость | 1 — ОСВ | Для систематизации и накопления информации, содержащейся в принятых к учету первичных учетных документах и отраженной на счетах бухгалтерского учета. | 5 лет |

| Оборотно — сальдовая ведомость по счету | 2 — ОСВ | 5 лет | |

| Анализ счета | 1 — Анализ | 5 лет | |

| Карточка счета | 1 — Карточка счета | 5 лет | |

| Обороты счета | 1 — Обороты счета | 5 лет | |

| Анализ субконто | 2 — Анализ | 5 лет | |

| Шахматная ведомость | Шахматка | 5 лет | |

| Главная книга | ГК | 5 лет |

В целях обеспечения достоверности данных бухгалтерского учёта и отчётности в ООО «Экогаз Инжиниринг» проводится инвентаризация:

— денежных средств в кассе – не реже 1 раза в квартал;

— производственных запасов, вложений во внеоборотные активы, финансовых обязательств, резервов – 1 раз в год, в IV квартале отчётного года;

— основных средств – 1 раз в три года.

При проведении инвентаризации сопоставляется фактическое наличие активов и обязательств данным бухгалтерского учета. Инвентаризации, проводимые перед составлением годовой бухгалтерской отчетности, проводятся на последний день отчетного (проверяемого) периода, при этом учитываются результаты операций, осуществленных в этот день. Внезапные инвентаризации кассы и производственных запасов, выборочные инвентаризации по расчётам с дебиторами и кредиторами проводятся по решению генерального директора.

Далее исследованы организация и ведения бухгалтерского учета по основным для ООО «Экогаз Инжиниринг» участкам учета

На ООО «Экогаз Инжиниринг» к основным средствам относят:

— здания, а также, в том числе сооружения;

— рабочие, а также, в том числе силовые машины, а также, в том числе оборудование;

— измерительные, а также, в том числе регулирующие приборы, а также, в том числе устройства;

— вычислительная техника;

— транспортные средства;

— инструмент;

— производственный, а также, в том числе хозяйственный инвентарь, а также, в том числе принадлежности;

— капитальные вложения в арендованные объекты основных средств;

— земельные участки.

Основные средства на ООО «Экогаз Инжиниринг» принимается к учету только на основании соответствующих первичных документов:

— акт приема-передачи: форма ОС-1 — данную форму используют для учета всех объектов основных средств, кроме зданий, а также, в том числе сооружений (см. приложение 4), форма ОС-1а данную форму используют для учета зданий, а также, в том числе сооружений, форма ОС-1б данную форму используют для учета групп объектов основных средств, кроме зданий, а также, в том числе сооружений;

— акт о приеме оборудования форма ОС-14;

— акт о приеме-передачи оборудования в монтаж форма ОС-15.

Для каждого объекта основных средств открывается инвентарная карточка:

— форма ОС-6 — данную форму используют для одного объекта основных средств.

— форма ОС-6а — данную форму используют для группы объектов основных средств,

— форма ОС-6б — инвентарная книга учета объектов основных средств.

При списании основного средства заполняется акт списания:

— форма ОС-4 – данную форму используют для одного объекта.

— форма ОС-4а — данную форму используют для автотранспорта;

— форма ОС-4б данную форму используют для группы объектов.

Также составляется приказ о вводе в эксплуатацию

В соответствии с учётной политикой для учета основных средств на предприятии используют счет 01 «Основные средства». Все объекты поступают на счёт 01 через счёт 08. Счет 08 является промежуточным между счётом 60 «Расчеты с поставщиками», а также, в том числе счётом 01 «Основные средства». Таким образом, в бухгалтерии поступление основного средства от поставщика отражают следующими проводками:

Д 08 К 60

Д 01 К 08 — основное средство поступило на ООО «Экогаз Инжиниринг» от поставщика.

В соответствии с учётной политикой начиная с 01.01.2016 на основании изменений в законодательстве на ООО «Экогаз Инжиниринг» при поступлении основного средства стоимостью менее 40000 рублей, не используется счёт 01, а приходуется основное средство в качестве материально-производственных запасов. Безусловно, это значительно делает учет проще. Так, например, принтер, стоимостью существенно меньше 5000 рублей, поступивший 27.01.2016 не приходовали на счёт 01, его сразу списали в составе МПЗ (в дебет счёта 10 «Материалы»). Для удобства заведён на счёте 10 отдельный субсчет 10.2 «ОС до 40000».

При поступлении основных средств до 40000 рублей на предприятии делается следующая проводка: Д10 К60. После чего сразу стоимость поступившего основного средства были списаны в расходы Д91/2 К10.

А теперь расскажем о том, как основные средства поступают в компанию ООО «Экогаз Инжиниринг» . Существует несколько способов, которые были в истории компании ООО «Экогаз Инжиниринг»:

— в результате приобретения за плату по договору купли-продажи;

— в качестве вклада в уставный капитал.

1. Учет поступления основных средств, приобретенных за плату в компании ООО «Экогаз Инжиниринг» происходит следующим образом:

Учитываются основные средства по первоначальной стоимости, которая складывается из всех фактических затрат по приобретению, а также, в том числе монтажу, транспортные расходов за минусом НДС. При этом в бухгалтерском учете делаются проводки, которые приведены в таблице 2.

1. Учет поступления основных средств, в качестве вклада в уставной капитал в компании ООО «Экогаз Инжиниринг» происходит следующим образом:

Таблица 2. Бухгалтерские записи при приобретении основных средств за плату

| Дебет | Кредит | Наименование хозяйственной операции | Документы |

| 1 | 2 | 3 | 4 |

| 08 | 60 | Отражена стоимость купленного основных средств (без учета НДС) | Счёт-фактура, Договор купли-продажи, накладная |

| 08 | 60 (76) | Отражены затраты по транспортировке и монтажу основных средств | Накладная, акт выполненных работ |

| 19 | 60 (76) | Выделен НДС по основным средствам | Счёт-фактура, Договор купли-продажи, накладная |

| 01 | 08 | Ввод в эксплуатацию основных средств | форма ОС-1, Приказ |

При внесении основного средства в уставный капитал учредители совместно согласовывали стоимость, по которой будут принимать объект к учету, а также, в том числе прописали её в учредительных документах. Так как стоимость не превышала 200 МРОТ, то независимая оценка не проводилась. Проводки в бухучете, при поступлении основных средств, в качестве вклада в уставный капитал приведены в таблице 3.

Таблица 3. Бухгалтерские записи при поступлении основных средств, в качестве вклада в уставный капитал

| Дебет | Кредит | Наименование хозяйственной операции | Документы |

| 1 | 2 | 3 | 4 |

| 08 | 75 | Поступление ОС в качестве вклада в уставный капитал | Протокол, учредительные документы |

| 01 | 08 | Ввод в эксплуатацию ОС | форма ОС-1, Приказ |

На ООО «Экогаз Инжиниринг» могут быть два случая связанных выбытием основных средств:

1. Списание основных средств — это снятие объекта с учета по любым причинам которые не зависят от воли хозяйствующего субъекта, это могут быть, к примеру, моральный или физический износ, хищение или кража.

2. Передача основного средства прочим хозяйствующим субъектам (взнос в уставный капитал прочего хозяйствующего субъекта, дарение, обмен, или продажа).

Выбытие объекта основных средств происходит на основе первичных документов, а именно: при списании — при выбытии в другой хозяйствующий субъект (акт приема-передачи ОС-1б, ОС-1а, ОС-1), акт о списании (форма ОС-4б, ОС-4а,ОС-4). При этом составляют приказ на списание основных средств. Затем делают необходимую отметку в инвентарной карточке объекта.

В том случае, когда объект морально или физически износился, а также, в том числе не пригоден к дальнейшей эксплуатации, то данный объект нужно списать, другими словами снять с учета. Списывают объект в прочие расходы хозяйствующего субъекта по остаточной стоимости.

В таблице 4 представлены бухгалтерские записи в случае выбытия основного средства при его списании (моральный или физический износ).

Таблица 4. Бухгалтерские записи в случае выбытия основного средства при его списании (моральный или физический износ)

| Дебет | Кредит | Хозяйственная операция |

| 1 | 2 | 3 |

| 01 / 2 | 01 / 1 | Списание первоначальной стоимости объекта ОС |

| 02 | 01 / 2 | Списание начисленной амортизации по объекту ОС |

| 91 / 2 | 01 / 2 | Списание остаточной стоимости объекта ОС |

Через счет 91 «Прочие доходы и расходы» оформляют продажу объекта основных средств, по кредиту счёта 91 собирают доходы в виде выручки, по дебету счёта 91 отображают все расходы, которые связанны с продажей. НДС, рассчитанный с продажной стоимости, расходы на демонтаж, остаточная стоимость ОС, транспортные расходы выступают в качестве расходов.

Финансовый результат (прибыль или убыток) может быть посчитан по результатам продажи объекта основных средств.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.