или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Содержание

- Введение

- Глава 1. Финансовый и управленческий учет, назначение, принципы организации их взаимосвязь

- 1.1. Общая характеристика бухгалтерского финансового учета, его назначение. Принципы финансового учета

- 1.2. Сущность и назначение управленческого учета, задачи и объекты управленческого учета. Принципы управленческого учета

- 1.3. Сравнительная характеристика финансового и управленческого учета. Их взаимосвязь

- Глава 2. Организация финансового и управленческого учета на примере ООО «Экогаз Инжиниринг»

- 2.1. Организационно-экономическая характеристика ООО «Экогаз Инжиниринг»

- 2.2. Состояние бухгалтерского финансового учета экономического субъекта

- 2.3. Оценка состояние бухгалтерского управленческого учёта экономического субъекта

- 2.3. Оценка состояние бухгалтерского управленческого учёта экономического субъекта

- Глава 3. Рекомендации по оптимизации и улучшению ведения финансового и управленческого учета на ООО «Экогаз Инжиниринг»

- 3.1. Выявленные недочёты в ведении финансового учета и рекомендации по их устранению

- 3.2. Рекомендации для повышения эффективности и оперативности ведения управленческого учета

- Список использованной литературы

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Введение

В условиях рыночной экономики руководителям, менеджерам и организаторам необходимо обладать высокой компетентностью, опытом в конкретных сферах, а также необходимо уметь экономически правильно и адекватно оценивать и реагировать на смену режима функционирования предприятия, что связано с изменением объема и номенклатуры производства продукции, структурными перестройками и прочее.

В процессе решения управленческих задач на разнообразных уровнях управления определенно происходит недостаток данных, которые характеризуют реальные финансовые и производственно-экономические процессы в момент принятия решений.

Особую роль в западных странах отводят управленческому учету. Помимо этого, также значительную роль уделяют расширению и укреплению функций финансового учета, использование его аналитического потенциала как основу достоверного источника управленческой информации, также внимание уделяют методам анализа финансового учета с целью формирования управленческих решений.

В нашей стране также менеджеры и руководители проявляют большой интерес к управленческому учету, стремясь выделить новую информационную систему. Но, к сожалению, на данном этапе существуют трудности, которые связаны с пониманием сути и возможностей управленческого учета в организации.

В настоящее время термин «управленческий учет», в отличии от термина «финансовый учет» не регламентирован, в связи с чем возникает множество разнообразных толкований.

На данный момент на предприятиях нет двух отдельных систем учета, чтобы первая система отвечала за управленческий учет, а вторая служила для работы с налоговой инспекцией. В конечном итоге, бухгалтерский учет, который ориентирован на цели налогообложения в конечном счете просто искажает реальное положение дел, а степень управленческого учета просто неадекватна потребностям предприятия. Бухгалтерский учет, в основном, направлен на сокрытие информации, чем на более четкое ее предоставление. При таком стремлении, чаще всего, происходит искажение управленческой информации и, как следствие, принятие неверных решений. В итоге, именно несовершенная существующая система учета и отчетности чаще всего оказывается главной причиной принятий неэффективных или ошибочных решений в области финансов.

Таким образом, все вышеперечисленное говорит об актуальности выбранной темы выпускной квалификационной работы.

Предметом исследования является взаимосвязь финансового и управленческого учета.

Объектом – система бухгалтерского учета на определенном предприятии.

Целью выпускной квалификационной работы можно считать теоретическое и практическое изучение финансового и управленческого учета, определить их назначение и принципы, а также выявить их различия и взаимосвязь.

На основе поставленной цели работы были выдвинуты следующие задачи:

1) Дать понятие бухгалтерскому и финансовому учету и определить их назначения;

2) Изучить нормативное регулирование финансового учета;

3) Определить принципы организации финансового учета;

4) Выявить взаимосвязь между финансовым и управленческим учетом;

5) Дать сравнительную характеристику финансовому и управленческому учету.

6) Изучить ведение управленческого и финансового учета на предприятии ООО « Экогаз Инжиниринг».

ГЛАВА 1. Финансовый и управленческий учет, назначение, принципы организации их взаимосвязь

1.1. Общая характеристика бухгалтерского финансового учета, его назначение. Принципы финансового учета

Финансовый учет – упорядоченная система сбора, обобщения и регистрации информации в денежном выражении об обязательствах, имуществе компании, а также об их движении путем сплошного непрерывного и документального учета всех хозяйственных операций.

Имущество организации, обязательства, хозяйственные операции, которые осуществляются в процессе ее деятельности – все это является объектами бухгалтерского учета.

Через задачи финансового учета можно выделить назначение финансового учета. К основным задачам финансового учета относятся:

— формирование полной и достоверной информации о деятельности организации и ее имущественном положении, которая необходима внутренним пользователям бухгалтерской отчетности, которыми являются руководители, участники и собственники организации, а также внешним, т.е. инвесторам, кредиторам и другим пользователям бухгалтерской отчетности;

— обеспечение информацией, необходимой внутренним и внешним пользователям бухгалтерской отчетности с целью контроля над соблюдением законодательства РФ при осуществлении организацией хозяйственных операций и их целесообразностью, а также за наличием и движением имущества и обязательств, за использованием материальных, трудовых и финансовых ресурсов в соответствии с утвержденными нормами, нормативами и сметами;

— предотвращение отрицательных результатов хозяйственной деятельности организации; выявление, обеспечение внутрихозяйственных резервов, обеспечение ее финансовой отчетности.

Бухгалтерская информация используются широким кругом лиц, принимающих решения в различных целях и сферах деятельности.

Пользователями бухгалтерской информации являются физические и юридические лица, которые заинтересованы в информации и имущественном и финансовом положении организации, а также те, которые обладают минимальными знаниями о порядке формирования данной информации и имеющие навыки ее использования.

Пользователей информации можно разделить на три группы:

• внутренние пользователи с прямым финансовым интересом;

• внешние пользователи, имеющие прямые финансовые интересы;

• непрямые внешние пользователи.

К первой группе относятся собственники фирмы, совладельцы, совет директоров, высший управленческий персонал, менеджеры, руководители и другие пользователи, для которых необходимо знать реальное состояние предприятия и его дел, чтобы решить все проблемы ть новые планы на будущее.

Ко второй группе относятся пользователи с прямым финансовым интересом. Таковыми являются инвесторы и кредиторы, для которых (и не только для них) в последние годы во многих регионах РФ финансовые отчеты общего назначения, содержатся данные о том, насколько успешно ими достигнуты цели в плане прибыльности, и какова действительная ликвидность (платежеспособность) предприятия.

Инвесторы (настоящие и потенциальные) по финансовым отчетам общего назначения делают для себя заключения о финансовых перспективах предприятия в будущем и о том, стоит ли вкладывать в него средства. Кроме того, инвесторы заинтересованы в доходе на инвестиции. Им нужна информация, которая поможет определить, следует ли покупать, держать или продавать акции. Акционеры также заинтересованы в информации, которая позволит им оценить способность организации выплачивать дивиденды.

Кредиторы (настоящие и потенциальные) делают выводы о кредитоспособности предприятия, т.е. имеет ли оно деньги для выплаты процентов и может ли своевременно погашать долги по кредитам.

В третью группу входят пользователи с непрямым (косвенным) финансовым интересом. К ним, в частности, относятся налоговые органы, работники, кредиторы, поставщики и другие коммерческие контрагенты, клиенты, правительственные учреждения, общественность и другие заинтересованные лица и организации.

Благодаря бухгалтерской отчетности они могут удовлетворить разнообразные потребности в информации, которая позволит им оценить способность организации выплачивать дивиденды.

Процесс создания необходимых условий и элементов построения учетного процесса называется организацией финансового учета. Это необходимо для получения своевременной и достоверной информации о хозяйственной деятельности предприятия, как для внешних, так и для внутренних пользователей, а также необходимо для контроля за осуществлением рационального использования имущества предприятия и своевременным внесением платежей в бюджет. Можно выделить ряд основных элементов организации финансового учета:

— первичный учёт и документооборот;

— инвентаризация;

— План счетов бухгалтерского учёта;

— формы бухгалтерского учёта;

— формы организации учётно-вычислительных работ;

— объём и содержание отчётности;

— организация материальной ответственности;

— учётная политика предприятия.

Органы, которым федеральными законами предоставлено право регулирования бухгалтерского учета, руководствуясь законодательством Российской Федерации, разрабатывают и утверждают в пределах своей компетенции обязательные для исполнения всеми организациями на территории Российской Федерации:

а) планы счетов бухгалтерского учета и инструкции по их применению;

б) положения (стандарты) по бухгалтерскому учету, устанавливающие принципы, правила и способы ведения организациями учета хозяйственных операций, составления и представления бухгалтерской отчетности;

в) другие нормативные акты и методические указания по вопросам бухгалтерского учета.

С 1 января 2002 года бухгалтеры всех организаций (кроме кредитных и бюджетных) должны работать, используя План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкцию по его применению, утвержденные приказом Минфина России от 31.10.2000 № 94н.

Требования к ведению финансового учета — определяет основы построения системы бухгалтерского учета:

— осмотрительность — бухгалтерский учет должен обеспечить большую готовность к учету расходов и потерь, чем возможных доходов и активов;

— полнота — отражение в учете всех фактов хозяйственной деятельности;

— приоритет содержания перед формой — отражение фактов хозяйственной- деятельности не только по требованиям правовой формы, но и по экономическому содержанию;

— непротиворечивость — сопоставимость всех данных бухгалтерского учета;

— рациональность — рациональное ведение учета с минимальными затратами на получение информации;

— своевременность — своевременное отражение фактов хозяйственной деятельности в учете и отчетности.

Перечень правил ведения финансового учета:

— бухгалтерский учет имущества, обязательств и хозяйственных операций ведется в валюте Российской Федерации – в рублях;

— основанием для отражения данных в учете являются документы. Сведения документов отражаются на счетах бухгалтерского учета с помощью двойной записи;

— оценка определяет, в какой сумме объект должен быть принят к бухгалтерскому учету;

— достоверность бухгалтерского учета обеспечивается периодически проводимыми инвентаризациями имущества и обязательств;

Принципы бухгалтерского финансового учета – это универсальные положения, являющиеся основой построения концепции финансового учета. В настоящее время отечественный бухгалтерский учет основывается на общепринятых в мировой практике принципах ведения учета. Они делятся на две группы:

— принципы допущения;

— принципы требования.

Допущения – это базовые принципы, предопределяющие определенные условия, создаваемые организацией при постановке бухгалтерского учета, которые не должны меняться.

В соответствии с ПБУ 1/2008 «Учетная политика организации» хозяйственные субъекты при формировании учетной политики должны соблюдать следующие допущения:

1. имущественной обособленности означает, что имущество и обязательства организации существуют обособленно от имущества и обязательств собственника и имущества других юридических лиц, находящегося у данной организации;

2. непрерывности деятельности — одно из основных допущений которое предполагает, что субъект будет продолжать осуществлять свою деятельность в обозримом будущем и не имеет намерения и потребности в ликвидации прекращении деятельности. Согласно этому допущению активы и обязательства учитываются на том основании, что субъект сможет реализовать свои активы и выполнить обязательства в ходе обычной деятельности;

3. последовательности применения учетной политики этот принцип предполагает, что выбранная предприятием учетная политика (организационные принципы и методики отражения объектов в учете) будет использоваться на протяжении длительного времени, точнее, до конца своей деятельности;

4. временной определенности фактов хозяйственной деятельности, данное допущение означает, что факты хозяйственной деятельности организации относятся к тому отчетному периоду, в котором они имели место, независимо от фактического времени поступления или выплаты денежных средств, связанных с этими фактами.

Так же данное ПБУ 1/2008 содержит перечень требований, обязательных к выполнению при разработке учетной политики и организации бухгалтерского финансового учета:

1. своевременности подразумевает необходимость своевременного отражения в бухгалтерском учете и бухгалтерской отчетности фактов хозяйственной деятельности;

2. осмотрительности (осторожности, в западной практике – еще и консерватизма) означает большую готовность к учету потерь (расходов) и пассивов, чем возможных доходов и активов (не допуская скрытых резервов);

3. приоритета содержания перед формой означает, что в бухгалтерском учете факты хозяйственной деятельности должны отражаться исходя не только из их правовой формы, но и из экономического содержания фактов и условий хозяйствования. Например, сам по себе факт выдачи руководителям организации крупных сумм ссуд не является незаконным. Однако если выдача этих сумм осуществляется в период неустойчивого финансового состояния организации, особенно при задержке выплат начисленной оплаты труда из-за отсутствия денежных неправомерной;

4. непротиворечивости обусловливает необходимость тождества данных аналитического учета с оборотами и остатками по синтетическим счетам на 1-е число каждого месяца, показателей бухгалтерской отчетности данным синтетического и аналитического учета, а также показателей отчетности на начало и конец периода;

5. рациональности означает необходимость рационального и экономного ведения бухгалтерского учета исходя из условий хозяйственной деятельности и величины организации.

Приведенные взаимосвязанные принципы, значимость которых обусловлена теорией, в известной мере предопределяют решение любой задачи финансового учета, каждая из которых основана на фактах хозяйственной деятельности.

1.2. Сущность и назначение управленческого учета, задачи и объекты управленческого учета. Принципы управленческого учета

Под управленческим учетом понимается подсистема бухгалтерского учета, которая в рамках одной организации может обеспечить ее управленческий аппарат информацией, которая используется для планирования и управления деятельностью организации. Данный процесс включает выявление, измерение, сбор, анализ, подготовку, интерпретацию, передачу и прием информации, необходимой управленческому аппарату для выполнения его функций.

Под информацией понимаются данные, факты, результаты наблюдение и прочее, иными словами все то, что каким-либо образом расширяет наши знания.

В процессе повседневной деятельности в организации возникает значительное количество оперативной информации. Это исходный материал для итоговой информации, отражаемой в финансовом и управленческом учете. Для менеджера важна любая информация независимо от того, является она объектом учета или нет, поддается количественной оценке или не поддается.

Слух о том, что крупный заказчик не удовлетворен качеством продукции организации и готов искать другого поставщика, — информация, которая не представляет собой объект учета и контроля, не поддается количественной оценке, но это определенно важная информация.

Нужно выявить основные отличия информации, необходимой для управленческого учета, от других типов информации, в частности от информации, используемой в финансовом учете.

В западной практике внешние потребители информации об организации пользуются для принятия решений тремя основными финансовыми документами: балансом, отчетом о финансовых результатах, отчетом о движении активов. Эти документы, предназначенные для держателей акций, кредиторов и других заинтересованных лиц вне организации, полезны и для менеджеров организации. Использование этой информации в целях управления абсолютно необходимо. Однако для управленческого аппарата нужна и гораздо более детализированная информация, чем та, которая содержится в перечисленных финансовых документах.

Речь идет об оперативной информации, которая обеспечивает исходные данные для формирования информации управленческого учета. Большая часть оперативной информации при нормальном ходе дел не представляет непосредственного интереса для руководителей организации. Их не занимает, сколько деталей произвел за один рабочий день токарь и какая конкретно сумма денег поступила вчера на счет организации. Данные факты должны быть задокументированы, но этими документами будут оперировать скорее в первичных звеньях управления, чем на уровне управляющих организации. Руководители заинтересованы не в «выхваченных» деталях, а в обобщенной информации, полученной из первичных учетных документов.

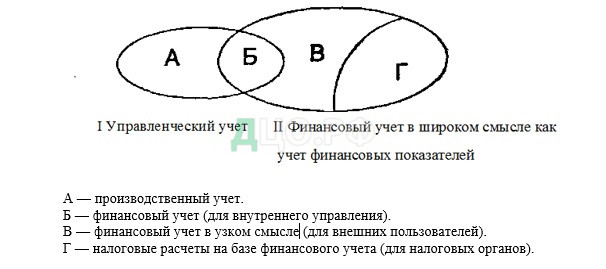

Управленческий учет охватывает все виды учетной информации, необходимой для управления в пределах самой организации. Частью общей сферы управленческого учета является производственный учет, под которым обычно понимают учет издержек производства и анализ данных об экономии или перерасходе по сравнению с данными за предыдущие периоды, прогнозами и стандартами. Основная цель управленческого учета — обеспечение информацией менеджеров, ответственных за достижение конкретных производственных показателей. Процесс подготовки такой информации может существенно отличаться от того, что используется в финансовом учете. Сказанное поясним на схеме, где показана взаимосвязь между названными видами учета.

Изучение особенностей управленческого учета позволяет сделать вывод о том, что он служит для:

• предоставления необходимой информации администрации для управления производством и принятия решений на перспективу;

• исчисления фактической себестоимости продукции (работ и услуг) и отклонений от установленных норм, стандартов, смет;

• определения финансовых результатов по реализованным изделиям или их группам, новым технологическим решениям, центрам ответственности и другим позициям.

В отечественной практике пока не используется понятие управленческого учета. Многие его элементы входят в наш бухгалтерский учет (учет затрат на производство и калькулирование себестоимости продукции); оперативный учет (оперативную отчетность); экономический анализ (анализ себестоимости продукции, обоснование принимаемых решений, оценка выполнения плановых заданий и др.). Вместе с тем отечественная учетная практика еще не увязана с маркетингом, не определяются отклонения фактических затрат от прогнозных, не используется такая категория, как будущий рубль, и т.п.

Предметом управленческого учета является производственная деятельность организации в целом и ее отдельных структурных подразделений. Хозяйственные операции, носящие исключительно финансовый характер (операции с ценными бумагами, продажа или покупка имущества, арендные или лизинговые операции, инвестиции в дочерние и зависимые общества и т.п.), выходят за рамки предмета управленческого учета.

Объектами управленческого учета являются:

• издержки (текущие и капитальные) предприятия и его структурных подразделений — центров ответственности;

• результаты хозяйственной деятельности как всего предприятия, так и отдельных центров ответственности

• внутреннее ценообразование, предполагающее использование трансфертных цен;

• бюджетирование и внутренняя отчетность.

Задачей бухгалтерского управленческого учета является составление внутренних отчетов, информация которых предназначена для собственников предприятия (организации) и его управляющих (менеджеров).

Эти отчеты должны содержать информацию не только об общем финансовом положении предприятия, но и о состоянии дел непосредственно в области производства. Содержание отчетов может меняться в зависимости от их целевого назначения и должности администратора, для которого они предназначены. Менеджеры нуждаются в информации, которая поможет им в принятии решений, контроле и регулировании управленческой деятельности. К такой информации можно отнести, например, продажные цены, затраты на производство, спрос, конкурентоспособность, рентабельность товаров, выпускаемых их предприятием.

Методы, используемые в бухгалтерском учете, весьма разнообразны:

• элементы метода бухгалтерского финансового учета (счета и двойная запись, инвентаризация и документация, балансовое обобщение и отчетность);

• индексный метод (применяемый в статистике);

• приемы экономического анализа (в частности, факторный анализ);

• математические методы (корреляции, линейного программирования, наименьших квадратов и др.). Управленческий учет сегодня немыслим без использования специализированных бухгалтерских программ, для персонального компьютера.

Все вышеперечисленные методы интегрируются в единую систему и используются в целях управления предприятием. Обобщая сказанное, можно заключить, что метод управленческого учета — это системный оперативный анализ.

Рассмотрение особенностей бухгалтерского управленческого учета позволяет сформулировать его важнейшие цели:

• оказание информационной помощи управляющим в принятии оперативных управленческих решений;

• контроль, планирование и прогнозирование экономической эффективности деятельности предприятия и его центров ответственности;

• обеспечение базы для его ценообразования;

• выбор наиболее эффективных путей развития предприятия.

В управленческом учете возможно использование как неколичественной информации (слухи, результаты социологических опросов и т.п.), так и количественной, источники которой можно подразделить на учетные и внеучетные.

К учетным источникам относятся:

1. Бухгалтерский учет и отчетность, которые наиболее полно отражают и обобщают хозяйственные средства и хозяйственные операции. Методами сплошного и непрерывного наблюдения, строгого документирования, систематизации на счетах, группировки в балансе и других отчетных таблицах достигается объективная количественная характеристика всей совокупности средств предприятия по составу и размещению, источникам образования и целевому назначению.

2. Статистический учет и отчетность отражают совокупность массовых явлений и процессов, характеризуют их с количественной стороны (в увязке с качественной стороной), позволяют выявить определенные экономические закономерности, служат важным источником информации.

3. Оперативный учет и отчетность, применяемые на отдельных участках хозяйственной деятельности организаций, обеспечивают более быстрое по сравнению со статистикой и бухгалтерией получение соответствующей информации. Для текущего управления подобная информация необходима.

К внеучетным источникам относятся:

• материалы вневедомственной и внутриведомственной ревизии, внешнего и внутреннего аудита;

• материалы лабораторного и врачебно-санитарного контроля;

• материалы проверок налоговой службы;

• материалы постоянно проводимых производственных совещаний;

• материалы собраний трудовых коллективов;

• материалы печати;

• пояснительные и докладные записки; переписка с вышестоящей организацией, финансовыми и кредитными организациями;

• материалы, получаемые в результате личных контактов с исполнителями.

Принцип документальной обоснованности учетной информации в управленческом учете может игнорироваться, в связи с чем используются как фактические, так и прогнозные оценки.

Для принятия оперативных управленческих решений может применяться полная или неполная информация об объекте исследования. Неполная информация, которая подвергается быстрой обработке, в ряде случаев оказывается достаточной.

К информации бухгалтерского управленческого учета предъявляются следующие требования:

1. Адресность. Внутрипроизводственная учетная информация должна представляться конкретным адресатам в соответствии с уровнем их подготовленности и иерархии.

2. Оперативность. Информация должна предоставляться в сроки, дающие возможность сориентироваться и вовремя принять эффективное решение, в противном случае, она малопригодна для целей управления.

3. Достаточность. Информация должна предоставляться в достаточном объеме для принятия на соответствующем уровне управленческого решения, однако она не должна быть избыточной и отвлекать внимание ее потребителя на несущественные или не относящиеся к делу сведения.

4. Аналитичность. Информация для внутренних управленческих целей должна содержать данные текущего экспресс-анализа или предполагать возможность проведения последующего анализа с наименьшими затратами времени.

5. Гибкость и инициативность. Конкретный блок информации должен отвечать вышеназванным принципам и обеспечивать всю полноту информационных интересов в условиях меняющихся управленческих ситуаций или в связи с изменениями в факторах производства. Кроме того, центрам ответственности должна предоставляться возможность формулировать свои предложения по использованию данной информации и направлять их на рассмотрение вышестоящего звена.

6. Полезность. Информация должна привлекать внимание управляющих к сферам потенциального риска и объективно оценивать работу менеджеров предприятия.

7. Достаточная экономичность. Затраты по подготовке внутрифирменной информации не должны превышать экономического эффекта от ее использования.

Управление производственной деятельностью является сложным и комплексным процессом. Система учета, отвечающая требованиям управления, также сложна и состоит из множества процедур. К тому же состав элементов системы управленческого учета может меняться в зависимостей от целей управления. Между тем любая система учета, организованная на конкретном предприятии, отвечает общепринятым принципам.

Принцип — это основное, исходное положение какой-либо теории, учения. Исследовать принципы управленческого учета необходимо принимая во внимание два обстоятельства:

1. место, занимаемое управленческим учетом в общей бухгалтерской системе;

2. цель, реализуемую системой управленческого учета.

Поскольку управленческий учет представляет собой подсистему бухгалтерского учета, им объективно используется ряд важнейших бухгалтерских принципов (требований, правил) — экономичности и своевременности представляемой информации, ее сопоставимости и др.

Важнейшая цель управленческого учета состоит в формировании отчетности, специально подготовленной для менеджеров различных уровней управления (в отличие от финансового учета, обобщающего ин формацию на основе использования общих правил ведения учета. Это создает предпосылки к:

1. более эффективной реализации названных бухгалтерских принципов в системе управленческого учета;

2. использованию управленческим учетом ряда собственных принципов, не свойственных финансовому учету.

Наряду с этим управленческому учету свойственен ряд собственных принципов, не используемых системой финансового учета. Принципы, свойственные управленческому учету, позволяют ему решать комплекс взаимосвязанных задач:

• учета, анализа, контроля, планирования и прогнозирования деятельности сегментов предпринимательской деятельности;

• создания мотивационных механизмов, позволяющих гармонизировать интересы и цели сегментов предпринимательской деятельности с тактическими и стратегическими целями организации.

Это, в свою очередь, позволяет реализовать основную цель управленческого учета: обеспечить информационную поддержку в принятии эффективных управленческих решений, направленных, в конечном итоге, на максимизацию прибыли организации при условии сохранения ее капитала.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.