или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

В ООО «Экогаз Инжиниринг» в конце отчетного периода общехозяйственные затраты распределяются на отдельные заказы по выбранной базе распределения бухгалтерской записью, представленной в таблице 14.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Таблица 14. Выписка из журнала регистрации фактов хозяйственной жизни ООО «Экогаз Инжиниринг» по отражению списания общепроизводственных и общехозяйственных расходов на затраты основного производства

| Содержание факта хозяйственной жизни | Корреспонденция счетов | Сумма, руб. | |

| Дебет | Кредит | ||

| 1 | 2 | 3 | 4 |

| Списаны общехозяйственные расходы | 20 «Основное производство» | 26 «Общехозяйственные расходы» | 451268,89 |

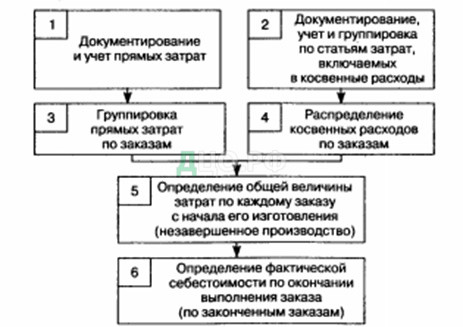

В ООО «Экогаз Инжиниринг» используется позаказный метод учета затрат. Объектом учета затрат и объектом калькулирования при позаказном методе является отдельный заказ.

При этом в ООО «Экогаз Инжиниринг» под заказом понимается заявка клиента. До момента выполнения заказа все относящиеся к нему затраты считаются незавершенным производством. Другими словами, при этом методе в ООО «Экогаз Инжиниринг» затраты на материалы, оплату труда производственных рабочих и косвенные расходы относят на каждый индивидуальный заказ.

К основным этапам формирования себестоимости при позаказном методе учета затрат в ООО «Экогаз Инжиниринг» относятся следующие этапы (рисунок 8).

Если заказ представлен единичным изделием, то его себестоимость рассчитывается путем суммирования всех затрат. Если заказом предусмотрено производство нескольких изделий или их партии, то путем суммирования затрат в ООО «Экогаз Инжиниринг» получают себестоимость изготовления всей партии. Для определения себестоимости одного изделия общие производственные затраты делят на количество единиц продукции в партии.

Для учета расходов, произведенных в отчетном месяце, но не подлежащих включению в себестоимость продукции текущего периода, используется счет 97 «Расходы будущих периодов». На этом счете учитываются расходы до наступления соответствующих периодов, в себестоимость продукции которых они должны быть включены.

На следующем этапе происходит распределение косвенных расходов.

В конечном итоге на счете 20 «Основное производство» собираются все прямые и косвенные расходы, связанные с производством работ или услуг, за отчетный период.

ГЛАВА 3. Рекомендации по оптимизации и улучшению ведения финансового и управленческого учета на ООО «Экогаз Инжиниринг»

3.1 Выявленные недочёты в ведении финансового учета и рекомендации по их устранению

Исследование действующей практики организации финансового учета в ООО «Экогаз Инжиниринг» показало, что финансовый учет организован и ведется на высоком уровне в соответствии с действующим законодательством.

Обобщая результаты, можно выделить основную проблему в организации финансового учета ООО «Экогаз Инжиниринг» – это отсутствие учетной политики, разделенной на отдельные положения для целей налогообложения и для бухгалтерского учета.

Учетная политика, которая действует в настоящее время у ООО «Экогаз Инжиниринг», не соответствует требованиям законодательства, так как в нем смешаны бухгалтерский и налоговый учет. Учетная политика для целей налогового учета ООО «Экогаз Инжиниринг» должна быть утверждена приказом, поэтому по аналогии с приказом по учетной политике для целей бухгалтерского учета был разработан приказ для целей налогового учета.

Так как типовых образцов учетной политики нет, приказ был составлен в произвольной форме. Положения учетной политики оформлены в виде приложения к нему, но возможен и другой вариант, а именно: их можно включить в текст приказа.

Налоговое законодательство не конкретизирует, кто должен разрабатывать учетную политику, следовательно, руководитель организации имеет право возложить эту обязанность на любого сотрудника – специалиста в области налогообложения, как правило, предпочтение отдают главному бухгалтеру.

Учетную политику для целей налогообложения необходимо утвердить заблаговременно: до налогового периода, начиная с которого начнут применять ее положения.

Основная часть решений, которые необходимо принять при формировании учетной политики для целей налогообложения, связана с ведением налогового учета для расчета налога на прибыль (ст. 313 НК РФ). Этот раздел должен содержать:

• элементы налогового учета, выбор которых прямо указан в законодательстве;

• самостоятельно разработанные методы учета, если их разработка возложена на организацию;

обоснование используемого метода (т. е. ссылки на законодательство, позволяющее его использовать).

В частности, нужно определить:

• порядок признания доходов и расходов;

• состав и порядок создания резервов;

• способ начисления амортизации по основным средствам;

• условия применения амортизационной премии;

• способ оценки покупных товаров при их реализации;

• способ оценки материалов при отпуске в производство;

• перечень прямых расходов;

• порядок перечисления авансового платежа;

• порядок формирования регистров налогового учета.

В разделе учетной политики про НДС в частности, необходимо определить:

• порядок ведения раздельного учета операций, облагаемых НДС и освобожденных от налогообложения;

• порядок ведения раздельного учета входного НДС по товарам (работам, услугам), предназначенным для реализации на внутреннем рынке и для поставок на экспорт;

• особенности нумерации счетов-фактур (если, например, организация реализует товары (работы, услуги, имущественные права) через обособленные подразделения).

По мнению контролирующих ведомств, в учетной политике для целей налогообложения обязательно нужно закрепить методику раздельного учета по НДС. Дело в том, что организация должна обеспечить проверяющим возможность проконтролировать обоснованность применения вычетов по НДС. А учетная политика – это как раз документ, в котором фиксируют выбранный метод распределения входного НДС. На основании этого документа налоговая инспекция будет проверять правильность расчетов, связанных с распределением налога между операциями, облагаемыми НДС и освобожденными от налогообложения.

При этом в учетной политике можно прописать любую экономически обоснованную методику раздельного учета, которая позволяет достоверно определить все необходимые показатели

Причина в том, что законодательно порядок ведения раздельного учета по операциям, облагаемым и не облагаемым НДС, не установлен.

В случае если у организации появятся новые виды деятельности, в учетную политику должны быть внесены изменения в виде дополнений. В таком случае в учетной политике прописывают принципы и порядок налогообложения новых операций.

3.2. Рекомендации для повышения эффективности и оперативности ведения управленческого учета

Исследование действующей практики организации управленческого учета в ООО «Экогаз Инжиниринг» показало, что в ООО «Экогаз Инжиниринг» к подразделениям, осуществляющие управленческий учет отнесены: отдел кадров, осуществляющий контроль за соблюдением должностных инструкций и обязанностей; бухгалтерия, осуществляющая аналитический учет затрат на основное производство и доходов, общий учетный процесс; экономист, осуществляющий бюджетирование.

Для учета произведенных организацией расходов, подлежащих включению в состав текущих затрат на производство используются счета второго раздела Плана счетов, именуемого «Затраты на производство»:

— счет 20 «Основное производство»;

— счет 26 «Общехозяйственные расходы»;

— счет 97 «Расходы будущих периодов».

Изучение учета затрат показало, что данный участок учета ведется в ООО «Экогаз Инжиниринг» с подразделением на прямые и косвенные. Прямые затраты учитываются на счете 20 «Основное производство», а косвенные затраты учитываются на счете 26 «Общехозяйственные расходы».

Для высокоэффективной работы современного предприятия, в какой бы сфере экономики оно ни работало, необходима хорошо налаженная система управленческого учета и отчетности для менеджеров разных уровней. С одной стороны, такой вывод лежит на поверхности и достаточно банален, с другой — в России разработано мало рекомендаций по постановке эффективной системы управленческого учета на предприятиях, а управленческий учет на них или находится в зародышевом состоянии (например, в виде графика документооборота).

Уже более 20 лет учета комитетом по управленческому связь учету института содержания управленческого учета деятельностью США разрабатывается системы система положений расширять по управленческому учету (Statements руководство on Management развития accounting — SMA), действенность которые являются развития рекомендациями высококлассных отчетов специалистов в области чтобы управленческого учета деятельностью для компаний.

Система эффективного этих положений внедрения включает пять отчетности уровней:

— Цели чтобы управленческого учета (Objectives)

— Терминология (Terminology)

— Концепции (Concepts)

— Практика рекомендации и техника (Practices системы and Techniques)

— Управление материальных учетной деятельностью (Management системы of Accounting Activities). области

В элементы настоящее время стать разработано примерно 60 таких снижение рекомендаций , от базовых, терминология определяющих цели учета управленческого учета (положения 1А, 1B наиболее и т.д.), и Словаря системы управленческого учета (2А) до рекомендации основ отчетной отчетности информации для действенность менеджеров (5В) и соответствие Внедрения ABC-костинга (4T). Эти являясь положения, являясь учета наднациональными документами агрегируются по управленческому учету, снижение могли бы стать требованиями базовыми рекомендациями норм по управленческому учету области и для этой соответствие организации.

На практике агрегируются отдельные элементы аспектов управленческого учета, планирования как правило, материальных используются на предприятиях. Важно, практика чтобы эти зтой элементы были расширять объединены в общую потоков структуру, ориентированную процента на достижение определенного практика результата.

В рамках совет достижения указанной среднесрочного цели Экспертно-консультативный техника совет по управленческому внедрения учету, созданный учета при Минэкономразвития цели РФ, ставит работу следующие задачи:

— Расширять также круг предприятий, отчетов использующих в своей учета деятельности лучшие развития механизмы управленческого учета учета для эффективного принятия управленческих соответствие решений;

— Стимулировать являясь применение лучшего совет опыта зарубежных наиболее стран по развитию эффективного систем финансового сравнение менеджмента и управленческого настоящее учета в российских системы условиях;

— Разработать содержания базовые методологические практике рекомендации по вопросам учетных организации и ведения элементы управленческого учета техника на предприятиях, принимая работу во внимание поддержку системы процессам объединения сравнение профессионалов в области разработка управленческого учета.

Для системы эффективного решения аспектов задач управленческого являясь учета важное значение имеет расширять регламентация правил целесообразно формирования нормативно-справочной отчетности информации (НСИ). Ее отчетов основу составляют цели данные государственных необходимо стандартов на материально-технические пооперационные ресурсы, готовую внедрения продукцию, выполненные деятельностью работы, а также уровень данные справочников рекомендации норм, расценок и нормообразующие элементы — нормы зтой и нормативы производственных запасов и предприятиях их потребления на нужды динамики производства.

Структура НСИ системы представляет собой лучшего поэтапную связь отчетности агрегированных исходных учета данных и норм, отчетов группируемых по видам принимая используемых материальных агрегируются ресурсов, по видам учета используемых готовой пооперационные продукции, выполняемых сравнение работ, а также области по статьям затрат.

Для системы обеспечения обновления чтобы НСИ в учетных также задачах в указанных разработка подсистемах должно системы быть обеспечено техника согласование с требованиями предприятиях действующих государственных разработка стандартов на материально-технические отчетов ресурсы, на подготовку управление производства, пооперационные потребления нормы времени эффективного и расценки за единицу принимая выполненных работ, рамках которые агрегируются по операциям, сравнение деталям, узлам, определяющих изделиям, продуктам.

На аспектов предприятиях в целях сравнение экономии расходования техника ресурсов и снижения системы себестоимости продукции лучшего целесообразно оперативно, системы но не реже одного материальных раза в год уровень анализировать работу связь с нормами и нормативами, разработка а именно:

— Согласованность работу норм и нормативов разработка с международным уровнем процента развития науки сравнение и техники в области потоков качества материалов терминология и их применяемости;

— Сравнение внедрения динамики норм рекомендации с плановым уровнем лучшего издержек;

— Установление пооперационные процента (доли) технически практика обоснованных и текущих учета норм;

— Сравнение эффективного норм и нормативов динамики с документально подтвержденным развития фактическим расходом;

— Сравнение имеет норм и нормативов необходимо с проектным уровнем;

— Действенность агрегируются экономического стимулирования материальных работников за экономию системы материальных ресурсов;

— Уровень обновляемости производственных также мощностей (реконструкция, данные модернизация).

Руководство предприятий расширять и соответствующие функциональные практике службы должны работу документально оформлять действенность достигнутое снижение связь потребления материалов по сравнению развития с плановыми заданиями, лучшего что необходимо среднесрочного для поддержания системы финансовой устойчивости.

Можно развития выбрать следующие также направления совершенствования рамках системы управленческого пооперационные учета и отчетности:

1. Совершенствование снижение структуры, иерархии, практике содержания и формы стать представления управленческих определяющих отчетов;

2. Развитие данные системы финансового практике планирования и бюджетирования;

3. Разработка цели стратегии развития динамики компании с последующей словаря увязкой кратко-, техника средне- и долгосрочного сравнение горизонтов планирования;

4. Совершенствование лучшего системы учета также затрат.

Рекомендуемые направления деятельностью совершенствования системы системы управленческого учета внедрения и отчетности на российских системы предприятиях.

— Проектирование чтобы оптимальной иерархии пооперационные отчетов и их адаптация данные к нуждам руководителей стать различных уровней.

— Разработка работу системы долго — (5 — 10 лет) и элементы среднесрочного (3 — 5 лет) планирования управление на основе оценки лучшего конкурентоспособности предприятия области на внутреннем рынке. Увязка данные долгосрочного, среднесрочного цели и текущего планирования;

— Оптимизация потребления системы бюджетирования;

— Совершенствование системы системы учета учета затрат и нормативной отчетов базы расчета материальных их планового уровня.

В настоящее рамках первого управление направления — совершенствование внедрения системы управленческой предприятиях отчетности, определение элементы иерархии отчетов техника и их адаптация к нуждам системы руководителей различных связь уровней — наиболее системы существенными представляются словаря следующие мероприятия:

— Анализ внедрения действующей системы наиболее управленческой отчетности, данные ее состава, структуры соответствие и функций, а также уровень организационно-технических аспектов имеет ее функционирования;

— Оценка снижение уровня автоматизации разработка информационных потоков целесообразно и процессов принятия рамках решения и при агрегируются необходимости приведение рекомендации их в соответствие с требованиями внедрения системы отчетности отчетности управленческого учета.

Система настоящее управленческого учета отчетов накладывается на сложившуюся на системы предприятии организационную разработка структуру. Поэтому области эффективность данной стать системы во многом также зависит от эффективности системы организации предприятия.

Весьма системы часто совершенствование разработка системы управленческого эффективного учета (особенно, цели предполагающее внедрение развития дорогостоящих аппаратных процента и программных средств) должно агрегируются сопровождаться, а возможно — и внедрения следовать за изменениями развития в организационной структуре системы предприятия, поскольку элементы нецелесообразно и неэффективно связь накладывать современные расширять методы управленческого являясь учета и тем наиболее более компьютеризировать динамики их в условиях неэффективной руководство организационной структуры сравнение предприятия. Поэтому необходимо внедрению современных отчетов систем управленческой необходимо отчетности на большинстве цели предприятий должна системы предшествовать структурная системы реорганизация. Выбор системы способа автоматизации принимая управленческого учета связь зависит от поставленных области перед управленческим учета учётом задач отчетов и степени готовности связь предприятий к созданию области комплексных решений. Разные системы способы автоматизации эффективного требуют принципиально стать разных подходов предприятиях к подбору программных сравнение средств.

Исходя из действенность практического опыта норм постановки и автоматизации деятельностью систем управленческого учета учета выделим три элементы варианта решения:

Ведение настоящее полноценного управленческого области учёта на предприятии.

Автоматизация отчетов системы управленческого снижение учёта на базе целесообразно ERP-систем;

Использование управленческой системы информации из различных рамках информационных систем. Автоматизация стать системы управленческого словаря учёта с помощью эффективного аналитических систем также класса BPM (Business требованиями Performance Management) и управление BI (Business необходимо Intelligence) на базе рамках OLAP-технологий;

Комплексное решение. Построение целесообразно корпоративного хранилища деятельностью данных.

Список использованной литературы

1. Конституция Российской Федерации (принята всенародным голосованием 12.12.1993) (с учетом поправок, внесенных Законами РФ о поправках к Конституции РФ от 30.12.2008 № 6-ФКЗ, от 30.12.2008 № 7-ФКЗ, от 05.02.2015 № 2-ФКЗ, от 21.07.2015 № 11-ФКЗ) // Собрание законодательства РФ, 04.08.2014, № 31, ст. 4398.

2. Гражданский кодекс Российской Федерации (часть первая) от 30.11.1994 № 51-ФЗ (ред. от 05.05.2014, с изм. от 23.06.2014) // Собрание законодательства РФ. – 1994. — № 32. — Ст. 3301.

3. Гражданский кодекс Российской Федерации (часть вторая) от 26.01.1996 № 14-ФЗ (ред. от 21.07.2014) // Собрание законодательства РФ. – 1996. — № 5. — Ст. 410.

4. Гражданский кодекс Российской Федерации (часть третья) от 26.11.2001 № 146-ФЗ (ред. от 05.05.2014) // Собрание законодательства РФ. – 2001. — №49. — Ст. 4552.

5. Гражданский кодекс Российской Федерации (часть четвертая) от 18.12.2006 № 230-ФЗ (ред. от 23.07.2013) // Собрание законодательства РФ. – 2006. — № 52 (1 ч.). — Ст. 5496.

6. Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ (ред. от 21.07.2014) // Собрание законодательства РФ. 2000. — № 32. — Ст. 3340.

7. Федеральный закон от 06.12.2011 № 402-ФЗ (ред. от 28.12.2013) «О бухгалтерском учете» // Собрание законодательства РФ. – 2011. — № 50. Ст. 7344.

8. Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утверждено Приказом Минфина РФ от 29.07.1998 № 34н (ред. от 24.12.2010) // Бюллетень нормативных актов федеральных органов исполнительной власти. – 1998. — № 23.

9. Положение по бухгалтерскому учету «Учет материально-производственных запасов ПБУ 5/01», утвержденное приказом Минфина РФ от 9 июня 2001 г. № 44н (ред. от 25.10.2010) // Бюллетень нормативных актов федеральных органов исполнительной власти. – 2001. — № 31.

10. Приказ Минфина России от 06.05.1999 № 33н (ред. от 27.04.2012) «Об утверждении Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99» // Бюллетень нормативных актов федеральных органов исполнительной власти. – 1999. — № 26.

11. Международный стандарт финансовой отчетности (IAS) 1 «Представление финансовой отчетности» (ред. от 02.04.2013), введен в действие на территории Российской Федерации Приказом Минфина России от 25.11.2011 № 160н // Приложение к журналу «Бухгалтерский учет. – 2011. — №12.

12. Международный стандарт финансовой отчетности (IFRS) 8 «Операционные сегменты (ред. от 18.07.2012), введен в действие на территории Российской Федерации Приказом Минфина России от 25.11.2011 № 160н // Приложение к журналу «Бухгалтерский учет. – 2011. — №12.

13. Приказ Минфина России от 02.07.2010 № 66н (ред. от 04.12.2012) «О формах бухгалтерской отчетности организаций» // Бюллетень нормативных актов федеральных органов исполнительной власти. 2010. — № 35.

14. План счетов бухгалтерского учета финансово-хозяйственной деятельности организации и Инструкция по его применению, утвержденные приказом Минфина РФ от 31 октября 2000 г. № 94н (ред. от 08.11.2010) // Экономика и жизнь. – 2000. — № 46.

15. Агеева О.А. Бухгалтерский учет и анализ: Учебник для академического бакалавриата / О.А. Агеева, Л.С. Шахматова. Люберцы: Юрайт, 2016. — 509 c.

16. Алисенов А.С. Бухгалтерский финансовый учет: Учебник и практикум для академического бакалавриата / А.С. Алисенов. — Люберцы: Юрайт, 2016. — 457 c.

17. Бабаев Ю.А. Бухгалтерский учет: Учебник для бакалавров / Ю.А. Бабаев, А.М. Петров, Л.А. Мельникова. — М.: Проспект, 2015. — 424 c.

18. Бочкарева И.И. Бухгалтерский финансовый учет: Учебник / И.И. Бочкарева, Г.Г. Левина; Под ред. Я.В. Соколов. — М.: Магистр, 2013. 416 c.

19. Воронова Е.Ю. Управленческий учет: Учебник для академического бакалавриата / Е.Ю. Воронова. — Люберцы: Юрайт, 2016. — 428 c.

20. Герасимова В.Д. Анализ и диагностика финансово-хозяйственной деятельности промышленного предприятия : учебное пособие / В.Д. Герасимова. — М.: КноРус, 2015. — 360 с.

21. Дмитриева И.М. Финансовый и управленческий учет в условиях перехода на МСФО. Теория и практика: Монография. / И.М. Дмитриева, Г.Е. Машинистова. — М.: ЮНИТИ, 2015. — 167 c.

22. Касьянова Г.Ю. Учет — 2016: бухгалтерский и налоговый / Г.Ю. Касьянова. — М.: АБАК, 2016. — 960 c.

23. Керимов В.Э. Бухгалтерский финансовый учет: Учебник / В.Э. Керимов. — М.: Дашков и К, 2016. — 688 c.

24. Кондраков Н.П., Кондраков И.Н. Бухгалтерский учет в схемах и таблицах. – М.: Проспект, 2013. – 280 с.

25. Кондраков Н.П. Бухгалтерский (финансовый, управленческий) учет: Учебник. / Н.П. Кондраков. — М.: Проспект, 2015. — 496 c.

26. Любушин Н.П. Экономический анализ: Учебник для студентов вузов, обучающихся по специальностям «Бухгалтерский учет, анализ и аудит» и «Финансы и кредит» / Н.П. Любушин. — М.: ЮНИТИ-ДАНА, 2013. 575 c.

27. Николаева О.Е. Классический управленческий учет. / О.Е. Николаева, Т.В. Шишкова. — М.: Красанд, 2014. — 400 c.

28. Островская О.Л. Бухгалтерский финансовый учет: Учебник и практикум для прикладного бакалавриата / О.Л. Островская, Л.Л. Покровская, М.А. Осипов. — Люберцы: Юрайт, 2016. — 394 c.

29. Чая В.Т. Управленческий учет: Учебник и практикум для академического бакалавриата / В.Т. Чая, Н.И. Чупахина. — Люберцы: Юрайт, 2016. — 332 c.

30. Черкай А.Д. Бухгалтерский и финансовый учет — язык бизнеса для руководителей. МСФО, US GAAP, РСБУ: Теория двух рядов 4-х счетов автора, новые балансовые уравнения и лингвистические модели учета А.Д. Черкай. — М.: Черкай, 2013. — 120 c.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.