или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Оформление в бухучете выбытия объекта основных средств в результате продажи на ООО «Экогаз Инжиниринг», а именно проводки, рассмотрены на примере.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Компьютер стоимостью первоначальной 95 000 был продан другому предприятию за 45 000.Был открыт на счете 01 субсчет 2 «Выбытие ОС».

Таблица 5. Бухгалтерские записи при списании основного средства

| Сумма | Дебет | Кредит | Наименование хозяйственной операции |

| 1 | 2 | 3 | 4 |

| 95 000 | 01/2 | 01/1 | Списана первоначальная стоимость ОС на субсчет «Выбытие ОС» |

| 19 000 | 02 | 01/2 | Списана начисленная амортизация по данному объекту |

Была найдена остаточная стоимость объекта, как разницу между стоимостью ОС, а также, в том числе начисленной амортизации, в данном примере остаточная стоимость = 95 000 — 19 000 = 76 000.

Таблица 6. Бухгалтерские записи при продаже основного средства

| Сумма | Дебет | Кредит | Наименование хозяйственной операции |

| 1 | 2 | 3 | 4 |

| 76 000 | 91/2 | 01/2 | Списана остаточная стоимость ОС, для продажи |

| 50 000 | 62 (76) | 91/1 | Начислена выручка от его продажи |

| 9000 | 91/2 | 68 | Начислен НДС по проданному ОС |

Имущество, соответствующее критериям основного средства, постепенно переносит на затраты свою стоимость. Данный процесс называют амортизацией основного средства. Необходимо напомнить, что главным критерием, которое определяет принадлежность имущества к основному средству, всегда был срок полезного использования данного имущества. В случае, когда данный срок выше двенадцати месяцев, имущество можно отнести к основному средству.

В бухгалтерском учете на фирме ООО «Экогаз Инжиниринг» амортизацию основных средств начисляют с месяца, который следует за месяцем, в котором имущество было поставлено на учет как основное средство (п. 21 ПБУ 6/01). Затем амортизацию начисляют ежемесячно вне зависимости от результатов деятельности хозяйствующего субъекта (п. 19, 24 ПБУ 6/01).

Амортизацию основных средств, включают в зависимости от характера использования того или иного имущества, или в состав прочих расходов, или в состав капитальных вложений, или в состав расходов по обычным видам деятельности.

Амортизацию основных средств отражают проводками, приведёнными в таблице 7.

Таблица 7. Бухгалтерские записи по начислению амортизации основных средств

| Дебет счёта | Кредит счёта | Хозяйственная операция |

| 1 | 2 | 3 |

| 44 | 02 | Начислена амортизация по ОС (основным средствам) |

| 08 | 02 | Начислена амортизация ОС, использующихся при создании (реконструкции, модернизации) прочего внеоборотного актива |

| 91-2 | 02 | Начислена амортизация ОС, использующихся в прочих видах деятельности (к примеру, по арендованному ОС, в случае когда сдача имущества в аренду не основной вид деятельности арендодателя, или сдача в аренду происходит по объекту непроизводственного назначения). |

Подобные проводки формируют на фирме ООО «Экогаз Инжиниринг» каждый месяц на базе п. 21 ПБУ 6/01. В бухучете амортизацию основных средств возможно начислять:

— способом уменьшаемого остатка;

— линейным способом;

— способом списания стоимости пропорционально объему продукции (работ).

— способом списания стоимости по сумме чисел лет срока полезного использования.

Способ, который выбрали с целью начисления амортизации основных средств хозяйствующий субъект вносит в учетную политику (п. 7 ПБУ 1/2008). Для начисления амортизации, в бухгалтерском учете ООО «Экогаз Инжиниринг» , применяют линейный способ. ООО «Экогаз Инжиниринг» может использовать различные способы для начисления амортизации к разным группам однородных основных средств. После того как основное средство введено в эксплуатацию изменить способ начисления амортизации нельзя. В пункте 18 ПБУ 6/01 предусмотрен данный порядок.

В отличие от бухгалтерского учёта и его четырех вышеперечисленных способов, с целью налогообложения применяют один из двух методов начисления амортизации — нелинейный, а также, в том числе линейный. Рассмотрим более подробно линейный, а также, в том числе нелинейные способы начисления амортизации.

В случае применения линейного метода амортизацию начисляют по каждому объекту основных средств (п. 2 ст. 259 Налоговый Кодекс Российской Федерации). В случае применения линейного метода норму амортизации для каждого объекта основных средств определяют по формуле 2.2.1:

K = (1:n) x 100% (2.2.1)

где К – годовая норма амортизации;

n – срок полезного использования, мес.

Затем рассчитывается ежемесячная сумма амортизации по формуле 2.2.2 :

Амес = Агод : 12 ( 2.2.2)

Где Амес — Месячная сумма амортизации;

Агод — Годовая сумма амортизации;

12- 12 месяцев

Подобные правила амортизации линейным методом устанавливаются п. 2 статьи 259.1 НК Российской Федерации.

В случае применения нелинейного метода амортизация с 2009 года начисляют амортизацию в целом по амортизационным группам, а не по каждому объекту основных средств. Состав данных групп определяется ООО «Экогаз Инжиниринг» самостоятельно.

На хозяйствующем субъекте способ амортизации устанавливается по группам (см. таблица 8).

Таблица 8. Способы амортизация основных средств ООО «Экогаз Инжиниринг»

| № группы | Срок полезного действия имущества | Способ начисления амортизации |

| 1 | 2 | 3 |

| 1 | от одного года до двух лет включительно | нелинейный способ |

| 2 | Более двух лет до трёх лет включительно | нелинейный способ |

| 3 | Более трёх лет до пяти лет включительно | нелинейный способ |

| 4 | Более пяти лет до семи лет включительно | нелинейный способ |

| 4 | Более пяти лет до семи лет включительно | нелинейный способ |

| 5 | Более семи лет до десяти лет включительно | нелинейный способ |

| 6 | Более десяти лет до пятнадцати лет включительно | нелинейный способ |

| 7 | Более пятнадцати лет до двадцати лет включительно | линейный способ |

| 8 | Более двадцати лет до двадцати пяти лет включительно | линейный способ |

| 9 | Более двадцати пяти лет до тридцати лет включительно | линейный способ |

| 10 | Более тридцати лет | линейный способ |

ООО «Экогаз Инжиниринг» имеет возможность ко всем основным средствам применять нелинейный метод начисления амортизации. Исключение в данном случае составляют:

— сооружения, здания, а также, в том числе передаточные устройств, срок полезного использования которых составляет больше двадцати лет (которые входят в 8–9 амортизационные группы). По данным объектам амортизацию, возможно начислять только одним способом линейным методом;

— основные средства которые амортизируются, эксплуатация которых обусловлена деятельностью, которая связанна с добычей на новых морских месторождениях углеводородного сырья.

Ограничение связанные с методом начисления амортизации вступили в действие с 1 января 2016 года, а также, в том числе их применяют только тогда когда организации, получившие лицензию на разработку месторождений или операторы новых морских месторождений используют основные средства.

В случае когда до 2016 года подобные объекты амортизировались с помощью нелинейного метода, то по состоянию на 1 января 2016 года в налоговом учете необходимо зафиксировать остаточную стоимость данных основных средств, а также, в том числе начать использовать линейный метод амортизации. Данный порядок следует из положений п. 3 ст. 259 НК Российской Федерации.

Для того чтобы используя нелинейный метод рассчитать амортизацию, необходимо определить:

1. Суммарный баланс амортизационной подгруппы (группы)

Этот баланс определяют как суммарная стоимость основных средств, входящих в одну, а также, в том числе ту же амортизационную подгруппу (группу). Когда определяют суммарный баланс, не учитывается стоимость основных средств, амортизацию по которым возможно начислять только линейным методом.

В начале размер суммарного баланса определяют на первое число с налогового периода, в котором приняли решение использовать нелинейный метод. В дальнейшем суммарный баланс необходимо определять на первое число ежемесячно. Так же нужно понимать, что размер баланса будет меняться.

Суммарный баланс амортизационной подгруппы (группы) может расти:

— в случае, когда вводится в эксплуатацию новые основные средства, которые входят в эту амортизационную группу;

— в случае изменения первоначальной стоимости основных средств в например при их достройки, технического перевооружения, модернизации, реконструкции, дооборудования.

Суммарный баланс амортизационной подгруппы (группы) может уменьшиться в следующих случаях:

— при частичной ликвидации основного средства;

— в случае выбытия основного средства.

Помимо этого, размер суммарного баланса каждый месяц снижается на сумму амортизации, которая начислена по этой группе основных средств за прошлый месяц. Об этом говорится в п. два-четыре, десять ст. 259.2, п. 1 ст. 322 НК Российской Федерации.

На первое число каждого месяца, суммарный баланс определяют в порядке следуемом из положений пунктов три, четыре и десять статьи 259.2 Налогового Кодекса Российской Федерации.

Материальные ценности принимаются к бухгалтерскому учету по фактической себестоимости. Синтетический учет материальных ценностей ведется на активном инвентарном счете 10 «Материалы».

Для оформления права работников организации выступать в качестве доверенного лица ООО «Экогаз Инжиниринг» при получении материальных ценностей, отпускаемых поставщиком по наряду, счету, договору купли-продажи, применяется доверенность по форме №М-2.

Доверенность в одном экземпляре оформляет организация и выдает под расписку получателю. Выдачу этих доверенностей регистрируют в заранее пронумерованном и прошнурованном журнале учета выданных доверенностей. Выдача доверенностей лицам, не работающим в ООО «Экогаз Инжиниринг», не допускается.

После регистрации доверенности в журнале работник ООО «Экогаз Инжиниринг» , получающий материальные ценности, обязан расписаться в доверенности. Отрывная часть доверенности выдается работнику, получающему материальные ценности, а корешок с его подписью остается в бухгалтерии ООО «Экогаз Инжиниринг».

Таким образом, доверенности регистрируются на корешках, которые подшиваются в хронологическом порядке, формируя книгу. На последнем листе книги, составленной из корешков доверенностей, (за месяц, квартал либо год) делается надпись за подписью главного бухгалтера: «В настоящей книжке пронумеровано __ листов» (количество листов пишется прописью).

Если сотрудник ООО «Экогаз Инжиниринг» по каким-либо причинам не получил материальные ценности и вернул доверенность в бухгалтерию, то в журнале доверенностей делается запись: «Не использована». При этом возвращенные неиспользованные доверенности хранятся в бухгалтерии организации.

Срок выдачи доверенности, как правило, 10 дней. Доверенность на получение материальных ценностей в порядке плановых платежей может быть выдана бухгалтерией ООО «Экогаз Инжиниринг» на календарный месяц.

Максимальный срок действия доверенности, в соответствии со ст.186 ГК РФ — три года. Если в доверенности не указан ее срок действия, то она сохраняет силу в течение года. Доверенность, в которой не указана дата ее совершения, ничтожна. Для приемки материальных ценностей в организации применяется приходный ордер формы № М-4

Приходный ордер в одном экземпляре составляет материально-ответственное лицо ООО «Экогаз Инжиниринг» в день поступления ценностей.

Материальные ценности, поступающие в ООО «Экогаз Инжиниринг» , подвергаются тщательной проверке в отношении их соответствия ассортименту, количеству и качеству, указанных в документах поставщика. При полном соответствии сведений в сопроводительных документах поставщика и фактически поступивших материальных ценностей, приходный ордер по форме №М-4 можно и не оформлять, а только проставить на документах поставщика штамп, в оттиске которого следует заполнить те же реквизиты, что и в приходном ордере. Наличие такого штампа приравнивается к приходному ордеру.

При приобретении материальных ценностей в ООО «Экогаз Инжиниринг» делаются следующие бухгалтерские записи, представленные в таблице 9.

Таблица 9. Регистрация фактов хозяйственной жизни ООО «Экогаз Инжиниринг» по приобретению материальных ценностей

| Содержание факта хозяйственной жизни | Корреспонденция счетов | Сумма, в руб. | Первичный учетный документ | |

| Дебет | Кредит | |||

| 1 | 2 | 3 | 4 | 5 |

| Отражена задолженность поставщика за поступившие строительные материалы | 10 «Материалы» | 60 «Расчеты с поставщиками и подрядчиками» | 28500 | Товарная накладная Счет-фактура |

| Отражена сумма НДС по приобретенным материальным ценностям | 19 «НДС по приобретенным ценностям» | 60 «Расчеты с поставщиками и подрядчиками» | 5130,00 | Счет-фактура |

| Отражена сумма НДС по приобретенным материальным ценностям | 19 «НДС по приобретенным ценностям» | 60 «Расчеты с поставщиками и подрядчиками» | 5130,00 | Счет-фактура |

| Оплачены приобретенные материальные ценности | 60 «Расчеты с поставщиками и подрядчиками» | 51 «Расчетный счет» | 28500 | Платежное поручение |

Акт о приемке материалов формы № М-7 применяется в организации для оформления приемки материальных ценностей, имеющих количественное и качественное расхождение, а также расхождение по ассортименту с данными сопроводительных документов поставщика; составляется также при приемке материальных ценностей, поступивших без документов. В случае составления приемного акта приходный ордер не оформляется. Данный документ является юридическим основанием для предъявления претензии поставщику, отправителю.

На каждый поступивший в ООО «ЭкогазИнжиниринг» материал открывается карточка складского учета. Учет материальных ценностей в карточке складского учета ведется в натуральном выражении. Материальные ценности в ООО «ЭкогазИнжиниринг» приходуются в единицах измерения.

Периодически остатки по складскому учету сверяются с данными бухгалтерского учета. Практически это осуществляется следующим образом. Бухгалтер таксирует данные складского учета, т. е. умножает фактическое количество материальных ценностей на их учетную цену или фактическую стоимость приобретения. Полученная стоимость по данным складского учета должна соответствовать стоимости производственных запасов по данным бухгалтерского учета (по оприходованным счетам-фактурам).

Карточки складского учета являются накопительными регистрами учета, в которых отражается движение материальных ценностей ООО «Экогаз Инжиниринг» . Основанием для записей в них являются:

— по приходу — товарно-транспортные накладные, акты;

— по внутреннему перемещению — лимитно-заборные карты, требования-накладная;

— по отпуску на сторону — накладные на отпуск материальных ценностей на сторону.

На каждое наименование материала выписывается два экземпляра документа. При выдаче материальных ценностей сотрудник отмечает в обоих экземплярах документа дату и количество отпущенных материальных ценностей и выводит остаток лимита по номенклатурному номеру.

Синтетический учет расчетов с персоналом по оплате труда в ООО «Экогаз Инжиниринг» осуществляется на счете 70 «Расчеты с персоналом по оплате труда».

Для регулирования взаимоотношений между ООО «Экогаз Инжиниринг» и его работниками используются Положение об оплате труда ООО «Экогаз Инжиниринг», Правила внутреннего трудового распорядка и трудовой договор, который является соглашением между ООО «Экогаз Инжиниринг» и работником.

При приеме работника на работу генеральным директором утверждается приказ по форме №Т-1, на основании которого в трудовую книжку вносится запись о приеме на работу и заполняется личная карточка по форме №Т-2.

В ООО «Экогаз Инжиниринг» для учета численного и профессионального состава работников используется штатное расписание унифицированной формы №Т-3. А для ежемесячного отражения сведений о заработной плате, выплаченной работнику в течение календарного года, применяется лицевой счет по форме №Т-54, который заполняется бухгалтерией.

Для контроля за соблюдением режима работы и начисления заработной платы в организации используется табель учета рабочего времени (форма №Т-13). А расчетную ведомость (форма №Т-51) и платежную ведомость (форма №Т-53) в ООО «ЭкогазИнжиниринг» применяют для расчета и выплаты заработной платы работникам организации.

Также организации при расчете НДФЛ, возможно предоставлять стандартный налоговый вычет, для получения которого работнику необходимо написать соответствующее заявление. На каждого работника необходимо открыть лицевой счет (ф. № Т-54).

Для получения наличных денежных средств в ООО «Экогаз Инжиниринг» имеется чековая книжка, которая выдается банком, обслуживающим организацию, по заявлению. Учет кассовых операций ведется в кассовой книге, записи в которой производятся сразу же после получения или выдачи денег по каждому кассовому приходному и расходному ордеру.

Приход в кассу ООО «ЭкогазИнжиниринг» осуществляется на основании приходного кассового ордера. Выдачу денежных средств под отчет производят из кассы ООО «ЭкогазИнжиниринг» по расходному кассовому ордеру формы 0310002. При этом следует иметь в виду, что денежные средства под отчет выдаются только работнику организации на основании распоряжения руководителя. Лица, получившие наличные деньги под отчет, обязаны не позднее 3 рабочих дней по истечении срока, на который они выданы, или со дня возвращения их из командировки, предъявить в бухгалтерию отчет об израсходованных суммах и произвести окончательный расчет по ним.

Также у организации имеются расходы на рекламу. При этом в учете делаются следующие бухгалтерские записи, представленные в таблице 11.

Таблица 11. Регистрация фактов хозяйственной жизни ООО «Экогаз Инжиниринг» по отражению стоимости услуг по рекламе

| Содержание факта хозяйственной жизни | Корреспонденция счетов | Сумма, руб. | Первичный учетный документ | |

| Дебет | Кредит | |||

| 1 | 2 | 3 | 4 | 5 |

| Отражена стоимость услуг по рекламе | 26«Общехозяйственные расходы» | 76 «Расчеты с разными дебиторами и кредиторами» | 70500 | Счет-фактура, товарная накладная |

| Отражена сумма НДС, предъявленная продавцом | 19 «НДС по приобретенным ценностям» | 76 «Расчеты с разными дебиторами и кредиторами» | 12690 | Счет-фактура |

| Оплачены оказанные услуги по рекламе | 76 «Расчеты с разными дебиторами и кредиторами» | 51 «Расчетный счет» | 70500 | Платежное поручение |

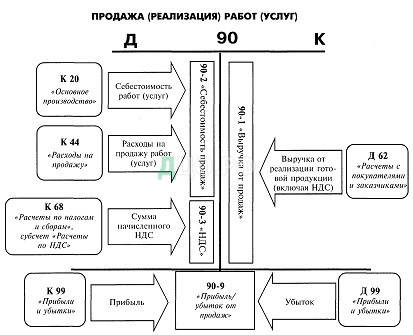

Учет результатов по основной деятельности ООО «ЭкогазИнжиниринг» ведется на основании разработанного рабочего плана счетов по счету 90 «Продажи».

По дебету счета отражается расходы от основной деятельности, по кредиту счета полученные доходы.

В итоге, после закрытия счета 90, обороты по дебету счетов 90.2, 90.3 и 90.9 и кредиту счета 90.1 равны и счет 90 «Продажи» сальдо на конец отчетного периода не имеет.

Расходы по основной деятельности ООО «ЭкогазИнжиниринг» учитываются на счетах 20 «Основное производство», 26 «Общехозяйственные расходы» в корреспонденции со счетами

02 «Амортизация основных средств».

10 «Материалы».

60 «Учет расчетов с поставщиками и подрядчиками».

70 «Учет расчетов с персоналом по заработной плате» и др.

На рисунке 5 представлена схема проводок по счету 90.

Из рисунка 5 видно, что финансовый результат по основной деятельности (счет 90.9)

определяется путем сопоставления кредитового и дебетового оборота по счету 90 «Продажи».

Кроме доходов и расходов по основной деятельности у ООО «Экогаз Инжиниринг» возникают доходы и расходы по прочим видам деятельности, учет которых осуществляется на счете 91 «Прочие доходы и расходы». Формирование конечного финансового результата осуществляется на счете 99 «Прибыли и убытки».

На ООО «ЭкогазИнжиниринг» реализация услуг производится на основании заключённых между ним и покупателями услуг договоров на оказание услуг.

Основными условиями договоров являются: стороны, предмет, сроки исполнения, место исполнения, момент возникновения права собственности у приобретателя по договору, цена, порядок и сроки расчетов, валюта, способы исполнения, способы обеспечения исполнения, ответственность за нарушение исполнения, порядок прекращения обязательств, прочие условия. В договоре указываются также его реквизиты (наименование вида, номер, дата, место подписания), юридические адреса и банковские реквизиты сторон.

Порядок расчётов по внутри российским поставкам на территории России между покупателями и поставщиками определяется в соответствие с Положением о безналичных расчётах в РФ. В настоящее время организации сами выбирают форму расчетов за оказанные услуги. Исходя из выбранной формы, оформляются соответствующие документы.

Основным регистром синтетического учета по учету расчетов с покупателями услуг ООО «ЭкогазИнжиниринг» является журнал-ордер и ведомость по счету 62 «Расчеты с покупателями и заказчиками», также бухгалтерией организации формируется оборотно-сальдовая ведомость по счету. На сумму оплаты ООО «Экогаз Инжиниринг» предъявляет счет и производит соответствующую бухгалтерскую запись. При погашении покупателями своей задолженности организация списывает ее с кредита счета 62 «Расчеты с покупателями и заказчиками» в дебет счетов денежных средств.

Бухгалтерская отчетность составляется и представляется в соответствии с Федеральным законом от 6 декабря 2014 г. № 402-ФЗ «О бухгалтерском учете», Приказом Минфина РФ от 02.07.2010г. № 66н «О формах бухгалтерской отчетности организации» и Положением по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ4/99), утвержденным Приказом Минфина РФ от 06.07.1999г. № 43н, Налоговым Кодексом РФ.

ООО «ЭкогазИнжиниринг» формирует и предоставляет в налоговые органы годовую отчетность до 31 марта года следующего за отчетным. Если дата представления бухгалтерской отчетности приходится на нерабочий (выходной) день, то сроком представления бухгалтерской отчетности считается первый, следующий за ним рабочий день.

Бухгалтерская отчетность ООО «ЭкогазИнжиниринг» подписывается руководителем. Ответственность за своевременное предоставление доброкачественной бухгалтерской отчетности несет руководитель. За нарушение установленных требований руководитель ООО «Экогаз Инжиниринг» может привлекаться к административной (штрафы) или уголовной (лишение права занимать определенные должности, исправительные работы, конфискация имущества, ограничение или лишение свободы) ответственности. Как правило, им вменяется ответственность, предусмотренную статьей 15.6 Кодексом об Административных правонарушениях, которая назначает штраф в установленном размере.

2.3. Оценка состояние бухгалтерского управленческого учёта экономического субъекта

В ООО «Экогаз Инжиниринг» к подразделениям, осуществляющие управленческий учет отнесены:

— отдел кадров, осуществляющий контроль за соблюдением должностных инструкций и обязанностей;

— бухгалтерия, осуществляющая аналитический учет затрат на основное производство и доходов, общий учетный процесс;

— экономист, осуществляющий бюджетирование.

Группировка затрат ООО «Экогаз Инжиниринг» при формировании себестоимости по предприятию в целом включает пять основных групп расходов:

— материальные затраты;

— затраты на оплату труда;

— страховые взносы в ПФР, ФФОМС, ФСС, взносы в ФСС от несчастных случаев на производстве;

— амортизация основных фондов;

— прочие затраты.

Для учета произведенных организацией расходов, подлежащих включению в состав текущих затрат на производство используются счета второго раздела Плана счетов, именуемого «Затраты на производство»:

— счет 20 «Основное производство»;

— счет 26 «Общехозяйственные расходы»;

— счет 97 «Расходы будущих периодов».

Изучение учета затрат показало, что данный участок учета ведется в ООО «Экогаз Инжиниринг» с подразделением на прямые и косвенные. Прямые затраты учитываются на счете 20 «Основное производство», а косвенные затраты учитываются на счете 26 «Общехозяйственные расходы».

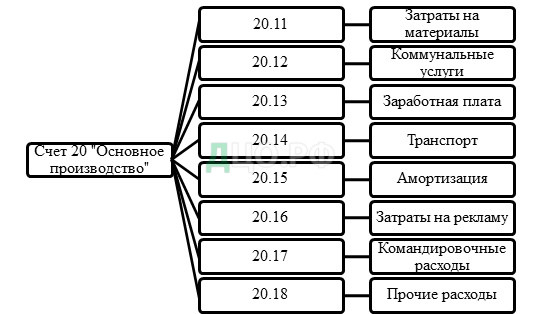

Для целей управленческого учета к счету 20 «Основное производство» в ООО «Экогаз Инжиниринг» открыты субсчета, представленные на рисунке 6.

Аналитический учет по счету 20 «Основное производство» ведется по видам затрат. В дебет счета 20 «Основное производство» относят прямые затраты ООО «Экогаз Инжиниринг», связанные непосредственно с основной деятельностью организации, а также косвенные затраты, связанные с управлением и обслуживанием основного производства. По кредиту счета 20 «Основное производство» отражаются суммы фактической себестоимости завершенных работ, оказанных услуг.

Учет прямых затрат в ООО «Экогаз Инжиниринг» по производству собирается на счете 20 «Основное производство» по следующей номенклатуре:

-материалы;

-расходы на оплату труда основных рабочих;

-страховые взносы в ПФР, ФФОМС, ФСС, взносы в ФСС от несчастных случаев на производстве;

-амортизация;

-прочие расходы.

При списании материалов со счета 10 «Материалы» в основное производство бухгалтерией ООО «Экогаз Инжиниринг» делаются бухгалтерские записи, рассмотренные в таблице 12.

Таблица 12. Выписка из журнала регистрации фактов хозяйственной жизни ООО «Экогаз Инжиниринг» по отражению списания материальных затрат на затраты основного производства

| Содержание факта хозяйственной жизни | Корреспонденция счетов | Сумма, руб. | |

| Дебет | Кредит | ||

| 1 | 2 | 3 | 4 |

| Списаны материалы на себестоимость продаж | 20«Основное производство» | 10 Материалы» | 24157,80 |

В составе калькуляционных статей затрат, формирующих себестоимость, предусмотрены две статьи, связанные с оплатой труда и его социальной защитой:

-расходы на оплату труда основных рабочих;

-страховые взносы в ПФР, ФФОМС, ФСС, взносы в ФСС от несчастных случаев на производстве.

Заработная плата работников ООО «Экогаз Инжиниринг», непосредственно связанных с производством продукции, разносится по конкретным заказам. На начисленную заработную плату рабочих начисляются страховые взносы по следующим ставкам:

-взносы на страхование от несчастных случаев на производстве и профессиональных заболеваний — 0,9%;

-страховые взносы в ФСС — 2,9%;

-взносы на обязательное пенсионное страхование — 22%;

-страховые взносы в ФОМС — 5,1%.

Бухгалтерией ООО «Экогаз Инжиниринг» при списании затрат на оплату труда и затрат на оплату страховых взносов в ПФР, ФФОМС, ФСС, взносов в ФСС от несчастных случаев на производстве на основное производство делаются бухгалтерские записи, рассмотренные в таблице 12.

Для осуществления своей деятельности ООО «Экогаз Инжиниринг» использует основные средства, а амортизация по оборудованию, используемому в основном производстве списывается на счет 20 «Основное производство».

В ООО «Экогаз Инжиниринг» применяется в целях бухгалтерского учета линейный способ амортизации, который позволяет рассчитать норму амортизации за год в обычном порядке. Исходными данными для расчета является срок полезного действия (использования) объекта. Сумму амортизации за год вычисляют умножением восстановительной начальной стоимости на выше рассчитанную годовую норму.

Рабочим планом счетов ООО «Экогаз Инжиниринг» для учета сумм накопленной амортизации основных средств предусмотрен счет 02 «Амортизация основных средств», который предназначен для обобщения информации об амортизации, накопленной за время эксплуатации объектов основных средств. Начисленная сумма амортизации основных средств отражается в бухгалтерском учете по кредиту счета 02 «Амортизация основных средств» в корреспонденции со счетами учета затрат на производство.

В ООО «Экогаз Инжиниринг» ежемесячно ведется учет амортизации основных средств на все основные средства, которые используются для работы объекта исследования. Начинают начисление износа с 1 числа месяца, следующего за месяцем ввода в эксплуатацию основного средства. Заканчивают начисление амортизации с 1 числа следующего месяца после его выбытия или полного списания его стоимости с баланса. В ООО «Экогаз Инжиниринг» амортизацию начисляют за весь период полезного срока использования, в течение которого предприятие получает доход.

При списании амортизационных отчислений бухгалтерией ООО «Экогаз Инжиниринг» делается следующая запись (таблица 13):

Таблица 13. Выписка из журнала регистрации фактов хозяйственной жизни ООО «Экогаз Инжиниринг» по отражению списания амортизации на затраты основного производства

| Содержание факта хозяйственной жизни | Корреспонденция счетов | Сумма, в руб. | |

| Дебет | Кредит | ||

| 1 | 2 | 3 | 4 |

| Отражено начисление амортизации | 20 «Основное производство» | 02 «Амортизация основных средств» | 2666,66 |

Таким образом, на счете 20 «Основное производство» собираются прямые затраты. К счету 26 «Общехозяйственные расходы» открыты следующие субсчета, представленные на рисунке 7.

Накладные расходы в ООО «Экогаз Инжиниринг» связаны с управлением организацией отражаются на счете 26 «Общехозяйственные расходы». Расходы по управлению организациям собираются в отдельную смету расходов. Расходы в смете разделяются по следующим элементам затрат:

-материальные расходы;

-расходы на оплату труда;

-расходы, связанные с эксплуатацией основных средств;

-прочие затраты.

Так как в ООО «Экогаз Инжиниринг» выбран метод классификации затрат на прямые и косвенные, то база распределения косвенных расходов – стоимость материальных затрат.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.