1.3. Методика проведения аудита налогообложения

Экспертиза налоговых обязательств обязана производиться наиболее подробно по сравнению с аудитом в рамках ревизии годовой отчетности компании. Данное связано с тем, что налоговое и хозяйственное законодательство РФ считается сложным и подвержено изменениям, а функциональные обязанности аудиторов при исполнении годового аудита очень обширны, что не всегда дает возможность им охватить ревизией все без исключения вероятные налоговые и правовые проблемы компании.

Налоговый аудит – это независимая проверка состояния бухгалтерского и налогового учета, а кроме того расчетов организации по налогам и сборам, это экспертиза налоговых платежей клиента в целях выявления налоговых рисков и резервов снижения налоговой нагрузки на бизнес.

Определение основных принципов, этапов, основ взаимоотношений с налоговыми органами и ответственности сторон при проведении налогового аудита и оказания иных сопутствующих услуг по налоговым вопросам рассматривается в специальной методике. Данный документ носит рекомендательный характер, т.е. ее статус отличается от статуса правил (стандартов) аудиторской деятельности, которые имеют директивный характер при проведении неотъемлемых ревизий компаний и рекомендательный при проведении инициативного аудита.

В соответствии с Методикой под налоговым аудитом подразумевается осуществление аудиторской организацией специального аудиторского задания по рассмотрению бухгалтерских и налоговых отчетов экономического субъекта в целях формулировки представления о степени достоверности и соответствия во всех существенных аспектах нормам, определенным законодательством, порядка формирования, отражения в учете и уплаты экономическим субъектом налогов и иных платежей в бюджеты всевозможных уровней и внебюджетные фонды.

Концептуальная модель налогового аудита изображена в Приложении 1.

Кроме этого, в процессе аудита налогообложения оцениваются:

- соответствие порядка ведения налогового учета предприятия требованиям нормативных актов, регулирующих организацию и ведение налогового учета и составление налоговой отчетности в Российской Федерации;

- соответствие налоговой отчетности предприятия-клиента сведениям первичного и сводного учета, а кроме того тем данным о деятельности экономического субъекта, которыми обладает аудиторская предприятие;

- финансовые последствия искажений, выявленных в налоговом учете, и пути их ликвидации;

- необходимость внесения изменений в используемую покупателем способ налогового учета. Налоговый аудит проводится по соответствующим направлениям.

Налоговый аудит относится к специальным аудиторским заданиям и, таким образом, попадает под влияние Правила (стандарта) «Заключение аудиторской организации по специальным аудиторским заданиям».

В соответствии с методикой этап проверки и подтверждения точности исчисления и уплаты экономическим субъектом налогов и сборов в бюджет и внебюджетные фонды может быть проводиться равно как по всем налогам и сборам, так и по отдельным их видам и вопросам, которые интересуют лицо, заказавшее осуществление налогового аудита.

Аудит налогообложения входит в общий план аудита и программу проверки каждой компании, но в отличие от налогового аудита в процессе аудита финансовой отчетности эти вопросы проверяются выборочным методом, и нередко размер выборки, подходящий для формулировки мнения о достоверности финансовой отчетности, считается неудовлетворительным для формулировки мнения аудитора о достоверности налоговой отчетности. В связи с целью проверки, масштабов и характера деятельности аудируемого лица налоговый аудит может представлять собой составляющую общего аудита либо единичную услугу, специальное аудиторское задание.

В результате аудита налогообложения вырабатывается наилучшая стратегия мероприятий в области налогообложения компании, разрабатывается метод минимизации налоговых платежей, упрощения учетных процессов, налаживаются и согласовываются действия финансовой, юридической и бухгалтерской служб компании.

В ходе налогового аудита аудиторам рекомендовано рассказывать по мере необходимости заказчику налогового аудита о собственных профессиональных подходах к проведению работ, рассчитанном уровне существенности, применении выборочного метода и выполнять ссылки на действующие нормативные документы при составлении рекомендаций и расчетов по налоговым вопросам.

В процессе проведения налогового аудита и по его итогам возникает потребность общения аудиторской компании с налоговыми органами не только в порядке представления интересов экономического субъекта, что регулируется Гражданским кодексом РФ (ГК РФ) и Налоговым кодексом РФ (НК РФ), но и по таким вопросам, как приобретение аудиторских подтверждений при выполнении специального аудиторского задания и пояснений по актам проверок, проведенных налоговыми органами.

Последним этапом проведения налогового аудита считается организация соответствующих документов:

а) заключения по результатам проведения налогового аудита;

б) отчета по результатам проведения налогового аудита (в случае если его организация предусмотрена условиями договора).

Понятие «аудиторское заключение» при проведении налогового аудита не употребляется, так как оно относится к обычному аудиту и определяет документ совершенно иного плана и назначения. Здесь же речь идет о заключении по результатам проведения налогового аудита и о заключении о результатах выполнения специального аудиторского задания по проведению налогового аудита, что на самом деле одно и то же.

При проведении налогового аудита с начальством экономических субъектов следует осуществлять разъяснительную работу в отношении того, что обычный аудит и специальный налоговый аудит требуют различных аудиторских процедур (несмотря на то они могут и пересекаться), и в итоге выдаются разные итоговые документы.

Отчет необходимо расценивать как аналог иного документа, составляемого по результатам обычного аудита, – письменной сведения аудитора начальству экономического субъекта по итогам проведения аудита, так как при подготовке отчета рекомендуется руководствоваться требованиями одноименного правила (стандарта). Итогом оказания иных сопутствующих услуг по налоговым вопросам могут быть разные документально оформленные материалы типа расчетов, схем, предложений.

В соответствии с Методикой налоговый аудит может содержать проведение соответствующих аудиторских заданий и сопутствующих услуг по налоговым вопросам: оценка точности определения налогооблагаемой базы; оценка правомерности использования налоговых льгот; оценка точности расчета налоговых обязательств; расчет налоговых последствий для экономического субъекта в случаях неправильного применения норм налогового законодательства; налоговое сопровождение – текущее консультирование по вопросам применения норм налогового законодательства; экспертиза актов налоговых органов, затрагивающих вопросов налогообложения; налоговое планирование и оптимизация налогообложения; охрана интересов налогоплательщика в арбитражных судах и судах общей юрисдикции; задания, получаемые от государственных органов, связанные с налогообложением; постановка налогового учета; представительство интересов экономического субъекта в налоговых и иных органах исполнительной власти.

Методика аудита отдельных налогов, уплачиваемых организацией, разрабатывается приблизительно по такой же схеме, как и методики аудита отдельных участков бухгалтерского учета. Таким образом, оформляется технология, что может содержать:

1) цель и задачи налогового аудита;

2) список главных нормативных документов, регулирующих процедура исчисления и уплаты определенных налогов;

3) объекты аудита;

4) программу аудиторской проверки;

5) список источников данных, применяемые при аудите: первичные документы по разделу учета и налогообложения; регистры налогового учета; регистры синтетического и аналитического учета; налоговые декларации;

6) план аудиторской проверки;

7) классификатор вероятных нарушений и характерных погрешностей;

8) отличительные черты проведения аудита в условиях применения индивидуальных компьютеров.

Выбор способа выполнения аналитических процедур либо проектирования теста находится в зависимости от назначенной цели при проведении налогового аудита. При поочередном анализе точности определения налогооблагаемых баз, правомерности использования налоговых льгот и точности расчета налоговых обязательств аудитору рекомендуется сперва использовать так называемый способ чтения (анализа) налоговых деклараций.

Данный способ применяется с целью подтверждения точности заполнения налоговых деклараций и действительности отражения задолженности перед бюджетом и внебюджетными фондами в определенных статьях баланса.

Особое внимание при использовании этого способа необходимо сосредоточить на присутствие в отчетности необычных показателей и сумм.

Способ анализа бухгалтерских счетов при расчете с бюджетом и внебюджетными фондами рекомендуется использовать при осуществлении ревизий для применения полученной сведении в разработке проектов по минимизации налоговых платежей, налаживанию налогового учета и документооборота, а кроме того построению схем взаимоотношений с иными хозяйствующими субъектами и государством.

Этапы применения основных методов представлены в Приложении 2.

Достаточно эффективен способ отраслевого сравнительного анализа, который применяется с целью сопоставления налоговых показателей компании со среднеотраслевыми сведениями. Преимуществом отраслевого сравнительного анализа считается то, что в итоге его проведения аудитор углубленно понимает содержание бизнеса клиента. Безусловно, это справедливо при условии, что налоговые данные и их динамика отражают объективную закономерность формирования отрасли. Помимо этого, доступны сведения требуемого качества, на базе которых можно было бы проанализировать сведения иных организаций определенной отрасли.

Аудитору целесообразно сформировать собственную индивидуальную схему налогообложения компании отталкиваясь из тенденций её формирования и своего представления бизнеса клиента. Сравнение фактических сведений клиента с расчетами самого аудитора даст возможность выполнить проверку наиболее точно.

В ходе подтверждения точности исчисления отдельных налогов аудиторы, применяя налогооблагаемую базу, сравнивают приобретенные данные с сведениями компании. Для этого заполняются итоги предыдущих разделов проверки, осуществляют расчет соответствующее рабочие документы: «Расчет выручки», «Расчет налогооблагаемой прибыли». Точность использования в компании ставок по разным налогам и сборам устанавливается аудиторами посредством сравнения фактических ставок с их значениями, регламентированными нормативными документами для определенных обстоятельств (виды деятельности, группы продукции и товаров, льготы).

Для контроля обоснованности используемых в компании льгот по отдельным налогам аудиторы заполняют рабочий документ «Контроль льготы по налогу». Итоги расчета сравниваются с фактическими льготами и выявляются отличия.

Выводы: В первой главе дипломного исследования проведен анализ действующего законодательства в области налогообложения. Установлены ключевые нормативные документы, регулирующие обязанности юридических лиц как плательщиков налогов и сборов. Рассмотрены основные принципы отражения в учете исчисленных налогов и взносов во внебюджетные фонды. Так же определены направления налогового аудита.

2. Учет и аудит расчетов с бюджетом и внебюджетными фондами в организации на примере ООО «Корса-М»

2.1 Краткая характеристика организации ООО «Корса-М»

На сегодняшний день в России самой распространённой организационно-правовой формой считается форма общество с ограниченной ответственностью. Общество с ограниченной ответственностью «Корса-М» было образовано и зарегистрировано в соответствии с действующим законодательством в 2005 году.

Численность персонала равна 124 работникам.

Цель деятельности ООО «Корса-М» считается расширение рынка товаров и услуг, а также получение дохода.

Основное направление деятельности организации является торговля мебелью оптом и в розницу. ООО «Корса-М» реализовывает соответствующие типы работ:

- оптовая торговля бытовой мебелью, напольными покрытиями и другими неэлектрическими бытовыми товарами (код ОКВЭД 51.47.1);

- оптовая торговля офисной мебелью (код ОКВЭД 51.64.3);

- работа агентов по торговле оптом мебелью, бытовыми товарами, крепежными, ножевыми и другими изделиями из металла (код ОКВЭД 51.15);

- деятельность агентов по оптовой торговле офисной мебелью (код ОКВЭД 51.14.1).

Эти и прочие виды деятельности реализовывает Общество в Российской Федерации.

Состав продукции, представляемый ООО «Корса-М» довольно большой:

Мебель для дачи и дома:

- гостиные,

- кухни,

- прихожие,

- спальни,

- мебель для детей,

- модульные системы,

- кабинеты,

- шкафы.

Мебель для офиса:

- мебель для персонала,

- кабинет руководителя,

- кресла и стулья для офиса,

- офисные перегородки,

- компьютерные столы,

- сейфы и стальные шкафы и прочее.

ООО «Корса-М» кроме того реализовывает прочие услуги по разработки дизайн-проекта вплоть до производства и монтажа мебели. Так же, ООО «Корса-М» интересна для покупателей тем, что использует гибкую систему скидок на различную мебель и аксессуары, а кроме того реализовывает долгосрочный гарантийный сервис.

В настоящее время закреплены твердые партнерские отношения с большим количеством производителей мебели. Организация имеет отличные взаимоотношения с множеством небезызвестных предприятиями России. За последние 6 лет существования на рынке у ООО «Корса-М» появились клиенты в лице крупных предприятий, компаний, банков, торговых комплексов, развлекательных центров, домов отдыха, бюджетных организаций.

Успех деятельности ООО «Корса-М» обусловливается результативной системой управления и согласованностью операций среди отделов, которые составляют оргструктуру организации. Оргструктура организации изображена в Приложение 3.

Наивысшим органом управления ООО «Корса-М» является Общее собрание участников Общества. Общее собрание участников Общества бывает очередным и внеочередным. Очередное Общее собрание Участников Общества проводится не меньше чем раз в год. Внеочередное Общее собрание Участников Общества проводится, когда в этом нуждаются интересы Общества и Участников.

Для ведения бухгалтерского учета в организации есть утвержденная бухгалтерская служба, во главе которой главный бухгалтер.

ООО «Корса-М» для реализации деятельности утвердила Учётную политику и Рабочий план счетов бухгалтерского учёта. При ведении бухгалтерского учёта большое внимание обращено к Учётной политике организации.

Учетная политика ООО «Корса-М» имеет два части:

Учетная политика для бухгалтерского учета представлена в трёх разделах:

- общие положения;

- организационно-технический. Здесь указана структура бухгалтерии, форма бухгалтерского учета, порядок и сроки проведения инвентаризации и прочее.

- методологический. Здесь отражены способы и методы ведения бухучета (в том числе основных средств, нематериальных активов, материалов), разработан рабочий План счетов.

Налоговая учетная политика имеет три раздела:

- принципы ведения налогового учета;

- методы расчета НДС и налога на прибыль;

- регистры налогового учета.

Во время реализации торговой деятельности ООО «Корса-М» расходы формируются из покупной стоимости товаров и прочих затрат, напрямую связанных с выполнением торговых услуг. К этим расходам относят:

- содержание офисного помещения и склада;

- оплата коммунальных услуг и услуг связи,

- рекламные расходы;

- расходы на содержание автотранспорта;

- оплата труда персонала, и начислений на оплату труда;

- др. расходы.

В торговой деятельности подобные виды расходов, связанные с производством, именуют издержками обращения.

Издержки обращения предполагают собою оценку деятельности торговых компаний. Издержки обращения помогают оценить эффективность и качество работы торговой компании. Анализ издержек обращения способен в нужный срок найти способы, возможности и резервы по уменьшению расходов организации, увеличить эффективность ее работы, и в итоге иметь наиболее высокий финансовый результат. В связи с этим главной задачей для ООО «Корса-М» считается точная организация бухгалтерского учета затрат, ибо в бухгалтерском учете отражаются сведения о затратах, необходимые для управленческих решений.

Расходы ООО «Корса-М» делятся на:

- расходы по обычным видам деятельности – расходы, связанные с покупкой и продажей товаров;

- другие расходы.

При формировании расходов по обычным видам деятельности Общество осуществляет их группировку по таким элементам как:

- материальные затраты;

- затраты на оплату труда;

- амортизация;

- отчисления на социальные нужды;

- прочие затраты.

Учет затрат осуществляется на балансовом счете 44, где формируются:

- расходы, связанные с перевозкой товаров;

- расходы на оплату труда работникам;

- арендные платежи;

- другие аналогичные расходы.

По дебету счета 44 ООО «Корса-М» указывает суммы совершенных расходов, связанных с реализацией товаров, а по кредиту счета осуществляет их списание. Списывают расходы на реализацию каждый месяц полностью в дебет счета 90, субсчет 90–2 «Себестоимость продаж».

Не списываются туда только расходы, связаны с перевозкой товара. Такие расходы подлежат распределению между реализованным товаром и остатком товара на конец месяца.

Аналитический учет по счету 44 в ООО «Корса-М» происходит по видам и статьям расходов. Список статей затрат установлен организацией и закреплен в учетной политике.

ООО «Корса-М» производит учет расходов по перевозке товаров в составе издержек обращения, они показаны по статье «Транспортные расходы».

На данной статье, организация отражает:

оплату транспортных услуг за транспортировку товаров другими компаниями;

оплату услуг контрагента по погрузке и выгрузке товаров, оплату за проведение экспедиционных операций и другие услуги.

Те расходы которые отнесены на доставку (в том числе погрузочно-разгрузочные работы) товаров своим транспортом организации, ООО «Корса-М» не включает в состав транспортных расходов, а записывает в состав соответствующих затрат, а именно расходов на оплату труда, амортизацию автотранспорта и на стоимость топливных материалов.

Штрафы, оплаченные за простой и несоблюдение условий перевозок, не отражаются по этой статье, а отражаются в составе прочих расходов.

По статье «Расходы на оплату труда» ООО «Корса-М» осуществляет учет расходов на оплату труда с учетом премий и прочих выплат.

Статья «Отчисления на социальные нужды» нужна для группировки информации о суммах начисленного единого социального налога, расходов на обязательное пенсионное страхование, взносов на обязательное страхование сотрудников от несчастных случаев.

По статье «Расходы на аренду помещений, оборудования и инвентаря» отражаются следующие расходы:

- арендная плата помещений;

- расходы, связанные с оплатой коммунальных услуг;

- расходы помещений на уборку помещений;

- и другие расходы.

По статье «Амортизация основных средств» в ООО «Корса-М» отражаются суммы амортизационных отчислений.

Статья «Расходы на ремонт основных средств» предназначена для отражения расходов на проведение ремонта основных средств.

По статье «Затраты по оплате процентов за пользование займом» ООО «Корса-М» отражает расходы, связанные с обслуживанием кредитов и займов.

В издержки обращения еще относят:

- оплата информационных, консультационных и аудиторских услуг;

- выплаты компенсации за пользование для служебных поездок личных легковых автомобилей;

- оплата услуг почтовой и телефонной связи;

- расходы на приобретение канцелярских товаров;

- расходы на подписку периодических изданий, прейскурантов, каталогов, инструктивных и других материалов, используемых в деятельности;

- расходы на командировки работников;

- другие аналогичные расходы торговой организации, составляющие издержки обращения и не перечисленные в вышеописанных статьях.

Деятельность организации, направленная на охрану здоровья и организацию отдыха, но не связанная непосредственно с участием работников в торговом процессе, осуществляются за счет средств, выделяемых на социальные нужды, а затраты на их реализацию в издержки обращения не подлежат отнесению.

Порядок группировки расходов по торговым операциям утвержден в налоговом законодательстве.

К прямым расходам у ООО «Корса-М» относятся:

- стоимость приобретения товаров, реализованных в данном отчетном (налоговом) периоде;

- суммы расходов на доставку покупных товаров, если эти расходы не включены в цену приобретения указанных товаров.

Так как в налоговом учете расходы ООО «Корса-М» по доставке товаров до склада торговой организации, так же как и в бухгалтерском учете, учитываются в составе издержек обращения, и закреплен в учетной политике.

Сумма прямых расходов в части транспортных расходов, которая относится к остаткам нереализованных товаров, определяется по среднему проценту за текущий месяц с учетом переходящего остатка на начало месяца в следующем порядке:

- определяется сумма прямых расходов, приходящихся на остаток нереализованных товаров на начало месяца и осуществленных в текущем месяце;

- определяется стоимость приобретения товаров, реализованных в текущем месяце, и стоимость приобретения остатка нереализованных товаров на конец месяца;

- рассчитывается средний процент как отношение суммы прямых расходов к стоимости товаров;

- определяется сумма прямых расходов, относящаяся к остатку нереализованных товаров, как произведение среднего процента и стоимости остатка товаров на конец месяца.

Этот же метод распределения транспортных расходов ООО «Корса-М» использует в бухгалтерском учете, согласно учетной политике.

Анализ ликвидности и платежеспособности предприятия

Финансовое состояние предприятия с позиции краткосрочной перспективы оценивается показателями ликвидности и платежеспособности, в наиболее общем виде характеризующими, может ли оно своевременно и в полном объеме произвести расчеты по краткосрочным обязательствам перед контрагентами. В таблице 1 приведены данные для анализа ликвидности. Для определения ликвидности баланса следует сопоставить итоги приведенных групп по активу и пассиву. Баланс считается абсолютно ликвидным, если имеют место соотношения:

А1 >= П1, А2 >= П2, А3 >= П3, А4 <=П4.

Анализ ликвидности баланса показывает, что наблюдается следующее соотношение активов и пассивов:

2010 год: А1 = П1, А2 > П2, А3 > П3, А4 < П4.

2011 год: А1 = П1, А2 > П2, А3 > П3, А4 < П4.

2012 год: А1 = П1, А2 > П2, А3 > П3, А4 < П4.

Как видим, в 2010 — 2012 годы не может немедленно погасить свои обязательства. То есть ликвидность баланса является недостаточной, однако поскольку А2 и А3 было больше П2 и П3, а А4 меньше П4, то данные неравенства вселяют уверенность в том, что организация имеет возможности для того, чтобы поправить свою платежеспособность.

Таким образом, на 01.01.2017 года ООО «Корса-М» имело перспективную ликвидность.

Таблица 1 — Анализ ликвидности ООО «Корса-М»

| Активы | 2015г. | 2016г | 2017г | Пассивы | 2015г | 2016г | 2017г |

| Быстро реализуемые активы (А2) | 56894 | 81238 | 78646 | Краткосрочные пассивы (П2) | 0 | 0 | 0 |

| Медленно реализуемые активы (А3) | 62979 | 67813 | 80579 | Долгосрочные пассивы (П3) | 0 | 0 | 0 |

| Трудно реализуемые активы (А4) | 5878 | 7348 | 35156 | Постоянные пассивы (П4) | 12543 | 15679 | 59350 |

| Баланс | 131076 | 163846 | 223958 | Баланс | 131076 | 163846 | 223958 |

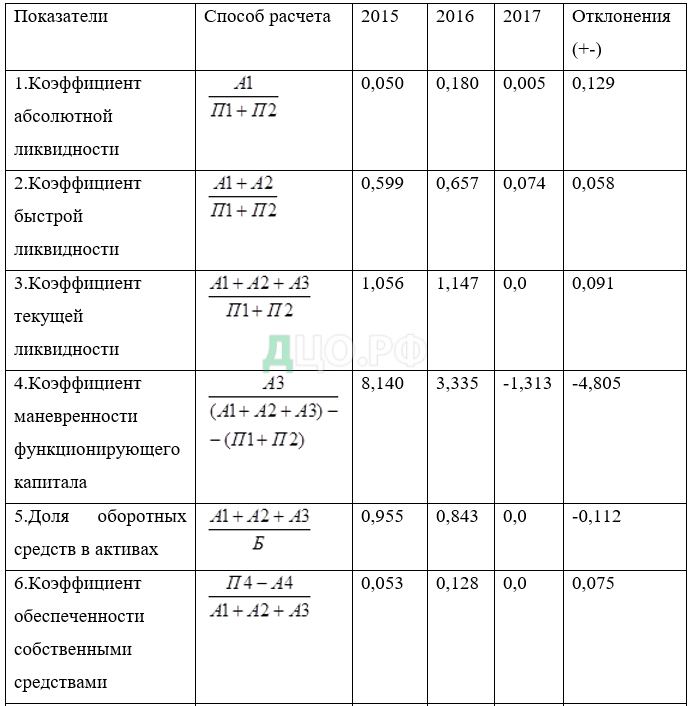

Показатели платежеспособности ООО «Корса-М» представлены в таблице 2.

Таблица 2 — Анализ показателей платежеспособности

Коэффициент абсолютной ликвидности показывает, какую часть краткосрочной задолженности организация может погасить в ближайшее время за счет денежных средств. Данный показатель в 2017 году по сравнению с 2015 годом увеличился с 0,05 до 0,18, что привело к тому, что данный показатель стал близок к нормальному ограничению показателя.

Коэффициент быстрой ликвидности показывает, какая часть краткосрочных обязательств организации может быть немедленно погашена за счет средств на различных счетах, а также поступлений по расчетам с дебиторами. Данный коэффициент показывает, что может немедленно погасить 65,7% своих обязательств.

Коэффициент текущей ликвидности в 2017 году увеличился с 1,056 до 1,147, что не соответствует оптимальному значению. Тем не менее, данный показатель свидетельствует о том, что организация располагает некоторым объемом свободных средств для ответа по своим обязательствам.

Коэффициент маневренности функционирующего капитала имеет тенденцию к уменьшению в 2017 году с 8,14 до 3,335, то есть на 4,805 процентных пункта, что является положительным фактом в деятельности организации.

Коэффициент обеспеченности собственными средствами в 2017 году вырос на 0,075 и составляет 0,128, что выше нормального ограничения данного показатели и свидетельствует о том, что ООО «Корса-М» имеет в наличие собственные оборотные средства, необходимые для её финансовой устойчивости.

В таблице 3 представлены данные Отчета о прибылях и убытках ООО «Корса-М» в 2015 — 2017 годах.

Таблица 3 — Анализ показателей прибыли ООО «Корса-М» в 2015 — 2017 гг., тыс.руб.

| Показатели | 2015г. | 2016г. | 2017г. | Отклонения | |

| 2016г | 2017г | ||||

| Выручка | 258620 | 262499 | 619876 | 3879 | 357377 |

| Себестоимость | 233420 | 238531 | 541916 | 5111 | 303385 |

| Коммерческие расходы | 960 | 2159 | 19954 | 1199 | 17795 |

| Управленческие расходы | — | — | — | — | — |

| Прибыль от продаж | 24240 | 21809 | 58006 | -2431 | 36197 |

| Прочие доходы | 6900 | 7637 | 37880 | 737 | 30243 |

| Прочие расходы | 8120 | 8658 | 49398 | 538 | 40740 |

| Прибыль до налогообложения | 23020 | 20788 | 46488 | -2232 | 25700 |

| Налог на прибыль | 6135 | 5442 | 19133 | -693 | 13691 |

| Доначисление налогов | — | — | 5 | — | — |

| Чистая прибыль | 16885 | 15346 | 27350 | -1539 | 12004 |

Прибыль от продаж в 2017 году в ООО «Корса-М» составила 58006 тыс.руб., что на 36197 тыс.руб. больше чем в 2016 году. Темп роста прибыли от продаж в 2017 году составил 265,97%, в то время как в 2016 году темп роста прибыли от продаж составлял 89,97%.

Прибыль до налогообложения (экономическая прибыль) предприятия в 2017 году была увеличена по сравнению с 2016 годом на 25700 тыс.руб., что больше чем в 2016 году. В 2016 году по сравнению с 2015 годом экономическая прибыль снизилась на 2232 тыс.руб. или на 9,7%. На прибыль до налогообложения в 2015 -2017 годах оказало отрицательное влияние превышение прочих расходов над прочими доходами.

Чистая прибыль в 2017 году составила 27350 тыс.руб., что больше чем в 2015 году на 12004 тыс.руб. или на 78,2%.

Как видим, суммы чистой прибыли на протяжении анализируемого периода значительно ниже уровня прибыли до налогообложения.

Отрицательное влияние на прибыль предприятия оказывают различные факторы. Проанализируем влияние положительных и отрицательных факторов на прибыль ООО «Корса-М».

В 2016 году цены на реализуемую продукцию в ООО «Корса-М» по сравнению с 2015 годом были увеличены на 12%, а в 2017 году цены в сравнении с 2016 годом были увеличены на 8,7%.

Рассчитаем влияние факторов на прирост прибыли от продаж.

Расчет прироста прибыли от продаж (Р):

Р 2016 = 21809-24240 = — 2431 тыс.руб.

Р 2017 = 58006-21809 = +36197 тыс.руб.

Расчет темпа роста объема продаж в сопоставимых ценах:

2016 = 234374/258620*100 = 90,6%, тогда как темп прироста объема продаж составил — 9,4%

2017 = 570263/234374*100 = 243,3%, темп прироста составил 143,3%.

Расчет прироста прибыли в связи с увеличением объема продаж (Р(N)):

Р(N) 2016 = (-9,4)*24240/100 = — 2278 тыс.руб.

Р(N) 2017 = 143,3*21809/100 = + 31252,3 тыс.руб.

Расчет изменения себестоимости проданной продукции (работ, услуг):

2016 = 238531-212974 = +25557 тыс.руб.

2017 = 541916-498543 = + 43373 тыс.руб.

Это означает, что прибыль от продаж в 2015 году уменьшилась на 25557 тыс. руб., в связи с увеличением себестоимости реализованной продукции (работ, услуг), а в 2016 году прибыль от продаж уменьшилась на 43373 тыс.руб., поскольку произошло увеличение себестоимости реализованной продукции (работ, услуг). Таким образом:

Р(S) 2016 = — 25557 тыс.руб.

Р(S) 2017 = — 43373 тыс.руб.

Расчет изменения коммерческих расходов при неизменном объеме продаж:

2016 = 2159-1927 = +232 тыс.руб.

2017 = 19954-18357 = +1597 тыс.руб.

Этот фактор в 2016 году уменьшил прибыль от продаж на 232 тыс.руб., а в 2017 году уменьшил прибыль от продаж на 1597 тыс.руб. и таким образом Р(КР) составил:

Р(КР) 2016 = -232 тыс.руб.

Р(КР) 2017 = -1597 тыс.руб.

- Управленческих расходов в ООО «Корса-М» нет, так как согласно Учетной политике предприятия, управленческие расходы сразу списываются на счет 20 «Основное производство».

- Расчет влияния на изменения прибыли от продаж увеличения цен на продукцию, услуги (Р(Ц)).

Р(Ц) 2016 = 262499-234374 = +28125 тыс.руб.

Р(Ц) 2017 = 619876-570263 = +49613 тыс.руб.

Эти данные свидетельствуют о том, что в 2016 году продукцию реализовывали по более высоким ценам и получили в связи с этим прибыль на сумму 28125 тыс.руб., а в 2017 году цена продукции и услуг была по сравнению с 2015 годом еще выше, в результате предприятие получило прибыли на сумму 49613 тыс.руб.

Расчет влияния изменения структурных сдвигов в реализации продукции (в сторону увеличения или уменьшения продаж более рентабельной продукции, услуг) на изменение прибыли от продаж (Р(стр)):

Р(стр) 2016 = 19472-(24240*0,906) = — 2489 тыс.руб.

Р(стр) 2017 = 53363- (21809*2,433) = + 301,7 тыс.руб.

Данные расчеты показывают, что на предприятии в 2016 году снизилась прибыль от продаж на 2489 тыс.руб. в связи с изменением структуры продаж, в частности, за счет увеличения продаж менее рентабельной продукции, тогда как в 2017 году прибыль была увеличена на сумму 301,7 тыс.руб. за счет увеличения реализации более рентабельной продукции и снижения реализации менее рентабельной продукции.

Обобщим результаты факторного анализа прибыли от продаж в таблице 4.

Для проверки правильности выполненных расчетов составим баланс отклонений по общему объему прибыли от продаж и факторов, оказавших влияние на её изменение в отчетном периоде по сравнению с предыдущим годом:

2016 = (-2278)+(-25557)+(-232)+28125+(-2489) = — 2431 тыс.руб.

2017 = +31252,3+(-43373)+(-1597)+ 49613+301,7 = 36197 тыс.руб.

Таблица 4 — Расчет влияния факторов на изменение прибыли от продаж, тыс.руб.

| Факторы изменения прибыли от продаж | Оценка влияния фактора на изменение прибыли от продаж | |

| 2016г. | 2017г. | |

| 1 | 2 | 3 |

| Общее изменение (+, -) прибыли от продаж, в том числе за счет факторов: | -2431 | +36197 |

| 1. Изменения объема продаж | -2278 | +31252,3 |

| 2. Изменение себестоимости проданной продукции (работ, услуг) | -25557 | -43373 |

| 3. Изменение коммерческих расходов | — 232 | -1597 |

| 4. Изменение управленческих расходов | — | — |

| 5. Изменение цен на проданную продукцию (работы, услуги) | +28125 | +49613 |

| 6. Изменение структурных сдвигов в объеме продаж | -2489 | +301,7 |

Факторный анализ изменения прибыли от продаж показал, что в 2015 году прибыль увеличилась за счет влияния роста цен на реализованную продукцию и услуги (+28125 тыс.руб.). Однако остальные факторы, как снижение объема продаж (2278 тыс.руб.), увеличение себестоимости продукции (25557 тыс.руб.), увеличение коммерческих расходов (232 тыс.руб.), изменение структурных сдвигов в сторону менее рентабельной продукции (2489 тыс.руб.) отрицательно повлияли на уровень прибыли от продаж. Их совокупное влияние составило 30556 тыс.руб., в результате, прибыл от продаж в 2015 году снизилась на 2431 тыс.руб.

В 2017 году наблюдается другая картина.

Положительное влияние на изменение прибыли от продаж оказали три фактора: изменение объема продаж (+31252,3 тыс.руб.), рост цен на реализованную продукцию и услуги (+49613 тыс.руб.) и смещение реализации в строну более рентабельной продукции (+301,7 тыс.руб.). Совокупное влияние данных факторов увеличило прибыль от продаж на сумму 81167 тыс.руб. В то же время за счет увеличения затрат на производство и реализацию продукции и увеличения коммерческих расходов ООО «Корса-М» недополучил прибыли на сумму 44970 тыс.руб. Таким образом, влияние всех факторов на изменение прибыли привело в 2017 году к тому, что у предприятия прибыль от реализации продукции увеличилась всего лишь на сумму 36197 тыс.руб.

Приведенные расчеты наглядно показывают, что ООО «Корса-М» обладает достаточными резервами увеличения прибыли от реализации продукции и услуг, прежде всего, за счет снижения производственной себестоимости реализованной продукции и услуг, а также за счет возрастания удельного веса в объеме реализации более рентабельной продукции и услуг.

Показатели рентабельности деятельности ООО «Корса-М» сведены в таблице 5.

Таблица 5 — Показатели рентабельности ООО «Корса-М» в 2015 — 2017 годы, %

| Показатели | 2015г | 2016г | 2017г | Отклонения | |

| 2016г | 2017г | ||||

| 1.Выручка от продаж, тыс.руб. | 258620 | 262499 | 619876 | 3879 | 357377 |

| 2.Валовая прибыль, тыс.руб. | 25200 | 23968 | 77960 | -1232 | 53992 |

| 3.Прибыль от продаж, тыс.руб. | 24240 | 21809 | 58006 | -2431 | 36197 |

| 4.Средняя стоимость имущества, тыс.руб. | 124997 | 147461 | 193902 | 22464 | 46441 |

| 5.Средняя стоимость собственного капитала, тыс.руб. | 12691,5 | 14111 | 37514,5 | 1419,5 | 23403,5 |

| 6.Чистая прибыль, тыс.руб. | 16885 | 15346 | 27350 | -1539 | 12004 |

| 7.Рентабельность продаж, (п.3/п.1*100%) | 9,37 | 8,31 | 9,36 | -1,06 | 1,05 |

| 8.Валовая рентабельность, (п.2/п.1*100%) | 9,74 | 9,13 | 12,58 | -0,61 | 3,45 |

| 9.Чистая рентабельность, (п.6/п.1*100%) | 6,53 | 5,85 | 4,41 | -0,68 | -1,43 |

| 10.Экономическая рентабельность, (п.6/п.4*100%) | 13,51 | 10,41 | 14,11 | -3,10 | 3,70 |

| 11.Рентабельность собственного капитала (п.6/п.5*100%) | 133,04 | 108,75 | 72,91 | -24,29 | -35,85 |

Рентабельность продаж в 2017 году по сравнению с 2016 годом увеличилась с 8,31% до 9,36%. Рентабельность продаж показывает, сколько прибыли приходится на единицу проданной продукции (услуг). Таким образом, в 2017 году на единицу проданной продукции в ООО НЗНО приходится 9,36 коп. прибыли, что на 1,05 коп. больше чем в 2016 году.

Валовая рентабельность также увеличилась в 2017 году на 3,45% и составила 12,58%. Это означает, что на единицу валовой выручки приходится 12,58 коп. валовой прибыли.

Чистая рентабельность в 2017 году составила 4,41%, тогда как в 2016 году она была 5,85% руб. В свою очередь экономическая рентабельность, свидетельствующая об эффективности использования всего имущества организации, увеличилась в 2017 году с 10,41% до 14,11% руб.

Рентабельность собственного капитала с 2016 года претерпела отрицательные изменения с 108,75% до 72,91% в 2017 году. Это говорит об уменьшении эффективности использования собственного капитала ООО «Корса-М», что связано, прежде всего, с увеличением суммы собственного капитала и большими затратами предприятия, отрицательно повлиявшими на чистую прибыль ООО «Корса-М» в 2017 году.

Таким образом, анализ показателей рентабельности, в целом, свидетельствует об увеличении рентабельности предприятия за счет более эффективного использования ресурсов, однако отрицательная динамика рентабельности собственного капитала свидетельствует о необходимости снижения затрат предприятия.