или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Специфическим видом хозяйственного кредита является привлечение средств физических лиц на основе договора займа.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Банки, как профессиональные кредиторы, предлагают клиентам весьма разнообразные кредиты на финансирование текущей деятельности, наиболее гибкими из которых являются овердрафт и кредитные линии. Кредитование путем мобилизации долговых обязательств в виде факторинга и учетно-вексельных кредитов (предъявительских и векселедательских) становятся и в России традиционными банковскими услугами.

Налоговый кредит может быть предоставлен по одному или нескольким налогам сроком от трех месяцев до одного года. Плата за налоговый кредит не взимается, если он предоставляется заинтересованному лицу по причине убытков от стихийных бедствий и др., а также, если имеет место его недофинансирование из соответствующего бюджета. Если налоговый кредит предоставляется в связи с угрозой банкротства этого лица в случае единовременной уплаты налога, то проценты устанавливаются в размере ставки рефинансирования Банка России, действовавшей за период договора о налоговом кредите. Суммы налогового кредита подлежат возврату равными долями по каждому сроку уплаты или единовременно, с уплатой процентов путем перечисления средств в доход соответствующего бюджета.

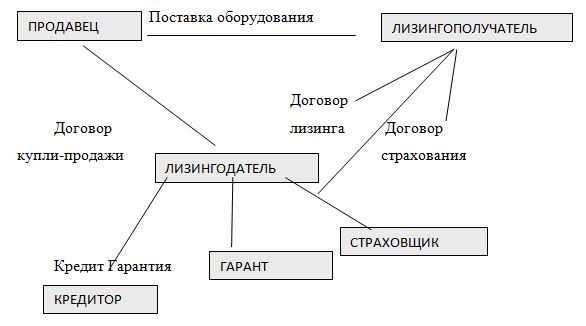

Одним из многих финансовых инструментов, который широко используются на Западе, и служит важным источником новых инвестиций, является финансовая аренда, или финансовый лизинг. Финансовый лизинг – это комплекс имущественных и экономических отношений, возникающих в связи с приобретением в собственность имущества и последующей сдачей его во временное владение и пользование за определенную плату. Финансовый лизинг (finance lease) представляет собой операцию по специальному приобретению имущества в собственность и последующей сдачей его во временное владение и пользование на срок, приближающийся по продолжительности к сроку его эксплуатации и амортизации всей или большей части стоимости имущества (рис. 1.2.4).

Реализация финансового лизинга осуществляется по схеме, предусматривающей отбор потенциальным лизингополучателем (предприятием) необходимого имущества, согласование с его производителем (продавцом) цены и сроков поставки, оплату имущества лизингодателем (лизинговой компанией) и получение ссуды в банке.

В течение срока договора лизингодатель за счет лизинговых платежей возвращает себе всю стоимость имущества и получает прибыль от лизинговой сделки.

Финансовые ресурсы, поступающие в порядке перераспределения, состоят из: страхового возмещения по кредитным рискам, финансовых ресурсов, поступающих от концернов, ассоциаций, головных компаний, дивидендов и процентов по ценным бумагам других эмитентов, бюджетных субсидий и др.

До перехода на рыночные условия хозяйствования значительные финансовые ресурсы предприятия получали на основе внутриотраслевого перераспределения денежных средств и бюджетного финансирования. Однако принципы рыночного хозяйствования, внедрение коммерческих начал в деятельность предприятий, естественно, потребовали принципиально иных подходов к формированию финансовых ресурсов. Ориентация на инициативу и предприимчивость, полная материальная ответственность обусловили два важнейших изменения в области финансовых взаимосвязей предприятий с другими структурами: во-первых, развитие страховых операций, и, во-вторых, существенное сокращение сферы безвозмездно получаемых ассигнований. В этой связи при переходе на рыночные основы хозяйствования в составе финансовых ресурсов, формируемых в порядке перераспределения, все большую роль постепенно будут играть выплаты страхового возмещения, поступающие от страховых компаний, и все меньшую бюджетные и отраслевые финансовые источники. Предприятия смогут получать финансовые ресурсы: от ассоциаций и концернов, в которые они входят (лишь в том случае, если это предусмотрено механизмом использования соответствующих денежных фондов); от вышестоящих организаций — при сохранении отраслевых структур; от органов государственного управления — в виде бюджетных субсидий на строго ограниченный перечень затрат. Зато в условиях функционирования рынка ценных бумаг появятся такие виды финансовых ресурсов, как дивиденды и проценты по ценным бумагам других эмитентов, а также прибыль от проведения финансовых операций.

Финансовые ресурсы используются предприятием в процессе производственной и инвестиционной деятельности. Они находятся в постоянном движении и пребывают в денежной форме лишь в виде остатков денежных средств на расчетном счете в коммерческом банке и в кассе предприятия.

Все рассмотренные источники формирования финансовых ресурсов как собственные, так и заемные, могут применяться или применяются в хозяйственной деятельности предприятий. Чтобы использовать их правильно и эффективно, нужно уметь управлять ими. Процесс управления финансовыми ресурсами, системный подход к нему мы и рассмотрим в следующем параграфе.

1.3. Основы управления финансовыми ресурсами

Управление финансами предприятия в условиях рынка является одним из основных направлений управленческой деятельности, обеспечивающих решение текущих вопросов финансирования производства и реализации продукции, а также задач выживания в конкурентной борьбе, стабилизации финансового положения, минимизации расходов и максимизации прибыли, рентабельной деятельности и увеличения объема продаж. Все это повышает стоимость самого предприятия с точки зрения инвестиционной привлекательности и перспектив развития.

Финансовый менеджмент имеет целью не только определить все финансовые последствия тех или иных решений по вопросам работы предприятия и даже не только найти способы устранения или смягчения влияния на финансовое состояние отрицательных последствий, но и определить ориентиры, на основе которых можно оценить, благоприятен ли для данного предприятия сложившийся уровень того или иного показателя, а затем решить, нуждается показатель в росте, снижении или сохранении имеющегося уровня. Главной целью финансового менеджмента является обеспечение максимизации благосостояния собственников предприятия в текущем и перспективном периоде.

В процессе реализации этой цели должны быть решены следующие основные задачи:

Обеспечение формирования достаточного объема финансовых ресурсов в соответствии с задачами развития предприятия в предстоящем периоде. Реализуется путем определения общей потребности в финансовых ресурсах на предстоящий период, максимизации объема привлечения собственных финансовых ресурсов за счет внутренних и внешних источников, управления привлечением заемных финансовых средств, оптимизации структуры источников формирования ресурсного финансового потенциала.

Обеспечение наиболее эффективного использования сформированного объема финансовых ресурсов в разрезе основных направлений деятельности предприятия. Предусматривает установление необходимой пропорциональности в их использовании на цели производственного и социального развития компании, выплаты необходимого уровня доходов на инвестированный капитал и т.д.

Оптимизация денежного оборота. Эта задача решается путем эффективного управления денежными потоками в процессе кругооборота денежных средств, обеспечением синхронизации объемов их поступления и расходования по отдельным периодам, поддержанием необходимой ликвидности оборотных активов.

Обеспечение максимизации прибыли при одновременной минимизации уровня риска. Достигается за счет эффективного управления активами предприятия, вовлечения в хозяйственный оборот заемных финансовых средств, выбора наиболее эффективных направлений операционной и финансовой деятельности, их диверсификации, профилактикой отдельных финансовых рисков.

Обеспечение постоянного финансового равновесия предприятия в процессе его развития. Обеспечивается формированием оптимальной структуры капитала и активов, эффективными пропорциями в объемах формирования финансовых ресурсов за счет различных источников.

Финансовое управление на предприятии можно определить как совокупность приемов и методов, направленных на обеспечение развития финансовой системы компании в соответствии с заданными количественными и качественными характеристиками.

Осуществляется оно с помощью механизма организации процесса управления финансовыми ресурсами, который состоит из пяти этапов:

1 этап Планирование, разработка планов и прогнозов формирования финансовых ресурсов предприятия. Внутрифирменное финансовое планирование базируется на использовании трех основных его систем: прогнозирование; текущее планирование; оперативное планирование. Все системы находятся во взаимосвязи и реализуются в определенной последовательности.

В финансовом планировании используются следующие методы:

- метод экономического анализа, позволяющий определить основные закономерности, тенденции в движении натуральных и стоимостных показателей, внутренние резервы предприятия;

- нормативный метод, заключающийся в том, что на основе заранее установленных норм и технико-экономических нормативов рассчитывается потребность хозяйствующего субъекта в финансовых ресурсах;

- метод балансовых расчетов основан на прогнозе поступлений средств и затрат по основным статьям баланса на определенную дату и в перспективе и позволяет определить будущую потребность в финансовых средствах;

- метод денежных потоков используется для прогнозирования размеров и сроков поступления необходимых финансовых ресурсов;

- метод многовариантности расчетов состоит в разработке альтернативных вариантов плановых расчетов с целью выбора оптимального варианта.

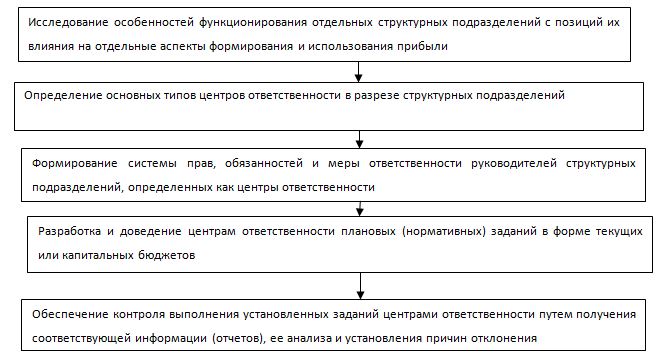

2 этап Организация процесса формирования финансовых ресурсов с разделением полномочий всех подразделений и служб предприятия. Система организационного обеспечения финансового менеджмента представляет собой взаимосвязанную совокупность внутренних структурных служб и подразделений предприятия, обеспечивающих разработку и принятие управленческих решений по отдельным аспектам его финансовой деятельности и несущих ответственность за результаты этих решений. Формирование такой системы предусматривает следующий алгоритм действий (рис. 1.3.1).

Сформированные центры ответственности должны быть способны не только обеспечивать выполнение установленных заданий, но и разрабатывать предложения вышестоящими органами управления по повышению эффективности формирования и использования финансовых ресурсов в рамках контролируемой ими деятельности подразделений.

Этот этап осуществляется с помощью следующих методов:

- составление совместных планов, программ и прогнозов;

- подготовка должностных инструкций, разграничивающих обязанности работников всех подразделений;

- обеспечение взаимосотрудничества в системе формирования эффективного механизма ресурсной политики предприятия.

3 этап Регулирование и координация всех подразделений предприятия в рамках организации финансовой деятельности по привлечению ресурсов.

Методами организации такого процесса является:

- мониторинг деятельности всех подразделений по управлению ресурсами

- корректировка действий по реализации ресурсной политики, учитывающая все недоработки и недостатки.

4 этап Стимулирование процессов мобилизации финансовых ресурсов.

Методы стимулирования:

- обучение и переподготовка кадров;

- внедрение модернизируемых технологий;

- мотивация;

- премии и поощрения.

Понятие стимулирования и мотивации не ограничивается индивидуальным материальным поощрением, но распространяется на интерес всех участников производства. При этом речь идет о всей системе финансовых стимулов и рычагов: проценте за кредит, ставках налогов, налоговых льготах, штрафных санкциях, а также о соответствии реальных денежных доходов технико-экономическим, натуральным и финансовым показателям бизнес-плана.

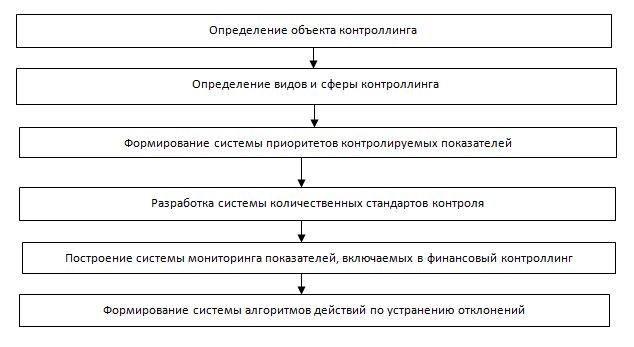

5 этап Контроль и анализ деятельности предприятия по формированию и использованию финансовых ресурсов. Представляет собой организуемый предприятием процесс проверки исполнения и обеспечения реализации всех управленческий решений в области финансовой деятельности. Контроллинг – комплексная система внутреннего контроля. Его этапы представлены на рисунке 1.3.2.

Систематический и оперативный контроль за ранее принятыми управленческими решениями обеспечивает достижение запланированных результатов, эффективную работу предприятия. На крупных предприятиях с этой целью организуется специальная служба внутреннего контроля (аудита), отслеживающая хозяйственные и финансовые процессы.

Существуют дополнительные элементы, формирующие систему управления и влияющие на эффективность механизма управления финансовыми ресурсами. Они представлены различными факторами и критериями.

Факторы, влияющие на эффективность механизма управления финансовыми ресурсами:

- эффективное управление финансовыми и товарно-материальными потоками;

- финансовая устойчивость;

- прибыльность;

- конкурентоспособное развитие предприятия.

Критерии, определяющие эффективность управления финансовыми ресурсами:

- нормы прибыли;

- минимизации упущенной выгоды:

- минимизации затрат;

- объема продаж (роста);

- доли рынка (лидерство);

- устойчивости (ликвидности, рычагов, коэффициентов покрытия; рисков);

- курса акций.

В целом система управления финансами должна обеспечивать:

- прогнозирование будущего развития на основе прогноза объема продаж;

- прозрачность финансового состояния и движения финансовых ресурсов;

- формирование наиболее выгодных вариантов финансовых планов;

- оперативный учет фактической информации;

- контроль отклонения от плана.

Условия для этого предоставляют системы механизма организации процесса управления финансовыми ресурсами:

- финансового планирования;

- бухгалтерского учета;

- финансового контроля;

- маркетинга;

- аппарата управления;

- производственной;

- планово-экономического отдела.

Упущенная выгода от рассогласованной работы систем может перекрыть или свести на нет полезный эффект от работы системы управления финансами.

Модульная структура системы управления финансами включает в себя приоритеты с точки зрения упущенной выгоды и минимизации издержек.

С точки зрения упущенной выгоды наиболее существенны следующие задачи:

- бюджетирования;

- «размораживания» «замороженных» средств;

- согласованной системы стимулирования;

- предоставления отдельным звеньям экономической самостоятельности;

- финансовый анализ (выявляет первоочередные проблемы).

- формирование оптимальной налоговой политики;

- управление издержками, дебиторской и кредиторской задолженностью.

Приоритеты с точки зрения минимизации издержек содержат три стадии.

Первая стадия состоит из задач:

- прогнозирования (хотя бы на уровне планов отдела маркетинга);

- бюджетирования.

Вторая стадия включает:

- формирование критериев;

- финансовый анализ;

- оценки стоимости «замороженных оборотных средств, колебания объемов продаж, курса акций, упущенной выгоды от отсутствия акций и облигаций, капитала.

- формирование оптимальной налоговой политики;

- управление издержками.

Третья стадия охватывает:

- управление оборотным капиталом;

- оптимальное ценообразование;

- управление рисками.

Все стадии реализуются в рамках различных этапов управления.

Итак, мы изучили систему управления финансовыми ресурсами и разработали методику ее применения на практике, выяснили условия эффективного привлечения и использования финансовых ресурсов, ознакомились с механизмом организации процесса управления ими.

Подводя итог первой главы работы, нужно отметить, что все теоретические основы, касающиеся сущности и необходимости формирования финансовых ресурсов, их источников и системного подхода к управлению финансовыми ресурсами, были изучены. Каким образом это реализуется на практике, рассмотрим во второй главе.

ГЛАВА 2. АНАЛИЗ ФИНАНСОВО – ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ООО «МАНГО»

2.1. Общая характеристика предприятия

Мебельная фирма ООО «Манго» создана 16 лет назад.

Цель деятельности — удовлетворение потребностей общества в красивой, удобной и качественной мебели из древесины и на этой основе получение прибыли. Идея. Древесина — ценнейший экологически чистый материал. Исключительное мастерство дизайнеров и столяров предприятия, творческая атмосфера и профессионализм сотрудников помогают создавать образцы современной мебели, отвечающей самым изысканным вкусам и потребностям покупателей. Постоянное обучение персонала и интерес к мировым разработкам и дизайнерским направлениям дает возможность разрабатывать и создавать коллекции мебели по комфорту и стилю необходимые современному человеку и не уступающим лучшим российским и зарубежным образцам.

Основной ассортимент продукции фирмы представлен бытовой мебелью. Предприятие имеет узкую специализацию и огромное количество конкурентов на мебельном рынке. Фирма выпускает коллекции детской мебели: «любимая сказка», «Нежность» и «Морская». Коллекция «Волшебник изумрудного города» награждена Дипломом за лучшую дизайнерскую разработку на Выставке «Евроэкспомебель — 2003» .

Коллекция мебели «Романтика» — это мебель во Французском стиле. Кухни Викторианской эпохи разработаны так, что все подчинено единственной идеи: чтобы было удобно и красиво. «Итальянским» или «Английским кабинетом, отделанным массивом и шпоном красного дерева в любой комплектации и в течение короткого времени можно обставить помещение, где будет удобно, уютно и престижно.

Эксклюзивная мебель — это самое интересное и творческое направление в производстве фирмы. Одной из больших и показательных работ фирмы можно отметить оформление Елисеевского магазина на улице Тверская в г. Москва. Профессиональный подход к этому заказу и последующий результат был высоко оценен Правительством столицы. Респектабельная, необычная, по-домашнему уютная и великосветски — стильная мебель фирмы с успехом используется многими дизайн — студиями, она украшает собой многие рестораны, бары, офисы и модные бутики. Наборы мебели имеют единое архитектурно-художественное и конструкторско-технологическое решения. Мебель фирмы соответствует ГОСТ 16371-93 «Мебель. Общие технические условия» и конструкторской документации» и образцу-эталону, ГОСТ 19917-93 «Мебель для сидения и лежания»

Фабрика мебели имеет расчетные и валютные счета в ОАО «Сбербанк России», печать со своим наименованием, штампы, бланки с символикой, торговую марку, а также другие реквизиты.

Общество является юридическим лицом, права которого приобретает с момента государственной регистрации. Общество самостоятельно ведет хозяйственную и иную деятельность в соответствии с действующим законодательством и имеет самостоятельный баланс.

Структура предприятия: цех заготовок, цех сборки продукции, цех отделки готовой продукции, цех изготовления стандартной и эксклюзивной мебели. Не так давно открылся выставочный зал при производстве, который в немалой степени помог увеличить объем продаж мебели фирмы. Высокое качество выпускаемой продукции — главный фактор успеха на современном мебельном рынке. Фирма стремится завоевать покупателя не низкими ценами за низкое качество, а высоким качеством по средним ценам.

Фирма работает стабильно. Выпуск товарной продукции предприятия соответствует объемам ее реализации. Не смотря на острую конкуренцию и большое количество конкурирующих фирм, включая иностранные, мебель фирмы «Манго» пользуется спросом населения и не залеживается на складах.

Разработкой новых изделий занимается специальное подразделение, объединяющее инженеров и дизайнеров — специалистов высшей квалификации. Некоторые модели мебели не были разработаны фирмой. А были скопированы с различных зарубежных вариантов. При этом вносились некоторые изменения, нередко упрощавшие конструкцию, но не в ущерб качеству.

Производство и выпуск продукции налажены так, что 90% мебели продается сразу же после ее изготовления по заказной схеме, т.е. не накапливается в складских помещениях. Это обеспечивается во многом за счет четко налаженной структуры сбыта, высокой исполнительной дисциплины. Каналы сбыта предприятия построены следующим образом.

Мебель фирмы представлена практически во всех крупных городах страны и регионах страны, а также в странах ближнего зарубежья. Часть продукции продается через собственные магазины. Это — фирменный магазин в г. Кузнецк, Пензе и магазины — выставочные залы в других городах. Сеть фирменных магазинов и представительств постоянно развивается. Имеется собственная доставка грузовым транспортом.

Другой канал сбыта ориентирован на сбыт через различные магазины мягкой мебели (ТЦ «Гранд», «Три Кита» и др., не принадлежащие фирме). Этот канал менее эффективен с точки зрения прибыльности, т.к. продукция поставляется в эти магазины по оптовым ценам, а также с точки зрения потери маркетинговой информации (имеется в виду то, что фирма перестает контролировать ситуацию, касающуюся потребительских свойств товара, отсутствует прямая связь с клиентом).

С другой стороны, это канал позволяет:

- изучать спрос отдельных сегментов рынка;

- вести более гибкую ценовую политику;

- снизить риски, связанные с сокращением производства;

- рекламировать собственную торговую марку;

- прочие сопутствующие выгоды.

Еще одна особенность продаж данной фирмы связана с универсальным подходом к клиенту и заключается в предоставлении выбора как самой модели и комплектования мебели, так и рисунка.

Изготовление мебели осуществляется из лучших материалов специально отбираемой древесины хвойных и твердолиственных пород (бук и береза) с обязательным контролем влажности, плитных материалов и фанеры, отвечающих самым жестким экологическим нормам, лучших лакокрасочных материалов. Мебель комплектуется пружинными блоками, изготавливаемыми на оборудовании немецкой фирмы «SCHOPOL». Ряд моделей мебели укомплектован складным 3-х уровневым механизмом трансформации SOMTOIL фирмы-изготовителя «SEDAC MERAL» (Бельгия). Механизмы трансформации фирма получает также от лидеров российского рынка — компании «Инстрой» и «Аллегро-трансформер». Некоторые уникальные механизмы трансформации («Сити», «Лота», «Валенсия-2») изготавливает сама фирма с применением импортных комплектующих.

Высокого качества невозможно достичь без стабильного, опытного трудового коллектива. Большинство рабочих и руководителей, производственных и коммерческих служб работают в компании с первых дней ее становления. Ряд специалистов прошли стажировку в ведущих мебельных фирмах Европы.

Для производства мебели применяется лучшее современное оборудование фирм. Контроль качества осуществляется на всех этапах производственного процесса, начиная с входного контроля качества сырья. Осуществляется надежное гарантийное и послегарантийное обслуживание клиентов.

Таким образом, можно сказать, что фирма уверенно набирает обороты на не очень устойчивом рынке. Во многом это заслуга управленческого аппарата предприятия, а также эффективно устроенной организации производства и управления, последовательности и точности выполнения всех операций, централизованной и синхронной работы всех звеньев фирмы.

На современном мебельном рынке недостаточно только качества продукции — необходимо высокое качество отношений с партнерами и клиентами, их заинтересованность в сотрудничестве, точность и обязательность в выполнении заказов.

Помимо всего прочего, фирма имеет ряд отличительных особенностей:

- В период создания фирмы ее потенциальный рынок имел достаточно серьезные свободные ниши.

- Была правильно выбрана стратегия и тактика поведения на рынке.

- Отсутствие реальных конкурентов в момент создания фирмы.

- В результате проведения стратегии «снятия сливок» фирма получила хорошую прибыль.

- Несмотря на отсутствие маркетинговых служб, руководство предприятия практически безошибочно выбирало оптимальные пути развития фирмы.

- Для усиления своих позиций часть прибыли была своевременно направлена на поддержание рекламной компании.

В последнее время на рынке появились многие конкуренты (так как процесс изготовления мебели достаточно прост), но фирма пытается отстоять свою долю рынка, в том числе и за счет создания маркетинговой службы.

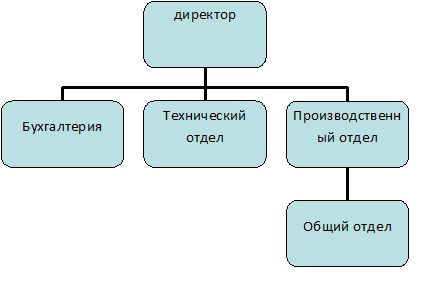

Организационная структура предприятия представлена на рис. 1.

Из организационной структуры видно, что:

Во главе предприятия стоит директор, которому напрямую подчиняются технический отдел, бухгалтерия, производственный отдел.

— главный механик в его обязанности входит (монтаж, ремонт, накладка, обслуживание производственного оборудования)

— производственный отдел в его обязанности входит, (планирование производства, распределение полномочий среди подчиненных и контроль над их деятельностью, взаимодействие с торговыми подразделениями, оценка сложности клиентов, умение выделять приоритеты, контроль за документооборотом, распределение планов по кабинетам).

— бухгалтерия (главный бухгалтер)

— обеспечивает соответствие осуществляемых хозяйственных операций законодательству РФ;

— обеспечивает контроль над движением имущества и выполнением обязательств

— формирует учетную политику предприятия

— подписывает бухгалтерскую отчетность.

Главный бухгалтер организации является ответственным лицом за ведение бухгалтерского учета в соответствии с требованиями законодательства и представление полной и достоверной бухгалтерской отчетности. В связи с этим он обязан отказаться от исполнения и оформления документов, не соответствующих действующему законодательству и нарушающих договорную и финансовую дисциплину.

Табл.1. Штатное расписание ООО «Манго»

| Управление (администрация) | ||||

| Должность | кол-во человек | оклад, руб. | ФОТ, руб. | Выплаты |

| 1 | 2 | 3 | 4 | 5 |

| Директор | 1 | 70 000 | 70 000 | ежемес. |

| Бухгалтер | 1 | 25 000 | 25 000 | ежемес. |

| Менеджер по продажам | 2 | 30 000 | 30 000 | ежемес. |

| Главный инженер | 1 | 35 000 | 35 000 | ежемес. |

| ИТОГО | 7 | 160 000 | 160 000 | |

| Общий отдел | ||||

| Зав. складом | 1 | 18 000 | 18 000 | ежемес. |

| Грузчики | 2 | 6 000 | 6 000 | ежемес. |

| Оператор сушильной установки | 4 | 15 000 | 15 000 | ежемес. |

| Водительский состав | 3 | 15 000 | 15 000 | ежемес. |

| Подсобный рабочий | 1 | 6 000 | 6 000 | ежемес. |

| Уборщица | 1 | 10 000 | 10 000 | ежемес. |

| ИТОГО | 12 | |||

| ВСЕГО по предприятию | 19 | 70 000 | 70 000 | |

2.2. Основные техника – экономические показатели предприятия

Технико-экономические показатели являются неотъемлемой и весьма существенной частью каждого проекта и конечным результатом его разработки. Они служат основанием для решения вопроса о целесообразности строительства предприятий и сооружений на запроектированных параметрах и утверждения проектной документации для строительства. Основные технико-экономические показатели являются обобщающими параметрами предприятия. В своей совокупности эти показатели отражают общее состояние дел на предприятии в производственно-технической, хозяйственно-финансовой, инновационной, коммерческой, социальной сферах. Каждый показатель в отдельности обобщенно характеризует одно из направлений (сторон) его внутренней или внешней деятельности. Анализ основных технико-экономических показателей включает в себя: сравнение оцениваемых показателей предприятия с соответствующими показателями других предприятий, осуществляющих аналогичную деятельность; сопоставление различных показателей предприятия между собой; сопоставление одноименных показателей предприятия за различные временные периоды; сопоставление плановых и фактически достигнутых показателей предприятия.

Табл.2. Основные технико-экономические показатели деятельности ООО «Манго»

| № | Показатели | Единицы измерения | Факт | Относительная величина, % | |

| 2014 г. | 2015 г. | ||||

| 1 | Объем производства продукции | Тыс. тонн. | 7200 | 7246 | 100,6 |

| 2 | Объем реализованной продукции | Тыс. руб | 23604 | 33527 | 142,04 |

| 3 | Среднесписочная численность ППП в том числе: численность рабочих, численность служащих. | Чел. | 19 | 19 | 100 |

| 7. | Фонд оплаты труда | Тыс. руб. | 4470 | 5230 | 116.99 |

| 8. | Среднемесячная заработная плата одного работника | руб. | 19605 | 22939 | 116.99 |

| 10. | Себестоимость реализованной продукции | Тыс. руб. | 23296 | 32098 | 137.8 |

| 11. | Затраты на 1 руб. реализованной продукции | Руб. | 0.99 | 0.96 | 97 |

| 12. | Производительность труда | Тыс. руб./чел | 375 | 349 | 93,0 |

| 13. | Среднегодовая стоимость оборотных средств | Тыс. руб. | 15235 | 18948 | 124,3 |

| 14. | Прибыль от реализованной продукции | Тыс. руб. | 308 | 1429 | 464 |

| 15. | Прибыль отчетного периода | Тыс. руб. | 1080 | 942 | 87.2 |

| 16. | Прибыль, остающаяся в распоряжении предприятия (после уплаты налогов и т.д.) | Тыс. руб. | 705 | 593 | 84,1 |

| 17. | Рентабельность продукции | % | 1,3 | 4,5 | — |

В отчетном году объем производства продукции увеличился по сравнению с предыдущем годом на 0.6 % .

Показатель товарной продукции (объем выпущенной предприятием продукции в стоимостном выражении) в отчетном году увеличился по сравнению с предыдущем годом на 42 %, что вызвано расширением рынка сбыта (поиск новых покупателей). Показатель товарной продукции предопределяет значение показателя реализованной (объем продаж) продукции. Объемы выпуска товарной продукции равны объемам ее реализации (продажи) это происходит, потому что предприятие работает под заказ.

Показатель объема реализованной продукции в отчетном году также увеличился на 42 % по сравнению с предшествующим годом, что явилось следствием тех же причин, которые вызвали увеличение показателя товарной продукции.

Среднесписочная численность ППП на предприятии в отчетном году не изменилась и составила 19 человек.

Фонд оплаты труда увеличился на 17 % и составил в отчетном году 5230 тыс. руб., что преимущественно связано с ростом объема реализованной продукции.

Среднемесячная заработная плата одного рабочего — это отношение Фонда оплаты труда к среднесписочной численности ППП. Данный показатель увеличился на 17% вследствие увеличения Фонда оплаты труда.

Себестоимость реализованной продукции – это затраты сырья и материалов, топлива и энергии, трудовых ресурсов, амортизация основных фондов, отчисления на социальные нужды, а также другие затраты на производство и реализацию продукции. В отчетном году себестоимость реализованной продукции увеличилась по сравнению с прошлым годом на 37.8 % и составила 32098 тыс. руб. В связи с отсутствием точных данных по структуре себестоимости, на основе вышеизложенных данных можно предположить, что это произошло, потому что существенно возросла сумма материальных затрат на сырье и материалы.

Затраты на один рубль реализованной продукции – это отношение себестоимости реализованной продукции к объему реализованной продукции. В отчетном году по сравнению с предыдущим годом данный показатель увеличился на 97 % и составил 0,96 руб.

Среднегодовая стоимость оборотных средств увеличилась в отчетном году на 3713 тыс. руб. (24%) и составила 18948 тыс. руб. Рост показателя среднегодовой стоимости оборотных средств является следствием увеличения материальных затрат.

Чистая прибыль – прибыль, остающаяся у организации после уплаты налогов. Прибыль является основной целью предпринимательской деятельности и конечным результатом работы предприятия. В условиях рыночных отношений предприятие стремится к получению максимальной прибыли. Она является не только источником формирования финансовых средств предприятия, но и одним из источников фондов федерального и местного бюджетов.

В отчетном году этот показатель уменьшился и составил 593 тыс.руб.

Рентабельность изделия является отношением прибыли от реализации к себестоимости реализованной продукции. Можно сделать вывод, что рентабельность изделия в отчетном году увеличилась и составила 4.5 %, по сравнению с предшествующим годом, в котором значение показателя составило 1.3 %.

Рентабельность производства является отношением прибыли отчетного периода к сумме среднегодовой стоимости основных производственных фондов и среднегодовой оборотных средств. Можно сделать вывод по сравнению с рентабельностью отчетного периода, этот показатель в отчетном году увеличился и составил 5 % по сравнению с предшествующим отчетному годом, в котором значение показателя было 7.1 %.

Для обеспечения наиболее полного удовлетворения потребностей покупателей продукции необходимо, чтобы предприятие выполняло план не только по общему объему продукции, но также по ассортименту.

Ассортимент — перечень наименований выпускаемой предприятием продукции с указанием объемов выпуска по каждому ее виду.

Расширение ассортимента является для предприятия средством привлечения покупателей с различными вкусами и потребностями и развивается в различных направлениях.

Анализ ассортимента выпускаемой продукции производится на основании перечня выпускаемой продукции, который включает в себя наименование товара, общую годовую выработку и цену единицы товара на отчетный и предшествующий отчетному года.

Для наглядного рассмотрения и анализа наименований и видов продукции ассортимент представлен в таблице 3.

Таблица 3. Ассортимент выпуска продукции.

| Наименование продукции | Прошлый год | Отчетный год | Динамика, % | |||

| Общая выработка, шт | Цена единицы продукции, руб. | Общая выработка, шт | Цена единицы продукции, руб. | По выработке | По ценам | |

| Кровать | 100 | 5000 | 108 | 5500 | 108 | 110 |

| Комод с 5 ящиками | 90 | 3000 | 100 | 3500 | 111 | 110 |

| Тумба с ящиками | 72 | 2000 | 89 | 2500 | 123.6 | 125 |

| Столик туалетный | 150 | 1350 | 155 | 2000 | 103 | 148 |

| Зеркало | 200 | 900 | 205 | 1100 | 102.5 | 122 |

| Итого | 612 | — | 657 | — | — | — |

Анализ ассортимента выпуска продукции показал, что общая выработка всей продукции в отчетном году по сравнению с предыдущим годом увеличилась в среднем на 9,0%, это положительный фактор, который говорит, прежде всего, о том, что предприятие имеет положительную динамику роста выпуска продукции и имеет все необходимые ресурсы для того, чтобы увеличивать свое производство.

Из таблицы видно, что цены на продукцию за анализируемый год выросли, что свидетельствует о небольшом росте цен.

Данные в таблице указывают на то, что преобладающими видами выпускаемой продукции, являются зеркало, туалетный столик, выпуск которых за отчетный год составил 200, 150, 100 шт соответственно. Эти данные указывают на то, что данные виды продукции являются для предприятия основными, в то время как другие виды продукции выпускаются в меньшем объеме. Но данный фактор не является отрицательным, т.к. в данном случае цифровые значения в таблице не отражают реальную ситуацию производства, которая, в свою очередь, обусловлена спецификой работы предприятия. В связи с тем, что ООО «Манго» работает по системе заказов мебельных организаций, занимающихся изготовлением мебели. Также меньший объем выпуска этих видов может быть обусловлен, меньшим весом единицы продукции. То, что этот фактор в данном случае не является отрицательным, подтверждает и динамика роста по выработке, которая составила в среднем 109% для каждого вида продукции.

Также проведенный анализ показал, что за анализируемый период на фирме не были введены в производство новые виды продукции, этот фактор не является положительным, т.к. говорит о том, что предприятие не развивается в экономическом смысле.

Проведенный анализ выпуска продукции показал, что предприятие работает стабильно с тенденцией к увеличению производства, но руководству ООО «Манго» необходимо разрабатывать пути для дальнейшего развития организации, расширять ассортимент выпускаемой продукции, потому что в условиях современной рыночной экономики и высокой конкуренции «неразвивающаяся компания – мертвая компания».

Анализ себестоимости продукции имеет большое значение в системе управления затратами. Он позволяет выяснить изменения данного показателя, выполнение плана по его уровню, определить влияние факторов на его прирост, установить резервы и дать оценку работы предприятия по использованию возможностей снижения себестоимости продукции. Анализ себестоимости представлен в нижеприведенной таблице.

Таблица 4. Анализ структуры себестоимости продукции.

| Элементы затрат | 2014 год | 2015 год | Отклонение | |||

| Тыс. руб. | Удельный вес, в %. | Тыс. руб | Удельный вес,в % | Тыс. руб. | По удельному весу, в % | |

| Всего затрат, в том числе: | 23296 | 100,0 | 32098 | 100,0 | + 8802 | 0 |

| Материальные затраты | 17070 | 73.3 | 20577 | 64 | +3573 | — 9.3 |

| Затраты на оплату труда | 282 | 1.2 | 330 | 1 | +48 | — 0.2 |

| Отчисления на соц. нужды | 73 | 0.3 | 86 | 0.27 | +13 | — 0.03 |

| Амортизация | 140 | 0.6 | 257 | 0.73 | +117 | + 0.13 |

| Прочие затраты | 5731 | 24.6 | 10848 | 34 | +5117 | +9.4 |

Анализ структуры себестоимости продукции на ООО «Манго» показал, что полная себестоимость продукции в отчетном году по сравнению с предыдущим годом увеличились на 8802 тыс. руб, в основном за счет увеличения прочих затрат, которые увеличились на 5117 тыс .руб. и в процентном выражении на 9.4 %

Затраты на оплату труда увеличились незначительно по сравнению с материальными затратами на 48 тыс. руб. и составили 330 тыс.руб. в отчетном году, а в процентном выражении уменьшились на 0.2%

Затраты на социальные нужды и амортизация тоже увеличились, Увеличение затрат произошло на 13 тыс.руб., а амортизации на 117 тыс.руб. В процентном выражении амортизация увеличилась на 0.13%. Увеличение этих двух показателей очень незначительное, поэтому они не могут оказать существенного влияния на уменьшение себестоимости.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.