или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

ГЛАВА 3. ПРЕДЛОЖЕНИЯ ПО СОВЕРШЕНСТВОВАНИЮ СИСТЕМЫ УПРАВЛЕНИЯ ООО «МАНГО»

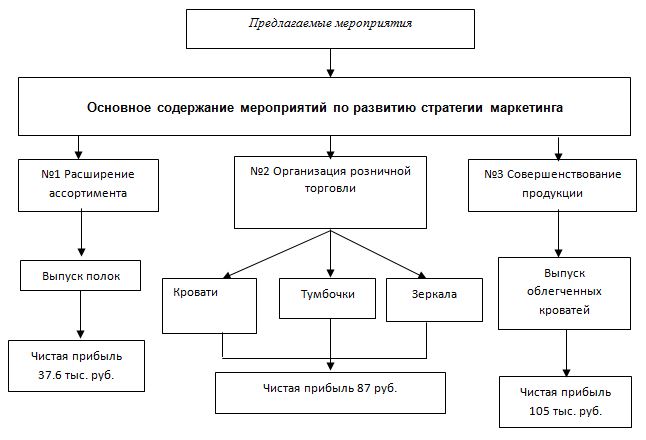

3.1. Расширение ассортимента продукции

Проведенный в настоящей дипломной работе анализ финансово-хозяйственной деятельности ООО «Манго» выявил необходимость в совершенствовании его коммерческой деятельности. В связи с этим, в настоящей главе предлагаются мероприятия по совершенствованию стратегии маркетинга ООО «Манго», с целью увеличения его доходов, а также улучшения его финансового состояния.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Первым мероприятием по улучшению коммерческой деятельности ООО «Манго» предлагается расширение ассортимента выпускаемой продукции, т.к. расширение ассортимента продукции является для предприятия средством привлечения покупателей с различными вкусами и потребностями и позволяет развиваться предприятию в различных направлениях. Выпуская близкие по своим потребительским качествам товары (товары-заменители), предприятие добивается тем самым их дифференциации в соответствии с различными вкусами потребителей одного типа товара и получает конкретное преимущество.

Расширение ассортимента выпускаемой продукции является для предприятия наиболее надежным средством завоевания конкурентных преимуществ.

Т.к. главной целью расширения ассортимента выпускаемой продукции является производство тех товаров, которые максимально удовлетворяли бы запросы потребителей и приносили высокие прибыли, то прежде чем выбрать какой именно новый вид продукции необходимо ввести в производство ООО «Манго», было произведено изучение рынка мебели.

Изучение конъюнктуры рынка вышеуказанных товаров, изучение вкусов потребителей, показало что в следствии последних тенденций в дизайне и архитектуре жилых помещений, у населения появилась потребность в хорошей мебели и в эстетическом оформлении своих домов, поэтому, т.к. ООО «Манго» специализируется на производстве мебели, предлагается, с целью расширения уже выпускаемой продукции, ввести в производство новый вид товара – полки. Затраты на выпуск полок приведены в таблице 13.

Таблица 13. Калькуляция себестоимости производства полок

| Наименование статей затрат | На 1 тонну, руб. | На 1 штуку, (5кг) |

| Основное сырье | 60000,00 | 300 |

| Дополнительное сырье | 16000,00 | 80 |

| Транспортно-заготовительные расходы | 1600,00 | 8 |

| Топливо | 1000,00 | 5 |

| Электроэнергия | 6000,00 | 30 |

| Основная зарплата произв. рабочих | 24000,00 | 120 |

| Дополнительная зарплата произв. рабочих | 2000,00 | 10 |

| Отчисления в соц. страх. | 5000,00 | 25 |

| Общезаводские расходы | 7000,00 | 35 |

| Производственные расходы | 122600,00 | 613 |

| Полная себестоимость | 122600,00 | 613 |

| Прибыль 20% | 29400,00 | 147 |

| Оптовая цена | 152000,00 | 760 |

| НДС 18% | 27400,00 | 137 |

| Оптово отпускная цена | 179400,00 | 897 |

Расчет дохода от введения в производство нового вида продукции – полок:

Для расчета дохода от вышеуказанного мероприятия в настоящей дипломной работе используются примерные значения и показатели, т.к. все предполагаемые мероприятия являются прогнозом на будущее и на данный момент невозможно учесть абсолютно всех факторов, которые могут оказать влияние в будущем на доходность предполагаемого мероприятия.

1) Определяем примерный объем продаж полок в год

Изучение спроса потребителей мебельной продукции показал, что примерно каждый пятый покупатель хотел бы приобрести полки для украшения комнаты дома.

Соответственно годовой объем продаж (V продаж) составит 320 шт.

2) Определяем годовую выручку от продажи полок

Выр. прод. = V продаж х Цена , где

Выр. прод. – выручка от продажи полок за год (тыс. руб.) ;

V продаж – годовой объем продаж, т.е. количество полок, которое предполагается продать за год (шт.);

Цена – оптовая цена единицы продукции ( руб.)(табл.13) ;

Выр.прод. = 320 х 760 = 243,2 тыс.руб

3) Определяем себестоимость годового объема продаж полок

С год. = С прод. х V продаж , где

С год. – годовая себестоимость полок (тыс. руб.) ;

С прод. – себестоимость одного полки (руб.) (табл.13) ;

V продаж – годовой объем продаж полок (шт.) (п.1).

С год. = 613 х 320 = 196,2 тыс.руб.

4) Определяем годовую прибыль от продажи полок

П = Выр. прод. – С год., где

П – годовая прибыль от продажи полок (тыс. руб.) ;

Выр. прод. — годовая выручка от продажи полок (тыс. руб.) ;

С год. – годовая себестоимость полок (тыс. руб.).

П = 243,2 — 196,2 = 47 тыс. руб.

5) Определяем чистую годовую прибыль от продажи полок

ЧП = П – Нпр. , где

ЧП – чистая годовая прибыль предприятия от продажи полок, т.е. прибыль, которая останется у предприятия после уплаты налогов (тыс. руб.) ;

П- годовая прибыль от продажи полок (тыс. руб.) ;

Нпр. – налог на прибыль составляет 20%.

ЧП = 47 — 20% = 37.6 тыс.руб.

Рассчитанные показатели экономического эффекта от введение в производство полок представлены в сводной таблице 14.

Таблица 14. Расчет экономического эффекта от внедрения в производство нового вида продукции – полок

| № п/п | Показатели | Ед. изм. | Сумма |

| 1 | Объем продаж | шт. | 320 |

| 2 | Выручка от продаж | тыс.руб. | 243,2 |

| 3 | Себестоимость продукции | тыс.руб. | 196,2 |

| 4 | Прибыль от продажи продукции | тыс.руб. | 47 |

| 5 | Чистая прибыль | тыс.руб. | 37.6 |

Таким образом, расчет дохода показал, что внедрение в производство нового вида продукции полок принесет предприятию чистую прибыль 37.6 тыс. руб. Незначительная сумма прибыли не должна пугать, т.к. является только приблизительным значением и на начальном этапе. Но при грамотной коммерческой деятельности руководства ООО «Манго», улучшении качества, номенклатуры и других качественных показателей этого вида продукции, чистая прибыль от производства и продажи полок может быть увеличена в разы.

3.2. Организация розничной торговли

В процессе коммерциализации российской экономики особую значимость приобретает рассмотрение такой важной формы реализации товаров, как розничная торговля.

Коммерческая работа по продаже товаров в розницу отлична от оптовой продажи своими особенностями. Розничная торговля – это реализация продукции (товаров, услуг) в небольших количествах конечному покупателю.

Так как ООО «Манго» на сегодняшний момент ориентировано на оптовых покупателей и осуществляет только оптовую торговлю, то внедрение розничной продажи выпускаемой продукции позволит увеличить доходы предприятия и выступит своеобразной рекламой производимой продукции среди населения.

Дальнейший расчет дохода от введения розничной торговли – как мероприятия по совершенствованию коммерческой деятельности, произведен в настоящей дипломной работе на основе примерных данных, некоторые показатели и затраты являются средневзвешенными по региону и могут варьироваться в зависимости от экономической ситуации в стране, уровня инфляции и других факторов.

Расчет и экономическое обоснование коммерческих годовых затрат на организацию розничной торговли:

1) Затраты на оплату труда. Планируется принять на работу одного продавца, с должностным окладом 10,0 тыс.руб. в месяц, согласно штатному расписанию, который включает отчисления на социальные нужды.

Затраты на оплату труда (годовые) = 10,0 тыс.руб. х 12 мес.= 120,0 тыс.руб.

Отчисления на соц.нужды (ЕСН) = З/п х 34 % = 31.2 тыс.руб.

Итого на оплату труда с отчислениями = З/п + отчисления в фонды = 151.2 тыс.руб.

2) Затраты на техническое оснащение:

Стоимость кассового аппарата = 30,0 тыс.руб.

3) Затраты на рекламу в газете.

Затраты на рекламу = Стоимость одной публикации х Кол-во публикаций = 800 руб. х 50 =40,0 тыс.руб.

4) Затраты на вывеску = 2,5 тыс.руб.

Итого затрат : 223.5 тыс.руб.

Все рассчитанные затраты на организацию розничной торговли, в целях наглядности сведены и представлены в сводной таблице 15.

Таблица 15. Коммерческие годовые затраты на организацию розничной торговли

| № п/п | Наименование статей затрат | Сумма затрат, тыс. руб |

| 1 | Затраты на оплату труда | 151.2 |

| 2 | Затраты на техническое оснащение | 30,0 |

| 3 | Затраты на рекламу, в т.ч. на вывеску | 42.5 |

| Итого : | 223.5 | |

Следующим этапом оценки доходности предполагаемого мероприятия является расчет доходов от его внедрения.

Расчет дохода от организации розничной торговли:

Расчет осуществляется на основе данных таблиц 15, 16, 17, 18, в которых приведены статьи затрат и розничные цены на выпускаемую продукцию.

1) Определяем примерный объем продаж в год: Кровать- 150 шт. ; Тумбочки — 100 шт. ; Зеркало — 50 шт.

Табл.16. Калькуляция кровати

| Наименование статей затрат | На 1 тонну, руб. | На 1 штуку (25кг) |

| Основное сырье | 60000 | 1500 |

| Дополнительное сырье | 24000 | 600 |

| Транспортно-заготовительные расходы | 2000 | 50 |

| Топливо | 6000 | 150 |

| Электроэнергия | 1200 | 30 |

| Основная зарплата произв. рабочих | 20000 | 500 |

| Дополнительная зарплата произв. рабочих | 11160 | 279 |

| Отчисления в фонды | 4000 | 100 |

| Общезаводские расходы | 22000 | 550 |

| Производственные расходы | 150360 | 3759 |

| Полная себестоимость | 150360 | 3759 |

| Прибыль 20% | 36080 | 902 |

| Оптовая цена | 186440 | 4661 |

| НДС 18% | 33560 | 839 |

| Оптово отпускная цена | 220000 | 5500 |

| Наценка 15% | _____ | 825 |

| Розничная цена | _____ | 6325 |

Таблица 17. Калькуляция тумбочки

| Наименование статей затрат | На 1 тонну, руб. | На 1 штуку (20кг) |

| Основное сырье | 45000 | 900 |

| Дополнительное сырье | 6000 | 120 |

| Транспортно-заготовительные расходы | 1850 | 37 |

| Топливо | 3000 | 60 |

| Электроэнергия | 5350 | 107 |

| Основная зарплата произв. рабочих | 12500 | 250 |

| Дополнительная зарплата произв. рабочих | 2500 | 50 |

| Отчисления в фонды | 4500 | 90 |

| Общезаводские расходы | 4750 | 95 |

| Производственные расходы | 85450 | 1709 |

| Полная себестоимость | 85450 | 1709 |

| Прибыль 20% | 20500 | 410 |

| Оптовая цена | 105950 | 2119 |

| НДС 18% | 19050 | 381 |

| Оптово отпускная цена | 125000 | 2500 |

| Наценка 15% | _____ | 375 |

| Розничная цена | _____ | 2875 |

2) Определяем годовую выручку от розничной продажи отдельно по каждому виду выпускаемой продукции

Выр. роз. = V продаж х Цена , где

Выр. роз. – годовая выручка от розничной продажи (тыс. руб.) ;

V продаж – годовой объем продаж ( шт.) ;

Цена – розничная цена одной единицы продукции (табл. 16,17,18) (руб.).

Выручка от розничной продажи кровати = 150 х 6325= 952800 руб.

Выручка от розничной продажи тумбочки =100 х 2875=287500 руб.

Выручка от розничной продажи зеркала = 50 х 1265= 63250 руб.

Таблица 18. Калькуляция зеркала

| Наименование статей затрат | На 1 тонну, руб. | На 1 штуку (10кг) |

| Основное сырье | 30000 | 300 |

| Дополнительное сырье | 19000 | 190 |

| Транспортно-заготовительные расходы | 13000 | 13 |

| Топливо | 900 | 9 |

| Электроэнергия | 6000 | 60 |

| Основная зарплата произв. рабочих | 9000 | 90 |

| Дополнительная зарплата произв. рабочих | 6000 | 60 |

| Отчисления в фонды | 2100 | 21 |

| Общезаводские расходы | 800 | 8 |

| Производственные расходы | 75100 | 751 |

| Полная себестоимость | 75100 | 751 |

| Прибыль 20% | 18100 | 181 |

| Оптовая цена | 93200 | 932 |

| НДС 18% | 16800 | 168 |

| Оптово отпускная цена | 110000 | 1100 |

| Наценка 15% | _____ | 165 |

| Розничная цена | _____ | 1265 |

3) Определяем общую выручку от розничной продажи всех видов продукции

Общая выручка от розничных продаж (в т.ч. НДС 18%) = 952800 + 287500 + 63250 = 1303550 руб.

Выручка без НДС = (1217000 / 118)*100= 1104703 руб.

4) Для расчета прибыли, рассчитываем общую годовую себестоимость и годовую себестоимость по каждому виду продукции

Себестоимость кровати = Себестоимость одной штуки х V продажи кровати.

Себестоимость кровати =3759 х 150 = 563850 руб.

Себестоимость тумбочки = Себестоимость одной штуки х V продажи тумбочки

Себестоимость тумбочки = 1709 х 100 = 170900 руб.

Себестоимость зеркала = Себестоимость одной штуки х V продажи зеркала

Себестоимость зеркала = 751 х 50 = 37550 руб.

Общая годовая себестоимость = 563850 + 170900 + 37550 = 772300 руб.

5) Рассчитываем годовую прибыль от розничной продажи

Прибыль от розничной продажи = Выручка от розничной продажи без НДС – Общая годовая себестоимость – Коммерческие расходы

Прибыль от розничной продажи = 1104703 – 772300 – 223500 = 108903 руб.

6) Рассчитываем чистую годовую прибыль от розничной продажи, т.е. прибыль, которая останется у предприятия после уплаты налогов

Чистая прибыль = Прибыль от розничной продажи — налог на прибыль 20%

Чистая прибыль = 35556 — 20% = 87122 руб.

Из, проделанного расчета доходности розничной торговли в ООО «Манго», можно сделать вывод, что организация розничных продаж для ООО «Манго» является экономически выгодным предприятием и увеличит чистую прибыль организации на 87122 руб. в год.

А правильная организация коммерческой работы в рамках розничной торговли в будущем будет способствовать росту товарооборота, достаточно полному удовлетворению совокупного спроса населения и получению коммерческого успеха.

3.3. Совершенствование выпускаемой продукции

Производство продукции, на которую существует спрос потребителей является основной задачей любого промышленно-производственного предприятия. Но современные экономические условия, научно-технический прогресс, другие инновации в производстве не стоят на месте и «диктуют» новые условия и требования к уже выпускаемой продукции.

Высокая конкуренция, как на производственном сегменте, так и на торговом требует постоянного совершенствования выпускаемой продукции.

Совершенствование продукции заключается в том, чтобы придать уже существующему и производимому товару новые свойства, которые повлияют на его характеристики в лучшую сторону, сделаю его более привлекательным для потребителя. Чтобы предприятие могло развиваться, увеличивая свои доходы, ему необходимо, помимо внедрения новых видов продукции, также совершенствовать уже производимые, потому что есть товары, узкого назначения, которые невозможно заменить другим видом.

На основе проведенного анализа в настоящей работе, одним из мероприятий по совершенствованию коммерческой деятельности предлагается усовершенствовать уже выпускаемый на ООО «Манго» продукт – кровать.

Проведенный анализ потребительского рынка, а именно спроса на кровати показал, что спрос на облегченную кровать, у покупателей есть, причем в последнее время имеются тенденции к увеличению спроса именно на облегченный вид этого продукта. Облегченная кровать отличается от обычной, и важным ее отличием является то, что более низкий вес сказывается на удобстве её передвижение и перемещения.

Для того, чтобы оценить выгодность данного мероприятия необходимо произвести расчет дохода от производства и реализации данного вида продукции.

Расчет производится на основании калькуляции затрат, определенных в таблице 19.

Расчет дохода от производства и реализации усовершенствованного вида продукции – облегченной кровати:

1) Определение потребности в облегченной кровати.

На основании заказов и пожеланий постоянных покупателей продукции ООО «Манго» потребность в облегченной кровати испытывают две оптово-торговые организации, занимающиеся оптовой продажей строительных материалов.

По их предположительной оценке, основанной на спросе покупателей, годовая потребность в облегченной кровати составит примерно 200 штук.

Таблица 19. Калькуляция себестоимости облегченной кровати

| Наименование статей затрат | На 1 тонну, руб. | На 1 штуку (10кг) |

| Основное сырье | 145000 | 1450 |

| Дополнительное сырье | 33000 | 330 |

| Транспортно-заготовительные расходы | 12000 | 120 |

| Топливо | 14600 | 146 |

| Электроэнергия | 14000 | 140 |

| Основная зарплата произв. рабочих | 20000 | 200 |

| Дополнительная зарплата произв. рабочих | 18000 | 180 |

| Отчисления в фонды | 8000 | 80 |

| Общезаводские расходы | 8900 | 89 |

| Производственные расходы | 273500 | 2735 |

| Полная себестоимость | 273500 | 2735 |

| Норма прибыли (20%) | 65500 | 655 |

| Оптовая цена | 339000 | 3390 |

| НДС (18%) | 61999 | 610 |

| Оптово отпускная цена | 400000 | 4000 |

2) Рассчитываем годовую выручку от продажи облегченной кровати

Выр. = V продаж х Цена , где

Выр. – годовая выручка от реализации облегченной кровати (тыс.руб.);

V продаж – предположительный годовой объем продаж облегченной кровати, т.е. количество выпущенной облегченной кровати, которое предполагается продать за год (т.) ;

Цена – оптовая цена за одну тонну облегченной кровать (руб.)

Выр. = 200 х 3390= 67.8 тыс.руб.

3) Для расчета прибыли, рассчитываем общую годовую себестоимость реализованной в предполагаемом периоде облегченной кровати

С год. = V продаж х С полн. , где

С год. – общая годовая себестоимость облегченной кровати, которую предполагается реализовать в течении года (тыс. руб) ;

С полн. – это полная себестоимость одной тонны облегченной кровати (руб.).

С год. = 200 х 2735= 547 тыс.руб.

4) Рассчитываем прибыль от реализации облегченной кровати

П = Выр. – С год. , где

П — годовая прибыль от реализации облегченной кровати ;

Выр. — годовая выручка от реализации облегченной кровати(тыс.руб.);

С год. – общая годовая себестоимость облегченной кровати, которую предполагается реализовать в течении года (тыс. руб) ;

П = 67 8- 547 = 131 тыс. руб.

5) Определяем чистую прибыль от реализации облегченной кровати

ЧП = П — Нпр. , где

ЧП — чистая годовая прибыль предприятия от продажи кровати, т.е. прибыль, которая останется у предприятия после уплаты налогов (тыс. руб.) ;

Нпр. – налог на прибыль – 20 %

ЧП = 131-20%= 105 тыс.руб.

Расчет доходности производства и реализации более совершенствованного вида кроватей показал, что предприятию выгодно производить данный вид продукции. Производство облегченной кровати позволит увеличить чистую прибыль предприятия на 105 тыс. руб. в год., а также позволит привлечь новых покупателей, что в свою очередь даст предпосылки к развитию производства и коммерческой деятельности предприятия в целом.

Для определения экономической эффективности от внедрения предложенных в настоящей дипломной работе мероприятий, необходимо сделать расчет экономического эффекта и эффективности этих мероприятий.

Обобщенные данные по основным технико-экономическим показателям предприятия до и после внедрения предложенных мероприятий, а также расчет экономического эффекта (эффективности) представлен в таблице 20 в разрезе каждого мероприятия.

3.4. Расчет экономического эффекта (эффективности) от внедрения предложенных мероприятий

Расчет экономического эффекта (эффективности) от внедрения предложенных мероприятий представлен в таблице 20.

Таблица 20

| № п/п | Технико-экономические показатели | Ед. изм. | До внедрения мероприятий | После внедрения мероприятий | Общий результат | Изменения | ||

| 1 | 2 | 3 | ||||||

| 1 | Выручка от продажи | тыс. руб. | 33527 | +243,2 | +1104 | +678 | 35552 | +2025 |

| 2 | Фонд оплаты труда | тыс. руб. | 5230 | — | +151.2 | — | 5381,2 | +151.2 |

| 3 | Себестоимость реализованной продукции | тыс. руб. | 32098 | +196 | +996 | +547 | 33613 | +1739 |

| 4 | Затраты на 1 руб. реализованной продукции | руб. | 0,96 | 0.8 | 0.7 | 0.8 | 0.95 | -0.01 |

| 5 | Прибыль от реализованной продукции | тыс. руб. | 1429 | +47 | +108 | +131 | 1715 | +286 |

| 6 | Чистая прибыль | тыс. руб. | 593 | +37,6 | +87 | +105 | 822.6 | +229.6 |

| 7 | Рентабельность продукции | % | 4.5 | 24 | 14 | 24 | 4,8 | +0.3 |

Общая выручка после внедрения мероприятий выросла на 2025 тыс.руб., — это положительный показатель, который доказывает, что предложенные мероприятия экономически эффективны. Основное увеличение выручки произошло за счет, увеличения выручки от организации розничной продажи, меньшее влияние оказало введение в производство облегченной кровати. Мероприятие по производству нового вида продукции полок, практически не оказало влияния на увеличение общей выручки.

Фонд оплаты труда вырос на 151.2 тыс. руб., за счет введения новой должности – продавца, для организации розничной торговли. Это незначительное увеличение, которое не окажет значительного влияния на прибыль предприятия.

Себестоимость реализованной продукции — увеличилась на 1515 тыс.руб. после внедрения мероприятий, в данном случае это не является отрицательным показателем, потому что увеличение годовой себестоимости всей реализованной за год продукции произошло за счет увеличения выпуска продукции и объема продаж в связи с организацией розничной торговли, а также за счет выпуска усовершенствованного вида кроватей.

Затраты на один рубль реализованной продукции снизились на 1 коп. после внедрения мероприятий. На это снижения оказали почти равное влияние все предложенные мероприятия. Снижение этого показателя является положительным фактором.

Прибыль от реализованной продукции выросла на 286 тыс.руб. Это является положительным показателем, т.к. предложенные мероприятия увеличивают прибыль предприятия.

Экономический эффект (прирост чистой прибыли) составил 151 тыс.руб. в год. это положительный показатель, на увеличение которого оказали влияния предложенные мероприятия в том же соотношении, в каком они оказали влияние на увеличение прибыли от реализации продукции.

В целом можно сделать вывод, что предложенные мероприятия экономически эффективны.

ЗАКЛЮЧЕНИЕ

ООО «Манго» является небольшим мебельным предприятием. Оно обеспечено высококвалифицированными кадрами, ресурсами, рынками сбыта продукции; работает стабильно.

На предприятии имеются предпосылки для развития маркетинга, завоевания прочных позиций на российском рынке мебели, вытеснения с него иностранных фирм.

Проведенный комплексный анализ работы ООО «Манго» позволил выявить резервы повышения эффективности производства и разработать предложения по совершенствованию деятельности предприятия. Они заключаются в следующем:

- углубление и расширение маркетинговых исследований на рынке мебели, применение методики бенчмаркинга;

- поставка на экспорт мебельных комплектов «Романтика» на базисных условиях поставки «EXW-с завода» и «ДАФ Иван-город»; разработать и реализовать эффективные маркетинговые стратегии на мировом рынке мебели и осуществить комплекс мер по повышению конкурентоспособности и качества мебели, удовлетворяющей самым изысканным вкусам и запросам покупателей, использованию мировых достижений науки и передовой практики и ряд других предложений, изложенных в проекте.

Экономические показатели предприятия после внедрения, предложенных в данном проекте мероприятий по сравнению с предыдущим годом существенно улучшатся. Совершенствование стратегии маркетинга по нашим оценкам принесет предприятию дополнительную прибыль 229 тысяч рублей. Это позволит предприятию выйти на современный уровень развития, существенно повысив качество и конкурентоспособность выпускаемой продукции, завоевать на российском рынке мебели прочные позиции, вытесняя не только отечественных, но и зарубежных конкурентов и повысить уровень дохода работников. Разработанные мероприятия позволяют повысить эффективность производства, стабилизировать финансовое состояние предприятия, повысить уровень доходов работников фирмы. Искусство бенчмаркинга позволяет обнаружить то, что другие делают лучше нас и, изучив, совершенствовать и применять заимствованные идеи. Как говорил Томас Эдисон: «Продолжайте поиск новых и интересных идей, которые успешно использовали другие. Ваша идея должна быть оригинальна только в адаптации к проблеме, над которой вы в настоящее время работаете».

СПИСОК ИСПОЛЬЗУЕМЫХ ИСТОЧНИКОВ И ЛИТЕРАТУРЫ

Нормативные акты и стандарты

- ГОСТ 16371-93 Мебель. Общие технические условия.

- Закон РФ «О защите прав потребителей» // Сборник законодательных и нормативных актов. В помощь потребителю, изготовителю, продавцу. Выпуск 2, Орел, 1994, 46 с.

- Инструкция о порядке приемки продукции производственно-технического назначения и товаров народного потребления по качеству

- Налоговый кодекс Российской Федерации. Части первая и вторая. — М.: ООО «ВИТРЭМ», 2013. — 432 с.

- Приказ Минфина РФ №80н, ФКЦБ РФ №03-153 /пз от 12.09.2003 «О порядке оценки стоимости чистых активов акционерных обществ» // Консультант Плюс

- Распоряжение ФУДН при Госкомимуществе РФ от 12 августа 1994 года №31-р «Об утверждении методических положений по оценке финансового состояния предприятия и установлению неудовлетворительной структуры баланса» // Экономика и жизнь. -2012.- №44. — С.4-5.

Учебники

- Абрютина М.С., Грачев А.В. «Анализ финансово-экономической деятельности предприятия». Учебно-практическое пособие. – М.: издательство «Дело и сервис», 2008. – 256с.

- Архипов А.И., Нестеренко А.Н. «Экономика». – М.: «Проспект», 2008. – 792с

- Беляевский И.К. Маркетинговое исследование: информация, анализ, прогноз: Учебное пособие. – М.: Финансы и статистика, 2009. – 320 с.

- Благаев В.И. Маркетинг в определениях и примерах. – СПб.: Двадцатый трест, 2013.—377с.

- Бревнов А.А. Маркетинг малого предприятия: Практическое пособие.-К.: ВИРА –Р, 2008 .—384 с.

- Герчикова И. Методика проведения маркетинговых исследований//журнал Маркетинг, №3, 2005

- Голубков Е.П. Маркетинговые исследования: теория, методология и практика. 2-ое изд, перераб. И доп. – М.: изд-во «Финпресс», 2009.—464 с.

- Гончаров А.И., Барулин С.В, Терентьева М.В. «Финансовое оздоровление предприятий. Теория и практика», М. — Ось-89,- 543с.

- Грузинов В.П., Грибов В.Д. «Экономика предприятия». Учебное пособие. – М.: «Финансы и статистика», 2010. – 208с.

- Гусаров В.М. «Статистика». Учебное пособие для вузов. – М.: ЮНИТИ-ДАНА, 2011. – 463с.

- Дашков Л.П., Памбухчиянц В.К. «Организация , технология и проектирование торговых предприятий., М. — «Дашков и К», 2013 г. —514 с.

- Дробозин Л.А. «Финансы». Учебник для вузов. – М.: ЮНИТИ, 2009. – 527с.

- Жарковская, Е.П. Бродский Б.Е. «Антикризисное управление» —М. Омега –Л. 2007 г. – 355 с.

- Карасева И.М.. Ревякина М.А.. «Финансовый менеджмент» —М. Омега –Л. 2011 г. – 335 с.

- Карпов В. Маркетинговое исследование рынка// Маркетинг, №2, 1994

- Липсиц И.В. «Коммерческое ценообразование». Учебник. – М.: издательство БЕК, 2009. – 368с.

- Любушкин Н.П. «Анализ финансово-экономической деятельности предприятия»» Учебное пособие для вузов. -–М.: ЮНИТИ-ДАНА, 2010– 471с.

- Орлов Б.Л., Осипов В.В., «Управленческий и финансовый анализ деятельности предприятия», — М., Пищепромиздат,2012. — 215с.

- Осипова Л.В., Синяева И.М. Основы коммерческой деятельности. — М.: Банки и биржи, ЮНИТИ, 2007.— 326 с.

- Панкратов Ф.Г. Коммерческая деятельность. М.: ИВЦ «Маркетинг», 2006. —255с.

- Румянцева Е. Е. «Новая экономическая энциклопедия», — М. Инфра М, 2005, — 722с.

- Савицкая Г.В. Анализ хозяйственной деятельности предприятия. – Минск: ИП «Новое знание, 2009г. — 265с.

- Управление финансовыми потоками / Под ред. Л.Б. Миротина. — М.: Юристъ, 2012. — 414 с.

- Миротин Л.Б., Ташбаев Н. Э. Системный анализ на предприяти. — М.: Изд-во «Экзамен», 2012. — 480 с.

- Монжасов Г.И. Финансы. — М.: КИА-центр, 2011.- 34 с.

- Нагловский С.Н. Методика финансового проектирования. — М.: Манускрипт, 2012. — 336 с.

- Неруш Ю.М. Финансы. — М.: ЮНИТИ-ДАНА, 2003. — 389 с.

- Пилишенко А.Н. Финансовый менеджмент: практикум. — М.:МГИЭТ (ТУ), 2012. — 172 с.

- Практикум по финансам./ Под ред. Б.А. Аникина. — М.: ИНФРА-М, 2012. — 280 с.

- Пястолов С.М. Экономический анализ деятельности предприятия. — М.: Академия-пресс, 2012. — 573 с.

- Радионов Р.А., Радионов А.Р. Управление финансами. — М.: Дело и сервис, 2012. — 209 с.

- Рахилькин А.В. Управление финансами фирмы. — Новосибирск: Новосибирское книжное издательство, 2012. — 116 с.

- Родников А.Н. Финансы. Терминологический словарь. — М.: ИНФРА-М, 2012. — 352 с.

- Рынок и финансы / Под ред. М.П. Гордона. — М.: Экономика, 2012. – 144 с.

- Савин В.А. Управление запасами. -М.: ДИС, 2012.-544с.

- Саркисов С В. Управление финансовыми потоками. — М.: Интел-синтез, 2010. — 416 с.

- Семененко А.И. Предпринимательство в информационном бизнесе. — СПб: Политехника, 2010. — 352 с.

- Семенко А.И. Введение в теорию финансовых решений (эффективность финансовых систем и цепей). — СПб: СПбГУЭФ, 2012. — 247 с.

- Стати М. Методика планирования маркетинговой деятельности фирмы // Маркетинг. — 2012. — № 2. — с. 24.

- Стаханов В.Н., Украинцев В. Б. Теоретические основы финансов. — Ростов-на Дону: Феникс, 2011. — 160 с.

- Чеботаев А.А. Финансовые технологии. — М.: Дело, 2012. — 172 с.

- Чернышев М.А. Муниципальная экономика: финансовая концепция. — Ростов-на-Дону: РГСУ, 2010. — 230 с.

- Шишков В.А. Как организовать эффективное управление финансами. — М.: Координационный совет по финансам, 2011. — 226 с.

- Щербаков В.В., Уваров С.А. Современные системы хозяйствования. — СПб: СПбГУЭФ, 2012. — 84 с.

- Щиборщ К.В. Анализ хозяйственной деятельности предприятий России.– М.: ДИС, 2011. — 320 с.

- Анисимова Е.М. Решение задач складских комплексов методом имитационного моделирования. — М.: Брандес, 2012. — 16 с.

- Афанасьева Н.В. Финансовые системы и российские реформы. — СПб: СПБУЭиФ, 2011. — 147 с.

- Басовский Л.Е. Экономический анализ: Комплексный экономический анализ хозяйственной деятельности предприятии. — М.: ИНФРА-М, 2011. — 222 с.

- Бауэрокс Д., Клосс Д. Финансы. — М.:ИНФРА-М, 2012. — 640 с.

- Богатко А.Н. Основы экономического анализа хозяйствующего объекта.- М.: Финансы и статистика, 2011. — 208 с.

- Болт Г. Дж. Практическое руководство по управлению сбытом: Пер. с англ. — М.: Экономика, 2012. — 271 с.

- Большой экономический словарь / Под ред. А.Н. Азрилияна.-5-е изд. доп. и перераб.- М.: Институт новой экономики, 2012.-1280 с.

- Васильев Г.А., Каменева Н.Г. Механизация и автоматизация в складском хозяйстве. — М.: Экономика, 2011. — 86 с.

- Гаврилов А.М. Управление дебиторской задолженностью. — М.: ЮНИТИ, 2012. — 239 с.

- Гаджинский А.М. Практикум по финансовому анализу. — М.: Дашков и К, 2012. — 208 с.

- Финансовые системы/ Под общ. ред. В.И. Сергеева. — Спб.: Издательский дом «Бизнесс-пресса», 2010. — 240 с.

- Демичев Г.М., Абрамов С.Б., Хмельницкий А.Д. Развитие складского хозяйства: Организация, управление, эффективность. — М.: Экономика, 2012. — 168 с.

- Добрынская В.В. Дебиторская задолженность. Пути управления — М.: Брандесс, 2012. — 143 с.

- Дыбская В.В. Финансовый анализ. — М.: ГУ-ВШЭ, 2011. — 232 с.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.