или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

СОДЕРЖАНИЕ

- ВВЕДЕНИЕ

- ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ИССЛЕДОВАНИЯ ФИНАНСОВЫХ РЕСУРСОВ ПРЕДПРИЯТИЯ

- 1.1. Сущность, необходимость и законодательная база формирования финансовых ресурсов предприятия

- 1.2. Источники формирования финансовых ресурсов предприятия

- 1.3. Основы управления финансовыми ресурсами

- ГЛАВА 2. АНАЛИЗ ФИНАНСОВО – ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ООО «МАНГО»

- 2.1. Общая характеристика предприятия

- 2.2. Основные техника – экономические показатели предприятия

- 2.3. Диагностика и анализ финансового состояния фирмы

- 2.4. Анализ конъюнктуры российского рынка мебели

- ГЛАВА 3. ПРЕДЛОЖЕНИЯ ПО СОВЕРШЕНСТВОВАНИЮ СИСТЕМЫ УПРАВЛЕНИЯ ООО «МАНГО»

- 3.1. Расширение ассортимента продукции

- 3.2. Организация розничной торговли

- 3.3. Совершенствование выпускаемой продукции

- 3.4. Расчет экономического эффекта (эффективности) от внедрения предложенных мероприятий

- ЗАКЛЮЧЕНИЕ

- СПИСОК ИСПОЛЬЗУЕМЫХ ИСТОЧНИКОВ И ЛИТЕРАТУРЫ

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

ВВЕДЕНИЕ

В условиях перехода к рыночной экономике все большее значение приобретает управление финансами на уровне предприятия. Ключевое место здесь занимают проблемы достаточности оборотных средств, механизмов их планирования и пополнения, умного использования.

Производственная сфера в течение шести последних лет претерпела существенные изменения: практически ликвидирован оборотный капитал, пятикратное сокращение инвестиций сопровождалось двукратным падением производства.

Термин «финансовые ресурсы» в экономической литературе не имеет однозначного толкования. В одних литературных источниках им обозначают «денежные средства, находящиеся в распоряжении государства, предприятий, хозяйственных организаций и учреждений, используемые для покрытия затрат и образования различных фондов и резервов». Есть другое определение: «Под финансовыми ресурсами понимаются денежные доходы и поступления, формируемые в руках субъектов хозяйствования и государства и предназначенные для выполнения финансовых обязательств, осуществления затрат по расширенному воспроизводству и экономическому стимулированию».

Нам ближе другое определение: «Финансовые ресурсы предприятия — это все источники денежных средств, аккумулируемые предприятием для формирования необходимых ему активов в целях осуществления всех видов деятельности как за счет собственных доходов, накоплений и капитала, так и за счет различного вида поступлений».

Финансовые ресурсы предназначены: для выполнения финансовых обязательств перед бюджетом, банками, страховыми организациями, поставщиками материалов и товаров; осуществления затрат по расширению, реконструкции и модернизации производства, приобретения новых основных средств; оплаты труда и материального стимулирования работников предприятий; финансирования других затрат.

Наличие в достаточном объеме финансовых ресурсов, их эффективное использование, предопределяют хорошее финансовое положение предприятия платежеспособность, финансовую устойчивость, ликвидность. В этой связи важнейшей задачей предприятий является изыскание резервов увеличения собственных финансовых ресурсов и наиболее эффективное их использование в целях повышения эффективности работы предприятия в целом.

Эффективное формирование и использование финансовых ресурсов обеспечивает финансовую устойчивость предприятий, предотвращает их банкротство. В условиях рынка состояние финансов предприятий интересует непосредственных участников экономического процесса.

Основной проблемой, обусловившей снижение текущей финансовой устойчивости предприятий, является дефицит денежных оборотных средств, необходимых для обеспечения текущего производства. Главными факторами, сдерживающими развитие предприятий, стали, с одной стороны, неплатежи покупателей, с другой стороны — большая доля не денежной составляющей в расчетах за поставленную продукцию.

Для всех предприятий весьма острой остается проблема дефицита инвестиционных средств для развития. Для того чтобы обеспечивать устойчивость финансового стояния предприятиям в существующих условиях приходится прилагать значительные усилия для поддержания своей платежеспособности, ликвидности и кредитоспособности. Но, как известно, финансовая их устойчивость определяется воздействием не только внутренних, но и внешних факторов. Первые из них включают состояние активов предприятия, их оборачиваемость, структуру источников формирования этих активов, а вторые — государственную бюджетную и налоговую политику, состояние рынка и т.д. Иными словами, от предприятия зависит многое, но отнюдь не все. Анализ показывает, что именно комплекс внешних факторов перевешивает ныне по степени неблагоприятного влияния на состояние экономики предприятий, вследствие чего и финансовое положение большинства из них остаётся неустойчивым.

Таким образом, тема работы «Разработка рекомендации по совершенствованию управления финансовыми ресурсами организации» является весьма актуальной.

Цель работы – изучение путей формирования и использования финансовых ресурсов предприятия.

Первая часть дипломной работы является теоретической. В ней рассмотрены основные теоретические аспекты формирования и структуры финансовых ресурсов предприятия.

Во второй части курсовой работы была разработана стратегия развития фирмы. Для определения стратегии была разработана миссия данной организации, её философия, основные ценности и целевые ориентиры. Кроме этого были рассмотрены основные возможности и способы осуществления деятельности, желательный имидж фирмы.

Третья часть дипломной работы рассмотрены направления совершенствования организационной структуры управления, а также приведен расчет экономического эффекта от предлагаемых мероприятий.

Объект исследования – система управления ООО «Манго».

Методы исследования: основанные на использовании знаний и интуиции, методы формализованного представления системы менеджмента.

Структура работы состоит из введения, трех глав, заключения, списка использованной литературы.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ИССЛЕДОВАНИЯ ФИНАНСОВЫХ РЕСУРСОВ ПРЕДПРИЯТИЯ

1.1. Сущность, необходимость и законодательная база формирования финансовых ресурсов предприятия

Основу современной экономики составляет ее производственный (реальный) сектор. Он включает огромное число производственных хозяйствующих субъектов (юридических лиц) различных форм собственности, организационно-правовых форм и характера деятельности.

При всем многообразии хозяйствующих субъектов основную роль в современной рыночной экономике играют корпорации. Они образуют корпоративный сектор экономики. Крупные корпорации занимают доминирующее положение в реальном секторе российской экономики. Это соответствует и зарубежной практике. Так, в США на долю корпораций, занимающих 5% общего количества компаний, приходится 80 % объема продаж.

Финансы компании – это совокупность денежных отношений, складывающихся в процессе формирования, распределения и использования ее доходов. Финансы крупных акционерных компаний образуют корпоративные финансы.

Финансы предприятий занимают ведущее место в воспроизводственном процессе и формировании собственных денежных ресурсов и централизованных финансовых ресурсов государства.

Осуществляемые в стране реформы привели к увеличению объемов и потоков социально-экономических связей, повышению роли распределительных отношений. Появились и продолжают развиваться негосударственный сектор экономики, современная банковская система, рынки товаров, услуг, капитала. Предприятия перешли к широкому использованию рыночных методов регулирования своей деловой активности. Основной целью предпринимательской деятельности предприятий стало получение прибыли, которая служит важнейшим источником и предпосылкой приращения капитала, роста доходов предприятия и его собственников. Этой цели можно достигнуть лишь при оптимальной организации финансов на предприятиях, позволяющей не только укрепить их финансовое положение и конкурентоспособность, но и обеспечить финансовую стабилизацию в стране.

Денежные отношения компании охватывают практически все сферы ее деятельности. Приобретение сырья, материалов и оборудования, оплата труда персонала, продажа товаров на рынке, расчеты с многочисленными фискальными государственными органами, формирование фондов развития связаны с движением денежных средств по счетам компании. Отсутствие доходов или их недостаточность нарушают нормативную финансовую деятельности компании, снижают ее конкурентные позиции на рынке, ведут к банкротству.

Финансы компании включают внутренние и внешние денежные отношения. Внутренние денежные отношения возникают при формировании начального, стартового капитала компании, распределении расходов и доходов между ее подразделениями, оплате труда персонала, формировании фондов развития компании, выплате дивидендов. Внешние денежные отношения компании возникают при взаимодействии с другими компаниями — партнерами по бизнесу, включая структуры финансового рынка, финансовой системой государства, международными организациями. Все эти отношения носят многосторонний характер и образуют систему денежных отношений компании. Эти интересы совмещаются, увязываются в процессе формирования, распределения и использования доходов компании. На стадии формирования денежных доходов компании балансируются ее денежные отношения с компаниями-поставщиками сырья, материалов и оборудования, компаниями-потребителями товаров, между подразделениями компании в меру их участия в создании и реализации товара. На стадии распределения денежных доходов приоритетна увязка денежных отношений компании с ее персоналом, учредителями, государственной финансовой системой. Она направлена на оптимизацию пропорций этого распределения, обеспечение экономического развития компании. На стадии использования денежных доходов контролируется и оценивается их реальная эффективность.

Итак, корпоративные финансы как совокупность финансов крупных акционерных компаний, представляют собой многообразные внутренние и внешние отношения компании с другими участниками экономики в денежной форме. Они складываются в процессе формирования, распределения и использования доходов компании. Корпоративные финансы отличаются масштабностью, разнообразием и сложностью денежных отношений.

Финансовые активы и финансовые обязательства компании вместе с финансовыми активами и обязательствами других участников экономики находятся в постоянном кругообороте и образуют финансовые потоки.

Одним из важнейших аспектов движения финансовых потоков компании является формирование ее финансовых ресурсов. Финансовые ресурсы компании – это собственные и привлеченные денежные средства, определяющие потенциальные возможности развития компании.

Финансовые ресурсы, вложенные в производство и приносящие прибыль, образуют капитал. Он выступает в качестве превращенной формы финансовых ресурсов и делится на собственный и заемный капитал. Соотношение собственного и заемного капитала образует финансовую структуру капитала компании. Они во многом зависит от общего состояния экономики. Так, в развитой рыночной экономике компании более склонны к использованию заемного капитала. В условиях же перехода к рыночной экономике компании ориентируются, как правило, на собственный капитал. Тенденция преобладания собственного капитала в финансовой структуре капитала компаний в России является довольно устойчивой. Эта тенденция обусловлена низкой инвестиционной привлекательностью российских компаний, слабым развитием рыночных механизмов и, прежде всего, банковской системы и фондового рынка.

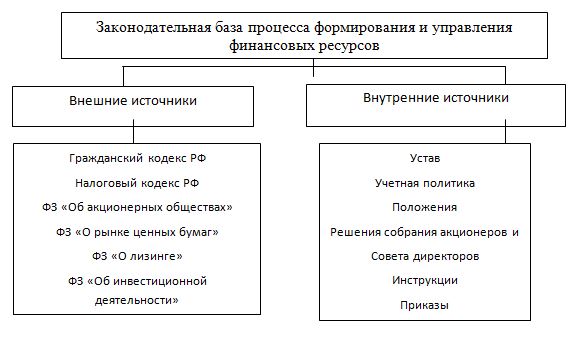

Для осуществления процесса формирования финансовых ресурсов необходима некая правовая основа, которой является законодательная база. Она состоит из внешних и внутренних источников, структуру которых можно отобразить следующим образом:

На рисунке 1.1.1 представлен далеко не полный перечень всех нормативно-правовых документов, которыми предприятие руководствуется при осуществлении финансово-хозяйственной деятельности. Это законодательная основа, а дополнительное использование правовых документов определяется спецификой деятельности.

Гражданский кодекс РФ определяет правовые аспекты взаимодействия граждан, юридических лиц и других участников предпринимательской деятельности, а также финансовые аспекты создания предприятий различных организационно-правовых форм.

Налоговый кодекс является очень важным регулятором функционирования фирмы. Это основной документ, определяющий взаимоотношения юридических лиц с бюджетной системой государства. Для данной работы имеет особое значение статья 25, регулирующая процесс формирования и распределения прибыли как основного источника собственных финансовых ресурсов. Налоговый кодекс определяет и порядок и формы амортизации основных средств.

Закон «Об акционерных обществах» является основополагающим для существования предприятия, которое будет рассматриваться в работе в качестве примера по исследованию темы.

Также используются законы «О рынке ценных бумаг» и «О лизинге» как предусматривающие дополнительные источники финансирования компании.

Законодательно регулируются и кредитные операции, денежное обращение и формы расчетов, валютные и инвестиционные операции, операции страхования на финансовом рынке, процедуры банкротства и ликвидации предприятий.

Все внутренние нормативные документы создаются для регулирования конкретной деятельности конкретного предприятия. Вместе с законами они являются правовой основой при принятии управленческих решений, в частности, по вопросам определения источников формирования и способов привлечения финансовых ресурсов, и обязательными для исполнения всеми работниками предприятия.

Выяснив сущность финансовых ресурсов, необходимость их формирования и изучив законодательную базу этого процесса, приступаем к рассмотрению источников формирования финансовых ресурсов, их виды и классификации, методов их образования и расширения.

1.2. Источники формирования финансовых ресурсов предприятия

Любое предприятие формирует свой набор источников, состав, структура, значимость и доступность которых определяются конкретными условиями: организационно-правовой формой, целевой направленностью деятельности, рентабельностью, политикой руководства в отношении привлечения средств и т.п. Формально эти источники представлены в пассиве бухгалтерского баланса предприятия.

Профессор Ковалев В.В. предлагает с позиции характеристики финансового состояния предприятия различные классификации источников средств, две из которых, по его мнению, имеют наибольшую значимость для финансового менеджера. Согласно первой классификации финансовые ресурсы хозяйствующего субъекта по источникам их формирования подразделяются на собственные и привлеченные, причем последние подразделяются на заемные средства (долгосрочные и краткосрочные) и текущую кредиторскую задолженность. Обособление текущей кредиторской задолженности в отдельную группу обусловлено тем обстоятельством, что она, во-первых, возникает как естественный элемент текущей деятельности (этот источник еще называют спонтанным) и, во-вторых, в известной степени является бесплатным источником. Что касается остальных источников, то они имеют отчетливо выраженный платный характер. Вторая классификация подразделяет все источники на долгосрочные и краткосрочные. Если первая классификация имеет значение, прежде всего с позиции платности источника, то вторая с позиции характеристики финансовой устойчивости.

Собственный капитал фирмы состоит из взносов учредителей (уставный или складочный капитал), накопленных предприятием собственных средств, в том числе резервного фонда, и средств целевого финансирования, поступивших в виде ассигнований, дотаций, взносов, пожертвований.

Накапливаемый предприятием собственный капитал имеет три источника. Основной – прибыль от производственной и финансовой деятельности. Она накапливается в виде резервного капитала, нераспределенной прибыли прошедшего и отчетного периодов и фондов накопления. Второй источник – амортизационные отчисления. Амортизационные отчисления являются одним из источников формирования фондов накопления. Третий источник – увеличение стоимости основного капитала фирмы при переоценке основных фондов. Причина его возникновения – инфляция.

Резервный фонд создается фирмой за счет прибыли для покрытия убытков предприятия, а также для погашения облигаций и выкупа собственных акций в случае отсутствия иных средств. Для иных целей резервный фонд не может быть использован. Его образование обязательно для акционерных обществ и предприятий с иностранным капиталом (согласно ст.35 ФЗ «Об акционерных обществах» размер резервного фонда должен быть не менее 15% уставного капитала). Фонд накопления образуется за счет прибыли, амортизационных отчислений и поступлений средств от реализации основных фондов. Его цель – приобретение нового основного и оборотного капитала. Добавочный капитал формируется при переоценках основных фондов. Первоначальное формирование финансовых ресурсов происходит в момент учреждения предприятия, когда образуется уставный фонд.

К привлеченным финансовым ресурсам относятся кредитные инвестиции, бюджетные субсидии, дивиденды и проценты по ценным бумагам других эмитентов и пр. Обособленно выделяется текущая кредиторская задолженность.

Профессор Горфинкель В.Я. предпочитает использовать иную группировку финансовых ресурсов, наиболее полную и подробную.

Финансовые ресурсы, согласно этой классификации, подразделяются на:

- образуемые за счет собственных и приравненных средств;

- мобилизуемых на финансовом рынке;

- поступающих в порядке перераспределения.

Финансовые ресурсы формируются, главным образом, за счет прибыли (от основной и других видов деятельности), а также выручки от реализации выбывшего имущества, амортизации, прироста устойчивых пассивов, займов, различных целевых поступлений, паевых и иных взносов работников компании. Финансовые ресурсы могут быть мобилизованы на финансовом рынке. Форма их мобилизации – продажа акций, облигаций и других видов ценных бумаг, выпускаемых данной компанией; дивиденды и проценты по ценным бумагам других эмитентов; доходы от финансовых операций и другие. Компании могут получать финансовые ресурсы от ассоциаций и концернов, в которые они входят, вышестоящих организаций при сохранении отраслевых структур, органов государственного управления в виде бюджетных субсидий, страховых организаций. В составе этой группы финансовых ресурсов, формируемых в порядке перераспределения, все большую роль играют выплаты страхового возмещения, и все меньшую – бюджетные финансовые источники, которые идут по строго целевому назначению.

Формирование корпоративной прибыли происходит в результате взаимосвязанного движения нескольких финансовых потоков. С одной стороны, в финансовом менеджменте прибыль рассматривается как результат деятельности фирмы, с другой – как основа (источник) дальнейшего развития.

С позиций собственника капитала и потенциального инвестора прибыль определяет доходность капитала, т.е. главное условие целесообразности инвестирования. Для страны (региона) прибыль предприятий означает наполняемость доходной части бюджета, возможность решения социальных проблем страны и региона. Для менеджера устойчивая и высокая прибыль фирмы – показатель уровня менеджмента, квалификации, главное условие общественного признания и выгодных контрактов. Для партнеров по бизнесу высокая прибыль фирмы – показатель финансовой стабильности и низкого риска совместного бизнеса и т.д.

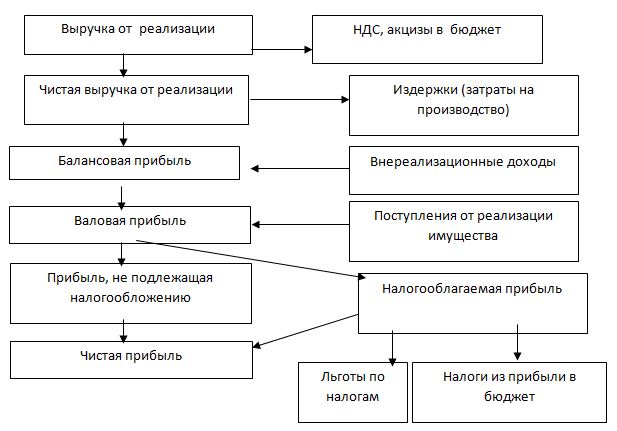

Схема формирования и использования прибыли российских предприятий приведена на рисунке 1.2.1:

Прибыль от реализации товаров определяется как разность между выручкой от продажи товаров по действующим ценам и затратами на их производство и реализацию, а также налоговыми изъятиями в бюджет. Компании, осуществляющие экспортную деятельность, при определении прибыли из выручки от продажи товаров исключают еще и экспортные тарифы.

Следует подчеркнуть, что налоговые платежи для предприятий представляют значительный финансовый поток. Предприятия уплачивают помимо налога на добавленную стоимость и акцизов еще и налог на прибыль, налог на имущество, земельный налог, налог на рекламу, транспортный налог и другие.

В Налоговом кодексе РФ предусмотрен принятый в мировой практике порядок определения налоговой базы как реально полученной в налоговом периоде прибыли. В современных условиях хозяйствования предприятия используют два метода учета выручки:

- поступление денег на расчетный счет (в кассу предприятия) за отгруженную продукцию;

- предъявление расчетных документов покупателю при отгрузке продукции.

По западным стандартам продукция считается реализованной при ее отгрузке. В России для целей налогообложения также используется второй метод.

Нормативы отчислений из прибыли в бюджет установлены налоговым законодательством. Решения об использовании чистой прибыли принимает совет директоров АО. В части выплаты дивидендов это решение утверждает общее собрание акционеров. Нераспределенная прибыль фирмы может накапливаться.

Прибыль, остающаяся в распоряжении предприятия, является главным источником финансирования его потребностей, которые можно определить как накопление и потребление. Именно пропорции распределения прибыли на накопление и потребление определяют перспективы развития предприятия.

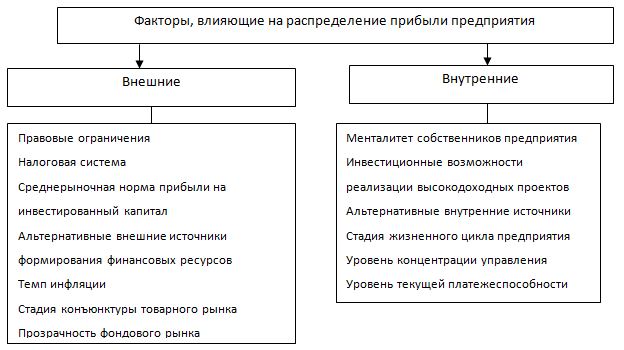

Факторы, влияющие на распределение прибыли, представлены на рисунке 1.2.2.

Прибыль распределяется между государством, собственниками предприятия и самим предприятием. Этот процесс как раз и зависит от тех факторов, которые перечислены в схеме (рис. 1.2.2).

Распределение происходит после уплаты налогов и выплаты дивидендов, которые регламентируются учетной политикой организации и ее Уставом. Прибыль, участвующая в процессе накопления, относится к прибыли, увеличивающей стоимость имущества. Наличие нераспределенной прибыли увеличивает финансовую устойчивость предприятия, свидетельствует о наличии источника для последующего развития. Потребляемая часть прибыли стоимость имущества предприятия не увеличивает.

Основные направления распределения прибыли в виде схемы изображены на рис. 1.2.3.

Амортизационные отчисления также являются важным источником формирования финансовых ресурсов, образуемых за счет собственных средств. Амортизационные отчисления представляют собой денежное выражение стоимости износа основных производственных фондов и нематериальных активов. Они имеют двойственный характер, так как включаются в себестоимость продукции и в составе выручки от реализации продукции поступают на расчетный счет предприятия, становясь внутренним источником финансирования как простого, так и расширенного воспроизводства.

В последнее время в странах со стабильной экономикой и отлаженной налоговой системой предпочтение отдается финансовой функции амортизации. Амортизация как финансовая категория определяет возврат ранее произведенных затрат, связанных с созданием и приобретением основных фондов. Амортизационные отчисления, по сути, представляют собой выведенную из-под налогообложения прибыль. Это одна из наиболее существенных льгот по налогу на прибыль. В развитых странах сумма амортизационных отчислений превышает величину действительного износа, что создает реальные условия для частных инвестиций. Чем выше нормы амортизации и чем больше сумма амортизационных отчислений, тем больше не облагаемая налогом прибыль и шире возможности предприятия по финансированию своей деятельности в части замены основных средств.

Сохранение только первоначальной балансовой стоимости в условиях инфляции приводит к тому, что накопленная сумма амортизации становится символической и никакую новую технику купить на нее нельзя. В мировой практике для того, чтобы избегать таких явлений, проводится переоценка имущества. В ходе переоценки основных фондов новая их оценка происходит по восстановительной стоимости, при этом одновременно устанавливается степень их износа. В главе 25 «Налог на прибыль организаций» Налогового кодекса РФ уточняется определение восстановительной стоимости основных средств. Новая редакция закона предусматривает, что в результате переоценки основных средств с 2001 г. положительная (отрицательная) разница не признается доходом в целях налогообложения.

В результате переоценки выявляется добавочный капитал, который отражает фактическое состояние основных фондов и относится к пассиву баланса. Он дает возможность соответственно увеличить уставный капитал и провести дополнительную эмиссию акций. Вместе с тем, проведение переоценки позволяет правильно использовать величину имущества предприятия в качестве залога под банковскую ссуду.

Переоценка основных фондов предприятия влияет на два основных налога – налог на имущество и налог на прибыль. В результате применения повышающего коэффициента переоценки растет налог на имущество и одновременно увеличивается начисленная амортизация. Возросшие амортизационные отчисления и налог на имущество, в свою очередь, уменьшают налогооблагаемую прибыль. При данной ситуации задача налогового планирования состоит в том, чтобы рассчитать последствия применения повышающих коэффициентов.

При формировании налоговой политики предприятию важно выбрать: или правильно переоценивать основные фонды и соответственно больше платить налог на имущество, или не проводить их переоценку, но тогда возрастет налог на прибыль.

Для предприятий, финансово-экономические показатели которых после переоценки основных фондов и роста амортизационных отчислений могут существенно ухудшаться, применяются понижающие коэффициенты амортизации. А при реализации значительных инвестиционных программ, требующих дополнительных финансовых ресурсов, применяются повышающие коэффициенты амортизации, обеспечивающие ускоренную амортизацию.

При технологической модернизации, с ростом и совершенствованием используемой техники, сумма ежегодной амортизации также возрастает, увеличивается ее доля в себестоимости продукции. Но поскольку увеличивается и выпуск продукции, изготовленной на более производительном оборудовании, то сумма амортизации в стоимости единицы изделия обычно уменьшается. Экономия на амортизации особенно ощутима при значительном увеличении выпуска продукции и постоянной величине основных фондов. Таким образом, стоимость основных фондов и уровень амортизационных отчислений непосредственно влияют на формирование себестоимости изготовляемой продукции, величину налогооблагаемой базы при исчислении налогов на имущество и прибыль.

Амортизационные отчисления накапливаются в амортизационном фонде, который может быть выделен по данным бухгалтерского учета. В условиях действующей амортизационной и налоговой политики государства амортизационный фонд может стать основным источником обновления основных фондов. В настоящее время акционерные общества самостоятельно распоряжаются средствами этого фонда и нередко используют накопленную амортизацию не только на финансирование замены изношенных машин, оборудования и других объектов основных средств, но и на пополнение оборотных фондов, что не соответствует экономической сущности амортизации.

Составляющими мобилизованных на финансовом рынке ресурсов предприятия являются кредитные ресурсы и продажа собственных акций, облигаций и других видов ценных бумаг.

Формой мобилизации финансовых ресурсов могут быть денежные средства, полученные от дополнительной эмиссии акций, выпуска облигационного займа и др.

Заемный капитал предприятия по периоду привлечения средств дифференцируется на долгосрочные (более 1 года) и краткосрочные (до 1 года: кредиты, займы, кредиторская задолженность) финансовые обязательства.

По форме привлечения заемные средства могут выступать в виде финансового (банковского кредита), товарного или коммерческого кредита, лизинга.

Несомненно, наиболее важным для финансирования текущей деятельности организации является коммерческий кредит, который предоставляется, с одной стороны, поставщиками и подрядчиками, с другой стороны, покупателями и заказчиками. Управляя дебиторской и кредиторской задолженностью, предприятия взаимно кредитуют друг друга и вполне могут обходиться без других видов кредита [19]. Коммерческий кредит создает так называемое взаимное спонтанное финансирование предприятий, он органично встроен в процесс кругооборота капитала, подчинен товарному обращению: встречное движение товаров и их денежной оплаты, расходясь во времени, создает коммерческий кредит. Сроки коммерческого кредитования определены рамками расчетно-платежной дисциплины, согласно действующему в России законодательству, предельный срок оплаты товаров, работ, услуг – три месяца.

Применение векселя в хозяйственном обороте в качестве инструмента коммерческого кредита и расчетно-платежного средства порождает ряд специфических особенностей коммерческого кредита в вексельной форме. Особенность вексельного долга состоит в том, что он может свободно обращаться, потому погашение долга и выплата процентов заемщиком будет производиться в пользу неизвестного заранее лица.

Денежные займы на основе договоров займа и финансовые векселя, под которые привлекаются средства, представляют собой самостоятельный сегмент денежного кредитного рынка. Если подтоварный, реальный вексель – инструмент торгового коммерческого кредита, то вексель финансовый – это чисто финансовый инструмент, используемый для привлечения средств.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.