или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Глава 2. Совершенствование процесса управления стоимостью ООО « СК Технология 2000»

2.1. Организационно-экономическая характеристика предприятия и среды деятельности

Общество с ограниченной ответственностью «СК Технология 2000» является самостоятельным хозяйствующим субъектом. ООО «СК Технология 2000» создано на основании решения общего собрания учредителей 04 апреля 1996 года. Сокращенное наименование общества: ООО «СК Технология 2000». Срок деятельности Общества не ограничен. Деятельность Общества прекращается по решению общего собрания участников Общества, либо по основаниям, предусмотренным действующим Российским законодательством.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Целью деятельности Общества является получение прибыли. Основные виды деятельности:

— производство и оптовая торговля пиломатериалов;

— производство и реализация товаров народного потребления;

— оказание транспортных, экспедиционных услуг по перевозке и организации хранения грузов.

Налажена система доставки покупателю продукции собственными силами, так как у общества есть собственный транспортный цех.

При предприятии имеется швейная мастерская, которая шьёт рабочую одежду как для персонала, так и на продажу.

Управление предприятием осуществляется в соответствии с законодательством РФ и Уставом предприятия.

Уставный капитал сформирован за счет вкладов участников в размере 10000.00 рублей, Уставный капитал разделен в соответствии с Уставом на две равные доли. Размер каждого участника составляет 50 % уставного капитала.

Основной принцип работы – это разумная ценовая политика позволяющая предлагать высококонкурентный уровень цен на продукцию.

Любая производственная система (предприятие, фирма, НИИ, концерн и т.д.) состоит из производственных и управленческих подразделений и должностных лиц. Между ними существуют организационные, экономические, социальные, психологические отношения. Упорядоченная совокупность этих подразделений и организационных отношений между ними называется организационной структурой управления. Это форма разделения труда по управлению предприятием.

Каждое подразделение и должность создаются для выполнения определенных функций управления или работ. При этом должностные лица наделяются определенными правами на распоряжение ресурсами и несут ответственность за выполнение функций и достижение поставленной цели.

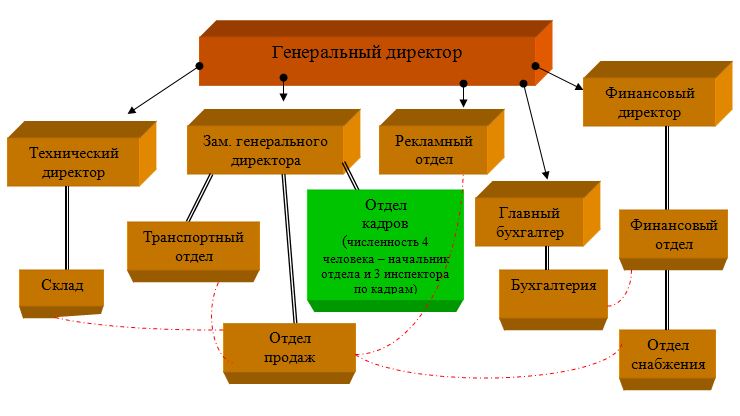

Организационная структура ООО «СК Технология 2000»

Тип организационной структуры управления относится к функциональной. Функциональное управление на предприятии заключается в том, что руководитель предприятия передает часть своих полномочий заместителям или руководителям отделов, такие полномочия могут передаваться и от заместителей к подчиненным-руководителям отделов и цехов. В итоге исполнители получают задания не непосредственно от начальника предприятия, а от руководителей подразделений и заместителей.

Функциональная структура системы управления предприятия обеспечивает:

- «прозрачность» системы управления;

- возможность быстрой перестройки системы управления при изменении стратегических и тактических задач, реализуемых аппаратом управления;

- строгую регламентацию всей текущей работы руководства предприятия, структурных подразделений и конкретных исполнителей;

- постоянную взаимосвязь «по горизонтали» между работниками различных служб и подразделений при реализации ими общих функций управления;

- разграничение и строгую регламентацию ответственности руководителей различных уровней и конкретных исполнителей при реализации ими общих функций управления;

- упрощение оперативного планирования всей текущей работы служб, подразделений и конкретных исполнителей;

- быструю адаптацию работников аппарата управления к происходящим изменениям в системе управления предприятия;

- совершенствование существующей технологии управления и осуществление ее системной автоматизации.

Федеральный закон от 08.02.1998 N 14-ФЗ (ред. от 27.12.2009) «Об обществах с ограниченной ответственностью» (принят ГД ФС РФ 14.01.1998) (с изм. и доп., вступающими в силу с 01.01.2010)

Федеральный закон от 26.12.1995 N 208-ФЗ (ред. от 27.12.2009) «Об акционерных обществах» (принят ГД ФС РФ 24.11.1995)

Федеральный закон от 24.07.2007 N 209-ФЗ (ред. от 27.12.2009) «О развитии малого и среднего предпринимательства в Российской Федерации» (принят ГД ФС РФ 06.07.2007)

Федеральный закон от 30.12.2008 N 312-ФЗ (ред. от 17.12.2009)

Финансовая деятельность ООО «СК Технология 2000» осуществляется в условиях конкуренции на рынке и в условиях экономических обострений в целом по стране.

Это требует от предприятий любых форм собственности прослеживать динамику основных финансово-экономических показателей.

Экономические показатели работы предприятий — один из доступных с точки зрения открытости информации способов оценки эффективности их функционирования.

Экономическая характеристика предприятия рассматривается и излагается с позиции анализа работы предприятия в современных условиях хозяйствования.

Основной целью деятельности общества является получение прибыли. Общество осуществляет любые виды деятельности, не запрещенные действующим законодательством.

Тип организационной структуры управления относится к функциональной.

Функциональное управление на предприятии заключается в том, что руководитель предприятия передает часть своих полномочий заместителям или руководителям отделов, такие полномочия могут передаваться и от заместителей к подчиненным-руководителям отделов и цехов.

В итоге исполнители получают задания не непосредственно от начальника предприятия, а от руководителей подразделений и заместителей.

Списочная численность работающих по состоянию на 01.02.2015 года составляет 106 человек и распределяется по 11 структурным подразделениям. (см. Таблицу 1 )

Таблица 1. Списочная численность административного персонала в ООО «СК Технология 2000» по состоянию на 01.02.2015 года

| № | Структурное подразделение | Должность (специальность, профессия) | Количество штатных единиц, чел. | Оклад, руб. | Всего, руб. |

| 1. | Администрация | Генеральный директор | 1 | 34 000,00 | 34 000,00 |

| 2. | Руководитель | Зам. генерального директора | 1 | 30 000,00 | 30 000,00 |

| Технический директор | 1 | 28 000,00 | 28 000,00 | ||

| 3. | Финансовый отдел | Финансовый директор | 1 | 27 000,00 | 27 000,00 |

| Финансисты | 5 | 20 000,00 | 100 000,00 | ||

| 4. | Бухгалтерия | Главный бухгалтер | 1 | 28 000,00 | 28 000,00 |

| Бухгалтера | 7 | 21 000,00 | 147 000,00 | ||

| 5. | Технологический отдел | Начальник отдела | 1 | 25 000,00 | 25 000,00 |

| Сотрудники | 3 | 20 000,00 | 60 000,00 | ||

| 6. | Транспортный отдел | Начальник отдела | 1 | 25 000,00 | 25 000,00 |

| Логисты | 3 | 20 000,00 | 60 000,00 | ||

| Автослесарь | 2 | 18 000,00 | 36 000,00 | ||

| Водители | 15 | 22 000,00 | 330 000,00 | ||

| 7. | Отдел снабжения | Начальник отдела | 1 | 25 000,00 | 25 000,00 |

| Сотрудники | 3 | 19 000,00 | 57 000,00 | ||

| 8. | Отдел кадров | Начальник отдела | 1 | 24 000,00 | 24 000,00 |

| Сотрудники | 3 | 18 000,00 | 54 000,00 | ||

| 9. | Отдел продаж | Менеджеры | 39 | 14 000,00 | 546 000,00 |

| 10. | Склад | Начальник склада | 2 | 22 000,00 | 44 000,00 |

| Кладовщики | 5 | 17 000,00 | 85 000,00 | ||

| Стропальщики | 4 | 14 000,00 | 56 000,00 | ||

| Крановщики | 2 | 16 000,00 | 32 000,00 | ||

| Водители погрузчика | 2 | 17 000,00 | 34 000,00 | ||

| 11. | Обслуживающий персонал | Уборщица | 2 | 10 000,00 | 20 000,00 |

| Итого: | 106 | 1 907 000,00 |

Согласно таблице, списочная численность административного персонала в ООО «СК Технология 2000» составляет 106 человек. Весь персонал можно разделить на три группы: руководители, специалисты и работники осуществляющие техническое обеспечение.

Руководители – это работники, которые занимают должность руководителей предприятия и их структурных подразделений. К ним относятся: генеральный директор, заместитель генерального директора, технический директор, финансовый директор, главный специалисты (главный бухгалтер), начальники отделов, их численность составляет 10,4 % от общей численности персонала.

Специалисты (менеджеры по продажам) – основной персонал трудовая деятельность которых заключается в реализации продукции компании.

В обязанности менеджера входит «ведение клиента» на протяжении всего оформления заказа; результатом труда основного персонала является объем реализованной продукции в денежном выражении.

Численность этих работников составляет 36,8 % от общей численности персонала.

Другие специалисты — работники, результатом деятельности которых является управленческая информация (подготовка и оформление документации, учет и контроль обслуживания), а также выполняют вспомогательные работы в управленческом процессе (финансисты, бухгалтера, сотрудники рекламного отдела, отдела снабжения и т.д.), их численность составляет 22,6 % от общей численности персонала.

Работники осуществляющие техническое обеспечение персонал – рабочие , преимущественно занятые физическим трудом : погрузкой, разгрузкой, доставкой товара. Численность этих работников составляет 30,2 % от общей численности персонала.

Таблица 2. Функциональный анализ предприятия автосервиса ООО «СК Технология 2000»

| Наименование элемента | Выполняемые функции |

| Отдел по работе с клиентами | 1. Первоначальное принятие клиента. 2. Оформление заявки на проведение диагностики. 3. Оповещение клиента о результатах диагностики. 4. Оформление заявки на проведение техобслуживания и ремонта автомобиля. 5. Оформление записей в карте очередности. 6. Выдача номерного знака очередности. 7. Заполнение журнала регистрации клиентов. 8. Предоставление отчета директору по производству. 9. Оформление талона приемки и выдача номерной знака очередности 10. Оформление заявки на проведение техобслуживания и ремонта автомобиля |

| Производственный участок | 1.Оформление первичных документов, на основании которых рассчитываются выплаты рабочим. 2. Оформление на основании сменно-суточных заданий и указаний мастера (производителя работ) первичных документов и др. З. В соответствие с действующими нормативными материалами по организации, нормированию труда и заработной плате, пооперационными технологическими картами указание наименований и разрядов работ, проставлять нормы времени и расценки. 4. Учет выписанных нарядов и других платежных документов, нормированного времени, своевременное формирование нарядов на выполненные работы по рабочим бригадам. 5. Осуществление ознакомления структурного единого подразделения с приказами и распоряжениями руководства, контроль за их выполнением. 6. Осуществление деятельности производственного участка. 7. Подготовка ремонтного отдела, обеспечение расстановки рабочих, соблюдения технологических процессов, оперативное выявление и устранение причины их нарушения. 8. Соблюдение рабочими правил охраны труда и техники безопасности, производственной и трудовой дисциплины, правил внутреннего трудового распорядка. 9. Организация работ по повышению квалификации и профессионального мастерства рабочих и бригадиров, проведение воспитательных работ в коллективе. 10. Организация оперативного учета движения продукции по рабочим местам и выполнения производственных заданий |

| Планово-диспетчерское бюро

| 1.Заполнение графика движения автомобиля, диспетчерская регистрация окончания ремонта в графике бюро 2. Прогноз срока окончания ремонта 3.Ведение диспетчерского журнала, составление отчетных рапортов и другой технической документации о ходе производства. 4.Осуществление работ по анализу и оценке деятельности подразделений предприятия, выявление внутрипроизводственных резервов. |

| Бюро качества и стандартизации | 1.Выполнение работ по проверке комплектности, внешнего состояния и чистоты а/м. 2.Проверка объема выполненных работ, описанных в дубликате заказ — наряда. 3.Внесение соответствующих записей в заказ — наряде. 4.Оформление технических паспортов на капитально отремонтированные агрегаты. 5.Регистрация срока окончания ремонта а/м и скорректированного объема работ в графиках загрузки участка, передача документации в ПДБ. 6.Сдача а/м на участок приемки, выдачи и регистрации. |

Организационно-правовая форма:

Общества с ограниченной ответственностью

Классификация по ОКОГУ:

Организации, учрежденные гражданами

Вид собственности:

Частная собственность

ОГРН: 1028700570282

ИНН: 8706004153

КПП: 870601001

ОКПО: 58003517

ОКАТО: 77209501000

Цель предприятия на рынке – получение прибыли

Повышение конкурентоспособности предприятий торговли подразумевает решение ряда проблем. К важнейшим из них относятся: обновление морально устаревшего парка технологического оборудования; повышение качества реализуемой продукции, включая экологическую безопасность изделий; снижение себестоимости за счет использования новых технологий продаж.

Для оценки финансового состояния предприятия проанализируем бухгалтерский баланс (форма № 1 годового отчёта) за 2015 г., проведя его горизонтальный и вертикальный анализ. Данные для анализа представлены в таблице 3.

Таблица 3. Анализ бухгалтерского баланса за 2014-2015 гг.

| Наименование статей баланса | Начало года | Окончание года | Темпы роста, % | Отклонение | |||

| Сумма, тыс.руб. | Уд. вес, % | Сумма, тыс.руб. | Уд. вес, % | Абсолютное, тыс.руб. | Относительное, % | ||

| АКТИВ | |||||||

| 1 Внеоборотные активы | |||||||

| Нематериальные активы (04, 05) | 403 | 0,05 | 587 | 0,23 | 475,3 | 837 | 0,18 |

| в том числе: | |||||||

| патенты, лицензии, товарные знаки (знаки обслуживания), иные аналогичные перечисленные права и активы | 223 | 0,05 | 1060 | 0,23 | 475,3 | 837 | 0,18 |

| Основные средства (01, 02, 03) | 585601 | 55,48 | 526542 | 52,99 | 100,0 | -61 | -2,49 |

| в том числе: | |||||||

| здания, сооружения, машины и оборудование | 381547 | 55,48 | 440624 | 52,99 | 100,0 | -61 | -2,49 |

| Незавершенное строительство (07, 08, 16, 61) | 67699 | 15,60 | 75903 | 16,71 | 112,1 | 8204 | 1,11 |

| ИТОГО по разделу Ι | 729165 | 71,13 | 836096 | 69,94 | 102,9 | 8980 | -1,19 |

| ΙΙ Оборотные активы | |||||||

| Запасы | 447821 | 17,06 | 444399 | 19,34 | 118,6 | 13811 | 2,28 |

| в том числе: | |||||||

| сырье, материалы и другие аналогичные ценности (10, 15, 16) | 15460 | 3,5 | 29861 | 6,58 | 193,2 | 14401 | 3,08 |

| малоценные и быстроизнашивающиеся предметы (12, 13, 16) | 6260 | 1,44 | 6756 | 1,49 | 107,9 | 496 | 0,05 |

| затраты в незавершенном производстве (издержках обращения) (20, 21, 23, 29, 30, 36, 44) | 22252 | 5,13 | 23537 | 5,18 | 105,8 | 1285 | 0,05 |

| готовая продукция и товары для перепродажи (40, 41) | 30049 | 6,93 | 27662 | 6,09 | 92,1 | -2387 | -0,84 |

| Налог на добавленную стоимость по приобретенным ценностям (19) | 2237 | 0,52 | 4554 | 1,00 | 203,6 | 2317 | 0,48 |

| Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) | 48797 | 11,25 | 43730 | 9,63 | 89,6 | -5067 | -1,62 |

| в том числе: | |||||||

| покупатели и заказчики (62, 76, 82) | 44983 | 10,37 | 39682 | 8,74 | 88,2 | -5301 | -1,63 |

| векселя к получению (62) | 3508 | 0,81 | 3254 | 0,72 | 92,8 | -254 | -0,09 |

| прочие дебиторы | 306 | 0,07 | 794 | 0,17 | 259,5 | 488 | 0,10 |

| Денежные средства | 180 | 0,04 | 396 | 0,09 | 220,0 | 216 | 0,05 |

| в том числе: | |||||||

| касса (50) | 4 | 0,00 | — | — | — | -4,0 | — |

| расчетный счет (51) | 176 | 0,04 | 396 | 0,09 | 225,0 | 220,0 | 0,05 |

| ИТОГО по разделу ΙΙ | 1 198 656 | 28,87 | 1 102 697 | 30,06 | 109,0 | 11277 | 1,19 |

| БАЛАНС | 1 927 821 | 100,0 | 1 938 793 | 100,0 | 104,7 | 20257 | — |

| ПАССИВ | |||||||

| ΙV Капитал и резервы | |||||||

| Уставной капитал (85) | 2133 | 0,03 | 2133 | 0,03 | 100,0 | — | — |

| Добавочный капитал (87) | 343353 | 65,46 | 343318 | 62,54 | 100,0 | — | -0,45 |

| Фонд социальной сферы (88) | 43566 | 10,04 | 43566 | 9,59 | 100,0 | — | -0,45 |

| Нераспределенная прибыль прошлых лет (88) | 20748 | 4,78 | — | — | — | -20748 | -4,78 |

| Непокрытый убыток прошлых лет (88) | 7608 | 1,75 | — | — | — | -7608 | -1,75 |

| Нераспределенная прибыль отчетного года | — | — | 20397 | 4,49 | — | 20397 | 4,49 |

| ИТОГО по разделу ΙV | 340838 | 78,56 | 348095 | 76,65 | 102,1 | 7257 | -1,91 |

| V Долгосрочные пассивы | |||||||

| Заемные средства (92, 95) | 2859 | 0,66 | 2369 | 0,52 | 82,9 | -490 | -0,14 |

| в том числе: | |||||||

| кредиты банков, подлежащие погашению более чем через 12 месяцев, после отчетной даты | 2859 | 0,66 | 2369 | 0,52 | 82,9 | -490 | -0,14 |

| Краткосрочные пассивы | |||||||

| Заемные средства (90, 94) | — | — | 2000 | 0,44 | — | 2000 | 0,44 |

| в том числе: | |||||||

| кредиты банков | — | — | 2000 | 0,44 | — | 2000 | 0,44 |

| Кредиторская задолженность | 90165 | 20,78 | 101655 | 22,38 | 112,7 | 11490 | 1,60 |

| в том числе: | |||||||

| поставщики и подрядчики (60, 76) | 16357 | 3,77 | 28306 | 6,23 | 173,1 | 11949 | 2,46 |

| по оплате труда (70) | 8650 | 1,99 | 1919 | 0,42 | 22,2 | -6731 | -1,57 |

| по социальному страхованию и обеспечению (69) | 13610 | 3,14 | 1115 | 0,25 | 8,2 | -12495 | -2,89 |

| задолженность перед бюджетом (68) | 36893 | 8,50 | 41519 | 9,14 | 112,5 | 4626 | 0,64 |

| авансы полученные (64) | 8868 | 2,04 | 21092 | 4,64 | 237,8 | 12224 | 2,60 |

| прочие кредиторы | 5787 | 1,33 | 7404 | 1,63 | 127,9 | 1617 | 0,30 |

| ИТОГО по разделу V | 1 591 403 | 20,78 | 1 499 299 | 22,83 | 115,0 | 13490 | 2,05 |

| БАЛАНС | 1 927 821 | 100,0 | 1 938 793 | 100,0 | 104,7 | 20257 | — |

Горизонтальный анализ баланса показал, что в отчетном году стоимость активов предприятия возросла на 20257 тыс.руб. или 4,7%. При этом стоимость внеоборотных активов возросла на 8980 тыс.руб. или 2,9% в основном за счет увеличения стоимости незавершенного строительства на 8204 тыс.руб. или 12,1%. Нематериальные активы возросли на 837 тыс.руб. или 375,3%. Стоимость основных средств уменьшилась на 61 тыс.руб.

Стоимость оборотных активов увеличилась на 11277 тыс.руб. или 9,0%. Это обусловлено удорожанием запасов на 13811 тыс.руб. или 18,6%. Стоимость запасов увеличилась от повышения стоимости сырья, материалов и других аналогичных ценностей на 14401 тыс.руб. или 93,2%. Затраты в незавершенном производстве возросли на 1285 тыс.руб. или 5,8%. На 2387 тыс.руб. или 7,9% снизилась стоимость готовой продукции и товаров для перепродажи. Сумма налога на добавленную стоимость в течение года возросла на 2317 тыс.руб. или 103,6%. На 5067 тыс.руб. или 10,4% уменьшилась дебиторская задолженность за счет снижения задолженности перед предприятием покупателей и заказчиков на 5031 тыс.руб. или 11,8%; сумма задолженности прочих кредиторов возросла на 488 тыс.руб. или 159,5%. Сумма денежных средств за год возросла на 216 тыс.руб.или 125,0% за счет увеличения суммы на расчетном счете предприятия на 220,0 тыс.руб. или 125,0%.

Таким образом, горизонтальный анализ актива баланса показал, что стоимость внеоборотных активов значительно превышает сумму оборотных активов, значит, предприятие вкладывает прибыль в основные средства.

Горизонтальный анализ пассива баланса предприятия показывает, что сумма капитала и резервов увеличилась на 7257 тыс.руб. или 2,1% за счет увеличения в течение года нераспределенной прибыли на 20397 тыс.руб. и это перекрыло нераспределенный убыток прошлого периода. Сумма уставного фонда, добавочного капитала и фонда социальной сферы за год оставались неизменными, составив соответственно 142, 283990 и 43556 тыс.руб. Долгосрочные пассивы в отчетном году представлены заемными средствами в сумме 2369 тыс.руб. или 17,1% и уменьшились на 490 тыс.руб. Краткосрочные пассивы складываются из заемных средств банков в сумме 2000 тыс.руб. и кредиторской задолженности, которая составила 101655 тыс.руб. Увеличение суммы кредиторской задолженности за год составило 11490 тыс.руб. или 12,7% за счет роста задолженности предприятия перед поставщиками и подрядчиками на 11949 тыс.руб. или 73,1%. Задолженность по оплате труда понизилась за год на 6731 тыс.руб. или 77,8%. На 12495 тыс.руб. или 91,8% уменьшилась задолженность по социальному страхованию и обеспечению. Задолженность перед бюджетом увеличилась на 4626 тыс.руб. или 12,5%. Сумма полученных авансов возросла на 12224 тыс.руб. или 137,8%. Перед прочими кредиторами задолженность увеличилась на 1617 тыс.руб. или 27,9%. Рост суммы краткосрочных пассивов за год составил 13490 тыс.руб. или 15,0%.

По результатам горизонтального анализа пассива баланса видно, что стоимость капитала и резервов выше суммы долгосрочных и краткосрочных пассивов, т.е. собственные средства больше заемных. Отрицательными факторами для финансового состояния предприятия являются:

— превышение суммы кредиторской задолженности над дебиторской задолженностью;

— небольшая сумма денежных средств как наиболее мобильных оборотных активов.

Данные факторы могут повлиять на финансовую стабильность предприятия.

Вертикальный анализ баланса рассматривает его структуру.

Вертикальный анализ баланса предприятия показал, что в отчетном году в активах 69,94% занимали внеоборотные активы, за год сокращение на 1,19%.

Наибольший удельный вес во внеоборотных активах в отчетном году занимали основные средства – 52,99%, которые за год снизились на 2,49%.

Удельный вес оборотных активов в структуре активов в отчетном году составляет 30,06%, увеличение на год – 1,19%.

Основную долю в оборотных активах в отчетном году занимали запасы, составившие 19,34%; увеличение за год на 2,28%.

Удельный вес статьи «сырье, материалы и другие аналогичные ценности» составил 6,58%, увеличение за год на 3,08%; доля затрат в незавершенном производстве – 5,18%, за год увеличение на 0,05%; готовая продукция и товары для перепродажи в структуре активов составила 6,09%, за год снижение на 0,04%

Дебиторская задолженность в структуре активов в отчетном году составила 9,63%, за год снижение на 1,62%.

Наименьшую долю – 0,09% в активах занимали в отчетном году денежные средства. За год они увеличились на 0,05%, но удельный вес наиболее мобильных активов очень низкий.

Проведем вертикальный анализ пассива баланса за отчетный год.

Раздел ΙV «Капитал и резервы» в пассиве баланса предприятия занимал в отчетном году в структуре пассива 76,65%, за год снизился на 1,91% по сравнению с предыдущим периодом.

Основную долю в капитале и резервах занимает добавочный капитал, составивший в структуре пассива 62,54% и в течение года снизившийся на 0,45%.

Нераспределенная прибыль отчетного года в структуре пассива составила 4,49%.

Незначительный удельный вес в структуре пассива занимали в отчетном году долгосрочные пассивы, составившие 0,52% и снизившиеся за год на 0,14%

Краткосрочные пассивы по удельному весу в структуре пассивов в отчетном году составили 22,83%, увеличившись за год на 2,05% в основном за счет прироста удельного веса кредиторской задолженности за год на 1,60%, в отчетном году доля кредиторской задолженности составила 22,38%.

Удельный вес задолженности перед поставщиками и подрядчиками составил 6,23%, увеличение за год на 2,46%; задолженность перед бюджетом в структуре пассивов составила 9,14%, увеличившись за год на 0,64%; доля авансов полученных в структуре пассивов составила в отчетном году 4,64, увеличение за год на 2,60%.

Таким образом, вертикальный анализ баланса подтверждает выводы по горизонтальному анализу:

— нарушен баланс между дебиторской задолженностью (9,63%) и кредиторской задолженностью (22,38%);

— низкая доля денежных средств (0,09%) в активах баланса.

Положительным фактором является высокая доля собственного капитала («капитал и резервы) в пассивах баланса, как источника финансового обеспечения оборотных активов предприятия.

Для характеристики финансового состояния предприятия необходимо определить общий финансовый рейтинг, для чего нужно рассчитать следующие показатели: финансовой устойчивости, платежеспособности, деловой активности и рентабельности.

Базой расчета показателей финансового состояния предприятия является валюта (итог) баланса, отражающая реальную стоимость имущества.

Показатели первой группы индикаторов – коэффициенты финансовой устойчивости – характеризуют степень защищенности интересов инвесторов и кредиторов. Важнейшим показателем данной группы является коэффициент независимости (собственности). Он показывает долю собственных средств в стоимости имущества предприятия.

Показатели второй группы индикаторов – коэффициенты ликвидности (платежеспособности).

Коэффициенты ликвидности используются как показатели способности предприятия к погашению задолженности, особенно по краткосрочным кредитам и текущим обязательствам.

К показателям третьей группы индикаторов относятся коэффициенты деловой активности, которые характеризуют насколько эффективно предприятие использует свои средства. Четвертую группу индикаторов представляют показатели рентабельности, которые характеризуют прибыльность деятельности предприятия и рассчитываются как отношение полученной прибыли к затраченным средствам или объему реализованной продукции.

Таблица 4. Индикаторы финансового состояния предприятия

| №п/п | Наименование показателя | 2011 г. | 2013 г. | 2014 г. | 2015 г. | Рекомендуемое значение | |||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | |||||

| I. ПОКАЗАТЕЛИ ФИНАНСОВОЙ УСТОЙЧИВОСТИ | |||||||||||

| 1.1 | Коэффициент независимости | 0,567 | 0,479 | 0,171 | 0,114 | 0.5 — 0.6 | |||||

| 1.2 | Удельный вес заемных средств в стоимости имущества | 0,433 | 0,521 | 0,828 | 0,886 | 0,3 | |||||

| 1.3 | Соотношение заемных и собственных средств | 0,763 | 1,089 | 4,834 | 7,751 | 1.0 | |||||

| 1.4 | Удельный вес дебиторской задолженности в стоимости имущества | 0,249 | 0,314 | 0,296 | 0,346 | ||||||

| 1.5 | Удельный вес собственных и долгосрочных заемных средств (сроком более года) в стоимости имущества | 0,567 | 0,68 | 0,171 | 0,114 | ||||||

| II. ПОКАЗАТЕЛИ ПЛАТЕЖЕСПОСОБНОСТИ (ЛИКВИДНОСТИ) | |||||||||||

| 2.1 | Коэффициент абсолютной ликвидности | 0,283 | 0,053 | 0,165 | 0,062 | 0.2 — 0.3 | |||||

| 2.2 | Промежуточный коэффициент покрытия | 0,858 | 1,032 | 1,172 | 0,893 | 0.7 — 0.8 | |||||

| 2.3 | Удельный вес запасов и затрат в сумме краткосрочных обязательств | 0,377 | 0,725 | 0,825 | 0,38 | ||||||

| III. ПОКАЗАТЕЛИ ДЕЛОВОЙ АКТИВНОСТИ | |||||||||||

| 3.1 | Общий коэффициент оборачиваемости | 0,341 | 0,463 | 0,404 | 0,289 | ||||||

| 3.2 | Оборачиваемость запасов | 3,031 | 1,789 | 1,453 | 2,207 | ||||||

| 3.3 | Оборачиваемость запасов (в днях) | 118,761 | 201,238 | 247,803 | 163,131 | ||||||

| 3.4 | Оборачиваемость собственных средств предприятия | 0,601 | 0,967 | 2,359 | 2,531 | ||||||

| IV. КОЭФФИЦИЕНТЫ РЕНТАБЕЛЬНОСТИ | |||||||||||

| 4.1 | Коэффициент рентабельности всего капитала по балансовой прибыли | -0,007 | 0,026 | 0,001 | 0,016 | ||||||

| 4.2 | Коэффициент рентабельности всего капитала по чистой прибыли | -0,018 | 0,02 | -0,002 | 0,015 | ||||||

| 4.3 | Коэффициент эффективности использования собственных средств по балансовой прибыли | -0,012 | 0,055 | 0,007 | 0,139 | ||||||

| 4.4 | Коэффициент эффективности использования собственных средств по чистой прибыли | -0,031 | 0,041 | -0,011 | 0,13 | ||||||

| 4.5 | Рентабельность производственных фондов по балансовой прибыли | -0,021 | 0,07 | 0,003 | 0,086 | ||||||

| 4.6 | Рентабельность производственных фондов по чистой прибыли | -0,055 | 0,053 | -0,005 | 0,081 | ||||||

| 4.7 | Рентабельность продаж по балансовой прибыли | -0,02 | 0,057 | 0,003 | 0,055 | ||||||

| 4.8 | Рентабельность продаж по чистой прибыли | -0,052 | 0,043 | -0,005 | 0,051 | ||||||

| 4.9 | Рентабельность собственного и долгосрочного заемного (перманентного) капитала по балансовой прибыли | -0,012 | 0,039 | 0,003 | 0,075 | ||||||

| 4.10 | Рентабельность собственного и долгосрочного заемного (перманентного) капитала по чистой прибыли | -0,031 | 0,029 | -0,005 | 0,07 | ||||||

В данном предприятии имеется превышение суммы задолженности над суммой собственных средств. Это свидетельствует о том, что финансовая устойчивость предприятия нарушена.

Коэффициент «независимости», характеризующей степень защищенности интересов инвесторов и кредиторов, имеет тенденцию к снижению. Достаточно высоким уровнем коэффициента считается отношение собственного капитала к итогу средств, равное 0,5 — 0,6. За рассматриваемый период произошло снижение данного коэффициент с 0,567 в 2011 г. до 0,114 за 2015 г. Общее снижение составило 0,45 пунктов. Этот коэффициент показывает долю собственных средств в стоимости имущества предприятия. Можно сказать, что коэффициент значительно ниже нормативного и говорит о снижении финансовой независимости предприятия, увеличении риска финансовых затруднений в будущие периоды, снижая гарантии выполнения предприятием своих обязательств.

Риск кредиторов довольно высокий, предприятие, продав имущество, за счет собственных средств не сможет погасить свои долговые обязательства, о чем говорит величина удельного веса заемных средств в стоимости имущества, которая на конец 2015 г. года составила 0,886. Тенденция данного показателя неблагоприятная, идет его увеличение, за рассматриваемый период данный показатель увеличился на 0,46 пункта.

Из показателей финансовой устойчивости, характеризующих степень защищенности интересов инвесторов и кредиторов, наименьший прирост к 2014 г. имеет показатель удельного веса собственных и долгосрочных заемных средств (сроком более года) в стоимости имущества. Снижение данного показателя к концу периода составило -0,057 пунктов.

Показатель соотношения заемных и собственных средств, характеризующий зависимость предприятия от внешних займов, имеет неблагоприятную тенденцию снижения показателя. Чем меньше значение этого показателя, тем меньше степень риска акционеров. За критическое состояние этого показателя принимается 1. Значение показателя на конец периода 7,751, что увеличивает риск в случае невыполнения обязательств по платежам, т.к. превышение задолженности над суммой собственных средств сигнализирует о том, что финансовая устойчивость предприятия вызывает сомнение.

Тенденция изменения показатель удельного веса долгов дебиторов в стоимости имущества по сравнению с 2015 г. отрицательна, долги дебиторов в имуществе предприятия увеличиваются. Недостаточно активно осуществляется политика предприятия в отношениях с потребителями и заказчиками по расчетам за фактическое выполнение.

Коэффициент абсолютной ликвидности, отражающий готовность предприятия погасить краткосрочную задолженность своими средствами на конец рассматриваемого периода, равен 0,062. Это меньше предельного теоретического значения данного показателя, принятого равным 0,25. На протяжении рассматриваемого периода данный коэффициент нестабилен и имеет тенденцию к снижению. Это свидетельствует как минимум о краткосрочной платежеспособности предприятия.

Общий коэффициент оборачиваемости активов характеризует эффективность использования предприятием всех имеющихся ресурсов, независимо от источников их привлечения, т.е. показывает, сколько раз за отчетный период совершается полный цикл производства и обращения, приносящий соответствующий эффект в виде прибыли, или сколько денежных единиц реализованной продукции принесла каждая денежная единица активов. Оборачиваемость активов по итогам работы за три последних года находится на стабильном уровне, и в 2014 году составила 0,404, что говорит о стабильной работе предприятия.

Коэффициент оборачиваемости запасов показывает скорость, с которой запасы переходят в разряд дебиторской задолженности в результате продажи готовой продукции. Медленная оборачиваемость запасов указывает на наличие устаревших запасов. Если это не устаревшие запасы, которые нужно списывать, данный факт в условиях инфляции может положительно повлиять на деятельность предприятия (цены текущего года выше прошлого, значит, предприятие получает дополнительную прибыль за счет снижения себестоимости продукции). Высокая скорость оборачиваемости запасов говорит об эффективности использования ресурсов, но может быть сигналом скорого истощения ресурсов (может быть, связана с их дефицитом). Период оборачиваемости производственных запасов за анализируемые годы относительно стабилен. Ситуация с оборачиваемостью запасов по итогам 2014 года можно назвать положительной.

Коэффициент оборачиваемости собственных средств предприятия за анализируемый период растет, что говорит о высоком уровне продаж, который значительно превышает вложенный капитал, что в свою очередь вызывает необходимость увеличения кредитных ресурсов.

Коэффициент рентабельности всего капитала показывает, сколько чистой прибыли получено с 1 рубля стоимости имущества ООО «СК Технология 2000». За рассматриваемый период произошло увеличение прибыли с -0,007 рубля в 2011 году до 0,001 рубля в 2014 году. По итогам 2015 г. данный показатель составил 0,016.

Оценки привлечения внешних источников. Разность между коэффициентом рентабельности всех активов и коэффициент эффективности использования собственных средств характеризует привлечение внешних источников финансирования. Это -0,002 и -0,011, за 3 квартал 2015 г. данный показатель составил уже 0,015 и 0,13.

Рентабельность производственных фондов показывает, сколько прибыли получено с рубля стоимости основных средств и материальных оборотных средств. Изменение данного показателя к концу 2015 г. имеет благоприятную тенденцию.

Рентабельность продаж показывает сколько рублей балансовой (чистой) прибыли получено предприятием с 1 рубля реализованной (проданной) продукции. Данный показатель характеризует также ценовую политику предприятия при сопоставлении с количеством проданной продукции в натуральном выражении. За отчетный период предприятие получило с 1 рубля реализованной продукции 0,055 руб. балансовой прибыли и 0,051 руб. чистой прибыли.

Для оценки собственного и долгосрочного заемного (перманентного) капитала используется соответствующий показатель рентабельности по балансовой (чистой) прибыли. Данный показатель рентабельности характеризует эффективность использования собственного и долгосрочного заемного капитала. По данному предприятию за 2015 г. этот показатель равен 0,075 , т.е. на 1 рубль балансовой прибыли требовалось 0,075 руб. долгосрочных и собственных средств предприятия. На 1 рубль чистой прибыли 0,07 руб. Если рассматривать данный коэффициент в динамике, то произошло увеличение рассматриваемого показателя, что для данного предприятия является отрицательным, поскольку произошло увеличение долгосрочных заемных средств.

ВЫВОД

Выполнив анализ финансового состояния ООО «СК Технология 2000» на основании расчетных показателей можно сказать, что, за рассматриваемый период предприятие улучшает основные показатели финансово-хозяйственной деятельности. Причем благоприятная тенденция сохраняется. У предприятия пока недостаточно собственных оборотных средств, необходимых для его финансовой устойчивости, хотя коэффициент восстановления платежеспособности имеет тенденцию к увеличению, что говорит о правильно выбранной финансовой стратегии предприятия.

За рассматриваемый период удельный вес собственных средств в валюте баланса падает, средства, занятые в производственном обороте, не пополняются. Незначительное увеличение оборотных активов и рост выручки свидетельствует о стабильной работе предприятия за анализируемый период.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.