или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

В состав постоянных издержек входят амортизационные отчисления. Анализ темпов изменения первоначальной стоимости внеоборотных активов за 2015-2015 гг. не позволил выявить четко выраженных тенденций. В таблице 5 представлены результаты расчётов процентов поступлений и выбытия производственных основных средств, рассчитанные на основании данных перечня основных средств, а также прогноз. На основании вышеприведенной таблицы были построен прогноз амортизационных отчислений. (таблица 10).

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Таблица 10. Прогноз амортизационных отчислений и налога на имущество, тыс.руб.

| Показатель | год | ||||||

| 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | ||

| Первоначальная стоимость, тыс. руб. | 207 237 | 212 211 | 215 606 | 217 331 | 217 331 | 217 331 | |

| Среднегодовая первоначальная стоимость, тыс. руб. | 205 724 | 209 724 | 213 909 | 216 469 | 217 331 | 217 331 | |

| Амортизационные отчисления, тыс. руб. | 3 292 | 3 356 | 3 423 | 3 464 | 3 477 | 3 477 | |

| Средняя годовая норма амортизации, % | 1,6 | 1,6 | 1,6 | 1,6 | 1,6 | 1,6 | |

| Среднее значение годовой нормы амортизации | |||||||

| Остаточная стоимость, тыс. руб. | 85 570 | 85 689 | 85 630 | 85 660 | 85 645 | 85 653 | |

| Среднегодовая остаточная стоимость, тыс. руб. | 85 689 | 85 630 | 85 660 | 85 645 | 85 653 | 85 649 | |

| Налог на имущество (2,2%), тыс. руб. | 942 | 1 885 | 1 884 | 1 884 | |||

Налог на имущество рассчитан исходя из ставки налога на имущество 2,2% от остаточной стоимости имущества. Поскольку на момент оценки и до 01 июля 2018 года ООО «СК Технология 2000» в соответствии с Законом Свердловской области «О зоне экономического развития» до 01 июля 2016 года имеет льготы по налогу на прибыль, налог на имущество, налог на землю. На момент оценки неизвестно будет ли продлен срок действия данного Закона. Поэтому налог на имущество в 2016 году рассчитан на вторую половину года.

Поскольку никакой информации о наличии у предприятия других элементов внеоборотных активов на момент оценки нет, построенные ранее прогнозы поступления внеоборотных активов по первоначальной стоимости позволяют спрогнозировать капитальные вложения. При этом для каждого года прогнозного периода величина капитальных вложений определялась по формуле:

КВ = П * ПС, где

П — поступление основных средств в % от полной первоначальной стоимости на начало года;

ПС — полная первоначальная стоимость основных средств на начало года.

Таблица 11. Прогноз капитальных вложений, тыс.руб.

| Показатель | год | ||||||

| 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | ||

| Первоначальная стоимость основных средств на конец года, тыс. руб. | 207 237 | 212 211 | 215 606 | 217 331 | 217 331 | 217 331 | |

| Поступление основных средств, % от полной первоначальной стоимости на начало года | 4,6 | 4,0 | 3,4 | 2,8 | 2,2 | 2,2 | |

| Стоимость капитальных вложений за год, тыс. руб. | 9 394 | 8 289 | 7 215 | 6 037 | 4 781 | 3 477 | |

Расчет изменения собственных оборотных активов

Изменение оборотных активов ООО «СК Технология 2000» происходит как за счет изменения текущей кредиторской задолженности, так и за счет собственных оборотных активов предприятия. При расчете прироста собственных оборотных средств было принято решение рассчитать среднюю арифметическую долю собственного оборотного капитала по периоду 2015-2017 годы, исключив 2015 г. и 2016 г. в выручке-нетто. По мнению оценщиков, величина СОК в этот период не соответствует действительным потребностям предприятия. Среднее значение доли собственного оборотного капитала в нетто-выручке составило 42,35%. Таким образом, изменение стоимости собственного оборотного капитала будет рассчитываться как разница между соседними интервалами. Расчет выполнен в таблице 12.

Таблица 12. Прогноз величины собственного оборотного капитала, тыс.руб.

| Показатель | год | ||||||

| 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | ||

| Выручка-нетто за год, тыс. руб. | 419 470 | 453 028 | 484 740 | 508 977 | 529 336 | 545 216 | |

| Совокупная стоимость оборотных (текущих) активов на конец года, тыс. руб. | |||||||

| Суммарная стоимость текущих пассивов на конец года, тыс. руб. | |||||||

| Стоимость собственного оборотного капитала на конец года, тыс. руб. | 176 681 | 190 815 | 204 172 | 214 381 | 222 956 | 229 645 | |

| Доля собственного оборотного капитала в нетто-выручке за год, % | 42,12 | 42,12 | 42,12 | 42,12 | 42,12 | 42,12 | |

| Среднее значение доли собственного оборотного капитала в нетто-выручке, % | |||||||

| Изменение стоимости собственного оборотного капитала за год, тыс. руб. | 16 082 | 14 134 | 13 357 | 10 209 | 8 575 | 6 689 | |

Расчет изменения долгосрочной задолженности

Величина денежного потока уменьшается на сумму прироста собственного оборотного капитала (уменьшение собственного оборотного капитала добавляется в денежный поток).

Таблица 13. Прогноз величины долгосрочной задолженности, тыс.руб.

| Показатель | год | |||||

| 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | |

| Выручка-нетто за год, тыс. руб. | 419 470 | 453 028 | 484 740 | 508 977 | 529 336 | 545 216 |

| Суммарная стоимость долгосрочной задолженности на конец года, тыс. руб. | 478 196 | 498 331 | 513 824 | 524 246 | 529 336 | 534 312 |

| Доля долгосрочной задолженности в нетто-выручке за год, % | 114,00 | 110,00 | 106,00 | 103,00 | 100,00 | 98,00 |

| Среднее значение доли долгосрочной задолженности в нетто-выручке, % | ||||||

| Изменение стоимости долгосрочной задолженности за год, тыс. руб. | 13 826 | 20 135 | 15 493 | 10 422 | 5 090 | 4 976 |

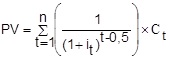

Расчет ставки дисконта. расчет ставки дисконта методом кумулятивного построения осуществляется на основании следующей формулы[18,16]:

iД = iБР + iР

где iД — ставка дисконта, %;

iБР — безрисковая составляющая ставки дисконтирования, %;

iР — рисковая составляющая ставка дисконтирования, %.

![]()

где iР — рисковая составляющая ставки дисконтирования, %;

ij — j-ый риск в составе рисковой составляющей ставки дисконта, %.

Таблица 14. Расчет ставки дисконтирования

| Вид риска | Величина риска, % |

| Безрисковая ставка | 11 |

| Размер компании | 3 |

| Финансовая структура | 2 |

| Диверсификация производственная и территориальная | 2 |

| Диверсификация клиентуры | 2 |

| Рентабельность предприятия и прогнозируемость его доходов | 2 |

| Качество управления | 1,5 |

| Итого: | 23,5 |

Таким образом, ставка дисконтирования, определенная по модели кумулятивного построения, составила округленно 29,6%.

Расчет текущей стоимости предприятия в прогнозный и постпрогнозный период

Процесс расчета текущей стоимости методом дисконтирования денежных потоков позволяет определить настоящую стоимость будущих денежных потоков. Расчет производится по следующей формуле:

где

PV – настоящая стоимость;

Сt – денежный поток прогнозного периода t;

1 / (1 + it)t – 0,5 – коэффициент текущей стоимости в прогнозный период;

it – ставка дисконтирования денежного потока периода t;

n – последний год прогнозного периода;

Таблица 15

Расчет текущей стоимости методом дисконтированных денежных потоков

| Показатель | год | |||||||

| 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | |||

| Чистая прибыль, тыс. руб./год | 17 229 | 22 818 | 19 041 | 13 319 | 14 951 | 15 808 | ||

| + амортизация, тыс. руб./год | 3 292 | 3 356 | 3 423 | 3 464 | 3 477 | 3 477 | ||

| – капитальные вложения, тыс. руб./год | 9 394 | 8 289 | 7 215 | 6 037 | 4 781 | 3 477 | ||

| +/– изменение собственного оборотного капитала тыс. руб./год | 16 082 | 14 134 | 13 357 | 10 209 | 8 575 | 6 689 | ||

| +/– изменение долгосрочной задолженности, тыс. руб./год | 13 826 | 20 135 | 15 493 | 10 422 | 5 090 | 4 976 | ||

| Денежный поток, тыс. руб./год | 8 871 | 23 886 | 17 385 | 10 959 | 10 162 | 14 095 | ||

| Фактор текущей стоимости | 0,866459 | 0,650495 | 0,488359 | 0,366636 | 0,275252 | 0,238495 | ||

| Текущая стоимость денежных потоков в прогнозный период, тыс. руб./год | 7 686 | 15 538 | 8 490 | 4 018 | 2 797 | |||

| Сумма текущих стоимостей прогнозного периода, тыс. руб./год | 38 529 | |||||||

| Текущая стоимость в постпрогнозный период, тыс. руб. | 10 125 | Остаточная стоимость = 42 455 | ||||||

| Обоснованная рыночная стоимость собственного капитала до внесения поправок, тыс. руб. | 125 035

| |||||||

Внесение поправок

Внесение поправки на избыточные активы

Для внесения корректировки на величину избыточных активов определяется их рыночная стоимость, которая суммируется с текущей стоимостью дисконтированного денежного потока компании. Когда руководство предприятия сочтет целесообразным, эти активы могут быть реализованы с положительным результатом для предприятия. Этот процесс идет на предприятии, по мнению оценщика, недостаточно активно.

Корректировка текущей стоимости компании на избыток/дефицит собственного оборотного капитала

Корректировка на величину собственного оборотного капитала необходима, так как в модель дисконтированного денежного потока включается требуемая (средняя, определенная на основе ретроспективного анализа) величина собственного оборотного капитала, привязанная к прогнозному уровню выручки от реализации. Фактическая величина собственного оборотного капитала, которой располагает предприятие на дату оценки, может не совпадать с требуемой. Соответственно необходима коррекция: избыток собственного оборотного капитала должен быть прибавлен, а дефицит – вычтен из величины стоимости дисконтированного денежного потока.

Требуемый оборотный капитал рассчитывается как процент от выручки от реализации продукции.

Таблица 16. Расчет требуемой величины собственного оборотного капитала ООО «СК Технология 2000»

| Показатель | 2016 | 2017 | 2018 | 2019 |

| 1 | 2 | 3 | 4 | 5 |

| Выручка-нетто за год, тыс. руб. | 117 278 | 217 821 | 231 965 | 381 336 |

| Совокупная стоимость оборотных (текущих) активов на конец года, тыс. руб. | 185 219 | 267 060 | 342 543 | 640 726 |

| Суммарная стоимость текущих пассивов на конец года, тыс. руб. | 148 964 | 150 853 | 168 961 | 480 127 |

| Стоимость собственного оборотного капитала на конец года, тыс. руб. | 36 255 | 116 207 | 173 582 | 160 559 |

| Доля собственного оборотного капитала в нетто-выручке за год, % | 30,91 | 53,35 | 74,83 | 42,11 |

| Среднее значение доли собственного оборотного капитала в нетто-выручке, % | 42,12 | |||

| Фактическая выручка, тыс.руб. | 286 002 | |||

| Нормативная величина собственного оборотного капитала, тыс.руб. | 120 464 | |||

| Фактическая величина собственного оборотного капитала, тыс.руб. | 160 599 | |||

| Дефицит/избыток собственного оборотного капитала, тыс.руб. | 40 135 | |||

Расчет стоимости объекта оценки методом дисконтированных денежных потоков

Тогда стоимость собственного капитала составляет, руб.:

| Рыночная стоимость собственного капитала до внесения поправок, тыс.руб. | 125 035

|

| Поправка на дефицит/избыток собственного оборотного капитала, тыс.руб. | 40 135 |

| Рыночная стоимость собственного капитала, тыс.руб. | 165 170

|

| Рыночная стоимость собственного капитала, руб. | 165 170 000 |

Вывод: стоимость ООО «СК Технология 2000», рассчитанная методом дисконтированных денежных потоков, по состоянию на 31 декабря 2015 г., составляет 165 170 Тыс. рублей.

В результате использования нами различных подходов к оценке рыночной стоимости ООО «СК Технология 2000», были получены различные показатели рыночной стоимости.

Целью согласования результатов, полученных различными подходами, является выведение итоговой величины рыночной стоимости. В процессе согласования результатов определяются преимущества и недостатки каждого из использованных подходов, результаты взвешиваются и сравниваются с учетом качества использованных в расчете данных и соответствием каждого подхода исследуемому объекту оценки. Для определения рыночной стоимости ООО «СК Технология 2000», мы использовали два подхода: Затратный – метод чистых активов; Доходный – метод дисконтированных денежных потоков. В результате применения этих подходов и методов получены следующие результаты оценки стоимости ООО «СК Технология 2000»:

| Затратный подход (Метод чистых активов) | 220925 тыс. руб. |

| Доходный подход (Метод дисконтированных денежных потоков) | 165 170 тыс. руб. |

Для согласования результатов и определения итоговой величины рыночной стоимости одной акции были проанализированы преимущества и недостатки использованных подходов.

Взвешивание результатов проведем по методике фирмы Delloite & Touche[11,18].

Таблица 17. Факторы оценки затратным подходом

| № п/п | Факторы | Баллы |

| 1. | Оценивается контрольный пакет акций | 1 |

| 2. | Предприятие обладает значительными материальными активами | 1 |

| 3. | Есть возможность выявления и оценки нематериальных активов | -1 |

| 4. | Ожидается, что предприятие будет по-прежнему действующим | 1 |

| 5. | Компания является холдинговой или инвестиционной | -1 |

| 6. | Отсутствие ретроспективных данных о прибылях или невозможность их надежной оценки | -1 |

| 7. | Оценка нового предприятия | -1 |

| 8. | Сильная зависимость предприятия от контрактов, отсутствие постоянной клиентуры | 1 |

| 9. | Значительная доля финансовых активов в активах предприятия | -1 |

| Итого | -1 (9) |

Таблица 19. Факторы оценки доходным подходом

| № п/п | Факторы | Баллы |

| 1. | Ожидается существенное изменение уровня денежных потоков | 1 |

| 2. | Возможность обоснованной оценки денежных потоков | 1 |

| 3. | Положительные денежные потоки для большинства прогнозных периодов | 1 |

| 4. | Положительная величина денежного потока в последний год прогнозного периода | 1 |

| 5. | Оцениваемое предприятие является новым | -1 |

| Итого | 3 (5) |

Таблица 20. Определение весов значений стоимости по разным методам и ранг наиболее вероятной величины рыночной стоимости предприятия.

| № п/п | Показатели | Затратный подход (Метод чистых активов) | Доходный подход (Метод дисконтированных денежных потоков) |

| 1 | Экспертная оценка факторов | -1 | 3 |

| 2 | Число факторов | 9 | 5 |

| 3 | Смещение среднего | 4 | 3 |

| 4 | Весовая доля | 2/18 | 4/10 |

| 5 | Весовая доля | 0,22 | 0,6 |

| 6 | Весовой коэффициент | 0,27 | 0,73 |

| 7 | Величина рыночной стоимости, руб. | 220925 тыс. руб. | 165 170 тыс. руб. |

| 8 | Вклад, руб. | 59649 | 120574 |

| 9 | Итоговая величина рыночной стоимости, руб. | 180223,1 | |

В строке 3 указывается «смещение средней». Под ним понимается числовое значение середины количества факторов по каждому методу, округленное в большую сторону. В строке 4 определяем весовую долю каждого метода. В строке 6 для каждого метода получаем весовой коэффициент. Для затратного подхода он составляет 0,27. Основное преимущество использования метода чистых в рамках затратного подхода в том, что он базируется на реально существующих активах и затратах.

Для доходного подхода он составляет 0,73. С точки зрения оценки бизнеса как инвестиций, доходный подход является наиболее показательным. Процедура оценки предусматривает прогнозирование доходов, расходов предприятия, анализ капиталовложений, изменение задолженности, потребности предприятия в оборотных средствах и т. п. Оценка опирается на результаты финансового анализа предприятия. Однако при использовании данного метода делается значительное количество допущений и предположений (расчет ставки дисконтирования, допущение о сохранении стабильной ситуации в экономике). Кроме того, предприятие находится в стабильно действующей отрасли, поэтому все факторы, которые влияют на формирование прогноза, по мнению оценщиков реально отражают ситуацию в стране и отрасли на дату оценки.

Согласованная рыночная стоимость 180223 тыс. руб.

Вывод: Основываясь на доступной нам информации, мы пришли к следующему заключению: Рыночная стоимость ООО «СК Технология 2000» предприятием, по состоянию на 31 декабря 2015 года составляет: 180223 тыс. руб.

2.3. Рекомендации по совершенствованию процесса управления стоимостью

Проведенные исследования финансового положения и динамики стоимости компании позволяют сделать вывод, что, за рассматриваемый период предприятие улучшает основные показатели финансово-хозяйственной деятельности. Причем благоприятная тенденция сохраняется.

Рыночная стоимость ООО «СК Технология 2000» предприятием, по состоянию на 31 декабря 2015 года составляет: 180223 тыс. руб. Таким образом, можно сказать, что перспективы повышения стоимости компании у предприятия есть. Но, исследование управленческих функций отделов, проведенных в п 2.1 работы, позволяет сделать вывод, что деятельность по управлению стоимостью компании в организации не ведется, рост стоимости бизнеса не является целью деятельности, и не реализуется как функция управления.

На основании исследования, проведённого в теоретической части работы, для компании рекомендуется следующий план по совершенствованию управления стоимостью компании.

Рекомендуемые этапы разработки стратегии повышения стоимости организации[30,С.15]

I. Изучение среды организации, а также ассортимента предоставляемых основных и дополнительных услуг организации.

- Исследование рынка существующих, планируемых конкурентов организации.

- Определение факторов конкурентного преимущества основных игроков, присутствие которых ожидается на рынке.

- Анализ проектов новых организаций в данном регионе, их концепции.

- Анализ изменений в регионе, затрагивающие интересы организации.

- Разработка дополнительных услуг. На перечень дополнительных услуг влияет месторасположение организации и организацию среда.

- Исследование клиентской базы. Требуется тщательно изучить деловой потенциал территории, в котором находится организация; определить важнейшие показатели деятельности и их оптимальное сочетание; ознакомиться со специфическими требованиями потенциальных потребителей услуг.

- Анализ трудовых ресурсов: современная ситуация, перспективы изменения. В зависимости от уровня квалификации потенциальных сотрудников определяют, сколько средств надо выделить на их обучение, а также стиль управления.

II. Прогнозная оценка спроса и предложения в выделенном потребительском сегменте.

III. Определение: ожидаемых объемов продаж, оптимального ценового диапазона и уровня (стандартов) качества предусмотренных организации; факторов, сдерживающих рост спроса на продукцию и услуги организации; существующего и ожидаемого дефицита услуг, соответствующих профилю финансово-кредитной организаций.

- Анализ и оценка состава и диапазонов изменения основных факторов риска бизнес-деятельности.

- Выбор стратегии повышения стоимости организации с оценкой ожидаемых постоянных и переменных затрат, связанных с ее реализацией.

После исследований , проведенных по данному плану, рекомендуется разработка сбалансированной системы показателей ( ССП )

ССП — это система измерения эффективности деятельности всего предприятия (система стратегического планирования), основанная на видении и стратегии, которая отражает наиболее важные аспекты бизнеса. Концепция ССП поддерживает Стратегическое планирование, реализацию и дальнейшую корректировку стратегии, путем объединения усилий всех подразделений предприятия.

В стратегической карте и ССП обязательно определяется ответственность подразделений и сотрудников за достижение целей и показателей. Это один из критических факторов успеха при реализации стратегии.

Методология ССП позволяет перевести стратегию на уровень операциональной деятельности компании. Правильное применение методологии позволит ООО «СК Технология 2000» решить следующие задачи:

- Установление конкретных параметров стратегических целей: стратегических показателей с их численными значениями – KPI (key performance indicators), причинно-следственных связей между целями, связей между стратегическими показателями, сроков достижения стратегических целей;

- Распределение между должностными лицами компании ответственности за достижение стратегических целей;

- Определение инструментов достижения стратегических целей.

Разработка ССП начинается с создания стратегической карты.

На стратегической карте отражаются причинно-следственные связи между важнейщими задачами, необходимыми для достижения целевого результата.

Целевой результат определяется в нескольких разрезах — перспективах: финансы, клиенты, бизнес-процессы, развитие персонала. Для каждой задачи, входящей в стратегическую карту, определяются свои ключевые показатели, которыми будет измеряться эффективность решения данной задачи. Все задачи, вошедщие в стратегическую карту, являются необходимыми и достаточными для того, чтобы достигнуть требуемого целевого результата.

Преимущества ССП для ООО «СК Технология 2000»

ССП имеет ряд преимуществ:

— предоставляет руководству предприятия полную картину бизнеса;

— позволяет упредить возникновение критических ситуаций;

— облегчает взаимодействие на всех организационных уровнях и дает понимание стратегических целей всем участникам производственного процесса;

— обеспечивает стратегическую обратную связь и обучение;

— помогает преобразовать огромный объём данных, получаемых из множества информационных систем предприятия в информацию, доступную для понимания.

Сбалансированная система ООО «СК Технология 2000» должна включать в себя основные факторы деятельности компании:

- Операционную ифинансовую эффективность.

- Управление по факту. Эта концепция предполагает постоянный сбор информации разного типа: о клиентах, поставщиках, продуктах и предоставляемых услугах, об операциях, расходах и прибыли, о состоянии рынка,конкурентных сравнениях, сотрудниках.

На основе данного анализа можно определить тенденции, перспективы развития компании, осуществлять планирование, оценивать результатов деятельности компании, сравнивать показатели производительности компании с ее конкурентами или со средними показателями в отрасли.

- Обслуживание клиентов.

Эти показатели следует фиксировать и регулярно анализировать, чтобы понять, достигаются ли организацией стратегические цели.

Основные аспекты (перспективы) в системе сбалансированных показателей.

В системе сбалансированных показателей организацию принято рассматривать с точки зрения перспектив. В соответствии с каждой из этих перспектив разрабатывают количественные показатели, собирают данные и анализируют их:

1) Перспектива бизнес-процессов.

Имеются в виду внутренние бизнес-процессы. Эти показатели позволяют определить клиентоориентированность компании. Такую работу нельзя поручать внешним специалистам, ведь здесь необходимо четкое представление всех бизнес-процессов организации.

В целях оптимизации бизнес процессов рекомендуется:

| Состав мер | |

| 1 | — повышение квалификации кадров, прежде всего менеджеров предприятия |

| 2 | — формирование адекватной состоянию дел кредитной политики в целях сокращения дебиторской задолженности при работе с потребителями |

Обучение на курсах — оптимизация бухгалтерского учета, 4 специалиста по 15 тыс. руб за курс- коммерческое предложение представлено консалтинговой компанией. Обучение бухгалтеров позволит компании внедрить мероприятия по оптимизации дебиторской задолженности.

2) Перспектива клиентов.

Подразумевается ориентации на клиента и его удовлетворенность в любой сфере.

Даже если текущая финансовая ситуация вполне благополучна, надо постоянно анализировать типы клиентов, процессы, продукты или услуги, их соответствие ожиданиям покупателей, чтобы обеспечить лояльность клиентов в перспективе.

В целях оптимизации работы с клиентам рекомендуется методика определения скидки, предоставляемой постоянным клиентам, в зависимости от продолжительности периода погашения дебиторской задолженности (Р). Эта методика позволит:

— предоставлять максимально возможную скидку постоянным клиентам;

— снизить вероятность получения убытков в случае увеличения продолжительности периода погашения дебиторской задолженности.

В соответствии с этой методикой при определении размера скидки необходимо определить момент взаиморасчета за предоставленные услуги, который может быть:

— до отгрузки (кредиторская задолженность);

— во время отгрузки;

— после отгрузки (дебиторская задолженность).

Размер скидки в зависимости от момента взаиморасчета за предоставленные услуги может быть рассчитан по следующему алгоритму:

— если имеет место кредиторская задолженность, то максимальная сумма скидки будет складываться из следующих элементов:

Р = Р + Р + З k,

где k — продолжительность периода от момента оплаты до среднего периода погашения дебиторской задолженности на предприятии;

— если момент отгрузки совпадает с моментом оплаты, то максимальная сумма скидки будет складываться из тех же составляющих:

Р = Р + Р + З k,

где k — продолжительность периода от момента отгрузки до окончания среднего периода погашения дебиторской задолженности на предприятии;

— если момент оплаты попадает в средний период погашения дебиторской задолженности, то максимальная сумма скидки включает следующие элементы:

Р = Р + Р + З k,

где k — продолжительность периода от момента оплаты до окончания среднего периода погашения дебиторской задолженности на предприятии. Если момент оплаты совпадает со средним периодом погашения дебиторской задолженности на предприятии,

то Р = Р;

— если момент оплаты не попадает в средний период погашения дебиторской задолженности, то максимальная сумма скидки будет определяться по формуле:

Р = Р — (Р + З k),

где k — продолжительность периода от окончания среднего периода погашения дебиторской задолженности на предприятии до момента оплаты; при этом если Р > (Р + З k), то допускается предоставление скидки. В противном случае скидка не предоставляется.

Приведенные положения можно показать на примере, используя данные таблицы.

Таблица 22. Показатели для расчета размера скидки покупателям с цены товара

| Показатель | Значение |

| Средний период погашения дебиторской задолженности, дни | 20 |

| Прогнозируемый ежемесячный темп инфляции, % | 2,0 |

| Процент банковской ссуды, % | 14 |

| Опцион на получение скидки с отпускной цены, % | 3 |

| Косвенные потери с каждой тысячи рублей денежных средств | 147 |

Произведем расчет максимального размера скидки в четырех рассматриваемых ситуациях.

1. Если денежные средства поступают за 10 дней до фактической даты предоставления товара, то на каждую тысячу рублей стоимости услуг покупатель получит скидку:

Р = 1000 * 0,03 + 166,8 + 1000 * (14 / 100) * (30 / 360) = 208,47 руб.

2. Если денежные средства поступают в момент фактической даты предоставления товара, то на каждую тысячу рублей стоимости услуг покупатель получит скидку:

Р = 1000 * 0,03 + 147 + 1000 * (14 / 100) * (20 / 360) = 184,78 руб.

3. Если денежные средства поступают через 10 дней после фактической даты предоставления товара, то на каждую тысячу рублей стоимости услуг покупатель получит скидку:

Р = 1000 * 0,03 + 59 + 1000 * (14 / 100) * (10 / 360) = 92,89 руб.

4. Если денежные средства поступают через 10 дней после окончания среднего периода погашения дебиторской задолженности, то на каждую тысячу рублей стоимости услуг покупатель получит скидку:

Р = 1000 * 0,03 — (19,77 + 1000 * (14 /100) * (30 / 360)) = -1,44 руб.

В процессе использования предложенной методики можно отметить активную заинтересованность покупателей в ускорении взаиморасчетов, что способствует улучшению управления финансовыми ресурсами предприятий и организаций.

3) Финансовая перспектива.

Речь идет об обеспечении своевременных и четких данных о капитале, обработке и поддержке финансовых данных. Для более точного понимания финансовых показателей стоит также учитывать и дополнительные финансовые показатели, такие как оценка риска и сравнительные данные затрат и результатов.

Предприятию рекомендуется регулярно проводить анализ финансовой деятельности, и по результатам данного анализа разрабатывать комплекс мер.

Комплекс мероприятий по оптимизации финансовой политики представлен в таблице 21.

Таблица 21. Комплекс мероприятий по оптимизации финансовой политики

| Состав мер | |

| 1 | — формирование резерва на покрытие безнадежных долгов |

| 2 | — установить вознаграждения персонала в зависимости от эффективности мер по продажам и получению платежей |

Произведем расчет экономического эффекта от рекомендуемых мероприятий.

Таблица 23. Расчет экономического эффекта от рекомендуемых мероприятий

| Мероприятие | Состав мер | Сумма затрат, | Экономический эффект |

| повышение квалификации кадров, прежде всего менеджеров предприятия | Обучение на курсах- оптимизация бухгалтерского учета, 4 специалиста по 15 тыс. руб за курс | 60 | — |

| формирование адекватной состоянию дел кредитной политики в целях сокращения дебиторской задолженности при работе с потребителями | Разработка методики определения скидки, предоставляемой постоянным клиентам, в зависимости от продолжительности периода погашения дебиторской задолженности | — | Дополнительная прибыль 12967 тыс. руб. |

| установить вознаграждения персонала в зависимости от эффективности мер по продажам и получению платежей | — вознаграждения персонала в зависимости от эффективности мер по продажам и получению платежей в сумме 0,01 % от снижения дебиторской задолженности | 58 | — |

| Итого | 118 | 12966,8 | |

Таким образом, экономический эффект от внедрения комплекса мер по оптимизации дебиторской задолженности составит 12966,8 тыс. руб.

Далее рассмотрим, как данные мероприятия скажутся на изменении показателей деятельности предприятия

Таблица 24. Показатели деятельности предприятия

| Наименование показателя | Код строки | До внедрения | После внедрения | Изменение |

| 2 | 3 | 4 | 5 | 6 |

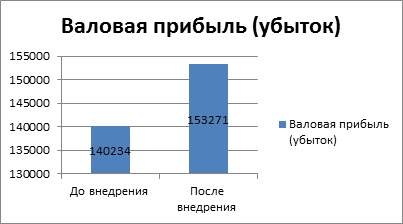

| Себестоимость продаж | 2120 | -794298 | -794416 | -118 |

| Валовая прибыль (убыток) | 2100 | 140234 | 153271 | 12966,8 |

Далее для наглядности представим данные в виде графика.

Мы видим после внедрения мероприятий рост прибыли составил 109%.

Таким образом, меры оптимизации финансовой политики обеспечивают предприятию дополнительную прибыль, тем самым обеспечивая рост финансовых показателей.

Комплекс мероприятий по совершенствованию управления стоимостью включает в себя:

- Проведение мер финансового оздоровления,

- Разработка адекватной состоянию дел кредитной политики,

- Применение анализа и контроля дебиторской задолженности

Мы видим после внедрения мероприятий рост выручки составил 106%, рост прибыли составил 109%.

Рассмотрим влияние роста прибыли на 9 % на показатели стоимости компании.

Таблица 25. Изменение показателей стоимости компании

| Показатели | Затратный подход (Метод чистых активов) | Доходный подход (Метод дисконтированных денежных потоков) |

| Экспертная оценка факторов | -1 | 3 |

| Число факторов | 9 | 5 |

| Смещение среднего | 4 | 3 |

| Весовая доля | 2/18 | 4/10 |

| Весовая доля | 0,22 | 0,6 |

| Весовой коэффициент | 0,27 | 0,73 |

| Величина рыночной стоимости, руб. до внедрения мероприяиий | 220925 тыс. руб. | 165 170 тыс. руб. |

| Вклад, руб. | 59649 | 120574 |

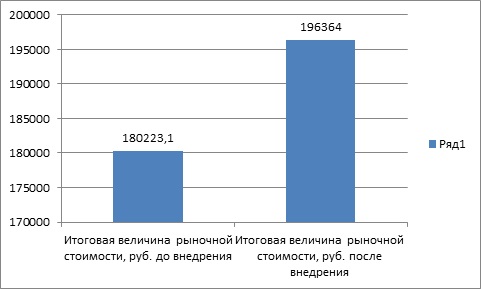

| Величина рыночной стоимости, руб. после внедрения мероприятий | 240808 тыс. руб. | 179926 тыс. руб. |

| Вклад, руб. | 65018 | 131346 |

| Итоговая величина рыночной стоимости, руб. | 196364 тыс. руб. | |

Для наглядности представим изменение в виде диаграммы.

Таким образом, меры финансового конструирования позволили увеличить стоимость бизнеса на сумму 16141 тыс. руб.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.