1.3. Элементы налога при упрощенной системе налогообложения

Объекты налогообложения

НК РФ предусматривает два объекта налогообложения:

— доходы;

— доходы, уменьшенные на величину расходов.

В первом случае налоговая ставка составляет 6%. Для второго случая по общему правилу налоговая ставка равна 15%, но субъекты РФ вправе принять собственные законы и закрепить различные налоговые ставки в диапазоне от 5% до 15% для разных категорий налогоплательщиков. Например, в Санкт-Петербурге для налогоплательщиков, применяющих УСН и выбравших объект налогообложения «доходы минус расходы», ставка налога снижена с 15 до 10%. В Республике Башкортостан с начала 2011 года данная ставка составляет 5%, но применять его могут только организации и ИП, занимающиеся определенными в законе видами деятельности.

«Упрощенец», выбравший в объект налогообложения «доходы минус расходы» обязан документально подтверждать расходы. Исходя из этого, можно сделать предварительный вывод: тем, у кого нет бухгалтерского образования и вести документацию будут самостоятельно стоит выбрать 6% от дохода, так как согласно п.3 статьи 120 НК РФ деяния, повлекшие необоснованное занижение налоговой базы, влекут взыскание штрафа в размере 20% от суммы неуплаченного налога, но не менее 40 000 рублей[1].

Для выбора объекта налогообложения важно проанализировать объем расходов: чем выше их величина, тем выгоднее выбор объекта налогообложения «доходы минус расходы». В статье 346.13 главы 26.2 НК РФ приведен закрытый список расходов, на которые можно уменьшить величину доходов. Зная выручку и расходы, можно расчетным методом найти оптимальный вариант объекта налогообложения. Аргументируем это следующим уравнением, при котором налог в обоих случаях («доход» и «доход минус расход») одинаков. Пусть В — это выручка, Р – расходы.

В*6% = (В-Р)*15%.

Решим полученное уравнение.

Р*15% = В*9%;

Р = В*9/15 = В*0,6.

Итак, можно сделать следующий вывод: сумма налога при УСН будет одинакова в обоих случаях, если сумма расходов составляет 60% от выручки. Если расходы превышают 60% от выручки, то выгоднее выбрать объект «доходы минус расходы», иначе выгоднее выбрать «доходы».

Также важно помнить, что статья 346.16 НК РФ устанавливает закрытый перечень расходов, которые подлежат учету при выборе объекта «доходы минус расходы». Соответственно, при подсчетах нужно использовать лишь те расходы, которые уменьшают налоговую базу.

Из пункта 6 статьи 346.18 НК РФ следует, что в случае, если за налоговый период сумма исчисленного в общем порядке налога меньше суммы исчисленного минимального налога, налогоплательщик, который применяет в качестве объекта налогообложения доходы, уменьшенные на величину расходов, уплачивает минимальный налог, исчисленный за налоговый период в размере 1 % от доходов, определяемых в соответствии со статьей 346.15 НК РФ.

Уплата минимального налога допускается лишь в случае, если сумма исчисленного единого налога за налоговый период не превосходит сумму исчисленного минимального налога, а также в случае, когда отсутствует налоговая база для исчисления единого налога, т.е. в случае получения убытков по результатам налогового периода.

Налогоплательщики, уплатившие за налоговый период минимальный налог, вправе включить в следующие периоды сумму разницы между исчисленной суммой минимального налога и суммой исчисленного в общем порядке единого налога в расходы при исчислении налоговой базы за последующие налоговые периоды либо увеличить сумму полученных убытков, переносимых на будущие периоды.

Для налогоплательщиков, которые выбрали в качестве объекта налогообложения «доходы», уплата минимального налога и перенесение убытков на будущее не предусмотрены.

Сумма «упрощенного» налога может быть уменьшена на величину страховых взносов (п. 3 ст. 346.21 НК РФ), а также на сумму пособий по временной нетрудоспособности, выплаченных за счет собственных средств организации или предпринимателя (п. 3 ст. 346.21 НК РФ). Общая сумма взносов в ПФР и больничных листов, которые учесть при расчете «упрощенного» налога, не должна составлять более половины исчисленного налога.

На основании вышеизложенного мы вправе сделать следующий вывод:

Если расходы превышают 60% от выручки, то выгоднее выбрать объект «доходы минус расходы», в противном случае выгоднее выбрать «доходы». Субъекту предпринимательской деятельности, планирующему работать без прибыли, нужно выбирать объект «доходы минус расходы».

Налогоплательщикам, выбравшим в качестве объекта налогообложения «доходы минус расходы», важно помнить о порядке исчисления минимального налога в размере 1% от доходов. Налогоплательщики, уплатившие за налоговый период налог, равный минимальному, вправе включить в следующие периоды сумму разницы между исчисленной суммой минимального налога и суммой исчисленного в общем порядке единого налога в расходы при определении налоговой базы за последующие налоговые периоды либо увеличить сумму полученных убытков, переносимых на будущие периоды.

Определение налоговой базы

Налоговая база напрямую зависит выбранного «упрощенцем» объекта налогообложения. Если объект – «доходы», то налоговая база – это денежное выражение доходов налогоплательщика. Если объект – «доходы минус расходы», то налоговая база – это денежное выражение доходов «упрощенца», уменьшенных на величину его расходов.

Доходы и расходы в иностранной валюте, учитываются совместно с доходами и расходами, выраженными в российских рублях. Они конвертируются в рубли по официальному курсу Центрального Банка РФ, актуальному на момент получения доходов или на момент осуществления расходов. Доходы, полученные «упрощенцем» в натуральной форме, учитываются в денежном выражении по рыночной цене. При расчете налоговой базы все доходы и расходы определяются нарастающим итогом с начала налогового периода.

Как уже было отмечено, для «упрощенцев», выбравших «доходы минус расходы» законодатель установил минимальный налог, составляющий 1% суммарного дохода налогоплательщика. Убыток, полученный налогоплательщиком при применении других режимов налогообложения, не принимается в расчет при переходе налогоплательщика на УСН. Также и убыток, полученный в период применения УСН, не переносится при переходе «упрощенца» на другой режим налогообложения.

Если налогоплательщик по одним видам деятельности применяет ЕНВД, а по другим – УСН, то он должен вести учет доходов и расходов по каждому из режимов отдельно. Если расходы невозможно дифференцировать по видам деятельности, то такие расходы должны быть распределены в учете пропорционально долям доходов в общем объеме доходов, полученных при применении специальных налоговых режимов.

Если организация, применяющая УСН, получает дивиденды от другого российского резидента, то налог с дивидендов удерживается организацией. Которая является источником дивидендов, которая в данном случае признается налоговым агентом. Организация, применяющая УСН, в этом случае налог с полученных ею дивидендов уплачивать (т.е. включать дивиденды в налоговую базу) не должна, так как из получаемой ею суммы дивидендов уже вычтен налог, удержанный налоговым агентом. Письмо ФНС России № 3-2-10/4 от 01.03.2010 прямо указывает на отсутствие у «упрощенца» в рассмотренной ситуации обязанности по декларированию налога на доходы-дивиденды.

Налоговый период и налоговые ставки, порядок исчисления и уплаты налога

Согласно статье 346.19 НК РФ, налоговым периодом по УСН признан календарный год. Отчетными периодами считаются первый квартал, полугодие и девять месяцев календарного года.

Налоговая ставка зависит от объекта налогообложения, выбранного налогоплательщиком. При объекте налогообложения – «доходы» ставка составляет 6%. При объекте налогообложения «доходы минус расходы» ставка по общему правилу равна 15%, но может быть изменена в меньшую сторону законами субъектов РФ. Субъекты РФ вправе дифференцировать ставку в диапазоне от 5% до 15% для разных категорий налогоплательщиков. Данная возможность позволяет субъектам стимулировать развитие определенных направлений деятельности в регионах, поддерживать начинающих бизнесменов и т.д.

Сумма налога рассчитывается как процентная доля от налоговой базы. Налогоплательщик самостоятельно рассчитывает сумму налога за налоговый период с учетом применяемой процентной ставки.

Порядок исчисления и уплаты налога установлен НК РФ и также зависит от выбранного налогоплательщиком объекта налогообложения.

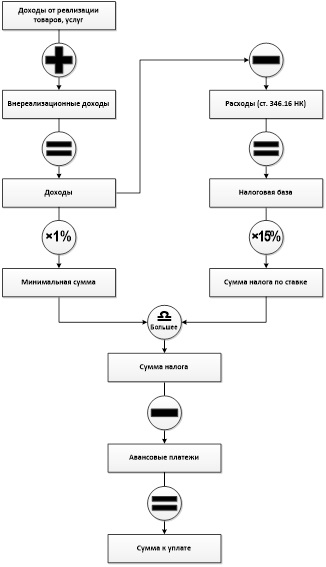

Налогоплательщики, для которых объектом налогообложения выступают «доходы», должны по прошествии каждого отчетного периода рассчитывать сумму авансового платежа по «упрощенному» налогу с учетом ставки 6%, а также реально полученных доходов, вычисленных нарастающим итогом соответственно от начала налогового периода и до конца каждого прошедшего квартала.

Суммы налога авансовых платежей по данному налогу, рассчитанные за налоговый или отчетный период, может быть уменьшена на величину страховых взносов. К страховым взносам, уменьшающим величину налога, относят взносы на обязательное пенсионное страхование, обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, обязательное медицинское страхование, обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, а также на сумму выплаченных работникам пособий по временной нетрудоспособности, уплачиваемых за этот же период времени. Налогоплательщик должен учитывать, что сумма авансовых платежей может быть уменьшена не более, чем на 50%.

Алгоритм расчёта суммы налога к уплате по итогам года приведен на рисунке 1.1:

Налогоплательщики с объектом «доходы минус расходы» по прошествии каждого налогового периода обязаны рассчитать величину авансового платежа по «упрощенному» налогу с учетом применяемой ставки, а также с учетом полученных доходов и осуществленных расходов соответственно. В конце налогового периода (по результатам года) рассчитывается сумма к уплате по алгоритму (см. рисунок 1.2):

При этом ранее исчисленные суммы авансовых платежей по единому «упрощенному» налогу засчитываются при расчете сумм авансовых платежей по данному налогу за отчетный период и размера налога за налоговый период. Предприниматели платят налог и авансовые платежи по нему по месту жительства, а организации – по месту нахождения.

Налог, подлежащий уплате по истечении налогового периода, должен быть перечислен в налоговые органы не позднее крайнего срока подачи деклараций по УСН за соответствующий налоговый период. Обязательство по уплате авансовых платежей при УСН должно быть исполнено не позднее двадцать пятого числа следующего за отчетным периодом месяца.

Суммы налога перечисляются на счета органов Федерального казначейства, а затем распределяются в бюджеты разных уровней, а также в бюджеты государственных внебюджетных фондов согласно российскому бюджетному законодательству.

Налогоплательщики — организации и предприниматели по истечении налогового или отчетного периода представляют налоговые декларации в налоговые органы по месту своего нахождения.

Налоговые декларации по окончании налогового периода налогоплательщики-организации представляют в срок до тридцать первого марта года, следующего за окончившимся налоговым периодом, налогоплательщиками-предпринимателями – в срок до тридцатого апреля года, следующего за завершившимся налоговым периодом.

Упрощенная система налогообложения действительно позволяет упростить налоговый учет и создает более щадящий налоговый режим для организаций малого бизнеса. Поэтому при соблюдении всех условий для выбора упрощенной системы налогообложения организации в большинстве случаев можно рекомендовать переход на эту систему. Выбор конкретного объекта налогообложения зависит от соотношения доходов и расходов организации.

Глава 2. Доходы, расходы и учет при упрощенной системе налогообложения

Порядок признания доходов и расходов налогоплательщика, применяющего УСН, установлен ст. 346.17 НК РФ.

2.1. Доходы при упрощенной системе налогообложения

Доходы признаются на основании первичных документов, а также иных документов, которые подтверждают полученные налогоплательщиком-«упрощенцем» доходы, на основании документов налогового учета. Первичные документы по поступлению доходов – это приходные кассовые ордера, кассовые чеки, бланки строгой отчетности и т.д. Любой налогоплательщик вправе по своему выбору использовать типовые формы документов, утвержденные Росстатом, либо составить свои собственные. Документами налогового учета выступают счета-фактуры, книги доходов и расходов. Кроме того, гражданско-правовые договоры налогоплательщика могут содержать сведения, прямо или косвенно указывающие на поступление налогооблагаемых доходов (например. В тексте договора сказано о перечисленном авансе).

Порядок признания доходов

П.1 ст. 346.17 НК РФ закрепляет для всех «упрощенцев» порядок признания доходов по так кассовому методу. Данное выражение означает, что для расчета денежных налоговых обязательств при УСН моментом получения дохода считается:

— момент поступления денежных средств на банковский счет «упрощенца»;

— момент поступления средств в кассу «упрощенца»;

— момент получения налогоплательщиком-«упрощенцем» иного имущества, имущественных прав;

— момент погашения дебиторской задолженности налогоплательщику другим способом.

В случае поступления предоплаты в счет будущей поставки товаров/ выполнения работ/оказания услуг вся сумма включается в доход для определения налоговой базы за период, за который предоплата поступила. В случае последующего возврата сумм, полученных в виде предоплаты, доходы периода, в котором произошел возврат, уменьшаются на сумму возврата.

С позиций российского налогового законодательства не каждое поступление средств или материальных ценностей признается доходом в целях налогообложения. Всегда признаются доходами поступления от реализации товаров, услуг, работ и/или имущественных прав. Но существуют и другие способы поступления средств: поступление денег в уставной капитал организации, получением займа налогоплательщиком и т.д.

Если покупатель при приобретении у налогоплательщика, применяющего УСН, товаров, работ и/ или услуг расплачивается векселем, то для налогоплательщика моментом получения доходов является момент оплаты векселя (момент поступления средств от векселедателя или иного лица, обязанного произвести выплату по векселю) либо момент передачи налогоплательщиком указанного векселя третьему лицу по индоссаменту.

Государственные субсидии, получаемые представителями малого и среднего бизнеса, должны быть отражены в налоговом учете в составе доходов пропорционально расходам, реально произведенным за счет этого источника, но не более двух налоговых периодов с момента получения. Если на конец второго налогового периода величина полученных субсидий превысит размер признанных расходов, реально произведенных за счет данного источника, то разница между доходами и расходами подлежит отражению в документах учета данного налогового периода в полном объеме.

Если налогоплательщик получил денежные средства по сертификату на привлечение трудовых ресурсов в субъекты РФ в порядке Закона РФ №1032/1 от 19.01.91г. «О занятости в Российской Федерации», то полученные средства подлежат фиксации в качестве доходов в срок не позднее истечения трех налоговых периодов с единовременным отражением данных сумм в составе расходов в пределах фактических расходов каждого периода, произведенных на условиях предоставления субсидии. В случае нарушения налогоплательщиков условий субсидии сумма данной субсидии должна быть показана в полном объеме в составе доходов периода, в котором произошло нарушение. Если на конец третьего налогового периода сумма, полученная в качестве поддержки, превзойдет сумму признаваемых расходов, реально осуществленных за средства данного источника, то разница между доходами и расходами подлежит отражению в документах учета соответствующего налогового периода в полном объеме.

Далее целесообразно рассмотреть порядок признания расходов различных видов.

Таблица 2.1 — Порядок признания расходов различных видов

| Вид расходов | Порядок их признания |

| Материальные расходы, расходы на оплату труда, оплата процентов за пользование заемными средствами, оплата услуг аутсорсеров. | Признаются в момент погашения задолженности (момент списания денежных средств, выплаты из кассы, и т.д.) Сырье и материалы учитываются по мере их списания в производство. |

| Расходы по оплате стоимости товаров, закупленных для последующей перепродажи. | Расходы признаются по мере реализации (по одному из следующих способов: 1) по стоимости первых по времени приобретения (ФИФО) 2) по средней стоимости 3) по стоимости единицы товара) |

| Расходы, связанные с реализацией товаров, приобретенных для дальнейшей перепродажи (транспортировка, обслуживание, хранение). | Признаются после их действительной оплаты. |

| Расходы на уплату налогов и сборов. | Учитываются реально уплаченные суммы. Расходы, вызванные погашением задолженности по уплате налогов и сборов, принимаются в величине, реально уплаченной, в те периоды, на которые приходится погашение задолженности. |

| Расходы на основные средства и нематериальные активы, используемые при осуществлении предпринимательской деятельности. | Отражаются в последний день периода в величине уплаченных сумм. |

Расходы на товар, который закупается для перепродажи, можно учитывать лишь в части уже реализованного товара. Так как реализация товара, как правило, сопровождается наценкой, для определения величины учитываемых расходов применяют методы оценки.

Таким образом, п.1 ст. 346.17 НК РФ закрепляет для всех «упрощенцев» порядок признания доходов по кассовому методу. Для расчета налоговых обязательств при УСН датой получения дохода считается день поступления денежных средств на банковский счет либо в кассу, либо день получения иного имущества, имущественных прав, день погашения задолженности налогоплательщику другим способом. Расходы при УСН признаются после их фактической оплаты налогоплательщиком. Момент фактической оплаты – это момент прекращения обязательств налогоплательщика-»упрощенца» перед контрагентом, для погашения задолженности которому произведена оплата.

Учет доходов от реализации

В соответствии со статьей 346.15 НК РФ в состав доходов относятся:

— выручка от продажи товаров, работ, услуг, имущества и имущественных прав;

— внереализационные доходы.

Следует обратить внимание, что доходами в УСН признаются не только денежные средства, полученные от продажи товаров, работ и услуг. В доходы, облагаемые в рамках УСН, также включаются доходы в виде имущества, которое получено налогоплательщиком-»упрощенцем» безвозмездно или по договору мены (Письма Минфина РФ от 06.03.08 №03-11-05/54, от 20.11.07 №03-11-04/2/278).

Под доходами от реализации понимается выручка, полученная налогоплательщиками от продаж собственных товаров/ работ/ услуг, и также выручка от ранее приобретенных товаров/ работ/ услуг, от продажи имущественных прав.

Выручка от реализации исчисляется на основе всех поступлений, связанных с расчетами за проданные товары, работы и услуги, за имущественные права, причем поступления налогоплательщику могут выражаться как в денежной, так и в натуральной форме.

Все доходы от реализации должны быть подтверждены первичными бухгалтерскими документами и отражены в книге учета доходов и расходов. Форма и порядок ведения данного документов установлены приказом Минфина России от 22.10.2012 № 135н «Об утверждении форм Книги учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, Книги учета доходов индивидуальных предпринимателей, применяющих патентную систему налогообложения, и Порядков их заполнения». Налогоплательщик вправе вести книгу учета доходов и расходов не в бумажном, а в электронном виде, а затем распечатать ее для предоставления в налоговый орган.

Доходы от реализации учитываются по видам деятельности налогоплательщика.

При выражении цена товара/ работ/ услуг, стоимости имущественных прав в иностранной валюте сумма полученной налогоплательщиком выручки переводится в российские рубли по курсу Центробанка на момент реализации. Возникшая разница в суммах признается внереализационными доходами либо расходами.

При осуществлении продаж через посредника-комиссионера налогоплательщик-комитент исчисляет доход от реализации на дату реализации, руководствуясь поступившим от комиссионера извещением о реализации принадлежащих комитенту имущества и/ или имущественных прав. Комиссионер обязан оповещать комитента в письменном виде о факте реализации в срок не позднее трех дней по истечении отчетного периода.

Если при продажах расчеты ведутся на условиях кредитования покупателя, то сумма доходов должна включать денежную величину процентов, начисленных за период с даты отгрузки до даты перехода права собственности на указанные товары.

Учет внереализационных доходов

Определение понятия «внереализационные доходы» дается в ст. 250 НК РФ. Все доходы, которые не относятся к доходам от реализации, признаются внереализационными доходами.

В частности, внереализационными доходами являются:

— доходы от долевого участия, кроме доходов, направленных на оплату дополнительных акций или долей;

— доходы, полученные вследствие курсовой разницы, ставшей следствием отклонения курса покупки или продажи иностранной валюты от официального курса Центробанка РФ;

— доходы в виде санкций, признанных должником и подлежащих уплате на основании судебного решения;

— доходы от предоставления имущества по договору аренды;

— доходы от предоставления по лицензии прав на объекты интеллектуальной собственности;

— доходы, полученные в качестве процентов по договорам займа, банковского вклада, кредита, банковского счета, а также по иным долговым денежным обязательствам;

— доходы в виде имущества/ работ/ услуг/ имущественных прав, полученных безвозмездно;

— доходы, полученные от участия в простом товариществе;

— доходы прошлых лет, обнаруженные в отчетном (налоговом) периоде;

— доходы в виде положительной курсовой разницы, не являющейся результатом переоценки полученных и(или) выданных авансов;

— а также иные доходы, подробно описанные в ст. 250 НК РФ.

К внереализационным доходам для целей исчисления налога при УСН относятся те доходы, что включаются согласно НК в состав внереализационных доходов при исчислении налога на прибыль, кроме указанных в пп. 3.1, 3.2, 3.4, 3.15, 3.17 п. 3 ст. 128 НК.

Не следует учитывать при расчете налога по УСН:

1) денежные средства, а также стоимость имущества, которое получено в качестве залога или задатка;

2) взносы в уставной капитал;

3) стоимость имущества, которое передано для продажи в рамках посреднического договора;

4) заемные средства;

5) суммы, полученные в качестве целевого финансирования.

Также к внереализационным доходам не относятся суммы, поступившие безвозмездно от:

- учредителя, владеющего более 50% уставного капитала;

- дочернего юридического лица, если доля головной организации в его уставном капитале составляет более 50%.

Далее целесообразно обратиться к спорным вопросам учета внереализационных доходов, рассмотренных в письмах Министерства финансов РФ.

Письмо Министерства финансов РФ от 09.12.2013 № 03-11-11/53640. Поскольку предмет договора агентирования – это любые взаимоотношения агента с третьими лицами в интересах принципала, включая выполнение агентом функций комиссионера. Соответственно, у агента, который применяет УСН, в составе доходов учитывается только агентское вознаграждение.

Пункт 3 статьи 346.18 НК РФ конкретизирует, что доходы, полученные в иностранной валюте, должны быть пересчитаны в российские рубли по официальному курсу валют Центробанка РФ на дату получения доходов. Порядок определения даты, когда были получены доходы, описан Минфином России в Письме от 26 августа 2002 г. № 04-02-06/3/61. Отметим, что письмо, несмотря на свою давность, актуально и в нынешних условиях. Так, например, на него ссылаются в письме Минфина России от 31 марта 2008 г. № 03-03-06/1/217. Полагают, что данным письмом можно воспользоваться, так как доходы при применении упрощенной системы налогообложения определяются с учетом требований главы 25 НК РФ. В представленной ниже таблице 2.2 указаны даты признания внереализационных доходов.

Таблица 2.2 — Даты признания внереализационных расходов

| Вид внереализационного дохода | Дата признания внереализационного дохода |

| Имущество, работы или услуги, полученные безвозмездно | Дата подписания сторонами акта приема-передачи имущества, работ или услуг |

| Дивиденды, полученные от долевого участия в других юридических лицах;

Денежные средства, полученные безвозмездно; Суммы возврата ранее уплаченных некоммерческим организациям взносов, включенных ранее в состав расходов |

Дата поступления средств в кассу или на расчетный счет налогоплательщика, погашение дебиторской задолженности перед налогоплательщиком иным способом |

| Средства, полученные лицензиаром по лицензионным договорам, в том числе роялти;

Средства, полученные от предоставления имущества в аренду |

Дата поступления средств на кассу или на расчетный счет налогоплательщика |

| Доходы прошлых лет | Дата обнаружения неучтенного дохода прошлых лет (дата обнаружения первичных документов, подтверждающих наличие такого поступления) |

| Доходы в виде положительной курсовой разницы по имуществу и обязательствам, стоимость которых выражена в иностранной валюте | Дата перехода права собственности на иностранную валюту |

| Доходы в виде материалов или иного имущества, которое было получено при ликвидации выводимого из эксплуатации амортизируемого имущества | Дата составления акта ликвидации указанного амортизируемого имущества |

| Доходы, образовавшиеся в результате конвертации валют

|

Дата перехода права собственности на денежные средства при валютной сделке |

| Доходы в виде в виде использованных не по целевому назначению имущества (в том числе денежных средств), работ, услуг, которые получены в рамках благотворительной деятельности (в том числе в виде благотворительной помощи, пожертвований), целевых поступлений, целевого финансирования, за исключением бюджетных средств. | Дата фактического использования получателем имущества (в том числе денежных средств) не по целевому назначению либо с допущением иных нарушений условий, на которых данное имущество было ему предоставлено. |

| Доходы от переуступки денежного требования или от исполнения должником переуступленного денежного требования;

Доходы в виде процентов, полученных по договорам займа, банковского вклада, банковского счета, кредита, и, кроме того, по ценным бумагам и иным обязательствам |

Дата поступления средств в кассу либо на расчетный счет налогоплательщика. |

Проценты, которые начисляются за пользование товарным кредитом с момента перехода права собственности на товары до момента расчета по обязательствам в полном объеме, включаются в состав внереализационных доходов.

В 2014 году в НК РФ были внесены поправки, в соответствии с которыми суммы НДС, исчисленные от внереализационных доходов, теперь не уменьшают валовую выручку (абз. 3 ч. 5 п. 2 ст. 288 НК РФ).