1.3. Методологические аспекты управления затратами на производство продукции

В большинстве существующих систем управления затратами на предприятии управляющая подсистема представлена руководителями, менеджерами всех уровней управления, специалистами подразделений, наделенными определенными полномочиями по принятию решений. Отдельные функции и элементы управления затратами выполняются работниками непосредственно или при их активном участии. В качестве управляемой подсистемы выступают экономические процессы и явления, связанные с формированием затрат, сами производственные затраты и места их возникновения. Для стабильного функционирования управляющей подсистемы требуется адекватное информационное, правовое, материальное, техническое обеспечение, позволяющее использовать соответствующие инструменты управления и получать сигналы обратной связи. Основным различием в действующих системах управления затратами выступают инструменты, с помощью которых управляющая подсистема воздействует на управляемую подсистему.

К первой группе относятся инструменты, относящиеся непосредственно к управлению затратами. В данную группу вошли инструменты, основной сферой приложения которых является именно управление затратами.

Direct-costing (директ-костинг), система, при которой учет себестоимости ведется в разрезе переменных затрат, постоянные затраты учитываются в целом по предприятию и их относят на уменьшение операционной прибыли. Современная система директкостинг предлагает два варианта учета: простой директ-костинг, при котором в составе себестоимости учитываются только прямые переменные затраты; развитой директ-костинг, при котором в себестоимость включаются и прямые переменные и косвенные переменные общехозяйственные расходы.

Standard-costing (стандарт-костинг) – система учета затрат и калькуляции себестоимости с использованием нормативных затрат. Реализация системы стандарт-костинг ведется по схеме: предварительное нормирование затрат по элементам и статьям затрат; составление нормативных калькуляций на изделие и его составные части; раздельный учет нормативных затрат и отклонений; анализ отклонений; уточнение калькуляций при изменении норм[30].

Life-cycle costing (LCC) (учет затрат по стадиям жизненного цикла продукции) подход, при котором производится расчет стоимости полного жизненного цикла продукции от проектирования до снятия с производства. Изначально использовался в рамках государственных проектов в оборонной отрасли США, позднее стал применяться на предприятиях частного сектора.

CVP-analysis (cost-volume-profitanalysis) (операционный анализ) — анализ результатов деятельности предприятия на основе соотношения объемов производства, прибыли и затрат, позволяющий определить взаимосвязи между издержками и доходами при разных объемах производства. Используется для определения «точки безубыточности». Применение CVP-анализа на предприятиях связано с рядом ограничений: все затраты могут быть рассмотрены либо как постоянные, либо как переменные; цена единицы продукции является постоянной; объем производства является единственным фактором, влияющим на изменения затрат и доходов предприятия; объем продаж равен объему производства; ассортимент продукции является неизменным [3].

Activitybasedcosting (АВС) — дифференцированный метод учета заключается в учете затрат по работам (функциям). Предприятие рассматривается как набор рабочих операций, в процессе осуществления которых необходимо затрачивать ресурсы. Все ресурсы, затраченные на рабочую операцию составляют ее стоимость, но простой подсчет стоимости по отдельным операциям не позволяет определить себестоимость продукции. Поэтому также рассчитывается индекс распределения затрат (кост-драйвер). Через систему кост-драйверов определяется количество потраченных ресурсов в расчете на выпуск продукции.

Absorption-costing (Абсорпшн-костинг) – система учета при которой в себестоимость продукции включаются все затраты, в том числе и накладные. Показывает полную себестоимость продукции, обеспечивает соответствие сложившимся в Российской Федерации традициям и требованиям нормативных актов по учету и налообложению.

Cost-killing (кост-киллинг) – метод направленный на максимальное снижение затрат в кратчайшие сроки без ущерба для деятельности предприятия и перспектив его развития. Используется в антикризисном менеджменте и управлении конкурентоспособностью. Реализация данного метода требует наличия полной и достоверной информации о состоянии затрат на предприятии, стремления руководства к снижению издержек, определенным образом построенной система мотивации персонала.

Ко второй группе относится инструменты, частично относящиеся к управлению затратами. Сюда входят инструменты, находящиеся «на стыке» нескольких направлений управления.

Value engineering (функционально-стоимостной анализ (ФСА) / стоимостное проектирование). Метод ФСА представляет собой анализ затрат на выполнение изделием его функций. Все объекты рассматриваются как совокупность функций, которую они должны выполнять. Функции анализируются на предмет необходимости и полезности и подразделяются на основные (определяют назначение изделия), вспомогательные (способствуют выполнению основных),,ненужные (не содействуют выполнению основных функций). Цель ФСА — развитие полезных функций при оптимальном соотношении между их значимостью для потребителей и затратами на их осуществление.

Economic order quantity (модель оптимального объема заказа) – цель данной модели состоит в обосновании и выборе такого размера заказа в натуральных единицах, который обеспечивает минимальные совокупные годовые затраты по поддержанию необходимого уровня товарно-материальных запасов. В классическом виде модель EOQ редко применяется на практике, потому что в ней присутствуют достаточно «смелые» упрощения[17].

Cost-benefit analysis (СВА) (анализ затраты — выпуск) — аналитический метод, используемый в процессе принятия решений. Все положительные компоненты помещаются по одну сторону баланса, все отрицательные – по другую, та сторона, которая перевесит и является определяющей. Метод универсален и может применяться практически на всех предприятиях.

Третья группа инструментов – это инструменты стратегического управления затратами. Данную группу представляют инструменты, составляющие основу концепции стратегического управления затратами, разработанной Дж. Шанком и В. Говиндароджаном [5].

Value chain framework (анализ цепочки ценностей). Под цепочкой образования стоимости следует понимать согласованный набор видов деятельности, создающих ценность для предприятия, начиная от исходных источников сырья для поставщиков данного предприятия вплоть до готовой продукции, доставленной конечному пользователю, включая обслуживание потребителя.. Данный метод тесно связан с техникой учета затрат по всей цепочке образования стоимости и требует профессиональной оценки и анализа деятельности предприятия.

Strategic positioning (стратегическое позиционирование) — процессы управления затратами зависят от стратегического выбора создания конкурентных преимуществ. Согласно М. Портеру предприятие может добиться успеха либо поддерживая низкие затраты, либо предлагая потребителю разнообразную, превосходящую по качеству у конкурентов, продукцию.

Подходы к управлению различаются в зависимости от выбранной стратегии [6].

Cost-drivers analysis (анализ затратообразующих факторов) – при данном подходе затратообразующие факторы подразделяются на структурные и функциональные и имеют достаточно высокую степень общности. Например, один из наиболее важных функциональных факторов – это фактор вовлеченности рабочей силы, который состоит в степени принятия работниками на себя обязательств по постоянному усовершенствованию. Затратобразующие факторы также зависят от стратегической ориентации предприятия, которая состоит в выборе: быть лидером в своей отрасли или двигаться вслед за лидером.

В четвертую группу объединены инструменты «концепции», берущие начало в японской системе производства.

Target-costing (Таргет-костинг) — применяется на этапе проектирования нового изделия или модернизации устаревающей продукции. В основу идеи Таргеткостинга положено понятие целевой себестоимости и формула ее расчета: Себестоимость = Цена — Прибыль. Себестоимость рассматривается не как заранее рассчитанный по нормативам показатель, а как величина, к которой должна стремиться организация, чтобы предложить рынку конкурентный продукт. Система Таргет-костинг (target costing) появилась в 60-х годах двадцатого века в Японии. В 80-е годы получила распространение в США. На сегодняшний день распространена по всему миру в основном в компаниях, работающих в инновационных отраслях (автомобилестроение, машиностроение, электроника, компьютерные, цифровые технологии) и сфере обслуживания. Впервые эта система была применена на японском предприятии General Electric в 1965 г. Сейчас около 80% японских предприятий используют таргет-костинг, среди них можно выделить Toyota, Nissan, Sony, Canon, NEC. Америке и Европе таргеткостинг внедрен на предприятиях DaimlerChrysler, Caterpillar, Procter&Gamble и др [7].

Kaizen- costing (кайзен-костинг) (в переводе с японского «усовершенствование маленькими шагами») — это процесс постепенного снижения затрат на этапе производства продукции, в результате которого достигается необходимый уровень себестоимости и обеспечивается прибыльность производства. Снижение затрат производится за счет поиска скрытых резервов при активном участии работников. Широко распространен в Японии и может использоваться на любом промышленном предприятии.

Lean manufacturing (бережливое производство) концепция менеджмента, созданная на Toyota и основанная на неуклонном стремлении к устранению всех видов потерь. Бережливое производство предполагает вовлечение в процесс оптимизации бизнеса каждого сотрудника и максимальную ориентацию на потребителя. Данная концепция сейчас активно внедряется на российских предприятиях таких как «Тверской экскаваторный завод» г. Тверь, завод Toyota в Шушарах под Санкт-Петербургом, «Северсталь» г. Череповец, «Группа ГАЗ» на автомобилестроительных заводах по всей России, «Ликинский автобусный завод» Московская обл. г. Ликино-Дулево [8].

Just in time (JIT) (точно в срок) — используется по отношению к промышленным системам, в которых перемещение изделий в процессе производства и поставки от поставщиков тщательно спланированы во времени — так, что на каждом этапе процесса следующая (обычно небольшая) партия прибывает для обработки точно в тот момент, когда предыдущая партия завершена. В результате получается система, в которой отсутствуют любые пассивные единицы, ожидающие обработки, а также простаивающие рабочие или оборудование, ожидающие изделия для обработки.

В пятую группу выделены инструменты, модульно включающие в себя управление затратами.

Здесь представлены мощные системы управления различными аспектами деятельности предприятия.

ERP-systems (Enterpriseresourceplanningsystems) (Системы управления ресурсами предприятия) – это корпоративная информационная система для автоматизации планирования, учета, контроля и анализа всех основных бизнес-процессов и решения бизнес задач вмасштабе предприятия (организации). ERP-система помогает интегрировать все отделы и функции компании в единую систему, при этом все департаменты работают с единой базой данных и им проще обмениваться между собой разного рода информацией. ERP-системы активно используются на западных предприятиях. Budgeting (Бюджетирование) — это технология организации и управления компанией, основанная на достижении ее стратегических целей с помощью бюджетов — согласованных планов деятельности компании в целом и его структурных подразделений, выраженных в количественных финансовых показателях. Многие российские предприятия сейчас внедряют систему бюджетирования, среди них находится и воронежское предприятие ОАО «Концерн «Созвездие».[19]

Controlling (Контроллинг) — это комплексная система управления предприятием включающая в себя управленческий учет, учет и анализ затрат с целью контроля всех статей затрат, всех подразделений и всех составных производимой продукции или услуги и их последующего планирования. Контроллинг обеспечивает информационно-аналитическую поддержку процессов принятия решений при управлении предприятием. Наибольшее признание контроллинг нашел в США (американская модель контроллинга) и Германии (немецкая модель контроллинга) [10]. На предприятиях России целостная система контроллинга еще не получила должного развития. Нет единой, четко сформулированной и обоснованной концепции его формирования и развития. Обычно задействованы лишь отдельные его элементы (информация, контроль, управленческий учет и т.п.), что существенно тормозит становление системы. Прежде всего, это обусловлено недостатком специалистов в данной области, а также недооценкой его эффективности многими руководителями предприятий.

Balansed scorecard system (BSC-system) (Система сбалансированных показателей) – система направлена на обеспечение функций сбора, систематизации и анализа информации, необходимой для принятия стратегических управленческих решений. BSC-система является составной частью системы управления предприятием и включает четыре основных блока «Финансы», «Рынок / клиенты», «Бизнес-процессы», «Обучение / развитие». Акцент делается на нефинансовых показателях деятельности. Среди западных компаний, использующих BSC-системы, можно отметить GeneralElectronic, BMW, Boeing, SamsungElectronics и другие. Первые прецеденты внедрения BSC-системы в России были в компаниях «Лукойл» и «Северсталь» [11]

Business process reengineering (реинжиниринг бизнес-процессов) — это фундаментальное переосмысление и радикальное переконструирование бизнеспроцессов для достижения максимального эффекта производственно-хозяйственной и финансово-экономической деятельности [12].

К шестой группе инструментов управления затратами автор относит общеметодологические методы, которые могут быть применимы практически во всех сферах (маркетинге, логистике, управлении качеством и т.п.).

Benchmarking (Бечмаркинг) — метод объективного систематического сопоставления собственной деятельности с работой лучших предприятий отрасли, уяснение причин эффективности бизнеса партнеров и конкурентов, организация соответствующих действий для улучшения собственных показателей и их реализация.

ABC- и XYZ-анализ. Метод АВС анализа строится на основании принципа Парето: «за большинство возможных результатов отвечает относительно небольшое число причин», в настоящий момент более известного как «правило — 20 на 80». Результатом АВС анализа является группировка объектов по степени влияния на общий результат. Основная идея XYZ анализа состоит в группировании объектов анализа по мере однородности анализируемых параметров (по коэффициенту вариации).

Brainstorming (Метод мозгового штурма) — оперативный метод решения проблемы на основе стимулирования творческой активности, при котором участникам обсуждения предлагают высказывать возможно большее количество вариантов решения.

Затем из общего числа высказанных идей отбирают наиболее удачные, которые могут быть использованы на практике.

Обобщая все вышесказанное, можно сделать вывод, что на практике на крупных предприятиях могут найти применение различные инструменты управления затратами. Их выбор обусловлен, в первую очередь, целями управления и наличием условий для применения. Следует учитывать, что большинство существующих методов и подходов управления затратами охватывают лишь отдельные функции управления: планирование, учет и анализ, контроль или поиск путей оптимизации затрат. Не существует инструмента управления затратами, который выполнял бы полный перечень необходимых функций и был бы универсален для любого предприятия. Помимо этого система управления затратами должна органично вписываться в общую систему управления предприятием и инструменты управления, используемые в данной системе, должны способствовать достижению поставленных целей.

Глава 2. Анализ управления затратами на производство продукции в ООО «МАК»

2.1. Организационно-экономическая характеристика ООО «МАК»

Компания Общество с ограниченной ответственностью «МАК» находится по адресу 142500, Московская область, г Павловский Посад, ул Павловская, д 60, кв 46, основным видом деятельности является «Оптовая торговля алкогольными напитками, включая пиво». Организации присвоен ИНН 5035043205, ОГРН 1135035001100.

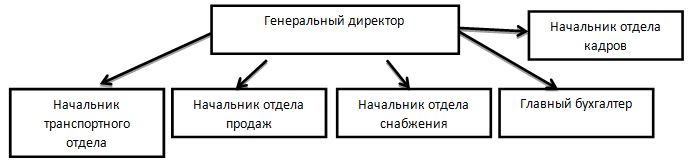

Генеральный директор – распоряжается ресурсами организации и принимает решения об их использовании; осуществляет текущее руководство и необходимую юридическую поддержку (регистрацию, лицензирование и т.п.); обеспечивает необходимое финансирование, бесперебойную поставку товаров, безопасность фирмы и сотрудников; осуществляет связи с отделом маркетинга смежной фирмы; осуществляет стратегическое и текущее планирование деятельности.

Главный бухгалтер — занимается финансовыми вопросами организации, ведет финансовую отчетность фирмы, начисляет и выдает зарплату сотрудникам и др.

Отдел кадров — осуществляет подбор и найм персонала, аттестацию, обучение персонала и др.

Транспортный отдел – осуществляет руководство транспортным парком фирмы, отвечает за перебойную доставку и сохранность грузов.

Проведем SWOT-анализ ООО «МАК».

Таблица 2. Стратегические факторы внешней и внутренней среды

| Сильные стороны | Слабые стороны |

| 1. Четко разработанная кадровая политика | Низкая эффективность перехода на новые рыночные ниши |

| 2. Стабильное положение на рынке | Неотраженная система скидок |

| 3. Высокая квалифицированность персонала | Отсутствие площади для расширения сферы деятельности |

| 4. Хорошая репутация компании | Неэффективная реклама |

| Угрозы | Возможности |

| 1) Возможность появления новых конкурентов | Выход на новые рынки или сегменты рынка |

| 2) Изменение потребностей и вкусов покупателей | Возможность перейти в группу, с лучшей стратегией |

| 3) Неблагоприятные демографические изменения | Ускорение роста рынка |

| 4) Спад в экономике | Расширение продуктовой линии |

Таблица 3. Анализ сильных и слабых сторон внутренней среды фирмы

| Внутренние стратегические факторы | Вес (значение) фактора, баллы | Оценка фактора, баллы | Взвешенная оценка, баллы |

| Сильные стороны | |||

| 1) Четко разработанная кадровая политика | 0,1 | 4 | 0,4 |

| 2) Стабильное положение на рынке | 0,2 | 5 | 1 |

| 3) Высокая квалифицированность персонала | 0,1 | 5 | 0,5 |

| 4) Хорошая репутация компании потребителя | 0,2 | 5 | 1 |

| Слабые стороны | |||

| 5) Низкая эффективность перехода на новые продукты | 0,1 | 4 | 0,4 |

| 6) Неотраженная система скидок | 0,1 | 4 | 0,4 |

| 7) Отсутствие площади для расширения сферы деятельности | 0,1 | 3 | 0,3 |

| 8) Неэффективная реклама | 0,1 | 3 | 0,3 |

| Суммарная оценка | 1 | 33 | 4,3 |

Наиболее существенными факторами внутренней среды стали факторы под номерами 2 и 4, 5 и 6.

Таблица 4. Анализ возможностей и угроз внешней среды для ООО «МАК»

| Внешние стратегические факторы | Вес (значение) фактора, баллы | Оценка фактора, баллы | Взвешенная оценка, баллы |

| Возможности | |||

| 1) Возможность появления новых конкурентов | 0,1 | 3 | 0,3 |

| 2) Изменение потребностей и вкусов покупателей | 0,2 | 5 | 1 |

| 3) Неблагоприятные демографические изменения | 0,1 | 3 | 0,6 |

| 4) Расширение продуктовой линии | 0,1 | 4 | 0,4 |

| Угрозы | |||

| 5) Выход на новые рынки или сегменты рынка | 0,1 | 3 | 0,3 |

| 6) Возможность перейти в группу, с лучшей стратегией | 0,1 | 4 | 0,4 |

| 7) Ускорение роста рынка | 0,2 | 5 | 1 |

| 8) Спад в экономике | 0,1 | 3 | 0,3 |

| Суммарная оценка | 1 | 30 | 4,3 |

Наиболее существенными факторами внешней среды стали факторы под номерами 2 и 7.

Таблица 5. Экспертные количественные оценки сочетаний сильных и слабых сторон с возможностями и угрозами для ООО «МАК»

| Внешние факторы | Внутренние факторы | Итого | ||||||||

| Сильные стороны | Слабые стороны | |||||||||

| 1 | 2 | 3 | 4 | 1 | 2 | 3 | 4 | |||

| Угрозы | 1 | 5 | 4 | 4 | 3 | 3 | 3 | 4 | 5 | 31 |

| 2 | 4 | 3 | 3 | 2 | 3 | 1 | 2 | 2 | 20 | |

| 3 | 4 | 2 | 5 | 1 | 2 | 1 | 4 | 5 | 24 | |

| 4 | 3 | 3 | 4 | 3 | 4 | 2 | 5 | 1 | 25 | |

| Возможности | 1 | 5 | 3 | 4 | 4 | 4 | 5 | 3 | 5 | 33 |

| 2 | 4 | 4 | 5 | 3 | 3 | 4 | 3 | 4 | 30 | |

| 3 | 5 | 2 | 4 | 3 | 2 | 3 | 2 | 2 | 23 | |

| 4 | 5 | 3 | 4 | 3 | 4 | 2 | 4 | 3 | 28 | |

| Итого | 35 | 24 | 33 | 22 | 25 | 21 | 27 | 27 | 214 | |

Наиболее существенными факторами стали:

Стабильное положение на рынке,

Хорошая репутация компании,

Низкая эффективность перехода на новые товары,

Неотраженная система скидок.

Наиболее существенными факторами внешней среды стали:

- Ускорение роста рынка,

- Изменение потребностей и вкусов покупателей.

Таблица 6. Проблемное поле для ООО «МАК»

| Внешние факторы | Внутренние факторы | ||||||||

| Сильные стороны | Слабые стороны | ||||||||

| 1 | 2 | 3 | 4 | 1 | 2 | 3 | 4 | ||

| Угрозы | 1 | 1 | 1 | 7 | 1 | 2 | 2 | 5 | 2 |

| 2 | 2 | 2 | 7 | 2 | 8 | 2 | 1 | 2 | |

| 3 | 3 | 2 | 3 | 3 | 3 | 2 | 3 | 1 | |

| 4 | 1 | 4 | 8 | 4 | 8 | 4 | 3 | 4 | |

| Возможности | 1 | 3 | 5 | 3 | 5 | 3 | 2 | 2 | 7 |

| 2 | 1 | 6 | 2 | 7 | 2 | 2 | 3 | 2 | |

| 3 | 1 | 6 | 7 | 6 | 2 | 2 | 3 | 1 | |

| 4 | 3 | 3 | 7 | 3 | 3 | 3 | 2 | 2 | |

Таблица 7. Ранжирование проблем ООО «МАК»

| Формулировка проблемы | Оценка проблемы, баллы | Ранг проблемы, баллы |

| 1. Использование необходимых финансовых ресурсов для разработки новых видов услуг и внедрение их на рынок | 41 | 3 |

| 2. Обучение управленческого персонала и поиск новых методов управления | 58 | 1 |

| 3. Увеличение разнообразия услуг | 44 | 2 |

| 4. Политика сотрудничества государства в отношении работы с производителями | 13 | 6 |

| 5. Привлечение постоянных потребителей услуг с помощью рекламы | 11 | 7 |

| 6. Расширение круга потребителей | 14 | 5 |

| 7. Переквалификация персонала для увеличения уровня обслуживания клиентов | 26 | 4 |

| 8. Обучение персонала работе в форс-мажорных обстоятельствах | 6 | 8 |

Проведем анализ платежеспособности ООО «МАК».

Таблица 8. Абсолютные показатели платежеспособности ООО «МАК» за 2012-2014 гг.

| 2012 г. | 2013 г. | 2014 г. | |

| Собственный оборотный капитал | 5616 | -10896 | -9359 |

| Cобственный оборотный и долгосрочный заемный капитал | 5616 | -10896 | -9359 |

| Все основные источники средств для формирования запасов | 95889 | 107975 | 126840 |

| Излишек (+) или недостаток (-) собственного оборотного капитала | -18481 | -50141 | -65850 |

| Излишек (+) или недостаток (-) собственного оборотного и долгосрочного заемного капитала | -18481 | -50141 | -65850 |

| Излишек (+) или недостаток (-) общей величины основных источников средств для формирования запасов | 71792 | 68730 | 70349 |

| Трехфакторная модель | (0,0,1) | (0,0,1) | (0,0,1) |

Анализ платежеспособности ООО «МАК» позволил сделать следующие выводы:

- В 2013-2014 гг. собственный оборотный капитал в был отрицательным, то есть в этот период в компании оборотных средств было недостаточно для финансирования краткосрочных обязательств. Это является негативной тенденцией.

- На протяжении всего рассматриваемого периода наблюдался недостаток собственного оборотного капитала для финансирования запасов.

- На протяжении всего рассматриваемого периода наблюдался недостаток собственного оборотного капитала и долгосрочных источников для финансирования запасов.

- На протяжении 2012-2014 гг. в ООО «МАК» трехфакторная модель показывала неустойчивое финансовое положение. При этом имела место тенденция ухудшения ситуации.

Таким образом, можно сделать вывод, что в рассматриваемом периоде ООО «МАК» имела неустойчивое финансовое положение. То есть компания была недостаточно платежеспособной, основных источников средств было недостаточно для финансирования текущих активов.

Проанализируем ликвидность.

Таблица 9. Относительные показатели ликвидности ООО «МАК» за 2012-2014 гг.

| Реком. Значения | 2012 г. | 2013 г. | 2014 г. | |

| Коэффициент абсолютной ликвидности | >0,1 | 0,044 | 0,016 | 0,006 |

| Коэффициент быстрой ликвидности | >0,6 | 0,211 | 0,158 | 0,215 |

| Коэффициент текущей ликвидности | >2 | 0,478 | 0,488 | 0,630 |

Таким образом, можно сделать вывод, что ООО «МАК» имеет проблемы с ликвидностью. Об этом свидетельствуют все относительные показатели ликвидности. В течении 2012-2014 г. они оказались намного ниже нормы.

Коэффициенты деловой активности позволяют проанализировать, на сколько эффективно предприятие использует свои средства. К данным коэффициентам относятся различные показатели оборачиваемости.

Скорость оборота (количество оборотов за период), т.е. скорость превращения в денежную форму, оказывает влияние на платежеспособность и отражает повышение производственно-технического потенциала.

Таблица 10. Показатели деловой активности предприятия ООО «МАК» за 2012-2014 гг.

| Расчетная формула | 2012 г. | 2013 г. | 2014 г. |

| 1. Показатели оборачиваемости активов 1.1.Коэффициент оборачиваемости активов | 2,14 | 1,92 | 0,55 |

| 1.2. Продолжительность одного оборота активов (дни) | 170,47 | 190,10 | 663,05 |

| 1.3. Коэффициент оборачиваемости внеоборотных активов | 26,03 | 8,10 | 2,56 |

| 1.4. Продолжительность одного оборота внеоборотных активов (дни) | 14,02 | 45,08 | 142,77 |

| 1.5. Коэффициент оборачиваемости оборотных активов | 2,33 | 2,52 | 0,70 |

| 1.6. Продолжительность одного оборота оборотных активов (дни) | 156,45 | 145,01 | 520,28 |

| 1.7. Коэффициент оборачиваемости запасов | 7,95 | 6,00 | 1,31 |

| 1.8. Продолжительность одного оборота запасов (дни) | 45,90 | 60,82 | 279,35 |

| 1.9. Коэффициент оборачиваемости дебиторской задолженности | 4,24 | 5,44 | 2,17 |

| 1.10. Продолжительность одного оборота дебиторской задолженности (дни) | 86,05 | 67,08 | 168,48 |

| 2. Показатели оборачиваемости собственного капитала. 2.1.Коэффициент оборачиваемости собственного капитала | 15,74 | 11,99 | 3,50 |

| 2.2. Продолжительность одного оборота собственного капитала (дни) | 23,18 | 30,45 | 104,38 |

| 3.Показатели оборачиваемости кредиторской задолженности 3.1. Коэффициент оборачиваемости кредиторской задолженности | 2,48 | 2,29 | 0,65 |

| 3.2. Продолжительность одного оборота кредиторской задолженности (дни) | 147,28 | 159,65 | 557,44 |

Анализ показателей деловой активности позволяет сделать вывод:

- Коэффициенты оборачиваемости активов, внеоборотных активов, оборотных активов, запасов, собственного капитала имеют тенденцию к снижению. Это свидетельствует о ухудшении деловой активности.

- Продолжительность оборота росла. То есть требовалось дополнительное вовлечение ресурсов.

Таким образом, можно сделать вывод, что деловая активность ООО «МАК» уменьшилась в течении рассматриваемого периода. Об этом свидетельствует общая тенденция снижения скорости оборачиваемости основных показателей.

Обобщая проведенный анализ, можно сделать вывод, что ООО «МАК» необходимо уделить повышенное внимание управлению платежеспособностью, ликвидностью и деловой активностью.

Таблица 11. Показатели финансовой устойчивости ООО «МАК» за 2012-2014 гг.

| 2012 г. | 2013 г. | 2014 г. | |

| Коэффициент автономии | 0,14 | 0,16 | 0,16 |

| Коэффициент соотношения заемного и собственного капитала | 6,35 | 5,24 | 5,35 |

| Коэффициент соотношения долгосрочной задолженности и постоянного капитала | 1,00 | 1,00 | 1,00 |

| Индекс постоянного состава | 0,60 | 1,48 | 1,37 |

| Коэффициент маневренности собственного капитала | 0,40 | -0,48 | -0,37 |

| Коэффициент обеспечения оборотных средств собственными оборотными средствами | 0,06 | -0,10 | -0,07 |

| Коэффициент обеспечения материальных запасов собственными средствами | 0,23 | -0,28 | -0,17 |

| Коэффициент соотношения мобилизованных и иммобилизованных средств | 11,16 | 3,22 | 3,64 |

| Коэффициент финансовой напряженности | 0,86 | 0,84 | 0,84 |

Таким образом, можно сделать вывод, что ООО «МАК» является недостаточно устойчивой.

Таблица 12. Показатели финансовой независимости ООО «МАК» за 2012-2014 гг.

| 2012 г. | 2013 г. | 2014 г. | |

| Коэффициент концентрации собственного капитала | 0,14 | 0,16 | 0,16 |

| Коэффициент финансовой независимости | 1,00 | 1,00 | 1,00 |

| Уровень финансового левериджа | 0,00 | 0,00 | 0,00 |

Таблица 13. Показатели рентабельности ООО «МАК» за 2012-2014 гг., %

| Наименование | 2012 г. | 2013 г. | 2014 г. |

| Рентабельность совокупных активов (Ра) | 10,27 | 6,51 | 1,68 |

| Рентабельность внеоборотных активов (Рвоа) | 124,88 | 27,44 | 7,78 |

| Рентабельность оборотных активов (Роа) | 11,19 | 8,53 | 2,14 |

| Рентабельность чистого оборотного капитала (Рчок) | 191,08 | -84,54 | -28,95 |

| Рентабельность собственного капитала (Рск) | 75,52 | 40,63 | 10,65 |

Обобщая анализ рентабельности, можно сделать вывод, что в ООО «МАК» на протяжении рассматриваемого периода происходило постоянное снижение уровня рентабельности активов и собственного капитала. Это является негативной тенденцией и свидетельствует о проблемах в области эффективного использования активов.

Таким образом, можно сделать вывод, что ООО «МАК» — это современная компания, работающая на рынке алкогольной продукции. К данному сегменту на сегодняшний день предъявляются большие требования в области качества и обслуживания клиентов. В таких условиях обеспечение эффективного и устойчивого финансового состояния для ООО «МАК» является крайне важным и актуальным.