1.2.Инструменты таможенного регулирования, применяемых в отношении ввозимых и вывозимых товаров

Итак, как упоминалось выше, меры таможенного регулирования делятся на тарифные и нетарифные меры. Рассмотрим их более подробно. Начнем с применения мер таможенно-тарифного регулирования внешней торговли. Главным инструментом мер тарифного регулирования выступает таможенная пошлина. Таможенная пошлина – это обязательный платеж в пользу государства, взимаемый при перемещении товаров через таможенную границу ЕАЭС.

В настоящее время взимание ввозных таможенных пошлин на территории ЕАЭС осуществляется на основании Решения Совета Евразийской экономической комиссии от 16.07.2012 №54 (ред. от 10.11.2015) «Об утверждении единой Товарной номенклатуры внешнеэкономической деятельности Евразийского экономического союза и Единого тарифа Евразийского экономического союза». Применяются ставки таможенных пошлин 3-х видов – адвалорные (установлены в % к таможенной стоимости), специфические (взимаются в евро/долларах за физическую величину товара) и комбинированные (адвалорная, но не менее специфической). Необходимо отметить, что в связи с участием России в ВТО, наша страна взяла на себя обязательство о снижении уровня тарифного обложения, в том числе в отношении ввозных таможенных пошлин.

Также любое государство – участник ЕАЭС может ввести перечень товаров, в отношении которых применяются ставки таможенных пошлин отличные от установленных в Едином таможенном тарифе ЕАЭС. Например, такой перечень принят Казахстаном и действует в отношении некоторых товаров 87 группы ЕТН ВЭД ЕАЭС (транспортных средств). Введен данный перечень был в целях защиты национального рынка до вступления Казахстана в ВТО. Полный перечень товарных подсубпозиций приведен в Решением Совета Евразийской экономической комиссии от 16.07.2012 N 55 (ред. от 23.12.2013) «О применении Республикой Казахстан ставок ввозных таможенных пошлин, отличных от ставок Единого таможенного тарифа Таможенного союза, в отношении отдельных категорий товаров». Подобный перечень также существует и принят для Республики Беларусь и утвержден Решением Совета ЕЭК от 16 июля 2012г. №55.

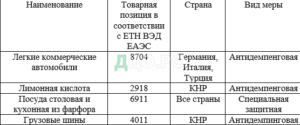

Также на территории ЕАЭС могут устанавливаться специальные защитные, антидемпинговые, компенсационные пошлины, которые также подлежат распределению между странами – участниками ЕАЭС. В настоящее время на уровне ЕАЭС применяется 15 мер, примеры которых представлены в таблице 1.2.

Таблица 1.2. Меры защиты внутреннего рынка в ЕАЭС

Самой «популярной» является антидемпинговая мера, которая подразумевает введение антидемпинговой пошлины. Применение антидемпинговой меры приводит в первую очередь к сокращению объемов поставляемого товара, поскольку непосредственно поставщик товара несет дополнительные издержки, связанные с уплатой такой повышенной пошлины. Вводить такие меры можно только в случае полной уверенности, что недостающий объем продукции будет покрыт отечественными производителями.

Еще одним инструментом защиты внутреннего рынка и обеспечения экономической безопасности является применение системы вывозных пошлин. Применение данного инструмента регулируется каждым государством-членом ЕАЭС самостоятельно. Рассмотрим данные механизм более подробно. Ставки вывозных таможенных пошлин устанавливаются каждым государством самостоятельно. На территории Российской Федерации ставки вывозных таможенных пошлин устанавливаются Правительством РФ, исходя из значимости конкретного товара для экономики. Проводится анализ цен мирового рынка, уровня вывоза товара и потребления на территории страны. В основном вывозные пошлины установлены на сырьевые товары.

В настоящее время действуют ставки, установленные Постановлением Правительства РФ №794 от 30 августа 2013г. (с изменениями от 29.09.2015г.) «Об утверждении ставок вывозных таможенных пошлин на товары, вывозимые из Российской Федерации за пределы государств — участников соглашений о Таможенном союзе, и о признании утратившими силу некоторых актов Правительства Российской Федерации».

Немаловажное значение при применении ставок таможенного тарифа имеет тот факт, где товар был произведен и с территории какого государства он перемещается. Страной происхождения товаров является страна, в которой товар был произведен либо подвергнут достаточной переработке. Страна происхождения товара имеет значение для использования тарифных преференций.

Однако тарифные преференции применяются не ко всем перемещаемым через таможенную границу товарам, только к тем, которые включены в определенный перечень. В основном преференции предоставляются на сырьевые продукты, продукты питания и товары текстильной промышленности. В данном списке нет автомобилей, техники, алкогольной и табачной продукции и т.п. товаров. Помимо вышеописанного условия для получения преференции необходимо также соблюсти еще некоторые условия:

- подтверждение страны происхождения товара (либо путем предоставления Сертификата, либо Декларации о происхождении товара);

- выполнение условия «прямой закупки», т.е. товар должен приобретаться резидентом государства, предоставляющего преференцию у резидента государства, претендующего на предоставление такой льготы.

- Выполнение условия «прямой поставки», т.е. товар перемещается между государствами без выпуска в свободное обращение на территории третьих стран.

Обязательным требованием является соблюдение всех вышеприведенных условий. Страны ЕАЭС обмениваются информацией о наименованиях и адресах уполномоченных органов стран, которые удостоверяют и верифицируют сертификаты, декларации о происхождении товаров. Также происходит обмен образцами оттисков печатей, используемых этими органами. Причем оттиски должны быть оригинальными и четкими, так как будут использованы при проведении экспертизы на подлинность.

Также важное значение при определении таможенной пошлины имеет таможенная стоимость товара. Для ввозимого товара, в соответствии с Соглашением стран-членов Таможенного союза от 25.01.2008г. (в ред. от 23.04.2012), таможенной стоимостью является стоимость сделки с ними, то есть цена, фактически уплаченная или подлежащая уплате за эти товары при их продаже для вывоза на территорию ЕАЭС и дополненная в соответствии с положениями статьи 5 Соглашения, при выполнении установленных правил. Исходя из этого положения, основой для определения таможенной стоимости необходимо считать стоимость товара. Выделяют 6 методов определения таможенной стоимости товаров – по стоимости сделки с ввозимыми товарами, по стоимости сделки с идентичными товарами, по стоимости сделки с однородными товарами, сложение, вычитание, резервный метод. Каждый метод имеет свои условия применения, методы используются последовательно (за исключением сложения и вычитания, которые взаимозаменяемы).

Некорректное использование методов определения таможенной стоимости зачастую приводит к ситуации занижения суммы таможенных платежей, что создает для участника ВЭД более выгодные условия на внутреннем рынке при ввозе товара. При экспорте товаров, таможенная стоимость зачастую завышается с целью получения более высокого вычета по НДС.

Важным фактором, который оказывает влияние на определение таможенных платежей, является использование таких стимулирующих внешнюю торговлю инструментов как тарифная льгота и тарифная преференция. Тарифная льгота является достаточно эффективным механизмом стимулирования внешней торговли. Главное условие применения тарифных льгот – они применяются к виду товара, а не к участнику ВЭД. Зачастую тарифные льготы предоставляются именно в одностороннем порядке, в качестве экономической поддержки другим государствам, к примеру, наименее развитым. При разработке и введении конкретной льготы, оценивается не только экономический эффект, но и приводится порядок контроля за целевым использованием товара.

Тарифная преференция это полное или частичное освобождение от уплаты таможенной пошлины в зависимости от страны происхождения. Тарифные преференции применяются в тех странах, с которыми у России подписаны соответствующие договоры. Предоставление тарифных преференций – это предоставление определенных конкурентных преимуществ товарам из отдельных государств. Система тарифных преференций приведена в таблице 1.3.

Таблица 1.3.

Система тарифных преференций России