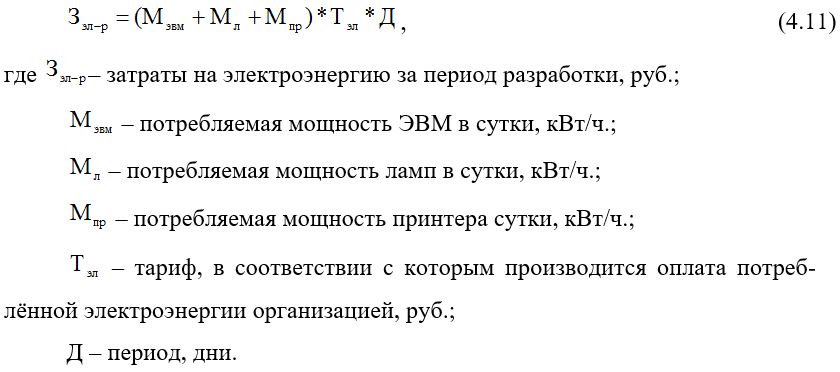

Для расчета затрат на электроэнергию при разработке программного продукта необходимо рассчитать мощность потребляемой энергии компьютером, принтером, лампами дневного освещения. Величину данных затрат рассчитаем по следующей формуле:

Период Д равен длительности разработки Врэвм-р , которая была определена ранее и составляет 46 дней.

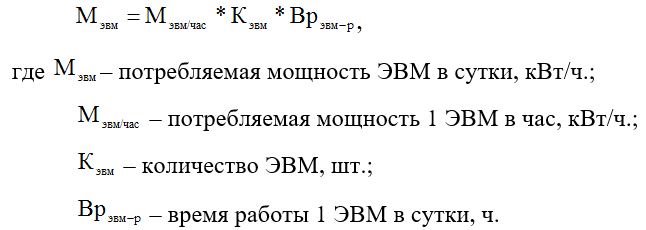

Потребляемая мощность ЭВМ в сутки Мэвм определяется по формуле:

В процессе разработки использовалась 1 ЭВМ мощностью 300 Вт/ч. В среднем время работы 1 ЭВМ в сутки Врэвм составило 6 ч. Подставив данные значения в формулу (4.12), получаем следующее значение потребляемой ЭВМ мощности в сутки ПМэвм: Мэвм = 1,8 кВт/ч

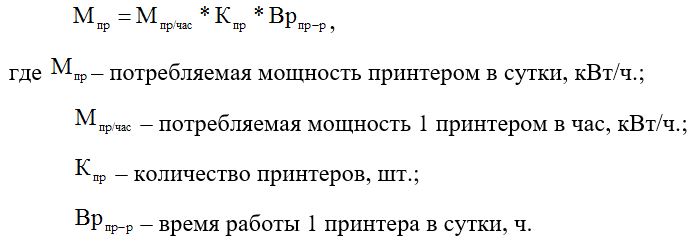

Потребляемая мощность принтером в сутки ПМпр определяется по формуле:

В процессе разработки использовался один лазерный принтер, потребляемая мощность Мпр/час которого составляет 0,05 кВт/ч. В среднем время работы принтера в сутки Врпр-р составило 1 ч. Таким образом, потребляемая принтером мощность в сутки Мпр из формулы (4.13) составит: Мпр = 0,05 кВт\ч

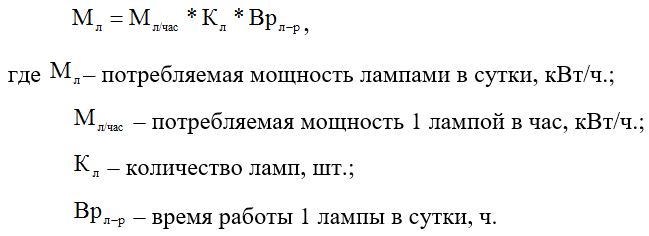

Потребляемая мощность лампами в сутки ПМл определяется по формуле:

В помещениях, в которых находятся пользователи разрабатываемого программного продукта, используется 4 лампы дневного освещения потребляемой мощностью Мл 0,1 кВт/ч. При стандартном рабочем время работы Врл-р лампы равно 8 ч. Тогда потребляемая мощность лампами в сутки Мл из формулы (4.14) составит: Мл = 3,2 кВт/ч

Затраты на электроэнергию за период разработки Зэл-р при тарифе для организаций Тэл равном 3,18 руб. за кВт/ч. Исходя из формулы составят:

Зэ = (Мэвм + Мл + Мпр) * Тэл * Д = (1,8 + 3,2 + 0,05) * 3,18 *46 =738,72 руб.

Годовые затраты на текущий ремонт и запасные части Згтр составляют 5 % от общей стоимости приобретенного оборудования по формуле:

Згр = Собор * 5 / 100

где Згр – годовые затраты на текущий ремонт и запасные части, руб.;

Собор – стоимость приобретенного оборудования, руб.

Стоимость приобретенного оборудования Собор, согласно таблицы 4.7, составила 26800 руб. Воспользовавшись формулой (4.15) получаем следующую величину годовых затрат на текущий ремонт и запасные части Згтр:

Згр = Собор * 5 / 100 = 26800 * 0,05 = 1340 руб.

Затраты на текущий ремонт и запасные части за период разработки Зтр вычислим по следующей формуле:

Зтекр = (Згр / 12) * n

где Зтекр – затраты на текущий ремонт и запасные части за период разработки, руб.;

Згр – годовые затраты на текущий ремонт и запасные части, руб.;

n – количество месяцев, отведённых на разработку, мес.

Количество месяцев, отведённых на разработку, n составляет 2 месяца.

Подставляя найденные значения в формулу найдем величину затрат на текущий ремонт и запасные части за период разработки Зтекр:

Зтекр = (Згр / 12) * n = (1340 / 12) * 2 = 223,33 руб.

Накладные и прочие расходы за год Нгр составляют 10 % от общей стоимости приобретенного оборудования, т.е.

Рнип = Собор * 10 / 100

где Рнип – накладные и прочие расходы за год, руб.;

Собор – стоимость приобретенного оборудования, руб.

Стоимость приобретенного оборудования Собор согласно таблицы 4.7 составила 26800 руб.

Воспользовавшись формулой (4.17) получаем следующую величину накладных и прочих расходов за год Нгр:

Рнип = Собор * 10 / 100 = 26800 * 0,1 = 2680 руб.

Накладные и прочие расходы за период разработки Рнип-р вычислим по формуле:

Рнип-р = (Рнип / 12) * n

где Рнип-р – накладные и прочие расходы за период разработки, руб.;

Рнип – накладные и прочие расходы за год, руб.;

n – количество месяцев, отведённых на разработку, мес.

Количество месяцев, отведённых на разработку, n было получено выше и составляет 2 месяца.

Подставляя найденные значения в формулу найдем величину накладных и прочих расходов за период разработки Рнип-р:

Рнип-р = (Рнип / 12) * n = (2680 / 12) * 2 = 446,67 руб.

После расчета всех затрат на разработку системы составим смету затрат на разработку АРМ. Система затрат на разработку АРМ-АФК-Д представлена в таблице 4.8.

Таблица 4.8. Смета затрат на разработку АРМ-АФК-Д

| Статья затрат | Сумма, руб. |

| Затраты на оплату труда | 15144 |

| Амортизация оборудования | 893,33 |

| Затраты на электроэнергию | 738,72 |

| Прямые материальные затраты | 1290 |

| Текущий ремонт и запасные части | 223,33 |

| Накладные и прочие затраты | 446,67 |

| Итого: | 18736,05 |

Таким образом, исходя из суммарных значений заработной платы, амортизации, затрат на электроэнергию, а также прямых затрат и затрат на ремонт и запчасти, накладных осуществляется подсчет общих затрат на разработку программного продукта. В данном случае они составляют 18736,05 руб.

4.3. Расчет экономической эффективности создания автоматизированного рабочего места администратора фитнес-клуба

Для того чтобы рассчитать экономическую эффективность необходимо определить затраты до и после внедрения АРМ.

Рассчитаем затраты до внедрения автоматизированной информационной системы подготовки и ведения документации, сопровождающей процесс реализации готовой продукции на предприятии.

В таблице 4.9 представлено штатное расписание администратора. В фитнес-клубе работает 4 администратора. Заработная плата администратора за год Зплат из таблицы 4.9 составляет 432000 руб.

Таблица 4.9. Штатное расписание отдела реализации

| Должность | Количество человек | Заработная плата на одного в мес., руб. | Заработная плата в год, руб. |

| Администраторы фитнес-клуба | 1 | 9000 | 108000 |

| Итого | 4 | 36000 | 432000 |

Соответственно отчисления на ЕСН из формулы (4.7) при ставке налога СтЕСН 26,2 % и заработной плате за год Зплат равной 432000 руб. составят:

ЕСНот = Зплат * СтЕСН / 100 = 432000 * 26,2 / 100 = 113184 руб.

Администраторы, для которых в рамках данной квалификационной работы разрабатывается АРМ, располагают четырьмя компьютерами стоимостью 22500 руб., и принтером, стоимостью 4300 руб. Общая стоимость оборудования Стобор составляет 94300 руб.

Исходя из формулы (4.9) норма амортизации Наморт составляет 20 %. Тогда сумма амортизационных отчислений за год Аот из формулы составит:

Аот = Стобор * Наморт / 100 = 94300 * 20 / 100 = 18860 руб.

Накладные и прочие расходы за год Рнип рассчитаем из формулы:

Рнип = Стобор * 10 / 100 = 94300 / 10 = 9430 руб.

Затраты на текущий ремонт и запасные части Згр рассчитаем из формулы:

Згр = Стобор * 0,05 = 4715 руб.

Определим затраты на электроэнергию.

Потребляемую мощность в сутки Мэвм рассчитаем из формулы. Четыре компьютера мощностью Мэвм/час 300 Вт/ч, работая в сутки около 7 часов (Врэвм-р), будут потреблять электроэнергию:

Мэвм = Мэвм/час * Кэвм * Врэвм-р = 300 * 4 * 7 = 8400 Вт/ч = 8,4 кВт/ч.

Потребляемую мощность принтера в сутки рассчитаем из формулы (4.13). Один лазерный принтер с потребляемой мощностью Мпр/час 0,05 кВт/ч, работая в сутки около 2 часов (Врпр-р), будет потреблять:

Мпр = Мпр/час * Кпр * Врпр-р = 0,05 * 1 * 2 = 0,1 кВт/ч

Потребляемую мощность ламп в сутки Мл рассчитаем из формулы. Четыре лампы дневного света с потребляемой мощностью Мл/час 0,1 кВт/ч при стандартном рабочем 8 часовом (Врл-р) дне будут потреблять электроэнергию:

Мл = Мл/час * Кл * Врл-р = 0,1 * 4 * 8 = 3,2 кВт/ч

Поскольку вычисление затрат производится за год, тогда период расчета равен произведению числа рабочих дней на количество месяцев в году. Поскольку данная организация работает 5 дней в неделю, то рабочих дней в месяце – 22. Исходя из этого, количество рабочих дней в году равно 264 дням.

Из расчета, что тарифная ставка составляет 3,18 руб. за 1 кВт/ч, затраты на электроэнергию за год из формулы составят: Зэл-р = 9822,39

Итак, общие годовые затраты до внедрения АРМ составят 588011,39 руб.

Рассмотрим затраты после внедрения проектируемого АРМ.

После внедрения разработанного программного продукта сокращается среднее время на выполнение операций, за счет снижения общей трудоемкости выполнения операций в год. В связи с этим объем выполняемых работ у администраторов сокращается, что приводит к появлению у администраторов фитнес-клуба большего количества свободного времени, которое они могут потратить на выполнение других операций, связанных со спецификой их деятельности. При появлении у работников свободного времени они могут потратить его на выполнение работы другого сотрудника. Таким образом, у руководства появляется возможность сокращения одной штатной единицы, в данном случае – 1 администратор фитнес-клуба. Следовательно, при сокращении работника его должностные обязанности целиком перекладываются на оставшихся сотрудников.

Определим результат после сокращения одной рабочей единицы и внедрения программного продукта в деятельность администраторов фитнес-клуба.

В таблице 4.10 представлено штатное расписание после внедрения АРМ-АФК-Д в деятельность администраторов фитнес-клуба и сокращения одной должности.

Таблица 4.10. Штатное расписание после внедрения АРМ

| Должность | Количество человек | Заработная плата на одного в мес., руб. | Заработная плата в год, руб. |

| Администраторы фитнес-клуба | 3 | 9000 | 108000 |

| Итого | 3 | 27000 | 324000 |

Годовая заработная плата сотрудников отдела за год Зплат после внедрения АРМ составит в год 324000 руб.

Соответственно отчисления на единый социальный налог из формулы (4.7) при ставке налога 26,2 % и заработной плате за год Зплат равной 324000 руб. составят: Еснот = 84888 руб.

После сокращения в отделе останется три компьютера стоимостью 22500 руб. и принтер, стоимостью 4300 руб. Общая стоимость оборудования составит 71800 руб.

Исходя из формулы (4.9) норма амортизации Наморт составляет 20 %. Тогда сумма амортизационных отчислений за год Аот из формулы составит: Аот = 14360 руб.

Накладные и прочие расходы за год Рнип рассчитаем из формулы: Рнип = 7180 руб.

Затраты на текущий ремонт и запасные части Згр рассчитаем из формулы: Згр = 3590 руб.

Определим затраты на электроэнергию.

Потребляемую мощность в сутки Мэвм рассчитаем из формулы. Три компьютера мощностью Мэвм/час 300 Вт/ч, работая в сутки около 7 часов (Врэвм-р), будут потреблять электроэнергию: Мэвм = 6,3 кВт/ч

Потребляемую мощность принтера в сутки рассчитаем из формулы. Один лазерный принтер с потребляемой мощностью Мпр/час 0,05 кВт/ч, работая в сутки около 2 часов (Врпр-р), будет потреблять: Мпр = 0,1 кВт/ч

Потребляемую мощность ламп в стуки Мл рассчитаем из формулы. Четыре лампы дневного света с потребляемой мощностью Мл/час 0,1 кВт/ч при стандартном рабочем 8 часовом (Врл-р) дне будут потреблять электроэнергию: Мл = 3,2 кВт/ч

Поскольку вычисление затрат производится за год, тогда период расчета равен произведению числа рабочих дней на количество месяцев в году. Поскольку данная организация работает 5 дней в неделю, а рабочих дней в месяце – 22, то, исходя из этого, количество рабочих дней в году составит 264 дня.

Из расчета, что тарифная ставка составляет 3,18 руб. за 1 кВт/ч, затраты на электроэнергию за год из формулы составят: Зэ = 859,39 руб.

Итак, общие годовые затраты после внедрения АРМ составят 442077,39 руб.

Значения показателей до и после внедрения АРМ представлены в таблице 4.11.

Таблица 4.11

Затраты до и после внедрения АРМ

| Показатель | Затраты до

внедрения АРМ |

Затраты после

внедрения АРМ |

| Среднее время на одну операцию (установлено экспериментально), час. | 0,5 | 0,35 |

| Среднее количество операций за месяц (установлено экспериментально), шт. | 500 | 500 |

| Общая трудоемкость выполнения операций за год, чел.-ч. | 3000 | 2100 |

| Количество работников необходимых для выполнения операций, чел. | 4 | 3 |

| Зарплата за выполнение операций за год, руб. | 432000 | 324000 |

| Продолжение таблицы 4.11 | ||

| Затраты на разработку АРМ, руб. | 0 | 18736,05 |

| Отчисления на ЕСН (26,2%), руб. | 113184 | 84888 |

| Затраты на электроэнергию в год, руб. | 9822,39 | 8059,39 |

| Накладные и прочие расходы, руб. | 9430 | 7180 |

| Амортизационные отчисления, руб. | 18860 | 14360 |

| Затраты на текущий ремонт и запасные части, руб. | 4715 | 3590 |

| Итого: | 588011,4 | 460813,4 |

После определения затрат до и после внедрения АРМ определим экономию за год по формуле:

Эг = Здо – Зпосле

Где Эг – экономия за год, руб.;

Здо – затраты до внедрения АИС, руб.;

Зпосле – затраты после внедрения АИС, руб.

Подставим данные таблицы 4.11 в формулу (4.19) следующие значения: затраты до внедрения АРМ Здо равные 588011,4 руб. и затраты после внедрения АРМ Зпосле равные 460813,4 руб.:

Эг = Здо – Зпосле = 588011,4 – 460813,4 = 127198 руб.

Коэффициент эффективности затрат на АРМ рассчитаем по следующей формуле:

Кэф-ти = Эг / Зразр

где Кэф-ти – коэффициент эффективности;

Эг – экономия за год, руб.;

Зразр – затраты на разработку АИС, руб.

Подставляя в формулу значение затрат на разработку АРМ Зразр из таблицы 4.11, равное 18736,05 руб. и найденное выше значение годовой экономии Эг равное 127198 руб. получаем следующее значение коэффициента эффективности:

Кэф-ти = Эг / Зразр = 127198 / 18736,05 = 6,79

Рассчитаем срок окупаемости разработки программного продукта по формуле:

Сок = Зразр / Эг

где Сок – срок окупаемости проекта, лет;

Эг – экономия за год, руб.;

Зразр – цена программного продукта, руб.

Из таблицы 4.11 в формулу (4.21) подставим значение затрат на внедрения АРМ Зразр равное 18736,05 руб. и найденное значение годовой экономии Эг равное 127198 руб. Получим следующий срок окупаемости разработки:

Сок = Зразр / Эг = 18736,05 / 127198 = 0,15 года = 1,8 мес.

В данной главе был произведен расчет экономической эффективности разработки автоматизированного рабочего места администратора фитнес-клуба ООО «Дельта». Трудоемкость разработки проекта, рассчитанная согласно ОСТу 4.071.030 составляет 365,68 чел-ч.. Исходя из трудоемкости и планового срока разработки, число разработчиков системы равно 1 человеку. Сумма затрат на разработку программного продукта, с учетом стоимости оборудования и материальных затрат, а также расходов на заработную плату рабочей группы составила 18736,05 руб. После расчета показателей годовой эффект внедрения продукта составил 127198 руб., а коэффициент эффективности составил 6,79. Срок окупаемости разрабатываемого программного продукта, который составил 1,8 месяца. Исходя из приведенных расчетов, можно сделать вывод о том, что разработка АРМ оправдана и экономически целесообразна.

ЗАКЛЮЧЕНИЕ

Целью исследования квалификационной работы явилась проектирование и разработка автоматизированного рабочего места администратора фитнес- клуба ООО «Дельта».

В данной квалификационной работе были решены основные задачи исследования:

- выполнен системный анализ предметной области и деятельности объекта автоматизации;

- построена модель «AS — IS» по результатам обследования объекта автоматизации;

- разработана инфологическая модель предметной области;

- сформирована датологическая модель базы данных с учётом выбранной СУБД и созданной инфологической модели;

- разработано программное обеспечение АРМ.

По результатам исследования предметной области построена модель «AS-IS», позволившая проследить основные информационные потоки, отражающие процесс администратора фитнес-клуба ООО «Дельта». На основании модели можно сделать вывод, что ранее осуществляемый в рассматриваемых отделах документооборот был неэффективным, трудоёмким и затратным.

На этапе инфологического проектирования были выделены основные объекты предметной области, построена семантическая объектная модель. С помощью семантических объектов, содержащих объектные атрибуты, отражены информационные связи между объектами.

На этапе обоснования и выбора инструментальных средств для проектирования АРМ были описаны возможности системы MS Access 2010 и Delphi 7.0,с помощью которой выполнен данный дипломный проект.

Интерфейс прикладной программы выполнен в соответствии с эргономическими требованиями к проектированию подобных продуктов.

На этапе датологического проектирования были определены основные таблицы АРМ и их структура. Обозначены связи между созданными таблицами.

На этапе проектирования программного обеспечения АРМ были разработаны подсистемы АРМ, представлены процессы обработки информации в них протекающие в виде диаграмм потоков данных трёх иерархических уровней. В пояснительной записке квалификационной работы описаны основные функциональные возможности модулей разработанной программы. Построена схема физической структуры приложения, в рамках которой изложено об изменениях в деятельности администратора фитнес- клуба с внедрением разработанной АРМ.

При анализе и моделировании информационных потоков реальных предметной области были построены диаграммы потоков данных трех иерархических уровней. На DFD первого иерархического уровня хорошо представляются внешние информационные потоки системы, так как на данной диаграмме имеется система и внешние сущности, с которыми она связана информационными потоками. Для обеспечения взаимодействия подсистем с внешними сущностями используются следующие носители информации:

- база данных;

- журналы учета клиентов;

- графики занятий;

- справочники.

Функциональные подсистемы АРМ представлены взаимосвязанной совокупностью информационных процессов, отражающих логику обработки информации и внутренние информационные потоки информационной системы АРМ администратора фитнес-клуба имеет следующие подсистемы:

- «Подсистема учета клиентов»;

- «Подсистема мониторинга проведения занятий фитнес клуба »;

- «Подсистема ведения справочников».

По результатам проектирования АРМ администратора фитнес-клуба построена модель «TO-BE» функционирования администратора после внедрения АРМ.

После разработки АРМ был произведен расчет экономической эффективности разработанного приложения. Трудоемкость разработки проекта, рассчитанная согласно ОСТу 4.071.030 составляет 365,68 чел-ч. Число разработчиков системы, исходя из трудоемкости и планового срока разработки, равно 1. Сумма затрат на разработку программного продукта, с учетом стоимости оборудования и материальных затрат, а также расходов на заработную плату рабочей группы составила 18736,05 руб. После расчета показателей экономической эффективности годовой эффект внедрения продукта составил 127198 руб., эффективность составила примерно 6,79. Срок окупаемости разрабатываемого программного продукта составил 1,8 месяца. Исходя из приведенных расчетов, можно сделать вывод о том, что разработка АРМ оправдано и экономически целесообразно.

Внедрение АРМ, разработанной в рамках настоящей квалификационной работы, позволит повысить оперативность, точность по ведению учёта клиентов и снизит трудовые и временные затраты, которые были оценены при выполнении проекта.

Таким образом, внедрение АРМ администратора фитнес-клуба в организации, позволит автоматизировать: оформление заявлений, а так же ведение их учета; ведение учета выданных карт клиентам; подготовка документации, а также ведение их учета; ведение картотеки клиентов.

СПИСОК ЛИТЕРАТУРЫ

- Автоматизированные информационные технологии в экономике: Учебник/Под ред. проф. Г.А. Титоренко. – М.: Компьютер, ЮНИТИ, 2008. – 400 с.

- Агафонова В.В. Интерфейсы информационных систем в экономике — М: Финансы и статистика, 2009. – 176 с.

- Вендров А.М. Практикум по проектированию программного обеспечения экономических информационных систем: Учебное пособие — М: Финансы и статистика, 2007. – 192 с.

- Вендров А.М. Проектирование программного обеспечения экономических информационных систем: Учебник. – М.: Финансы и статистика, 2009. – 352 с.

- Дейт К.Дж. Введение в системы баз данных — 6-е изд. Переработанное и дополненное – М: Вильямс, 2008. – 848 с.

- Диго С.М. Проектирование и использование баз данных — М: Финансы и статистика, 2010. – 208 с.

- Дик В.В. Методология формирования решений в экономических системах и инструментальные среды их поддержки — М: Финансы и статистика, 2008. – 300 с.

- Информатика: Учебник. – 3-е перераб. изд. /Под ред. проф. Н.В. Макаровой. – М.: Финансы и статистика, 2009. – 768 с.

- Карпова Т. Базы данных: Модели, разработка и реализация — СПб: Питер, 2008. – 304 с.

- Конни Смит и др. Эффективные решения: практическое руководство по созданию гибкого и масштабируемого программного обеспечения. Пер. с англ. — М: Вильямс, 2009. – 448 с.

- Коннолли Т. и др. Базы данных: проектирование, реализация и сопровождение. Теория и практика, 2-е изд. – М:, 2008. – 1120 с.

- Культин Н.Б. Основы программирования в Delphi. – СПб.: БХВ –Петербург, 2010. – 608 с.

- ОСТ 4.071.030. Отраслевой стандарт. Автоматизированная система управления предприятием. Создание системы. Нормативы трудоемкости. www.shtz.shadrinsk.net/source/GOST/OST071.030.

- Основы современных компьютерных технологий: Учебн. пособие/Под ред. Хомоненко А.Д. – Спб: КОРОНА – Принт, 2008. – 448 с.

- Петров В. Н. Информационные системы — Спб: Питер, 2010. – 688с.

- Смирнова Г.Н. Проектирование экономических информационных систем: Учебник/ Г.Н. Смирнова, А.А. Сорокин, Ю.Ф. Тельнов; Под ред. Ю.Ф. Тельнова. – М.: Финансы и статистика, 2011. – 512 с.

- Торрес Роберт Дж. Практическое руководство по проектированию и разработке пользовательского интерфейса: Пер. с англ. – М: Вильямс, 2008. – 400 с.

- Харрингтон Д. Проектирование объектно – ориентированных баз данных. Пер. с англ. – М: ДМК Пресс, 2009. – 272 с.

- Хомоненко А.Д., Цыганков В.М., Мальцев М.Г. Базы данных: Учебник для высших заведений/ Под ред. проф. А.Д. Хомоненко. – Издание третье, дополненное и переработанное. – СПб.: Корона принт, 2009. – 672 с.

- Чекалов А.П. Базы данных: от проектирования до разработки приложений Спб: БХВ – Петербург, 2008. – 384 с.

- Черемных С.В. и др. Моделирование и анализ систем. IDEF-технологии: практикум/ С.В. Черемных, И.О. Семенов, В.С. Ручкин. – М.: Финансы и статистика, 2009. – 192 с.

- Якобсон А. и др. Унифицированный процесс разработки программного обеспечения — Спб: Питер, 2008. – 496 с.