1.3 Место пластиковых карт в общей системе банковских продуктов и их роль в российском платежном обороте

Совокупность пластиковых карт, методов и реализующих их субъектов, обеспечивающих в рамках системы условия для использования банковских пластиковых карт оговоренного стандарта в качестве платежного средства, образуют платежную систему [20, с. 110].

Одна из основных задач, решаемых при создании платежной системы, состоит в выработке и соблюдении общих правил обслуживания карт, входящих в систему эмитентов, проведения взаиморасчетов и платежей. Эти правила охватывают как чисто технические аспекты операций, так и финансовые стороны обслуживания карт [20, с. 112].

Все операции, совершаемые держателями карт и учреждениями их выпускающими, образуют рынок пластиковых карт [26, с. 223].

Как и на любом другом рынке, на рынке пластиковых карт действуют законы спроса и предложения.

Рынок пластиковых карт организуется на основе платежных систем. Ядром платежной системы является основанная на договорных обязательствах ассоциация банков.

В состав платежной системы также входят предприятия торговли и сервиса, образующие сеть точек обслуживания [19, с. 58].

На наш взгляд, для успешного функционирования платежной системы необходимы и специализированные нефинансовые организации, осуществляющие техническую поддержку обслуживания карт — процессинговые и коммуникационные центры, центры технического обслуживания и так далее.

В России началом становления рынка пластиковых карт принято считать 1989 год, когда Сбербанк и Кредобанк сумели стать членами Visa.

Российский рынок банковских пластиковых карт возник относительно недавно, но на волне «зарплатных проектов», он демонстрирует впечатляющие темпы роста. По оценкам Центрального Банка РФ, на 01.07.2010 было выпушено 42,5 млн. пластиковых карт, что в 1,5 раза больше, чем в 2009 году. По оценкам экспертов, количество карт в 2011 году достигло отметки 54,8 млн. Для сравнения, в США в 2011 году было эмитрировано 71,3 млн. пластиковых карт [42, с. 18].

Рынок платежных карт в Российской Федерации в современных условиях активно развивается. Каждый второй банк занимается эмиссией и (или) эквайрингом банковских карт, которых по состоянию на 1 октября 2011 года эмитировано более 50 млн. (с начала года их количество увеличилось на 37,5%).

В день на территории РФ совершается более 1 млн. операций по картам, а ежедневный оборот превышает 3 млрд. руб [46, с. 39].

В структуре рынка пластиковых карт на долю международных платежных систем приходится свыше 65% карт, выпущенных в нашей стране. Из локальных российских платежных систем наиболее заметно присутствие систем STB card (2,6 млн. карт) и Золотой Короны (1,6 млн. карт).

Сегмент кредитных карт относительно невелик — 4,2% на июль 2011 года.

Однако его темпы роста количества кредитных карт в сравнении с дебетовыми выше (прирост по ним за год составил 82%, при 50% по дебетовым картам). Именно карточное кредитование, по прогнозам экспертов, станет приоритетным направлением для российских банков и вытеснит потребительские кредиты [39, с. 6].

Среди особенностей российского рынка кредитных карт можно отметить следующее. Три четверти кредитных карт относятся к системам Visa и MasterCard [39, с. 5]. Примерно треть владельцев кредитных карт приобрели их в текущем году и чуть менее половины — за последние 1-2 года.

Н. В. Огуреева и Н. Н. Качанова настоятельно рекомендуют обратить внимание на наличие сезонных колебаний по объемам операций с использование банковских карт в России [41, с. 50]

Максимальный ожидаемый спрос на пластиковые карты в 2013 году только в Москве составил 9,5%, или 440 тыс. единиц [42].

На протяжении последних лет развитие рынка банковских карт имело стабильную положительную динамику, как по объему эмиссии, так и по величине оборота.

Объемы рынка банковских карт продолжают расти, о чем свидетельствуют соответствующие экономические показатели. Так, за последние несколько лет среднее значение объема операций, совершенных с использованием банковских карт, увеличилось почти в 10 раз [46, с. 35].

Можно говорить о том, что рынок пластиковых карт в России является динамично развивающимся и непрерывно эволюционирует.

Одним из прогрессивных направлений организации безналичных расчетов является развитие платежных систем, основанных на использовании банковских пластиковых карт.

В современных условиях относительной стабильности и благоприятной экономической конъюнктуры, постепенного укрепления доверия населения к банковской системе у кредитных организаций появляется больше возможностей для улучшения качества розничных услуг, привлечения клиентов, расширения обслуживающей инфраструктуры.

Сейчас в России происходит становление «индустрии» пластиковых карт. Тем не менее, необходимо использовать опыт развитых стран для устранения возможных негативных тенденций данного сегмента финансового рынка.

Крупнейшие международные финансовые ассоциации, такие, как VISA, American Express, Master Card, Europay, Diners Club и JCB, представляют за рубежом своим клиентам любую услугу в любой сфере обслуживания [19, с. 39].

Функционирование таких финансовых ассоциаций опирается на мощную инфраструктуру.

Во всем мире в сферу обращения пластиковых карт вовлечены миллионы торговых, гостиничных предприятий и предприятий разнообразнейших услуг; число пользователей карт приближается к 500 млн. [19, с. 42].

С картами работают почти все банки развитых и развивающихся стран.

По данным Комитета по платежным и расчетным системам Банка международных расчетов были построены и приведены диаграммы, которые наглядно иллюстрируют объемы и динамику операций с использованием банковских карт в наиболее развитых странах. Итак, самый стабильный рынок имеет Германия, а рынки пластиковых карт Франции и Канады быстрее адаптируются к изменяющимся условиям. Согласно показателям Банка России был проведен анализ динамики объема операций с пластиковыми картами в РФ и построена диаграмма, которая демонстрирует, что этот рынок постоянно развивается и набирает свои обороты, и вскоре не будет отставать от рынков зарубежных государств. Таким образом, на основании имеющихся данных можно сделать вывод о том, что банковские карты являются необходимым и важным атрибутом экономик наиболее развитых стран.

По нашему мнению, немалую роль в становлении «индустрии» пластиковых карт играет и ресурсная база банков, позволяющая постоянно развивать и совершенствовать технологическую и техническую базу. Это, в свою очередь, дает возможность банкам постоянно совершенствовать и расширять круг услуг, предоставляемых своим клиентам.

Несмотря на прорыв большого объема пластиковых карт в расчетно-платежный оборот, основной формой платежа в России все еще остаются наличные деньги. Как известно, налично-денежное обращение порождает огромные издержки, связанные с печатанием бумажных денег, чеканкой монет, их выпуском в обращение, обработкой, перевозкой и хранением. Сократить налично-денежное обращение, снизить издержки, связанные с обслуживанием розничного расчетно-платежного оборота, можно лишь при использовании разнообразных методов платежей в этом обороте.

Кандидат экономических наук Н. Н. Качанова считает, что «банковские карты являются одним из наиболее развивающихся за последнее время инструментов расчетов».

На наш взгляд, пластиковые карты кардинально изменили схему взаимоотношений между покупателями и продавцами как в России, так и за рубежом. Об этом свидетельствуют данные международной статистики. Очевидным является тот факт, что в международном опыте использование пластиковых карт при совершении различных операций является устоявшейся практикой.

Пластиковая карта признана экономистами «услугой века», важнейшим элементом так называемой технологической революции в банковском деле. На основе пластиковых карт формируются новые продукты, охватывающие разнообразные сферы деятельности.

Обобщая вышесказанное, отметим.

Сегодня клиенты банков, как правило, имеют набор пластиковых карт, которые они могут использовать по назначению.

Удобство банковских карт — в универсальности использования. Владелец карты может носить с собой крупные суммы. В случае утери или кражи карты, он может позвонить в биллинговый центр банка и заблокировать операции с картой, и нашедший или укравший карту не сможет ею воспользоваться. Клиенту же будет перевыпущена карта. Держатель банковской карты может получать быстрое и беспроцентное пополнение своего счета, находясь в другом городе или даже стране, тогда как при денежном переводе теряются проценты за услуги.

Считаем необходимым акцентировать внимание на том, что кроме явных преимуществ, у пластиковых карт существуют и определенные недостатки. Так, например, в развитых странах мира практически все торговые точки принимают банковские карты, в то время как в менее развитых прием карт ограничен крупными супермаркетами.

Кроме того, пользование картами неразрывно связано с уровнем дохода (это подчеркивает в своей статье доктор социологии, доцент НИУ-ВШЭ О. Е. Кузина), и с этим нельзя не согласиться [43, с. 75]. Большое значение имеет и возрастная категория держателей карт.

Что касается объемов выпуска карт и масштабов совершаемых с их помощью операций, то по доле населения, пользующегося картами, лидируют, безусловно, столицы и крупные города. В разрезе округов это, естественно, Центральный и Северо-Западный федеральные округа.

Повышение роли безналичных расчетов на фоне нарастающих процессов глобализации и развития информационных технологий влечет за собой эволюционные изменения платежных систем, совершенствование которых является серьезным фактором стабильности функционирования финансового сектора и экономики государства в целом.

Переход мирового банковского сообщества на использование таких платежных инструментов, как пластиковые карты, обусловил качественный скачок в развитие форм и схем безналичных расчетов и позволил перевести организацию платежных систем на более совершенную ступень развития.

2 АНАЛИЗ ПРОВЕДЕНИЯ ОПЕРАЦИЙ С ПЛАСТИКОВЫМИ КАРТАМИ В ФИЛИАЛЕ ОРУ АКБ «МОСКОВСКИЙ ИНДУСТРИАЛЬНЫЙ БАНК»

2.1 Экономико-организационная характеристика Орловского Регионального Управления Банка

Акционерный коммерческий банк «Московский Индустриальный банк» (открытое акционерное общество) (далее по тексту Банк) создан в соответствии с решением общего собрания от 16 сентября 1996 года (Протокол №2) путем преобразования из паевого коммерческого банка «Московский Индустриальный банк», зарегистрированного Центральным Банком Российской Федерации 22 ноября 1990 года (№912) и является его правопреемником.

Банк осуществляет свою деятельность на договорной коммерческой основе, независим от органов государственной власти и управления при принятии им решений, связанных с проведением банковских операций.

Банк осуществляет банковскую деятельность на основании Генеральной лицензии Банка России № 912 от 14.10.2002 года (Приложение А). Устав банка представлен в Приложении Б.

Банк может в установленном законодательством порядке создавать на территории Российской Федерации и за ее пределами обособленные подразделения – филиалы и открывать представительства. Филиалы и представительства не являются юридическими лицами и осуществляют свою деятельность на основании Положений о них, утвержденных Советом директоров.

Руководители филиалов и представительств назначаются Президентом Банка и действуют на основании выданной им в установленном порядке доверенности.

В соответствии с Федеральным Законом «О страховании вкладов физических лиц в банках РФ» №177-ФЗ от 23.12.2003г., 11 января 2005 года ОАО «Московским Индустриальным Банком» получено свидетельство об участии в системе страхования вкладов № 412.

Банк осуществляет весь комплекс банковских операций как физическим, так и юридическим лицам. Клиентская сеть Банка насчитывает более 60 тысяч предприятий и организаций, многие из которых являются гордостью научно-промышленного потенциала России.

Информация о внутренних структурных подразделениях Банка по состоянию на 01.01.2014 г. обобщена в таблице 2 (Приложение В).

Таблица 2 — Информация о внутренних структурных подразделениях Банка по состоянию на 01.01.2014 г.

| Регион | Количество внутренних структурных подразделений | ||||

| Филиалы | Дополнительные офисы | Операционные кассы | Операционные отделения | Всего | |

| Центральный федеральный округ всего, в том числе: | 11 | 161 | 11 | 1 | 184 |

| Москва и МО | 1 | 57 | 3 | 61 | |

| Владимирская область | 1 | 27 | 7 | 35 | |

| Воронежская область | 1 | 30 | 1 | 32 | |

| Тульская область | 1 | 16 | 17 | ||

| Орловская область | 1 | 11 | 12 | ||

| Другие области (Белгородская, Брянская, Ивановская, Калужская, Курская, Липецкая, Ярославская) | 6 | 20 | 1 | 27 | |

| Южный федеральный округ | 5 | 45 | 50 | ||

| Северо-Кавказский федеральный округ | 5 | 13 | 3 | 21 | |

| Северо-западный федеральный округ | 2 | 14 | 1 | 17 | |

| Приволжский федеральный округ | 2 | 1 | 3 | ||

| ИТОГО: | 25 | 234 | 11 | 5 | 275 |

Широкая сеть банков-корреспондентов в России и за рубежом позволяет проводить клиентские платежи в кратчайшие сроки с применением новейших банковских технологий.

Филиал в г. Орле акционерного коммерческого банка «Московский Индустриальный банк» (открытое акционерное общество) создан решением Совета директоров (Протокол №9 от 19 апреля 2002 года) и переименован решением Совета директоров (Протокол №4 от 07 июля 2006 года) в филиал «Орловское региональное управление» (в г. Орле) акционерного коммерческого банка «Московский Индустриальный банк» (открытое акционерное общество).

Филиал в г. Орле ОРУ ОАО «МИнБ» является обособленным подразделением Банка, располагающимся по адресу: Орловская обл., г. Орел, ул. Полесская, д. 28. Филиал не является юридическим лицом. Для обеспечения деятельности филиала Банк закрепляет за ним необходимые средства и имущество. Филиал осуществляет свою деятельность в соответствии с Уставом Банка, распоряжается выделенными средствами и имуществом в пределах прав, предоставленных ему настоящим Положением, заключает договоры с субъектами хозяйственных отношений от имени ОАО «МИнБ» на основании доверенности Банка, выданной начальнику филиала.

В своей деятельности филиал руководствуется законодательством Российской Федерации, нормативными актами Банка России, относящимися к деятельности кредитных организаций, Уставом Банка, решением органов управления Банка, а также Положением о филиале.

Филиал создан в целях комплексного банковского обслуживания клиентов – юридических и физических лиц, мобилизации временно свободных денежных средств и их рационального размещения, содействия развитию и укреплению экономики РФ, получения прибыли.

Общее руководство и контроль за деятельностью филиала осуществляет Правление Банка. Руководит филиалом начальник, действуя от имени Банка на основании доверенности, выдаваемой Президентом Банка. В отсутствии руководителя филиала полномочия по управлению возлагаются на его заместителя приказом Президента Банка. Начальник назначается на должность Президентом Банка согласно процедуре, установленной в Банке.

Численность работающих в филиале в г. Орле составляет 209 человек. Должностные обязанности и права сотрудников филиала определены в должностных инструкциях.

Для осуществления операций и хранения денежных средств Банк открывает филиалу корреспондентский субсчет в подразделении расчетной сети Банка России по месту расположения филиала.

В связи с тем, что филиал в г. Орле не является юридическим лицом и не имеет собственного баланса характеризовать финансовые показатели будем анализировать на основании данных отчетности головного банка ОАО «МИнБ».

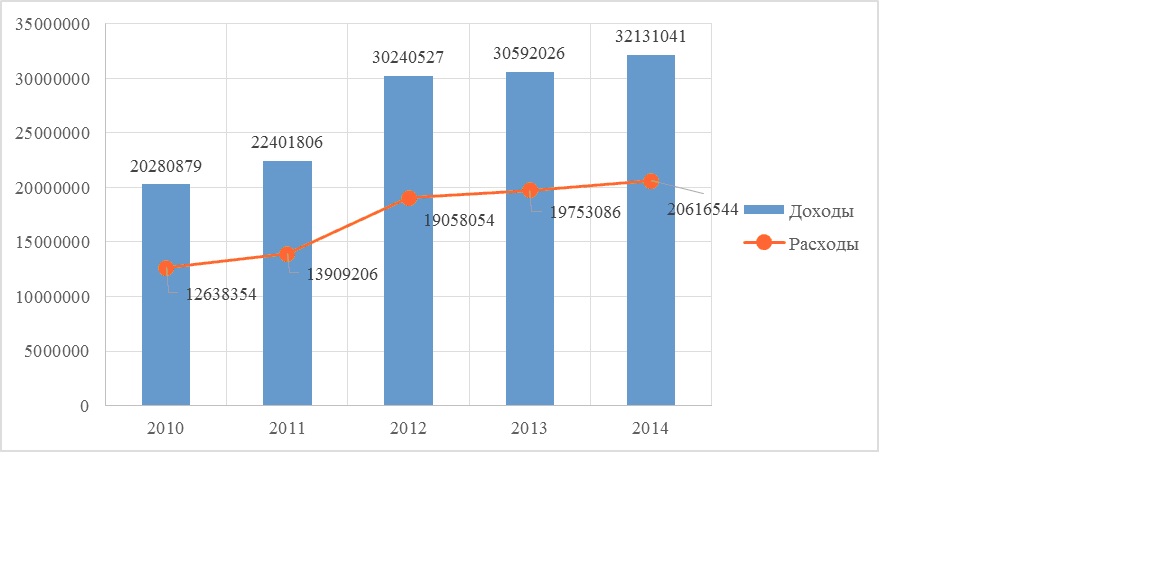

Проанализируем динамику и структуру доходов и расходов в 2010-2014 гг. на основании отчетности (Приложение Г, Д, Е, Ж, И). Изобразим динамику доходов и расходов банка на рисунке 1.

В целом доходы Банка в 2012 году составили 30240527 тыс. руб., что выше уровня 2010 г. на 13111874 тыс. руб. или 76,55 %, по сравнению с 2011 г. уровень доходов вырос на 7838721 тыс. руб. или 34,99 %. В 2014 году Банком произведены расходы в размере 20616544 тыс. руб. Расходы банка увеличивались наряду с доходами. Увеличение расходов в 2014 г. по сравнению с 2010 г. составило 7978190 тыс. руб. или 63,1 %, по сравнению с 2011 г. 7114730 тыс. руб. или 56,3 %.

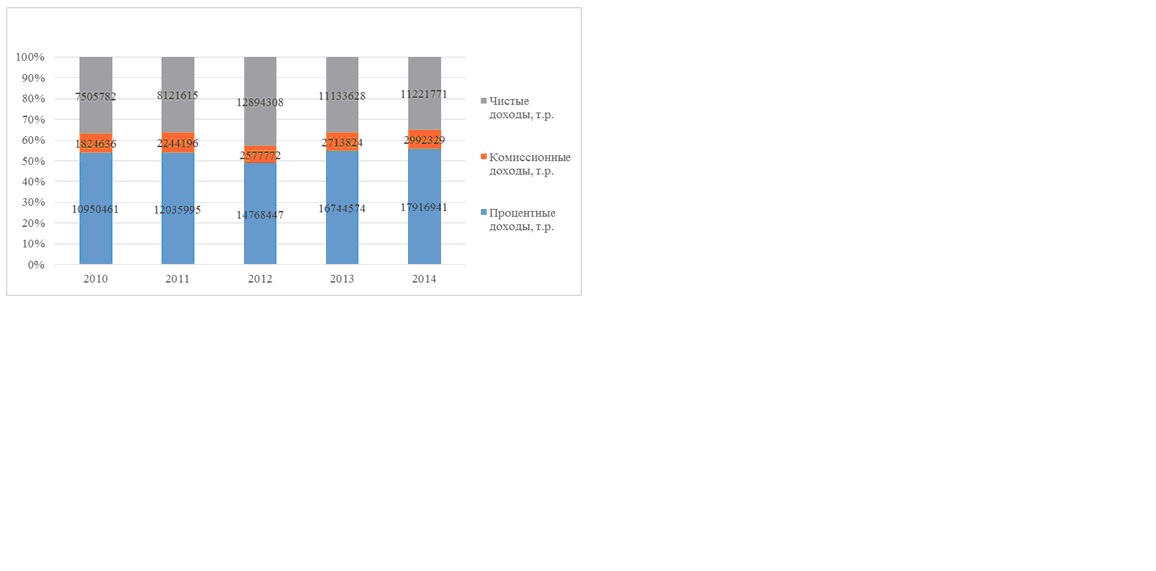

На рисунках 1 и 2 видно, что в 2014 году Банк получил доходы от всех видов деятельности в сумме 32131 млн. руб. основным источником которых являлись операции по размещению денежных средств. Процентные доходы составили 17916,9 млн. руб., или 55,8% общих доходов. По сравнению с 2013 годом они увеличились на 3148 млн. руб. (на 21,3%) за счет процентов по кредитам, предоставленным клиентам, что вызвано значительным ростом данных операций. В 2013 году данный вид доходов составлял 16745 млн. руб., что на 13,4 % больше, чем в 2012 году.

Основные финансовые показатели деятельности кредитной организации представлены в таблице 3.

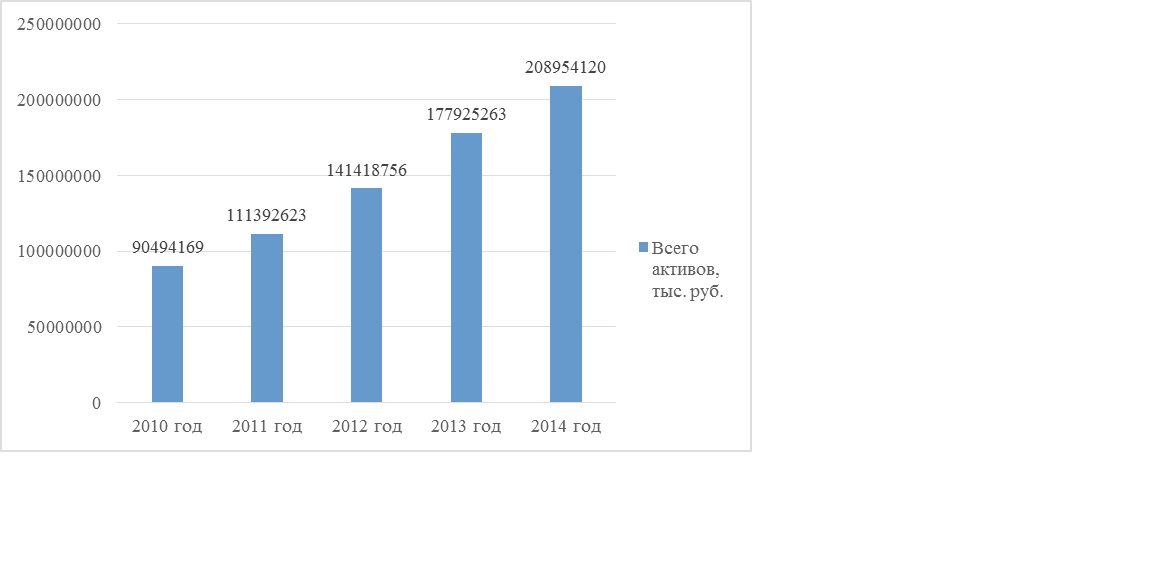

Анализ таблицы 3 выявил, что планомерная работа в 2010-2014 году по выполнению стратегического бизнес-плана дала положительные результаты. Валюта баланса Банка в отчетном году увеличилась на 97190373 тыс. руб. по сравнению с 2010 г. и на 975927 тыс. руб. по сравнению с 2013 г. Соответственно, имущество кредитной организации увеличивается в динамике. Суммарный объем привлеченных клиентских ресурсов увеличился на 84914164 тыс. руб. в 2014 году по сравнению с 2010 г. и на 6176181 тыс. руб. по сравнению с 2013 г.

Таблица 3 — Основные финансовые показатели деятельности ОАО АКБ

«МИнБ» за 2010-2014 г.г.

| Показатель | На 01.01.2010г | На 01.01.2011г | На 01.01.2012г | На 01.01.2013г | На 01.01.2014г | Прирост/снижение по сравнению с 2010 г. | Прирост/снижение по сравнению с 2013 г. |

| Собственный капитал, тыс. руб. | 8993369 | 10899012 | 13452912 | 17686480 | 21269578 | 12276209 | 3583098 |

| Обязательства, тыс. руб. | 81500800 | 100493611 | 127965844 | 160238783 | 166414964 | 84914164 | 6176181 |

| Фактическое значение достаточности собственных средств (капитала) | 11,5 | 11,7 | 11,3 | 10,7 |

11 |

-0,5 |

0,3 |

| Валюта баланса, тыс. руб. | 90494169 | 111392623 | 141418756 | 177925263 | 187684542 | 97190373 | 9759279 |

| Рентабельность активов, % | 1,3 | 1,49 | 1,34 | 1,2 |

1,32 |

0,02 |

0,12 |

| Рентабельность капитала, % | 16 | 11,24 | 10,9 | 10,6 |

11,1 |

-4,9 |

0,5 |

В 2013 году происходили изменения в структуре ресурсной базы Банка. Продолжилась наметившаяся тенденция уменьшения доли средств на рублевых счетах до востребования с одновременным увеличением доли срочных ресурсов, что позволило повысить ликвидность Банка. В 2013 году Банк, соблюдая все обязательные экономические нормативы, достиг величины собственного капитала в 21269578 тыс. руб., увеличив его за год на 3583098 тыс. руб. за счет увеличения нераспределенной прибыли: прошлых лет и отчетного года. Фактическое значение достаточности собственных средств при этом составило 11, что выше уровня 2013 года на 0,3. Норматив достаточности собственных средств составляет 10, соответственно руководству банка необходимо предпринимать меры по увеличению собственных средств и с дальнейшем.

В области активных операций приоритетным направлением является кредитование клиентов реального сектора экономики.

Рассмотрим динамику активов ОАО АКБ «Московский Индустриальный банк» за 2010-2014 годы в таблице 4.

Таблица 4 — Динамика активов ОАО АКБ «МИнБ» за 2010-2014 годы.

| Показатель | 2010 год | 2011 год | 2012 год | 2013 год | 2014 год | Прирост/снижение по сравнению с 2010 годом | При-рост/снижение по сравнению с 2013 годом |

| Денежные средства | 5375121 | 6386599 | 7300596 | 7774186 | 9081488 | 3706367 | 1307302 |

| Средства кредитных организаций в ЦБ РФ | 3654394 | 6155275 | 5033852 | 6407826 | 9252688 | 5598294 | 2844862 |

| Средства в кредитных организациях | 917442 | 595090 | 2155266 | 580372 | 1615361 | 697919 | 1034989 |

| Вложения в ценные бумаги (финансовые активы) | 6934720 | 7917993 | 11251973 | 16823837 | 18 419 091 | 11484371 | 1595254 |

| Основные средства и нематериальные активы | 5827245 | 7930371 | 8139177 | 8371421 | 8 572 614 | 2745369 | 201 193 |

| Прочие активы | 1913797 | 2907969 | 4428429 | 7669060 | 10 403 882 | 8490085 | 2734822 |

| Всего активов | 90494169 | 111392623 | 141418756 | 177925263 | 208 954 120 | 118 459 951 | 31028857 |

Из таблицы 4 и рисунка 3 видно, что в 2014 году произошло увеличение общей величины активов банка на 31028857 тыс. руб. за счет увеличения денежных средств на 1307302 тыс. руб., средств в ЦБ РФ на 2844862 тыс. руб., вложений в ценные бумаги на 1595254 тыс. руб., основных средств на 201 193 тыс. руб. и прочих активов на 2734822 тыс. руб. Также в 2014 году отмечается увеличение средств в кредитных организациях на 1034989 тыс. руб.

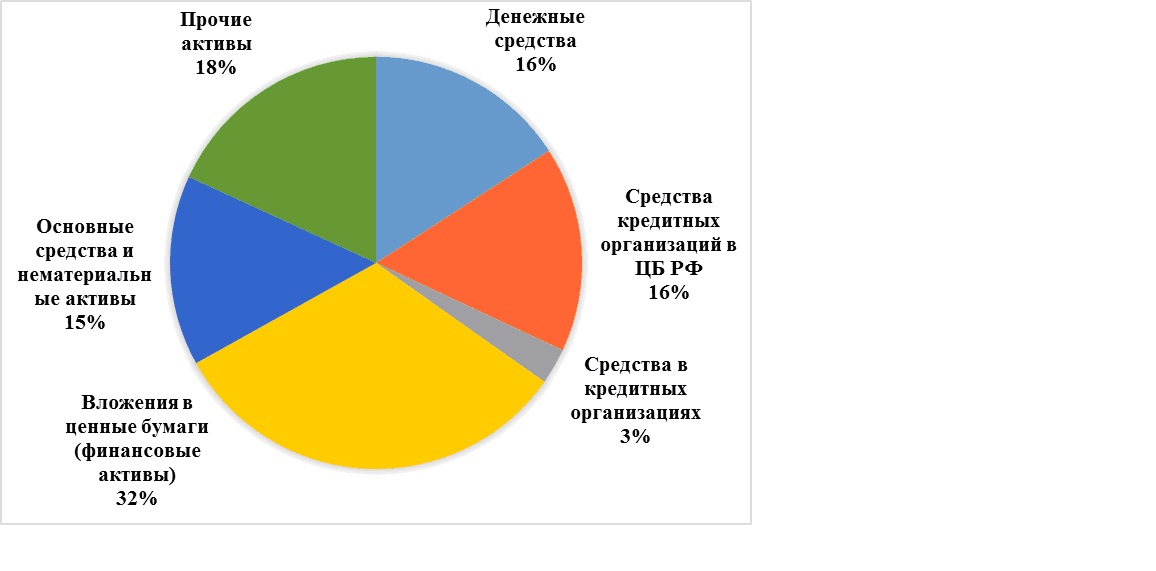

Основную долю активов Банка составляют вложения в ценные бумаги (2010 год – 6934720 тыс. руб., 2011 год – 7917993 тыс. руб., 2012 год – 11251973 тыс. руб., 2013 год – 16823837 тыс. руб., 2014 год – 18 419 091 тыс. руб.,), а самую незначительную – средства в кредитных организациях (2010 год – 917442 тыс. руб., 2011 год – 595090 тыс. руб., 2012 год – 2155266 тыс. руб., 2013 год – 580372 тыс. руб., 2014 год – 1615361 тыс. руб.) (Приложения Г, Д, Е, Ж, И).

Структура активов Банка представлена на рисунке 4.

Таким образом, изучив деятельность банка, следует отметить, что анализируемый объект оказывает широкий спектр услуг как юридическим так и физическим лицам, особое место среди которых занимает кредитование. Доход от операций по кредитованию является основным в филиале в г.Орле ОРУ ОАО «МИнБ». На ссудные операции приходится около 85% от всех активных операции.

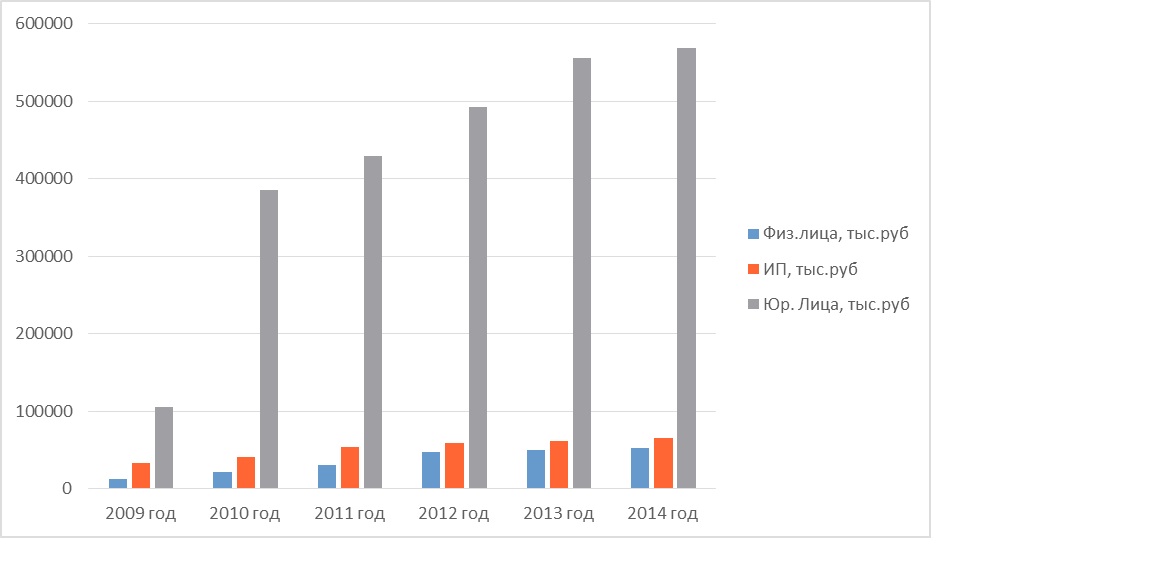

Кредитование является основным направлением в кредитной политике филиала. Изменения состава кредитного портфеля филиала с 2009-2014гг. отражены в таблице 5.

Таблица 5 — Состав кредитного портфеля филиала ОРУ ОАО «МИнБ».

| Дата | Физ.лица, тыс.руб | ИП, тыс.руб | Юр. Лица, тыс.руб |

| 1.01.09 | 12283 | 32652 | 211746 |

| 1.01.10 | 22052 | 41276 | 385420 |

| 1.01.11 | 30758 | 54250 | 429096 |

| 1.01.12 | 46725 | 58355 | 492786 |

| 1.01.13 | 50489 | 61548 | 556210 |

| 1.01.14 | 52348 | 65474 | 568417 |

Данные таблицы 5 и рисунок 5 свидетельствуют о том, что в 2014 году данный показатель вырос в среднем на 168% по сравнению с 2013 годом. Кредиты, предоставленные юридическим лицам, составляют 82,8% от суммы кредитного портфеля, индивидуальным предпринимателям – 9,5%, потребительские кредиты физическим лицам – 7,7%.

Филиал работает в сфере кредитования реального сектора экономики и расширения кредитных услуг для населения. Для клиентов филиала предложен широкий спектр кредитных программ. Виды кредитов для частных лиц:

— «Жилищный кредит» — на приобретение, строительство, реконструкцию, ремонт объектов недвижимости, включая приобретение и обустройство земельных участков, находящихся на территории РФ;

— «Текущий кредит» — на приобретение транспортных средств, дорогостоящих предметов домашнего обихода, на оплату медицинских услуг, на приобретение туристических и санаторных путевок и другие цели потребительского характера;

— «Автокредитование» — на приобретение нового транспортного средства иностранного или отечественного производства

— «Корпоративный кредит» — на цели личного потребления сотрудникам платежеспособных организаций, являющихся клиентами Банка, под их поручительство и в соответствии с заключенным договором о сотрудничестве между Банком и организацией с установлением лимита риска на данное предприятие (лимит кредитования);

-«Экспресс-кредит» — на цели личного потребления Заемщикам, разместившим свои денежные средства в рублях и в иностранной валюте в депозит (вклад) в Банке, сроком менее срока вклада, под залог права требования этого вклада;

— «Ипотечный кредит» – участие в Российской программе ипотечного жилищного кредитования с использованием закладных.

— Кредитование в виде «овердрафт» по карточным счетам.

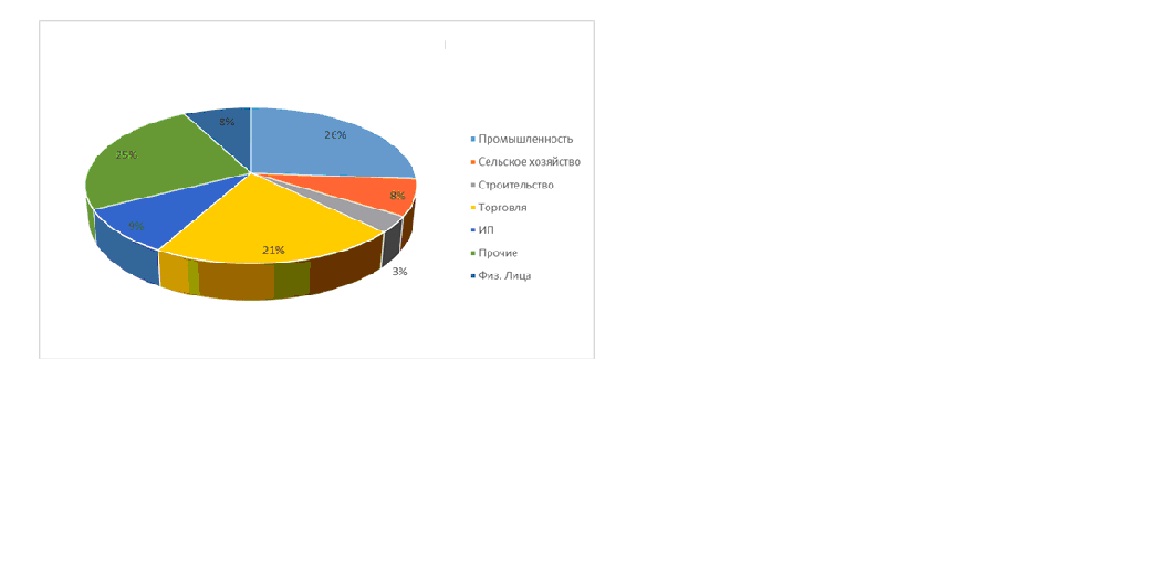

Общий кредитный портфель на 01.01.2014 г. составил 686239 тыс. руб. Структура кредитных вложений филиала представлена на рисунке 6.

Средняя процентная ставка за пользование кредитом составляет 21%.

Регулярно осуществляется оценка качества кредитного портфеля. Наибольшая доля задолженности – 95,6% на долю ссуд I и II категории качества, 4,4% кредиты III категории качества.

Анализ ссудной задолженности по срокам вложения представлен в таблице 6.

Таблица 6 — Ссудная задолженность на 01.01.2014 г.

| На 01.01.2014 г. | ||

| Сумма | Уд. вес, % | |

| До 30-ти дней | — | — |

| От 31 до 90 дней | — | — |

| От 91 до 180 дней | 6213 | 1,7 |

| От 181 дня до 1 года | 37458 | 10,1 |

| От 1 до 3 лет | 71254 | 19,3 |

| Свыше 3-х лет | 254687 | 68,9 |

| Просроченная ссуда | — | — |

| Итого | 369612 | 100 |

По состоянию на 01.01.2014 г. в составе кредитного портфеля филиала основной удельный вес занимают кредиты, предоставленные сроком свыше 3-х лет (68,9%), сроком от 1 года до 3-х лет (19,3%), сроком до одного года (10,1%).

Вполне ощутимый доход приносят Орловскому филиалу расчетно-кассовые операции. Передовые технологии, используемые филиалом, позволяют предоставлять полный спектр услуг для своих клиентов по осуществлению расчетов в российских рублях и иностранной валюте.

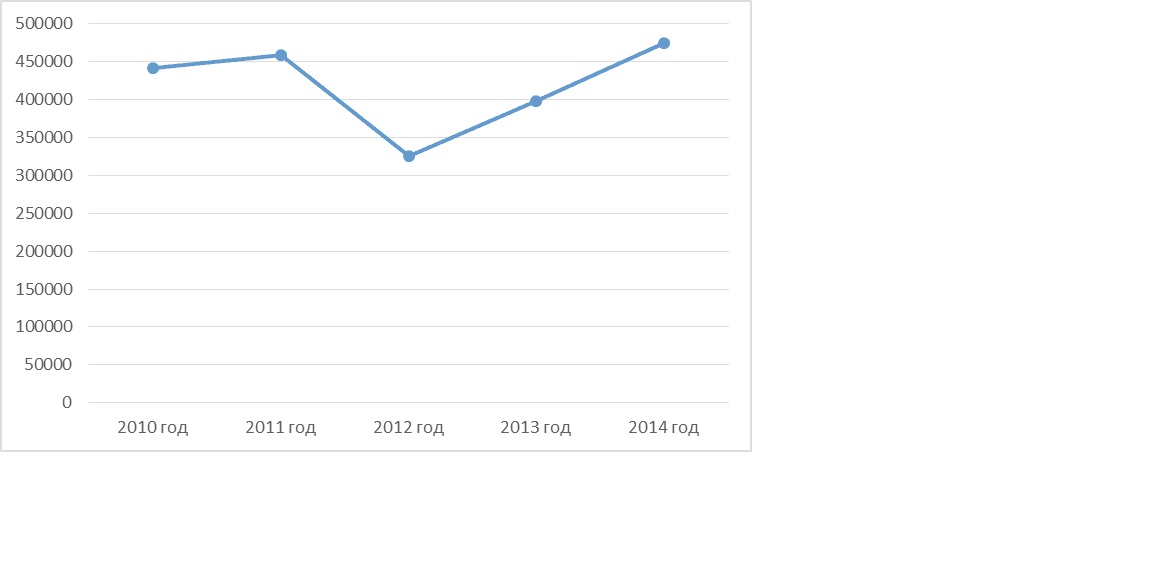

Динамику доходов от расчетно-кассовых операций в 2010 – 2014 годах представим на рисунке 7. Из рисунка 7 видно, что наибольший доход от расчетно-кассовых операций филиал получал в 2011 гг., в сумме 458928 тыс. руб. За прошедший год доходы от расчетно-кассовых операций увеличились на 75800 тыс. руб. и на 01.01.14 г. составили 474456 тыс. руб.

Из вышеизложенного можно делать вывод, что деятельность филиала в г. Орле ОРУ ОАО «МИнБ» соответствует законодательству Российской Федерации. Клиентам предлагается широкий спектр расчетно- кассовых услуг и кредитных программ. Кредитование юридических лиц является основным направлением в кредитной политике филиала.

Оценка ссуды и определение размера расчетного резерва и резерва осуществляется филиалом на основе профессионального суждения и в соответствии с Положением ЦБ №254-П.

Филиал поддерживает отношения с кредитоемкими клиентами и устанавливает деловые отношения с промышленными предприятиями, которые являются потенциальными ссудозаемщиками.

Эффективно организованные процессы расчетно-кассового обслуживания и кредитования приносит стабильный доход, который составляет большую часть прибыли.

Таким образом, наблюдается некоторое замедление темпов роста важнейших показателей деятельности филиала ОРУ ОАО «МИнБ». Это связано с остаточными кризисными явлениями в экономике и финансовом секторе. Однако, Банк продолжает внедрять различные услуги для физических лиц с целью максимального привлечения клиентов в условиях острой конкуренции в банковском секторе.