2.4. Организация бухгалтерского учета на предприятии

Бухгалтерский учет на ЗАО «Степное» ведется в соответствии с едиными методологическими основами и правилами, установленными Законом «О бухгалтерском учете», Положением о ведении учета и отчетности в РФ, Плана счетов бухгалтерского учета и положениями, регулирующими порядок учета различных объектов бухгалтерского учета, а так же Учетной политикой (приложение 1) предприятия.

Бухгалтерский учет на предприятии осуществляется централизованной бухгалтерией, являющейся обособленным структурным подразделением, которое подчиняется главному бухгалтеру. Во главе бухгалтерии стоит главный бухгалтер, который подчиняется непосредственно руководителю предприятия. В его подчинении три бухгалтера:

— бухгалтер по расчётам с персоналом по оплате труда. В его обязанности входит ведение учёта операций по возникновению и погашению различных задолженностей перед предприятием со стороны покупателей и заказчиков, подотчётных лиц, прочих дебиторов, а также задолженности предприятия перед поставщиками и подрядчиками, бюджетом, органами социального страхования, персоналом по оплате труда и прочими кредиторами;

— бухгалтер. В сферу его деятельности входит учёт затрат произведённых предприятием на ведение основного, вспомогательного и обслуживающего производства, а также выход продукции этих производств и калькуляция её себестоимости, а так же отвечает за ведение учёта по счетам производственных запасов и готовой продукции, полученной от растениеводства, животноводства.

— кассир, на которого возложены обязанности по ведению и учёту кассовых операций.

Для ведения текущего бухгалтерского учета хозяйственных операций используются элементы мемориально-ордерной формы счетоводства через систему учетных регистров, сальдо оборотных ведомостей и аналитических карточек с применением их в таблично автоматизированной форме учета в виде пользовательской бухгалтерской программы 1-С. Учет ведется на компьютере с полной обработкой всех первичных документов и выдачей на печать. Принятая автоматизированная система бухгалтерского учета основывается на едином взаимосвязанном технологическом процессе обработки документации по всем разделам учета.

Аналитический и синтетический учет по различным направлениям учета ведется, сочетая как документальную (бумажный носитель), так и компьютерную форму (машинный носитель).

В целом, анализируя структуру, состав и работу бухгалтерской службы ЗАО «Степное» можно сделать вывод, что бухгалтерский учет на предприятии полностью автоматизирован, бухгалтерия снабжена современной офисной техникой. Установлена программа «1С: Предприятие» версия 7.7, редакция 4.5. Но существуют и минусы: в нарушение статьи 6 Федерального закона РФ № 129-ФЗ от 21.11.1996 г. отсутствует утвержденный график документооборота по предприятию.

3. Система организации бухгалтерского учёта труда и его оплаты в хозяйстве ЗАО «Степное»

3.1. Задачи учета труда и его оплаты

Для успешной работы каждое сельскохозяйственное предприятие должно располагать определенным количеством работников. Количество и состав персонала зависят от размера хозяйства, характера его производственной деятельности, структуры и организации производства и других факторов. Потребность в рабочей силе каждое хозяйство планирует при составлении производственно-финансового плана (бизнес-плана).

Бухгалтерский учет труда и его оплаты должен обеспечить:

— точное и своевременное документальное отражение фактических затрат труда в различных отраслях хозяйства;

— точное отражение объемов выполненных работ или выхода продукции и использованного рабочего времени;

— контроль за правильностью применения установленных норм и расценок, обеспечивающих точное начисление оплаты труда;

— контроль за количеством труда, вложенным каждым работником хозяйства, с целью точного исчисления заработка и выплаты его в установленные сроки;

— контроль за использованием установленного фонда оплаты труда и численности работников хозяйства по их категориям;

— соблюдение порядка распределения оплаты труда по бухгалтерским счетам, обеспечивающего правильность исчисления затрат на объектах учета;

— широкое применение прогрессивных форм организации и оплаты труда, в том числе в условиях подрядных и арендных отношений.

Таким образом, задачи учёта труда и его оплаты — это точный учёт личного состава работников, отработанного ими времени, объёма выполненных работ; правильное исчисление сумм оплаты труда, удержаний из неё и учёт расчётов с работниками организаций, бюджетом, органами социального страхования, фондами обязательного медицинского страхования и Пенсионным фондом РФ; контроль за рациональным использованием трудовых ресурсов, оплаты труда и фонда потребления; правильное отнесение начисленной оплаты труда и отчислений на социальные нужды на счета издержек производства и обращения и на счета целевых источников.

Выполнение задач, стоящих перед учетом, способствует укреплению в хозяйствах трудовой и финансовой дисциплины, режиму экономии и рациональному использованию трудовых ресурсов.

3.2 Первичная документация по учету личного состава предприятия

На всех предприятиях должен осуществляться учет личного состава всех работников, который должен обеспечить своевременное документальное отражение их поступления на работу, перемещения по должности и структурным подразделениям, семейном положении и т.д. Его осуществление полностью входит в систему оперативно-технического учета, возлагается на кадровую службу предприятия. Документирование трудовых правоотношений является одной из наиболее важных функций кадровой службы предприятия (или сотрудника, ответственного за работу с кадрами). В состав документации, оформляемой в кадровой службе, входят документы различного функционального назначения: первичные учетные (например, личная карточка Т-2), распорядительные (приказ), личные (трудовая книжка), по социальному обеспечению (пенсионные) и т.д.

Обязательное ведение кадровой документации на любом предприятии предусмотрено соответствующими общегосударственными законодательными и нормативными актами: Трудовым кодексом Российской Федерации (ТК РФ), Инструкцией по ведению трудовых книжек и др. и базируется на использовании унифицированных форм первичной учетной документации, утвержденной Госкомстатом России [14], к которой в настоящее время относятся:

- Приказ (распоряжение) о приеме работника на работу (ф. № Т-1) (приложение 2);

- Личная карточка работника (ф. № Т-2) (приложение 3);

- Приказ о переводе работника на другую работу (ф. № Т-5);

- Приказ о предоставлении отпуска работнику (ф. № Т-6) (приложение 4);

- Приказ о прекращении трудового договора с работником (ф. № Т-8) (приложение 6);

- Трудовая книжка (типовая форма).

Все документы по учету личного состава, составленные кадровой службой своевременно передаются в бухгалтерию.

3.3. Первичная документация по учету труда и его оплаты

В организациях любой правовой формы собственности и видов деятельности большое значение приобретает правильно организованный первичный учет труда и его оплаты. Использование трудовых ресурсов в процессе производства выражается в затратах ими рабочего времени, исчисляемого в настоящее время в двух трудовых измерителях — человеко-днях и человеко-часах.

Человеко-день представляет собой затраты живого труда одного человека в течение одного рабочего дня. Однако для отражения трудовых затрат в производстве конкретного вида продукции этот измеритель мало пригоден, т.к. он является несопоставимым из-за неодинаковой продолжительности рабочего дня, наличия разного рода внутрисменных перерывов и их продолжительности. Человеко-день используется в качестве трудового измерителя только для отражения трудового участия отдельных работников в производстве безотносительно к его отдельным отраслям и видам продукции. Наиболее точным трудовым измерителем для учета затрат живого труда на производство конкретного вида продукции является человеко-час. В связи с этим во всех первичных и сводных документах по учету труда и его оплаты необходимо указывать количество затраченного живого труда в человеко-днях и человеко-часах, что послужит основанием для исчисления показателей производительности труда.

В настоящее время применяются унифицированные формы первичных документов по учету труда и его оплаты, утвержденные Постановлением Госкомстата РФ от 05.01.2004 г. № 1:

— Табель учета рабочего времени и расчета оплаты труда (ф. № Т-12);

— Табель учета рабочего времени (ф. № Т-13);

— Расчетно-платежная ведомость (ф. № Т-49);

— Расчетная ведомость (ф. № Т-51);

— Платежная ведомость (ф. №Т-53);

— Лицевой счет (ф. № Т-54).

Формы первичных документов зависят от вида оплаты труда.

Для учета затрат труда, выполненных работ и начисления заработной платы (оплаты труда) на сельскохозяйственных предприятиях используется несколько форм первичных документов. Независимо от формы первичные документы содержат в себе, как правило, следующие реквизиты (показатели): место работы (цех, участок, отделение); время работы (дата); наименование и разряд работы (операции); количество и качество работы; фамилии, инициалы, табельные номера и разряды рабочих; нормы времени и расценки за единицу работы; сумму заработной платы рабочих; шифры учета затрат, на которые относится начисленная заработная плата; количество нормо-часов по выполненной работе.

Для контроля за трудовой дисциплиной и с целью анализа степени использования рабочего времени применяется табельный учет. Данные табельного учета служат также основанием для начисления заработной платы (оплаты труда) работникам с повременной оплатой труда. Необходимо отметить, что табельный учет охватывает всех работников организации. Каждому из них присваивается определенный табельный номер, который указывается во всех документах по учету труда и заработной платы. Сущность табельного учета заключается в ежедневной регистрации явки работников на работу, ухода с работы, всех случаев опозданий и неявок с указанием их причины, а также часов простоя и часов сверхурочной работы.

Так, основным первичным документом для учета отработанного времени при повременной оплате труда является Табель учета рабочего времени и расчета оплаты труда (ф. № Т-12), который состоит из двух разделов.

В раздел 1 «Учет рабочего времени» вписываются в алфавитном порядке фамилии работников с указанием табельных номеров и должности (специальности, профессии). Затем ежедневно в течение месяца записывается количество отработанных часов, а в случае отсутствия работника на работе, используется буквенный или цифровой код, объясняющий причины невыхода на работу. После окончания месяца в табеле подсчитываются итоги отработанных дней и часов, а также производится начисление оплаты труда.

В разделе 2 «Расчеты с персоналом по оплате труда» по каждому работнику указывается тарифная ставка (часовая, дневная), оклад, а также сумма начисленной оплаты труда (по видам), количество отработанных человеко-дней, человеко-часов, количество человеко-дней простоев и т. д. В этом же разделе предусмотрена корреспонденция счетов по начислению оплаты труда с отнесением на счета по учету производств и расходов на продажу.

Табель учета рабочего времени и расчета оплаты труда (ф. № Т-12) является очень громоздким, поэтому на ЗАО «Степное» наибольшее применение получил Табель учета рабочего времени (ф. № 140-АПК или ф. № Т-13). Табельный учет ведут в табеле учета рабочего времени по месту работы (в отделениях, бригадах, на фермах, в промышленных и вспомогательных производствах и других хозяйственных подразделениях) заведующие соответствующими подразделениями хозяйства.

В табель записывается весь личный состав подразделения в установленной последовательности с указанием табельных номеров (лицевых счетов), присвоенных работникам. В табеле ежедневно отмечают выход на работу, количество отработанных часов, неявки отражают в табеле условными обозначениями, например: О — отпуск, Б — болезнь, П — прогул.

В конце месяца в табеле подводят итоги об отработанном времени (часы, дни), днях неявки на работу (по причинам). Затем табель сдают в бухгалтерию, где его данные после соответствующей проверки используются для составления расчетно-платежной ведомости. Следует иметь в виду, что по категориям работников с повременной оплатой труда сведения табельного учета об отработанном времени являются единственным основанием для начисления заработной платы.

Параллельно с табельным на сельскохозяйственных предприятиях ведут первичный учет потерь рабочего времени в результате целодневных (сменных) и внутрисменных простоев. Для этого используют учетный лист целодневных (сменных) и внутрисменных простоев (ф. № 64а), который заполняет ежедневно при наличии простоев руководитель производственного подразделения. В учетном листе указывают время и причины простоев, а также принятые меры по их устранению.

Продолжительность и причины простоев подтверждаются подписями рабочих. Если во время простоев работники были использованы на других работах, то это время в данный документ как простой не включают.

Ежедневно учетные листы целодневных (сменных) и внутри сменных простоев передают на рассмотрение руководителям хозяйств для принятия соответствующих мер, а после этого — в бухгалтерию, где их используют для учета простоев и начисления оплаты труда. Итоги времени простоев, зафиксированных в данном документе, должны соответствовать времени простоев, отраженных в табелях учета рабочего времени. На ЗАО «Степное» за последние годы простоев не было.

При возникновении несчастных случаев на производстве заполняют специальный документ — акт о несчастном случае на производстве (ф. № Н-1).

В растениеводстве для учета затраченного труда, объема выполненных работ, начисления заработка, а в ряде случаев и некоторых материальных затрат в процессе работы используют различные формы учетных листов.

Для учета полевых и стационарных работ, выполненных тракторами, комбайнами и другими самоходными машинами на ЗАО «Степное» применяют учетный лист тракториста-машиниста (ф. № 133-АПК), который заполняют на каждого тракториста-машиниста отдельно.

При открытии учетного листа указывают год, месяц, наименование хозяйства, номер отделения, бригады, а также фамилию, имя и отчество тракториста-машиниста, его табельный номер, марку трактора и его инвентарный номер. Учет ведут по мере выполнения работ по видам с указанием, под какие культуры они выполнялись. На каждый вид работ и культуры отводится одна строка, на которой последовательно по датам записывают: агротехнические условия выполнения работ (глубина вспашки и т.д.), бригаду-заказчика, единицу измерения, количество отработанных часов, норму выработки, расценку, фактический объем выполненной работы в натуре, перевод работы в условные эталонные гектары, расход горючего фактически и по норме за единицу работы.

В разделе о движении горючего отражают остаток горючего на дату выдачи и дату сдачи учетного листа и количество выданного (заправленного) горючего во время работы.

Учетный лист тракториста-машиниста ведет бригадир или учетчик бригады. Подписывают тракторист, бригадир и утверждает агроном. Агроном также делает отметку о качестве и сроках выполнения работ. По этим данным производят начисление оплаты труда трактористу-машинисту.

Путевой лист трактора (ф. № 134-АПК) используют для учета работы тракторов на транспортных работах. В этом документе отражают количество отработанных часов и дней, пробег всего и в том числе с грузом; количество перевезенных грузов, сделанных тонно-километров, отработанных машино-дней, выполненных условных эталонных гектаров работ; расход горючего по норме и фактически и суммы начисленной оплаты труда по ее видам.

Для учета ручных работ и работ, выполненных с помощью живой тягловой силы, используют учетный лист труда и выполненных работ (ф. № 131-АПК и 132-АПК). Форма № 131-АПК учетного листа предназначена для учета труда и работ, выполненных бригадой, звеном, а форма № 132-АПК — для учета затрат труда и работ, выполненных отдельным членом бригады; последняя форма является, по существу, лицевым счетом рабочего (колхозника).

При открытии учетного листа труда и выполненных работ на звено или бригаду в нем последовательно записывают наименование сельскохозяйственного предприятия, отделение, бригаду, звено, месяц, год, фамилию, имя, отчество каждого члена данного звена или группы работников, выполняющих, совместно работы, указывают также табельные номера работающих.

По мере выполнения работ ежедневно в заголовках отдельных граф этой формы указывают числа месяца, наименование культуры и вида выполненных работ, единицу измерения, расценку, нормы выработки. При приемке работ против каждого работающего отмечают количество отработанных часов и объем фактически выполненной работы.

Если в течение одного дня звено было занято несколькими видами работ, то для каждой из них предназначается отдельная графа в учетном листе. При использовании живой тягловой силы в последней строке учетного листа делают отметку об отработанных коне-днях.

Для определения сумм оплаты труда расчеты производятся по каждой строке учетного листа. При этом по каждому виду работ расценку за единицу выработки умножают на объем работы. Если же расценка показана за норму выработки в день, то ее нужно предварительно разделить на норму выработки и полученный результат умножить на фактический объем выполненной работы.

Доплата определяется умножением основной оплаты труда на процент доплаты. По каждой строке и по графам подсчитывают итоги. Подписывают учетный лист агроном и бригадир.

Учетный лист труда и выполненных работ индивидуальный (ф. № 132-АПК) мало отличается от учетного листа формы № 131-АПК. Порядок его заполнения и расчетов оплаты труда такой же, как и в предыдущей форме, с той только разницей, что его открывают на одного работника.

На ЗАО «Степное» для учета труда и работ, выполненных бригадой, используется «Наряд на сдельную работу (для бригады)», который заполняется аналогично учетному листу № 131-АПК, и «Акт приемки выполненных работ» на основании которых и начисляется сдельная оплата труда работников.

В практике учета на сельскохозяйственных предприятиях применяют также книжку бригадира по учету труда и выполненных работ (ф. № 65). Она заменяет учетные листы и табели, но пока имеет ограниченное распространение в связи с громоздкой формой построения.

За время выполнения государственных и общественных обязанностей, предусмотренных законодательством, за работником сохраняется средний заработок. При исчислении среднего заработка принимают во внимание все виды выплат, имеющие постоянный характер и входящие в фонд заработной платы за последние 12 месяцев.

Рабочим, служащим, колхозникам один раз в году предоставляется отпуск на установленное законодательством количество на данный момент 28 календарных дней. Право на отпуск работники получают по истечении шести месяцев его непрерывной работы. По соглашению сторон оплачиваемый отпуск работнику может быть предоставлен и до истечения шести месяцев.

Для начисления заработной платы (оплаты труда) работнику при уходе его в очередной отпуск или при увольнении его до окончания месяца используют расчет по заработной плате (оплате труда) (ф. № 138-АПК), который служит также для начисления заработной платы (оплаты труда) из расчета средней заработной платы (оплаты труда). На оборотной стороне расчета записывают сумму начисленной заработной платы по месяцам для определения среднедневной или среднемесячной заработной платы. На лицевой стороне слева записывают суммы начислений по видам, справа — удержания по видам. На ЗАО «Степное» используются самостоятельно разработанные бланки для расчета средней заработной платы.

Пособия по временной нетрудоспособности выплачивают за счет средств социального страхования. Основанием для начисления пособия является листок нетрудоспособности. Величина пособия зависит от непрерывного стажа работы и характера заболевания.

Из заработной платы рабочих и служащих совхозов, а также из оплаты труда колхозников производятся определенные удержания. Эти удержания делают только в случаях и размерах, предусмотренных законом.

По учету расчетов с персоналом по оплате труда применяются следующие формы:

- расчетно-платежная ведомость (форма № Т-49), которая рекомендована для средних и малых организаций. При составлении этой формы допустимо не заполнять другие расчетные и платежные ведомости. На ЗАО «Степное» эта форма не используется.

- расчетная ведомость (форма № Т-51), которая применяется для расчета заработной платы всем категориям работающих. Рекомендована для применения в крупных организациях. В расчетной ведомости содержатся все расчеты по определению сумм заработной платы, подлежащих выплате работникам. Именно эта форма используется в ЗАО «Степное» для расчета заработной платы;

- платежная ведомость (форма № Т-53) (приложение 11), которая применяется в ЗАО «Степное» для учета выплат заработной платы. В ней указывают фамилии и инициалы работников, их табельные номера, суммы к выдаче и расписку в получении заработной платы.

- расчетно-платежные ведомости или замещающие их расчетные и платежные ведомости применяют для расчетов с работниками за целый месяц. На лицевой стороне ведомостей общую сумму к выдаче удостоверяют своими подписями руководитель организации и главный бухгалтер.

- лицевой счет (формы № Т-54 и № Т-54а), который заполняется бухгалтером на каждого работника на основании первичных документов о приеме на работу и в котором указывается необходимая информация: фамилия, имя, отчество; цех, отдел организации; категория персонала; табельный номер работника; количество детей (для определения вычетов при расчете налога на доходы физических лиц); дата поступления на работу.

Расчетно-платежная ведомость (ф. № Т-49) и Расчетная ведомость (ф. № Т-51) являются основными документами по начислению и выплате всех видов заработной платы, а также пособий по временной нетрудоспособности, беременности и родам, отпускам и прочим выплатам. При этом могут вестись: лицевые счета работников, реестры не выданной оплаты труда (ф. № 85-АПК), сводная ведомость начисленной оплаты труда по ее составу и категориям работников (ф. № 58-АПК), сводная ведомость по расчетам с персоналом (ф. № 59-АПК). На ЗАО «Степное» эти регистры не ведутся.

3.4. Методика исчисления основной и дополнительной оплаты труда

Различают основную и дополнительную оплату труда.

К основной относится оплата, начисленная работникам за отработанное время, количество и качество выполненных работ.

Основными формами оплаты труда являются:

— повременная;

— сдельная.

Повременная форма оплаты труда заключается в том, что заработная плата работника рассчитывается исходя из установленной тарифной ставки или оклада за фактически отработанное время[42, с. 56]. Она применяется на тех работах, где результаты труда каждого работника не поддаются точному учету и нормированию: административно-управленческий персонал (руководитель организации, работники экономической службы, ИТР и др.), а также работники, занятые на автоматизированных участках производства, конвейерах и др.

При этой форме оплаты труда члену трудового коллектива или лицу, работающему в нем по трудовому договору (соглашению), устанавливают должностной оклад, который выплачивают ему полностью, если он отработал все рабочие дни в данном месяце, независимо от их количества.

Повременная форма оплаты труда имеет две системы: простую повременную и повременно-премиальную.

Простая повременная система оплаты труда применяется в ЗАО «Степное». В своей основе она имеет только количество отработанного времени. При ней оплата труда зависит только от количества отработанных дней, тарифного коэффициента и тарифной ставки. Однако предприятия могут применять не только поденную, но и почасовую форму оплаты труда. В этом случае заработная плата работника определяется умножением часовой ставки оплаты труда на фактическое количество рабочих часов.

Если работник отработал не все рабочие дни, то оплата производится за фактически отработанное время. С этой целью должностной оклад следует разделить на количество рабочих дней в данном месяце и умножить на количество отработанных рабочих дней. Рассмотрим пример, связанный с начислением заработной платы на ЗАО «Степное».

Пример 1. Работница Куликова Л.А. (оклад 7000 руб.) в июне 2015 г. (1 праздничный и 9 выходных дней) полностью отработала все 20 рабочих дней. Заработная плата будет начислена в сумме 7000 руб.

В июле 2015 года всего 23 рабочих дня. Куликова Л.А. с 21 июля ушла в очередной отпуск и отработала 14 рабочих дней (6 выходных дней и 11 дней отпуска). Заработная плата будет начислена в сумме 4260,87 рублей (7000 руб. • 14 / 23).

Повременно-премиальная система предусматривает, что члены трудового коллектива и лица, работающие в организациях по договорам (контрактам), дополнительно получают премию, которая, как правило, устанавливается в процентах к заработной плате, начисленной за фактически отработанное время.

Пример 2. Приказом по предприятию работнице Сычевой Н.А.. в мае месяце установлена премия в размере 20 %. Заработная плата в мае месяце за фактически отработанное время составила 5704 руб., поэтому премия будет начислена в сумме 1140 руб.80 коп. (5704 руб. * 20 %).

Наряду с повременной формой оплаты труда широкое распространение имеет сдельная форма оплаты труда, которая в свою очередь делится на прямую сдельную, сдельно-прогрессивную, сдельно-премиальную, косвенно-сдельную, аккордную и аккордно-премиальную системы оплаты труда.

В зависимости от способа организации труда сдельная оплата труда может подразделяться также на индивидуальную, когда вознаграждение работника за его труд целиком зависит от количества произведенной самим работником продукции, ее качества и сдельной расценки, и коллективную (бригадную), когда заработок всей бригады определяется с учетом фактически выполненной работы и ее расценки, а оплата труда каждого работника зависит от объема произведенной всей бригадой продукции, от качества и количества труда в общем объеме работ.

На ЗАО «Степное» применяется прямая сдельная система оплаты труда. Вознаграждение работнику начисляется за фактически выполненную работу или изготовленную продукцию по установленным сдельным расценкам, то есть заработная плата работника определяется путем умножения сдельной расценки на количество произведенной продукции.

Пример 3. Трактором МТЗ-82 производится подбуртовка зерна. Сдельная расценка за 1 час работы равна 28,57 руб. Фактически в течение смены отработано 14 часов. Размер основного заработка тракториста-машиниста равен 14 * 28,57 = 400 руб.

При сдельно-прогрессивной системе оплаты труда вознаграждение работника за изготовление продукции сверх нормы определяется по более высоким расценкам в пределах установленной нормы. Обязательным условием для работника в этом случае является обеспечение какого-то исходного уровня выработки, называемого нормой.

Сдельные расценки могут повышаться постепенно в зависимости от уровня перевыполнения норм в соответствии с принятой на предприятии шкалой расценок.

Пример 4. Трактором МТЗ-82 производится подбуртовка зерна. Фактически в течение смены отработано 14 часов. Сдельная расценка за 1 час работы равна 28,57 руб. Норма выработки 7 часов. Сдельная расценка за 7 часов работы будет равна 28, 57 руб., за 7 часов – 42,86 руб. Размер основного заработка тракториста-машиниста равен 7 * 28,57 + 7 *42,86 = 500 руб.

При сдельно-премиальной системе рабочим дополнительно начисляется премия по показателям, установленным положением о премировании (качество работы, срочность и т.д.). Размер премии устанавливается в процентах от сдельного заработка. Следовательно, заработок работника складывается из сдельного заработка, исчисленного исходя из расценок и количества произведенной продукции, и премии.

Пример 5. Трактором МТЗ-82 производится подбуртовка зерна. Норма выработки 7 часов. Сдельная расценка за 1 час работы равна 28,57 руб. Положением о премировании предусмотрена 20%-ная премия за выполнение нормы. Фактически в течение смены отработано 14 часов. Размер основного заработка тракториста-машиниста равен 14 * 28,57 = 400 руб., премия 400 * 20% = 80 руб. Общий заработок будет равен 400 + 80 = 480 руб.

Косвенно-сдельная система оплаты труда в основном применяется для работников, выполняющих вспомогательные работы при обслуживании основного производства. Данная система основана на том, что размер заработной платы вспомогательного рабочего определяется в процентах от заработка обслуживаемых им основных производственных рабочих.

Пример 6. Работнику, занятому на вспомогательных работах, начисляется 70% от заработка работников основного производства. Если заработок работников основного производства за месяц составил 15 000 руб., то работнику, занятому на вспомогательных работах, будет начислено:

15 000 * 70 % = 10 500 руб.

Аккордная система оплаты труда предполагает, что для работника размер вознаграждения устанавливается за комплекс взаимосвязанных работ или за произведенную продукцию, а не за конкретную производственную операцию.

В тех отраслях сельскохозяйственного производства, где имеется значительный разрыв между временем выполнения сельскохозяйственных работ и получением готовой продукции (возделывание полевых культур, овощеводство открытого грунта садоводство и пр.) широко применяется аккордно-премиальная система. При ней оплата производится по аккордным расценкам за единицу (1 т, шт.) продукции или за каждые 100 рублей её стоимости (по фактическим ценам реализации). Кроме этого начисляется премия. Премирование осуществляется за перевыполнение плана производства валовой продукции с учетом её качества, превышения уровня производства продукции, сокращение прямых затрат на единицу продукции или снижение её себестоимости, за рост производительности труда и другие показатели

При аккордно-премиальной системе оплата труда работников растениеводства, занятых на механизированных и конно-ручных работах в течение года производится за объем выполненных работ по дневным тарифным ставкам, действующим нормам выработки и тарификации работ, а в конце года – по расценкам за продукцию.

Исчисление размера заработка осуществляется путем умножения сдельной расценки за единицу работы на фактически выполненный её объём. Сдельная расценка за единицу работы определяется путем деления тарифной ставки, соответствующей тарифному разряду данного вида работы, на установленную норму выработки.

Пример 7. На подборе картофеля за копателем норма выработки 11 ц, тарифная ставка за норму 35,07 руб. (5-й разряд по ЕТС). Сдельная расценка за сбор 1 ц картофеля равна 3,19 руб. (35,07 : 11). Если фактически в течение смены работник соберет 14 ц картофеля, ему начисляется 44, 66 руб. (3,19 * 14) основного заработка [37, с. 107].

Также при аккордно-премиальной системе коллектив работников (бригада, отряд, звено) получают аккордное задание, предусматривающее производство планового количества продукции определенного качества или определяющее стоимость её в денежном выражении. На весь комплекс работ, связанный с получением запланированного количества продукции, рассчитывается тарифный фонд оплаты труда. В растениеводстве для этих целей служат технологические карты.

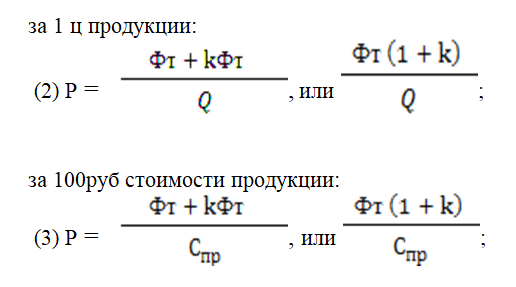

Для усиления материальной заинтересованности в результатах труда аккордные расценки устанавливаются из тарифного фонда и фонда доплаты за продукцию по формулам:

где Р – сдельная расценка за продукцию; Фт – тарифный фонд заработной платы; k – коэффициент повышения тарифного фонда за продукцию; Q – плановый объем продукции; Спр – стоимость планового объема продукции по ценам реализации.

Во всех случаях, где это возможно, расценки за продукцию необходимо определять с учетом её качества, а за овощные культуры и картофель ещё и с учетом сроков реализации.

Расценки за качество продукции могут рассчитываться по сортам путем приведения всей продукции посредством цен реализации к I сорту.

По установленным аккордным расценкам в конце года или по окончании определенного периода определяется общий фонд оплаты труда бригады (отряда, звена) за фактически произведенную (полученную) продукцию. При этом аккордная расценка умножается на количество (стоимость) продукции по видам, а произведения складываются. С каждой бригадой (отрядом, звеном) расчет за продукцию производится с учетом всех культур, которые она возделывала в соответствии с производственной программой (плановым заданием).

Фонд оплаты труда за произведенную продукцию рассчитывается по формуле

(4) Фпр = Р1пр * Q1(В1) + Р2пр * Q2(В2) +….+ Рnпр * Qn(Вn),

где Р1пр, Р2пр, Рnпр – аккордные расценки за 1 ц (за 100 руб. стоимости) продукции по видам; Q1, Q2, Qn – объемы произведенной продукции по видам; В1, В2, Вn – стоимость произведенной продукции по видам, руб.

В случае, если установлена одна расценка за 100 руб. стоимости продукции, фактический фонд оплаты по бригаде, звену рассчитывается по формуле

(5) Фпр = Р100 руб. * Впр.

Помимо основной оплаты за объем выполненных работ, отработанное время, количество полученной продукции работники, занятые производством продукции растениеводства, могут получать дополнительную оплату за качественное проведение важнейших сельскохозяйственных работ в оптимальные сроки.

Работникам, занятым химическим консервированием, рекомендуется снижать нормы выработки на 30 – 50 % [37, с. 67].

В сельскохозяйственном производстве широко распространена выдача дополнительной оплаты и премий в натуральной форме. Так, работникам, занятым на выращивании и заготовке кормов, рекомендуется выдавать до 50% объемов заготовленных кормов сверх установленного задания.

Комбайнерам на уборке зерновых культур советуют выдавать за каждую намолоченную 1 тыс. ц зерна 2 ц бесплатно. А за выполнение сезонной нормы уборки зерновых культур (таблица № 6).

Таблица № 6 Количество выдаваемого зерна за превышение уровня сезонной нормы уборки

| Уровень превышения сезонной

нормы уборки, % |

Количество выдаваемого

зерна, ц |

| 100 – 135 | 6 |

| 136 – 150 | 8 |

| Свыше 150 | 10 |

Механизаторам, занятым на скашивании зерновых культур на прицепных и самоходных косилках, рекомендуется выдавать за 1 га колосовых культур 1 кг зерна, а за 1 га зернобобовых — 3 кг.

Работникам ручного труда, занимающимся прорывкой и проверкой посевов сахарной свеклы, рекомендуется производить оплату сахаром в объеме до 2 ц за 1 га посевов, обработанных не более чем за 3 дня [37, с. 74].

В целях повышения материальной заинтересованности в выполнении и перевыполнении сменного задания по проведению важнейших работ по возделыванию и уборке сельскохозяйственных культур рекомендуется производить премирование работников.

На ЗАО «Степное» в последние годы сложилось тяжелое материальное положение, поэтому на предприятии используются только простая повременная и простая сдельная оплата труда. Материальное поощрение в денежном выражении отсутствует так же, как и отсутствует дополнительная оплата и премии в натуральной форме.

Наряду с основной оплатой труда, на предприятиях применяются различные виды дополнительной оплаты, включаемые в фонд заработной платы, а также производится выплата пособий за счет средств социального страхования и других источников. К ним относятся:

Оплата часов ночной работы. Временем ночной работы считается время с 22 до 6 часов. При этом установленная продолжительность работы сокращается на 1 час. К работе в ночное время не допускаются следующие группы работающих: беременные женщины; женщины, имеющие детей в возрасте до 3-х лет; работники моложе 18 лет; работники других категорий, предусмотренные в нормативных актах министерств, ведомств и действующим законодательством.

Часы ночной работы оплачиваются в повышенном размере, но не ниже размеров, установленных законодательством (ст. 96 ТК РФ) [8]. Размер доплаты за работу в ночное время должен быть предусмотрен в трудовом договоре в процентном отношении к должностному окладу.

На ЗАО «Степное» часы ночной работы оплачиваются в размере 35% от установленного работнику оклада.

Оплата часов сверхурочной работы. Работа за пределами нормальной продолжительности рабочего времени может производиться как по инициативе работника (совместительство – ст.ст.282 – 288 ТК РФ) [8], так и по инициативе работодателя (сверхурочная работа — ст.ст. 97-99 ТК РФ) [8].

Совместительство предусматривает, что по заявлению работника работодатель имеет право разрешить ему работу по другому трудовому договору в этой же организации по иной профессии, специальности или должности за пределами нормальной продолжительности рабочего времени (внутреннее совместительство). При внешнем совместительстве работник имеет право заключить трудовой договор с другим работодателем, но рабочее время не может превышать 4-х часов в день и в течение одного месяца (другого учетного периода) продолжительность рабочего времени при работе по совместительству не должна превышать половины месячной нормы рабочего времени (нормы рабочего времени за другой учетный период), установленной для соответствующей категории работников.

Согласно ст. 285 ТК РФ [8] оплата труда лиц, работающих по совместительству, производится пропорционально отработанному времени, в зависимости от выработки либо на других условиях, определенных трудовым договором.

При установлении лицам, работающим по совместительству с повременной оплатой труда, нормированных заданий оплата труда производится по конечным результатам за фактически выполненный объем работ.

Сверхурочная работа — это работа, производимая работником по инициативе работодателя за пределами установленной продолжительности рабочего времени, ежедневной работы (смены), а также сверх нормального числа рабочих часов за учетный период. Сверхурочные работы допускаются в исключительных случаях по согласованию с администрацией организации.

К сверхурочным работам не допускаются: беременные женщины; женщины, имеющие детей в возрасте до 3-х лет; работники моложе 18 лет; работники, обучающиеся без отрыва от производства в общеобразовательных школах и профессионально-технических учебных заведениях, в дни занятий; работники других категорий, предусмотренные в нормативных актах министерств, ведомств и действующем законодательстве.

Работа в сверхурочное время оплачивается за первые 2 часа не меньше, чем в полуторном размере, а за каждый последующий час — в двойном размере. Сверхурочные работы не должны превышать для каждого работника 4 часа в течение 2-х дней подряд и 120 часов в год.

На ЗАО «Степное» работники не привлекаются к сверхурочным работам.

Оплата работы в выходные и праздничные дни. Выходные дни (еженедельный непрерывный отдых) – это время, в течение которого работник свободен от исполнения трудовых обязанностей. Выходные дни предоставляются всем работникам еженедельно в соответствии с трудовым договором, коллективным договором, правилами внутреннего трудового распорядка или локальными нормативными актами. При пятидневной рабочей неделе работникам предоставляются два выходных дня в неделю, при шестидневной рабочей неделе — один выходной день.

Привлечение работников в выходные и нерабочие праздничные дни производится по письменному распоряжению работодателя.

Работа в выходные и нерабочие праздничные дни оплачивается не менее чем в двойном размере. Конкретные размеры могут устанавливаться коллективным договором, трудовым договором, локальным нормативным актом.

По желанию работника, работавшего в выходной и нерабочий праздничный день, ему может быть предоставлен другой день отдыха. В этом случае этот день оплачивается в одинарном размере, а день отдыха оплате не подлежит.

На ЗАО «Степное» оплата работы в выходные и праздничные дни производится в двойном размере.

К выплатам за непроработанное время относятся: оплата очередных отпусков, оплата за время выполнения государственных и общественных обязанностей, выходного пособия при увольнении и др.

Оплата очередных отпусков. Отпуск — это временное освобождение от работы для отдыха, который периодически предоставляется и оплачивается работнику.

Отпуска могут быть трудовыми, социальными и отпусками без содержания. Трудовой отпуск подразделяют на два вида: основной и дополнительный. Ежегодный основной оплачиваемый отпуск предоставляется работникам продолжительностью 28 календарных дней.

Ежегодные дополнительные оплачиваемые отпуска предоставляются работникам, занятым на работах с вредными и (или) опасными условиями труда, имеющим особый характер работы, с ненормированным рабочим днем и в других случаях, предусмотренных федеральными законами.

Работодатели с учетом своих производственных и финансовых возможностей могут самостоятельно устанавливать дополнительные отпуска для своих работников.

Порядок и условия предоставления ежегодных оплачиваемых трудовых отпусков определяется коллективными договорами или локальными нормативными актами.

В последующем очередность предоставления оплачиваемых отпусков определяется ежегодно в соответствии с Графиком отпусков, утверждаемых работодателем по согласованию с профсоюзным органом.

По соглашению между работником и работодателем ежегодный оплачиваемый отпуск может быть предоставлен по частям, причем одна из частей отпуска должна быть не менее 14 календарных дней.

Оплата ежегодного трудового отпуска исчисляется из расчета среднего заработка за 12 календарных месяцев, предшествующих месяцу ухода в отпуск. При подсчете среднего заработка учитывают все виды заработной платы (оплаты труда) за год. Для подсчета оплаты за отпуск годовой заработок делят на 12, полученный среднемесячный заработок — на 29,4 (среднемесячное число календарных дней), а средний дневной заработок умножают на число дней отпуска.

Изменения порядка расчетов среднедневного заработка прямо влияют на сумму отпускных, что видно из следующего примера.

Пример 8. Рассмотрим порядок предоставления и оплаты отпусков работникам на ЗАО «Степное» на примере работницы Михайловой Л.М.. Методика расчета отпускных для работницы Михайловой Л.М. (отпуск оплачивается рабочим дням).

- Среднедневная заработная плата 167486 руб./ 315 рабочий день = 531,70 руб.

- Сумма отпускных 531,70 руб. * 24 рабочий день = 12760,80 руб.

Методика расчета отпускных для работницы Михайловой Л. М. (отпуск оплачивается календарным дням):

- Среднемесячная заработная плата 167486 руб./ 12 мес. = 13957,166 руб.

- Среднедневная заработная плата 13957,166 руб./ 29,6 = 471,52 руб.

- Сумма отпускных 471,52 руб. * 28 календ, дней = 13202,56 руб.

К социальным отпускам относятся: отпуска в связи с временной нетрудоспособностью; отпуска по беременности и родам; отпуска по уходу за малолетними детьми; творческие отпуска; учебные отпуска и др.

Оплата за время выполнения государственных и общественных обязанностей в рабочее время производится по среднему заработку.

Выходное пособие при увольнении. В некоторых случаях при расторжении трудового договора увольняемым работникам выплачивается выходное пособие. Такое пособие выплачивается в размерах:

— двухнедельного среднего заработка, если: работник не соответствует занимаемой должности или выполняемой работе вследствие состояния здоровья; работник принят на военную службу или направлен на альтернативную гражданскую службу; работник отказался от перевода в связи с перемещением работодателя в другую местность.

— среднего месячного заработка в связи с: ликвидацией организации; сокращением численности или штата; прекращением трудового договора из — за нарушения уставленным трудовым законодательством или иным федеральным законом обязательных правил при заключении трудового договора;

— трёх средних месячных заработков в случае расторжения трудового договора с руководителем организации, его заместителями и главным бухгалтером в связи со сменой собственника имущества организации.

Договором могут предусматриваться другие случаи выплаты выходных пособий, а также устанавливаться повышенные размеры выходных пособий. Выходное пособие, выплачиваемое при увольнении, не облагается единым социальным налогом, взносами на обязательное пенсионное страхование и на страхование от несчастных случаев на производстве и профзаболеваний, а также налогами на доходы физических лиц.

Пособие по временной нетрудоспособности. Оплата временной нетрудоспособности и пособия по беременности и родам производится работающим гражданам, на которых распространяется государственное социальное страхование. Основанием для начисления пособия является Листок нетрудоспособности, выданный медицинским учреждением в установленном порядке на срок не более 10 месяцев, в отдельных случаях — не более 12 (работающим инвалидам — 4 месяца подряд, но не более 5 месяцев в году).

Следует отметить, что:

- при заболевании во время пребывания в ежегодном трудовом отпуске пособие выдается за все дни освобождения от работы, указанные в листке;

- уволенному работнику при наступлении нетрудоспособности в течение месяца со дня увольнения пособие выплачивается при заболевании, которое длится свыше одного календарного месяца.

Пособие по временной нетрудоспособности назначается работникам, имеющим право на обеспечение по социальному страхованию, если нетрудоспособность наступила в период их работы, включая испытательный срок и день увольнения.

Застрахованному лицу, имеющему страховой стаж менее шести месяцев, пособие по временной нетрудоспособности выплачивается в размере, не превышающем за полный календарный месяц минимального размера оплаты труда, установленного федеральным законом.

Пособие рассчитывается следующим образом:

- расчетным периодом для определения размера пособия являются 12 календарных месяцев, предшествующих месяцу заболевания работника.

- определяется среднедневной заработок работника путем деления суммы заработной платы за расчетный период на количество календарных дней в этом периоде.

- определяется среднедневной заработок работника для определения размера пособия с учетом его трудового стажа путем умножения среднедневного заработка на размер пособия в процентах.

- среднедневной заработок работника, исчисленный для определения размера пособия по временной нетрудоспособности, умножается на количество календарных дней болезни.

Исчисленная сумма пособия выплачивается из двух источников. За первые два дня нетрудоспособности — за счет средств работодателя, а за остальные дни нетрудоспособности — за счет средств ФСС России.

ЗАО «Степное» является плательщиком единого сельскохозяйственного налога, поэтому согласно ФЗ от 31.12.2002 г. № 190-ФЗ [6] пособие по временной нетрудоспособности (за исключением пособия по временной от нетрудоспособности в связи с несчастным случаем на производстве или профессиональным заболеванием) выплачивается за счет следующих источников:

- средств Фонда социального страхования Российской Федерации, поступающих от единого сельскохозяйственного налога — в части суммы пособия, не превышающей за полный календарный месяц одного минимального размера оплаты труда, установленного федеральным законом;

- средств работодателей — в части суммы пособия, превышающей один минимальный размер оплаты труда, установленный федеральным законом;

- за счет средств Фонда социального страхования РФ также производится расчет пособий по беременности и родам.

Приведем условный пример расчета пособия по беременности и родам.

Пример 9. Подгорная О.О. с 1 августа 2015 г. ушла в отпуск по беременности и родам на 140 календарных дней до 18 декабря включительно.

Заработная плата за расчетный период (12 месяцев) составила 54 200 руб., а календарных дней — 301.

Отсюда среднедневная заработная плата за расчетный период составит 180 руб. 07 коп. (54 200 руб./301 день), а пособие по беременности и родам 25209 руб. 30 коп. (180 руб. 07 коп. * 140 дней).

За счет ФСС будет выплачено 10535 руб. 48 коп. (2300*4 + 2300/31 * 18), а за счет предприятия 14673 руб. 82 коп.