или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Содержание

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Введение

Глава 1. Теоретические основы бюджетирования на предприятиях РКП

1.1 Назначение, цели, задачи и функции бюджетирования на предприятиях РКП

1.2. Бюджетирование — как метод управления экономикой предприятия

1.3 Бюджетный процесс и виды бюджетов

1.4 Зарубежный и отечественный опыт применения метода бюджетирования

Глава 2. Анализ применения метода бюджетирования на предприятиях РКП

2.1 Краткая характеристика объекта исследования

2.2 Операционные бюджеты компании и практика их разработки

2.3 Инвестиционный бюджет АО «ИСС» и его характеристики

2.4 Недостатки системы бюджетирования на предприятиях РКП, пути их устранения

Глава 3. Использование информационных технологий в бюджетировании

3.1 Автоматизированная система управления финансовыми и экономическими задачами

3.2 Пути развития применения информационных технологий в бюджетировании на предприятии АО «ИСС»

3.3 Оценка экономической эффективности предлагаемых путей развития применения информационных технологий в бюджетировании на предприятии АО «ИСС»

Заключение

Список использованной литературы

ВВЕДЕНИЕ

Ракетно-космическая промышленность (РКП) Российской Федерации является одним из «драйверов» отечественного научно-технического развития и одной из немногих высокотехнологичных отраслей, сохранивших конкурентоспособность на мировых рынках.

Экономическая ситуация, складывающаяся в мировой и российской экономике, усиливающаяся санкционная политика ведущих западных стран в отношении Российской Федерации, структурная и техническая модернизация отрасли требуют глубокого и всестороннего подхода к решению проблем управления как на уровне РКП, так и на уровне отдельных предприятий с учетом их специфических особенностей. Такими специфическими особенностями являются следующие [6]:

- мелкосерийные и единичные масштабы производства;

- значительный объем параллельно выполняемых работ (опытно — конструкторские работы, производство и модернизация ракетно-космической техники);

- значительная доля специализированных производств и уникального оборудования;

- длительные циклы создания ракетно-космической техники и длительные технологические циклы изготовления изделий.

Перечисленные особенности должны учитываться в процессе:

- финансового планирования на предприятиях РКП и ценообразования на ракетно-космическую технику;

- технико-экономического сопровождения разработки, изготовления и эксплуатации ракетно-космической техники;

- оценки реализуемости космических проектов и федеральных целевых программ на предприятиях РКП;

- анализа готовности предприятий РКП к выполнению заданий государственного оборонного заказа;

- анализа условий и предпосылок роста или снижения цен на ракетно-космическую технику на предприятиях РКП;

- организации учета и контроля на предприятиях РКП;

- финансового анализа.

В условиях постоянных внутренних изменений в экономике страны, а также влияния внешних политических и экономических факторов значение научно-методического обоснования всех сторон функционирования предприятий и в первую очередь финансового планирования на предприятиях многократно возрастает.

Значение финансового планирования для успешного функционирования предприятия определяется тем, что оно:

- трансформирует выработанные стратегические цели в форму конкретных финансовых показателей;

- определяет оптимальные границы затрат, необходимых для реализации всей совокупности планов предприятия;

- устанавливает стандарты для организации финансовой информации;

- в части оперативного финансового планирования предоставляет информацию для разработки и своевременной корректировки выбранной стратегии предприятия.

Учитывая, что основным уровнем финансового планирования, на котором происходит уточнение и детализация показателей, отражаемых затем в прогнозных формах финансовой отчетности, а также формирование конкретных способов их достижения, является текущее финансовое планирование, представляющее собой бюджетирование — процесс построения системы взаимосвязанных финансовых и операционных бюджетов, проблема бюджетирования на предприятии имеет для АО «ИСС» принципиальный характер.

Многие предприятия РКП разработали и применяют различные системы бюджетирования. Однако общим для таких систем бюджетирования является использование для проверки бизнес-процессов предприятия, как правило, двух финансовых бюджетов – бюджета доходов и расходов и бюджета движения денежных средств.

Следовательно, актуальность темы работы определяется необходимостью проверки эффективности бизнес-процессов на основе анализа финансово-экономических показателей деятельности предприятия с учетом особенностей бюджетирования на предприятии.

Объектом исследования в работе является АО «ИСС», а предметом исследования – процессы бюджетирования в АО «ИСС».

Целью работы является проведение исследования в области процессов бюджетирования в АО «ИСС» и разработка путей развития применения информационных технологий в бюджетировании на предприятии АО «ИСС».

Для достижения поставленной цели были сформулированы и решены следующие задачи:

- изучение и обобщение теоретических основ бюджетирования на предприятиях РКП, в том числе:

- определение назначения, целей, задач и функций бюджетирования на предприятиях РКП;

- характеристика бюджетирования как метода управления экономикой предприятия;

- определение бюджетного процесса и видов бюджетов;

- изучение зарубежного и отечественного опыта применения метода бюджетирования;

- проведение анализа применения метода бюджетирования на предприятиях РКП (на примере АО «ИСС»), в том числе:

- краткая характеристика объекта исследования, сбор и обобщение финансово-экономических показателей АО «ИСС», анализ деятельности предприятия, необходимый для выявления особенностей бюджетирования в АО «ИСС»;

- изучение операционных бюджетов АО «ИСС» и практики их разработки;

- изучение инвестиционного бюджета АО «ИСС» и его характеристик;

- определение основных недостатков системы бюджетирования на предприятиях РКП и путей их устранения;

- проведение анализа использования информационных технологий в бюджетировании, в том числе:

- общая характеристика автоматизированной системы управления финансовыми и экономическими задачами;

- определение путей развития применения информационных технологий в бюджетировании на предприятии АО «ИСС».

В качестве методологической и теоретической основы данной работы были использованы научные труды зарубежных и отечественных ученых, посвященные проблеме финансового планирования и бюджетирования на предприятиях [1 – 5, 8 – 16, 18 -25, 27 – 35, 40, 41].

При решении поставленных в работе задач использовались: методы системного анализа, экономического анализа, финансового анализа, экспертных оценок.

Практические рекомендации и предложения, разработанные автором, планируются к использованию при модернизации системы управления финансовыми и экономическими задачами АО «ИСС».

Глава 1. Теоретические основы бюджетирования на предприятиях РКП

1.1. Назначение, цели, задачи и функции бюджетирования на предприятиях РКП

В настоящее время проблему бюджетирования в своих научных трудах рассматривали, как отечественные, так и зарубежные ученые. Среди них: Бланк И.А., Бобылёва А. З., Борисов Е. И, Бругхем Ю., Бурмистров Л.А., Хоригрен И.Т., Дж. Фостер, Гаген А., Годин А.М., Подпорина И.В., Друри К., Милошевич С.Б., Кожин В.А., Гитзберк В.Я., Бочаров В.В., Друкер Я., Стоянова Е.С., Карминский A. M., Хан Д., Хруцкий В.Е., Сизова Т.В., Керимов В.Э., Самочкин В.Н., Щиборщ К В., Шаховская Л.С. и другие [12]. Большое количество ученых, изучающих проблему бюджетирования, предопределило наличие различных подходов к определению понятия «бюджетирование».

Сущность одного из таких подходов заключается в том, что бюджетирование представляет собой процесс последовательных управленческих действий, включающий планирование будущих операций предприятия, трансформацию планов деятельности предприятия в показатели доходов и расходов, платежей и поступлений, разработку и контроль бюджетов в соответствии с целями предприятия и оперативного планирования.

Таким образом, бюджетирование определяется как процесс:

- планирования;

- разработки бюджетов.

Процесс планирования включает в себя:

- планирование будущих операций предприятия и оформление его результатов в виде системы бюджетов;

- планирование и управление деятельностью предприятия с помощью бюджетов (смет) и экономических показателей, позволяющих определить вклад каждого подразделения и каждого менеджера в достижение общих целей.

Процесс разработки бюджетов включает в себя:

- разработку бюджетов в соответствии с целями оперативного планирования;

- разработку, управление, использование и контроль бюджетов в соответствии с целями предприятия;

- формирование и исполнение бюджета предприятия, включая стадии разработки и рассмотрения проектов бюджета, утверждение наиболее приемлемого из них в виде содержащего количественные показатели документа, в соответствии с которым осуществляется формирование и распределение фондов денежных средств и их эффективное использование для обеспечения решения задач и выполнения функций хозяйствующего субъекта.

Сущность следующего подхода заключается в том, что бюджетирование выступает как система согласованного управления отдельными подразделениями хозяйствующего субъекта, которая включает: систематическую обработку экономической информации, краткосрочное планирование, учет и контроль ресурсов и результатов деятельности, анализ прогнозируемых и полученных экономических показателей по сегментам бизнеса.

Таким образом, бюджетирование определяется как система:

- согласованного управления;

- краткосрочного планирования, учета и контроля ресурсов;

- внутрипроизводственного управления, которая использует определенные финансовые инструменты, называемые бюджетами.

Сущность еще одного подхода заключается в том, что бюджетирование — технология управления финансовым состоянием предприятия и представляет собой совокупность процессов: финансовое планирование, учет, контроль, анализ доходов и расходов, информационно-аналитическая поддержка управления [8].

Таким образом, с точки зрения авторов, исследующих понятие бюджетирование, это технология:

- финансового планирования, учета и контроля;

- управления финансовым состоянием предприятия;

- интегрированного планирования, учета и контроля денег и финансовых результатов;

- информационно-аналитической поддержки управления, которая предназначена для повышения экономической обоснованности принимаемых руководителем решений.

Следовательно, бюджетирование представляет собой многоемкое понятие, включающее в себя метод, способ и процесс управления финансами, а также управленческий инструмент распределения ресурсов, позволяющие достигнуть определенных целей.

Назначение бюджетирования состоит в:

- повышении финансовой устойчивости и улучшении финансового состояния предприятия;

- повышении эффективности использования имеющихся в распоряжении предприятия активов, повышении производительности труда;

- повышении обоснованности выделения финансовых ресурсов по отдельным направлениям хозяйственной деятельности;

- проведении мониторинга финансовой эффективности отдельных видов хозяйственной деятельности;

- прогнозировании, анализе и оценке различных сценариев изменения финансового состояния предприятия, его структурных подразделений и видов деятельности для оперативного принятия соответствующих решений;

- определении наиболее эффективных видов и направлений хозяйственной деятельности предприятия;

- усилении стимулирования руководства и работников подразделений к повышению рентабельности осуществляемых ими видов деятельности, повышении ответственности за связанные с этим доходы и расходы, за конечные финансовые результаты.

Главная цель бюджетирования – повышение финансово-экономической эффективности и финансовой устойчивости предприятия путем координации усилий всех подразделений на достижение конечного, количественно определенного результата [28].

К основным задачам бюджетирования относятся следующие:

- Планирование операций, обеспечивающих достижение целей коммерческих операций.

- Координация различных бизнесов, структурных подразделений, согласование интересов работников, групп в целом по предприятию.

- Оперативное отслеживание отклонений фактических результатов предприятия от поставленных целей; выявление и анализ причин этих отклонений; своевременное принятие решений.

- Эффективный контроль за расходованием финансовых и материальных ресурсов, обеспечение плановой дисциплины.

- Оценка выполнения задач центрами финансовой ответственности и их руководителями.

- Стимулирование менеджеров центров финансовой ответственности к достижениям целей своих структурных подразделений.

Функциями бюджетирования являются:

- Планирование и координация (способствует соединению стратегического и оперативно-тактического планирования).

- Принятие решений и делегирование полномочий (снижение нагрузки на руководителей высшего звена за счет делегирования принятия решений тому менеджеру, который отвечает за определенную область деятельности).

- Оценка деятельности (достижение запланированных показателей свидетельствует о стабильности и устойчивости бизнеса).

- Оценка и переоценка тенденций (постоянный мониторинг бюджета, анализ отклонений позволяет своевременно пересматривать и правильно определять тенденции своего развития).

- Взаимодействие и мотивация персонала (бюджет мобилизует и обеспечивает заинтересованность персонала в достижении запланированных показателей).

- Контроль и анализ (позволяет принимать своевременно необходимые решения).

При этом в каждой организации могут быть свои функции бюджетирования в зависимости от объекта финансового планирования и от системы финансовых и нефинансовых целей. В каждой организации в качестве управленческой технологии бюджетирование может преследовать свои собственные цели и использовать свои собственные средства и инструментарий. Тем не менее, существует общая (принципиальная) схема бюджетирования (см. рисунок 1.1) [33].

Рисунок 1.1 – Принципиальная блок-схема бюджетирования [33].

| Цели и стратегии | Контрольные или целевые показатели | Системы бюджетирования | Виды и форматы | |||

| бизнеса | бюджетов |

Конкретно функции бюджетирования проявляются в системе показателей, которые устанавливаются руководителем предприятия в качестве целевых или контрольных. По этой причине системы бюджетирования даже в одинаковых организациях будут различными. Различия в целях и стратегиях проявляются в разных финансовых показателях, выбираемых в качестве целевых (контрольных). Далее форматы бюджетов должны соответствовать заданным контрольным показателям.

Главное в бюджетировании — создать систему координат для бизнеса, по которой было бы видно, куда движется бизнес в настоящее время и каковы его перспективы на будущее, т.е. создать основу для выработки и принятия управленческих решений в финансовой сфере [33]. А поскольку одной из основных задач финансового менеджмента является эффективное управление денежными потоками, то это и будет основной задачей бюджетирования.

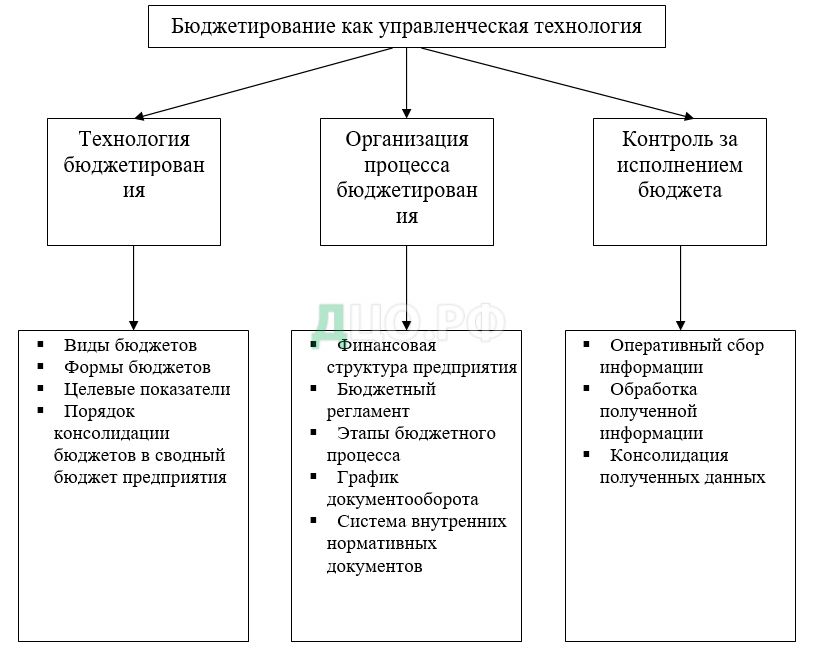

Таким образом, рассматривая бюджетирование как управленческий процесс, можно выделить входящие в него элементы: технологию, организацию и контроль (см. рисунок 1.2).

Технология бюджетирования – это разработанные и утвержденные виды и формы бюджетов, целевые и ключевые показатели, порядок обработки и консолидации бюджетов.

Организация процесса бюджетирования предусматривает формирование финансовой структуры организации, бюджетного регламента, этапов бюджетного процесса, графика документооборота, системы внутренних нормативных документов.

Контроль исполнения бюджета предусматривает использование различных информационных технологий, позволяющих осуществить оперативный сбор, обработку и консолидацию фактических данных, необходимых для бюджетного контроля.

Наряду с целями, функциями и элементами следует выделить объекты бюджетирования. Поскольку выделение тех или иных объектов определяет в дальнейшем финансовую структуру предприятия и набор его бюджетов. Классификация объектов бюджетирования вопрос дискуссионный. Одни авторы под объектами бюджетирования понимают структурные подразделения предприятия, другие — объекты бюджетирования как таковые не выделяют, а рассматривают в качестве объекта предприятие в целом.

Система бюджетирования представляет собой совокупность взаимоувязанных регламентов с бюджетами, планами и отчетами по их исполнению по следующим направлениям:

- План закупки и реализации.

- Сметы расходов.

- Бюджеты и финансовые планы.

Во временном разрезе система бюджетирования подразделяется на годовую (с разбивкой по кварталам) и квартальную (с разбивкой по месяцам). Основной принцип бюджетного регламента – скользящий график разработки, предполагающий постоянную корректировку бюджетных наметок по мере окончания каждого окончания каждого бюджетного периода (месяца, квартала, года).

Структурные подразделения — объекты бюджетирования, имеют следующие особенности технологии и организации бюджетного процесса:

- места возникновения затрат (МВЗ) — не несут ответственности за доходы, а отвечают только за регулируемые или контролируемые затраты (на уровень которых руководители МВЗ могут повлиять);

- центры финансового учета — возможность контролировать и влиять на доходы и некоторые виды затрат (ЦФУ);

- центры финансовой ответственности — несут ответственность за все финансовые результаты. Как правило, они имеют полную бюджетную схему (ЦФО) [33].

Раскрывая экономическую сущность бюджетирования можно сделать вывод, что в общем виде бюджетирование на предприятии заключается в том, что это основа:

- планирования и принятия управленческих решений;

- оценки финансовой состоятельности предприятия;

- укрепления финансовой дисциплины и подчинения интересов структурных подразделений интересам предприятия в целом и собственникам ее капитала;

- обеспечения постоянного контроля за финансовым состоянием предприятия;

- определения неэффективных активов, от которых необходимо избавиться;

- оптимизации и сбалансированности источников поступления денежных средств; привлечения инвесторов к бизнесу [27].

1.2. Бюджетирование – как метод управления экономикой предприятия

Выполнение заданий государственного оборонного заказа, Федеральной космической программы, Федеральных целевых программ занимает в годовом объеме работ АО «ИСС» наибольшую часть. Это вынуждает выстраивать долго-, средне- и краткосрочные планы с учетом высокой степени зависимости от бюджетного финансирования. Что вызывает необходимость разработки системного подхода к совершенствованию основных элементов управления предприятием и, в частности, его основного блока – финансово-экономического планирования.

Результатом управления является достижение краткосрочной цели – прибыльность и финансовая устойчивость предприятия, и долгосрочной цели – рост стоимости предприятия (бизнеса). Одновременно результатом управления становится и достижение цели своевременного выполнения государственного оборонного заказа, ФКП, ФЦП [6].

Бюджетирование является основным методом управления экономикой предприятия в рыночных условиях, нацеленным на широкое привлечение заинтересованного персонала для достижения режима экономии и обеспечения максимальной прибыли предприятия на основе гармонизации экономических интересов собственников и наёмных работников. Благодаря целенаправленной политике руководства предприятий на достижение гармонизации интересов, бюджетирование позволяет максимально использовать творческий потенциал персонала.

Как метод управления экономикой предприятия, бюджетирование предполагает: формирование центров ответственности, формальное закрепление, делегирование и регламентирование их полномочий, независимое обоснованное нормирование, ценообразование, самостоятельное планирование бюджетов, массовое привлечение персонала к рациональному использованию и экономии ограниченных ресурсов предприятия, на основе заранее оговорённой системы мотивации и экономической оценки результатов труда, контроля и регулирования [12].

Бюджетирование как метод управления экономикой предприятия следует рассматривать в единстве экономической категории и подсистемы общей системы управления предприятием, опирающийся на систему взаимосвязанных и взаимодействующих элементов, включающих научные подходы, принципы, методы и функции управления, направленных на достижение глобальной цели предприятия – получение максимальной прибыли.

Таким образом, бюджетирование нельзя рассматривать с позиции только функции планирования, поскольку оно представляет собой наиболее эффективный метод управления экономикой предприятия.

1.3. Бюджетный процесс и виды бюджетов

В общем случае бюджетным процессом называется методика определения предельных финансовых показателей по заранее заданной схеме, предусматривающая непревышение этих показателей в процессе ее исполнения.

Бюджетное управление (управление по отклонениям, бюджетное планирование), трехстадийная методика управления ресурсами организации, состоит из: определения плана (бюджета); определения фактических показателей; определения отклонений; анализа вызвавших их причин и принятия решений на основе результатов анализа.

В практической деятельности предприятия бюджетный процесс представляет собой регламентированную внутренними документами предприятия деятельность по составлению, рассмотрению, утверждению, контролю и анализу исполнения планов и бюджетов.

Целью бюджетного процесса предприятия является обеспечение эффективного планирования, распределения и использования финансовых средств для поддержания операционной, инвестиционной и финансовой деятельности, направленной на достижение целей, а также обеспечение руководителей своевременной и достоверной информацией для принятия управленческих решений и выполнения действий по их реализации.

Задачами бюджетного процесса предприятия являются:

- определение сценарных условий деятельности подразделений, входящих в состав предприятия;

- планирование деятельности, обеспечивающей достижение целей предприятия;

- координация различных видов деятельности предприятия;

- стимулирование руководителей всех уровней в достижении целей в рамках своей ответственности;

- эффективный контроль текущей деятельности;

- адекватная и справедливая оценка выполнения плана Центром финансовой ответственности, Функциональным центром ответственности и их руководителями.

Пользователями информации, содержащейся в бюджетных отчетах и планах, являются руководители всех уровней предприятия.

Бюджетный процесс предприятия базируется на следующих основных принципах:

- планирование на основе метода начисления подразумевает, что события и операции планируются к признанию по предполагаемому факту их совершения, независимо от предполагаемой даты получения или выплаты денежных средств;

- принцип единства бюджетной системы и сопоставимости бюджетных данных подразумевает единство формы планов и бюджетной отчетности, единство методологии и принципов организации бюджетного процесса на предприятии;

- принцип взаимосвязи оперативного и стратегического планирования подразумевает, что оперативное планирование деятельности предприятия направлено на реализацию его стратегических целей;

- принцип обязательности исполнения бюджетов подразумевает, что утвержденный бюджет является обязательным для всех участников бюджетного процесса. Не допускается превышение бюджета Бюджетных единиц и Бизнес-единиц, а также предприятия в целом;

- принцип сбалансированности выгод и затрат предполагает, что выгоды, извлекаемые из использования бюджетной информации, должны превышать затраты на ее получение;

- принцип напряженности и достижимости бюджетов подразумевает необходимость формирования бюджета при соблюдении условия реальности его выполнения, с учетом оптимальной занятости трудовых ресурсов, а также достижения наилучшего результата с использованием определенного бюджетом объема средств;

- принцип целевого характера бюджетных лимитов подразумевает, что бюджетные средства выделяются с обязательным обозначением направления их целевого использования;

- принцип достоверности предполагает, что бюджетные данные должны правдиво представлять будущие операции и события;

- принцип существенности подразумевает, что бюджет должен содержать такие данные, что их искажение или отсутствие может повлиять на управленческие решения, принимаемые на основе бюджетной отчетности. Существенность данных не всегда определяется их количественными характеристиками. В ряде случаев существенность данных определяется качественными характеристиками операций или событий;

- принцип осмотрительности предполагает определенную степень осторожности в процессе планирования доходов, расходов, активов и обязательств с тем, чтобы доходы и активы не были завышены, а расходы и обязательства не были занижены;

- принцип преобладания сущности над формой подразумевает, что бюджетная отчетность должна представлять операции и события в соответствии с их экономической сущностью, а не только их юридической формой.

Участниками бюджетного процесса являются должностные лица и подразделения предприятия, которые принимают участие в бюджетном процессе и бюджетном управлении в рамках своих функциональных обязанностей.

Организация бюджетного процесса предусматривает формирование финансовой структуры предприятия, бюджетного регламента, этапов бюджетного процесса, графика документооборота, системы внутренних нормативных документов.

Контроль исполнения бюджета предусматривает использование различных информационных технологий, позволяющих осуществить оперативный сбор, обработку и консолидацию фактических данных, необходимых для бюджетного контроля.

К основным видам бюджетов относятся:

- операционный бюджет;

- финансовый бюджет;

- инвестиционный бюджет и другие.

Назначение операционного бюджета – это увязка натуральных показателей планирования со стоимостными показателями, определение наиболее важных пропорций, ограничений и допущений, которые следует учитывать при составлении основных бюджетов. Состав операционного бюджета определяется исходя из характера целей, стоящих перед организацией, специфики деятельности, степени методической, организационной и технической готовности. В процессе разработки операционного бюджета определяются форматы бюджетных документов, разрабатывается аналитическая часть и постатейный регламент бюджетов, устанавливаются процедуры подготовки и принятия бюджетов.

Операционный бюджет состоит из:

- бюджета продаж;

- бюджета производства;

- бюджета производственных запасов;

- бюджета прямых затрат на материалы;

- бюджета производственных накладных расходов;

- бюджета прямых затрат на оплату труда;

- бюджета коммерческих расходов;

- бюджета прибылей и убытков.

Финансовый бюджет – это итоговое стоимостное выражение потребностей и результатов финансово-хозяйственной деятельности, сформированное на основании данных операционных бюджетов.

Состав финансового бюджета в текущем планировании такой же как и в стратегическом планировании и состоит из следующих документов:

- сводный бюджет доходов и расходов (прогнозный отчет о прибылях и убытках);

- бюджет движения денежных средств;

- прогнозный баланс.

Форма и состав сводного бюджета доходов и расходов одинаковы для как текущего, так и для стратегического финансового планирования. Однако, при текущем финансовом планировании необходимо учитывать еще ряд частных показателей и расчетов. В частности, в операционных расходах необходимо рассчитывать с определенной точностью такие показатели, как:

- налоговые платежи, относимые на результаты финансовой деятельности;

- сумма подлежащих уплате процентов по заемным средствам.

Другие статьи операционных расходов, а также внереализационные доходы и расходы рассчитываются приближенно или принимаются на уровне фактически сложившихся в предыдущем периоде.

Бюджет движения денежных средств служит для проверки реальности источников поступления средств и обоснованности расходов, синхронности их возникновения, определения возможной потребности в заемных средствах. Необходимость этого документа обусловлена тем, что понятия «доходы» и «расходы» в бюджете доходов и расходов не отражают действительного движения денежных средств по причине того, что затраты на реализованную продукцию не всегда относятся к тому периоду, в котором будет произведена отгрузка продукции покупателю. Также в бюджете доходов и расходов отсутствует информация о направлениях деятельности организации – производственной (основной), финансовой и инвестиционной.

Для подготовки бюджета движения денежных средств используют два метода – прямой и косвенный.

Прямой метод основывается на исчислении притока и оттока денежных средств, планирование потоков происходит по все видам деятельности предприятия и исходным элементом метода является выручка.

Косвенный метод основывается на последовательной корректировке чистой прибыли в связи с изменениями в активах предприятия. Исходным элементом метода является прибыль. Источником информации для разработки бюджета движения денежных средств косвенным методом служат прогноз доходов и расходов и прогнозный баланс.

Различия полученных результатов расчета денежных потоков прямым и косвенным методом относятся только к операционной деятельности. Подведение баланса движения денежных средств по инвестиционной и финансовой деятельности осуществляется одинаково при использовании обоих методов.

При разработке бюджета движения денежных средств может возникнуть дефицит денежных средств. Для покрытия дефицита применяются следующие меры:

- изыскание дополнительных источников финансирования (эмиссия, привлечение долгосрочных кредитов и займов, целевое финансирование);

- снижение расходов предприятия в целом и структурных подразделений в частности;

- осуществление продажи финансовых инструментов инвестирования;

- продажа или сдача в аренду неиспользуемых основных средств;

- сокращение объема реальных инвестиций;

- и другое.

Также при формировании бюджета движения денежных средств может образоваться и избыточный денежный поток, который необходимо скорректировать приемлемым для предприятия способом вложения средств.

Назначение прогнозного баланса состоит в отражении изменений балансовой стоимости предприятия в результате осуществления финансово-хозяйственной деятельности в течение бюджетного периода. Составление прогнозного баланса производится на основе всех предыдущих бюджетных планов и является заключительным звеном в бюджетном планировании.

Прогнозный баланс, как и бухгалтерский, состоит из двух разделов – активов и пассивов и строится на основе баланса на начало периода с учетом предполагаемых изменений каждой статьи баланса в планируемом периоде. Изменение статей баланса можно рассчитывать с учетом информации, содержащейся в бюджете доходов и расходов и бюджете движения денежных средств.

При составлении баланса также может использоваться метод «доли объема продаж», который заключается в определении величины статей баланса пропорционально объему продаж. Этот метод основывается на двух допущениях:

- большинство статей баланса непосредственно связано с объемом продаж;

- текущие уровни всех активов оптимальны для текущего уровня продаж.

Таким образом, прогнозный баланс представляет собой свод наиболее важных видов активов и обязательств, отражающих полную картину финансово-хозяйственной деятельность предприятия.

Инвестиционный бюджет. Бюджетирование капиталовложений рассматривается в контексте выбора наилучшего способа финансирования долгосрочных инвестиций. Объем капиталовложений определяется исходя из размеров, отраслевых особенностей предприятия.

Планирование капиталовложений заключается в выборе оптимального варианта, определении объема финансирования и временного периода. Решения об инвестициях должны соответствовать текущему состоянию денежного потока предприятия, финансовой стратегии и показателям роста предприятия. Помимо этого проекты необходимо увязывать с долгосрочным планированием.

Инвестиционная деятельность предприятия заключается в приобретении/реализации основных средств, нематериальных и прочих активов, осуществлении долгосрочных и краткосрочных финансовых вложений и т.д.

Инвестиционный бюджет можно представить как часть главного (оперативного) бюджета, однако есть определенный смысл в их разграничении, так как деятельность предприятия в общепринятом порядке подразделяется на текущую (основную), инвестиционную и финансовую.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.